探究审计质量对上市公司盈余管理的影响

2018-07-28 06:49李玉瑶

商情 2018年29期

李玉瑶

【摘要】本文基于以往的研究基础,主要采用Logistics回归和多元线性回归模型进行实证检验,该检验以审计师能力行为、审计收费、事务所分所数作为审计质量的替代变量,以非经营性可操纵应计利润为盈余管理的替代变量进行实证检验,分别检验相关度和显著性。最终得出结论为审计收费和会计师事务所分所数(规模)对于上市公司盈余管理行为影响很显著,而审计师能力行为影响不是很显著。

【关键词】审计质量;盈余管理;审计师能力行为;审计收费;事务所分所数

一、审计质量与盈余管理的基本概述

(一)审计质量的定义

学术界尚没有给予审计质量一个统一的说法。部分把审计当成一类服务产品,关注的自然是产品的质量也就是出具的结果的意见类型,并以审计报告所披露的信息的准确性和有效性来衡量。另一部分将审计看作一种服务,审计的水平高低主要侧重于服务过程。衡量标准依赖于审计师是否能够完整并且有效地执行审计程序以及审计师是否有较高的独立性。

(二)盈余管理的定义

学术界针对盈余管理对站在股东角度或者管理者角度都给出不同的定义。国内部分学者认为是经营者为了创造出有利于自身公司未来发展的会计利润,运用虚构交易和改变经济业务类型等手段改变财务报告,以误导利益相关者对公司潜在经营活动的理解。国外部分学者则认为操纵会计利润来自经营者的判断与决定,最大化股东价值,都是一种管理层主观操纵财务报告来影响投资者判断的行为。

二、审计质量对上市公司盈余管理影响实证检验

(一)研究假设

本文提出了如下假设:

假设一:审训師能力行为对L市公司盈余管理存在显著影响

假设二:审计收费对上市公司盈余管理存在显著影响

假设三:会计师事务所分所数对上市公司盈余管理存在显著影响

(二)模型选择

本文用logistics多元回归模型,依据刘运国和麦剑青(2006)等学者的研究模型,如下:

logiatic(Opin)=β0+β1Unprai+β2Expei+β3IuAi+β4Brani-Mindexi+εi

为了能更为清晰地将接受不同的外部审计所产生的盈余管理程度的不同更清晰地体现在模型中,本实证检验以盈余管理估计的可操纵性应计利润来衡量以上三因素产生的作用显著情况。其中为经过上年总资产调整后的当年非经营性可操纵性应计利润,确定模型如下:

|DAi|=β0+β1Unprai+β2Expei+β3InAI+β4Brani-Mindexi+εi

(三)主要变量定义及说明

1.盈余管理的衡量

本文引入了|DAi|变量来表示估计得公司非经营性可操纵应计利润,选择绝对值是为了数据处理简便,数据越小说明被审训单位非经营性可操纵应计利润越少。

2.审计师能力行为的衡量

Unprai表示第i家会计师事务所硕士以上(含硕士)审计师占审计师总数比重。理论上该变量越大,审计师有着更高的严格把控被审训单位管理盈余的意识以及敏感度。Expei表示第i家事务所40-60岁审计师的年龄比重,审计师积累的经验和阅历。从常识判断,阅历越丰富的审计师,在执行审计程序时犯错的概率较低。

3.会计师事务所审计收费的衡量

InAi表示第i家样本总公司总资产的自然对数。审计收费越高,在经济人的假设下,审计师保持独立的动机难免受到影响,为被审计单位出具无保留意见类型审计报告的可能性越大。

4.会计师事务所分所数的衡量

Brani这个变量来代表分所数。理论上认为,会计师事务所分所数越多,每个地域所表现的地域差别明显,会计师事务所最终出具的审计意见类型会受到诸多的利益干扰,那么辨识并合理出具意见以控制盈余管理行为的概率就变低。

(四)样本与数据

本文选取了2016年沪市制造业345家上市公司作为样本进行实证检验,所选择的345家样本公司的财务数据获取于国泰安(CSMAR)财务数据库以及巨潮资讯网(CNINF)。

(五)实证研究与结论

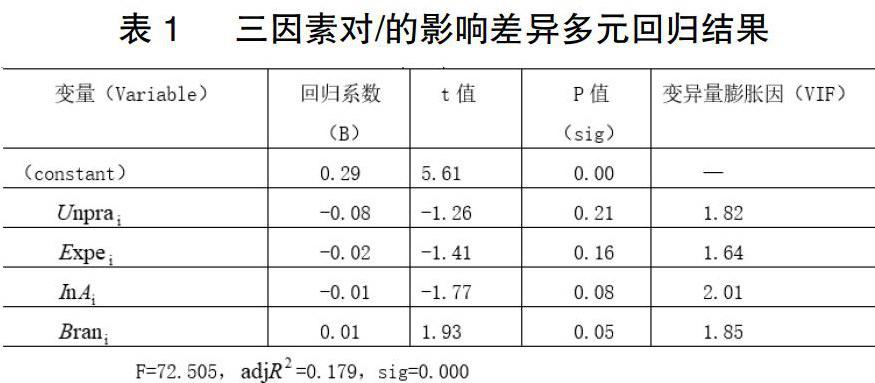

1.盈余管理程度线性回归检验结果

2.实证结果分析

从上述模型所展示的结果,可以看出在这个模型中,F=72.505,adiR2=0.179,可以看出整个模型的拟合度相对较好。VIF值小于或者等于2,说明本实证检验在分析时没有重大的共线性问题,此次的分析较大程度上来讲是可靠的。

进一步分析显示:由回归系数均为负数也可以看出,高水平的受教育程度和经验阅历能降低盈余管理程度。但与其他两个因素相较不是很显著;审计收费的影响在1%水平上 有极其显著的影响,符号为负数,并巨t值绝对值很大,可见审计收费反而能够抑制上市公司盈余管理的程度,这与我们的预期假设大大相反;事务所分所数的系数为正且影响显著(sig=0.05 ),会计师事务所在不同地域的分所数分布所造成的地方利益干扰对盈余管理控制水平影响很大,并..事务所分所数的增多还会加大上市公司盈余管理行为。最终得出结论为审计收费和会训师事务所分所数(规模)对于上市公司盈余管理行为(即可操纵性应计利润)影响很显著,而审计师能力行为影响不是很显著。

猜你喜欢

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商(2016年23期)2016-07-23

企业导报(2016年12期)2016-06-17

商(2016年5期)2016-03-28