基于VAR模型和脉冲响应函数在保险业中的应用研究

2018-07-24 11:54曹忠威李家玥

长春大学学报 2018年6期

曹忠威,李家玥

(吉林财经大学 应用数学学院,长春 130117)

自改革开放以来,我国大力发展金融行业,保险业则是其重要的组成部分。近20年来,我国保险业发展迅速,1997年我国的保费收入仅为774亿元,到2016年我国的保费收入为30904.15亿元,市场规模增加了近40倍。2016年我国保费收入同比增长26.30%,占GDP的4.15%。所以,我们不能忽视保险业对经济发展的促进作用。研究表明,保险发展趋势不仅直接关系到其本身的健康发展,也对经济发展的展望有着重要的意义。

1 模型假设

(1)假设计算存在的误差都在合理的范围内,不影响最后的结果。(2)假设除企业财产保险保费、家庭财产保险保费、机动车辆保险保费、人寿保险公司寿险保费、人寿保险公司健康险保费、人寿保险公司人身意外伤害险保费之外其他的保费收入对经济的影响微小,可以忽略不计。

2 模型建立与求解

收集1997—2016年的数据。其中解释变量保费收入为X1,被解释变量国内生产总值为Y1,并用E-views软件对上述变量进行分析并做OLS参数估计。

我们可以看出X1X1和Y1Y1变化方向一致,为了消除异方差的影响,我们对数据进行取对数处理。所以可以推断出二者之间存在线性关系,并且呈正相关。所以可以把模型设定为:

lnYt=C1lnXt+ut+C2lnYt=C1lnXt+ut+C2,

(1)

其中,C2C2为截距项系数,C1C1为斜率项系数,uu为随机变量。

接下来我们通过检验残差项etet的分布来判断随机扰动项utut的分布。我们假定显著性水平为α=0.05,上述Jarque-Bera统计量的伴随概率为0.904279,大于显著性水平,故不拒绝随机扰动项为正态分布。所以可以用最小二乘法对模型进行估计。

2.1 参数估计

用最小二乘法对参数进行估计,估计的回归方程为:

lnY1=0.699542lnX1+6.307688lnY1=0.699542lnX1+6.307688,

(2)

2.2 对模型进行检验

(1)经济意义检验:斜率项的系数为0.699542,表明当保费收入增加1%时,国内生产总值会增加约为0.699542%,符合实际,所以符合经济学意义。

(2)拟合优度检验:由回归结果知,判定系数R2=0.968184R2=0.968184,非常接近于1,拟合程度非常高。

(3)统计检验:斜率项的tt统计的伴随概率是0.0000,小于给定的显著性水平αα,说明解释变量X1X1对被变量Y1Y1有显著的影响,即保费收入对国内生产总值有显著影响。截距项的tt检验的伴随概率为0.0000小于给出的显著性水平αα,说明截距项显著不为0,即此模型不可设定为无截距项模型。

2.3 构建VAR模型

为了建立一个相对精准的结构模型,我们采取VAR(向量自回归)模型来进行研究。模型设定为:

Yt=β1Yt-1+β2Yt-2+β3Yt-3+…+βnYt-n+etYt=β1Yt-1+β2Yt-2+β3Yt-3+…+βnYt-n+et,

(3)

其中,β1β1,β2β2,β3…βnβ3…βn为待估计参数,n是滞后阶数,etet为随机扰动项。

(1)指标选取和数据来源

GDP=C+l+G+(X-M)GDP=C+l+G+(X-M),

(4)

其中GDP为生产总值,C为消费支出,I表示投资支出,G表示政府购买,X-M为净出口。本文从消费、投资、出口这三个方面来衡量保险业对经济增长的路径影响。分别选取解释变量社会消费品零售总额(Y2Y2)、固定资产投资(Y3Y3)和出口总额(Y4Y4)。为了消除异方差并剔除价格因素的影响,在进行计量分析时对各个变量进行对数化处理。保费收入、社会消费品零售总额、固定资产投资和出口总额分别表示为lnX1lnX1,lnY2lnY2,lnY3lnY3,lnY4lnY4。

(2)单位根检验

为了防止伪回归,并且检验上述被解释变量和解释变量是不是平稳的时间序列,我们用E-views软件对lnX1lnX1,lnY2lnY2,lnY3lnY3,lnY4lnY4进行单位根检验。

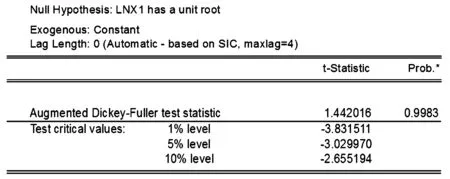

表2lxX1lxX1的单位根检验结果表

单位根检验的结果从表2可以看出,lnX1的t检验的统计量的值为1.442016,分别比三种显著性水平1%,5%和10%的临界值都要高,故不能拒绝原假设,所以该时间序列的单位根是非平稳序列。

表3 lnY2,lnY3,lnY4的单位根检验结果

从表3可以看出lnY2lnY2,lnY3lnY3,lnY4lnY4的tt检验的统计量的值分别为-2.127558,-1.155709,0.880657比三种显著性水平1%,5%和10%的下临界值要高,故不能拒绝原假设,所以该时间序列的单位根是非平稳序列。

(3)求得VAR模型

①保费与消费之间的VAR模型

求得保费与消费之间的VAR模型为:

lnY2=-0.117984lnX1(-1)+1.120494lnY2(-1)-0.586844

lnY2=-0.117954lnX1(-1)+1.120494lnY2(-1)-0.586844,

(5)

模型的判别系数为0.998761,这表明模型拟合良好。从公式我们可以看出:保费在滞后一期时对消费的作用是反方向的,保费增加1%,消费会减少0.117954%。上述等式与我们的预期是不太一样的,保费收入变化会引起消费的负方向变化。这可能是因为数据范围较小,很难在长期看出他们的关系。还有可能是因为我国现在为发展中国家,居民消费水平较低。在实际情况中,除去基本生活消费后,购买保险会导致居民的可支配收入进一步减少,以至于没有能力再进行更多的消费。

②保费与投资之间的VAR模型

lnY3=0.064506lnX1(-1)+1.584509lnY3(-1)-0.603171

lnY3=0.064506lnX1(-1)+1.584509lnY3(-1)-0.603171,

(6)

模型的判别系数为0.997889,这表明模型拟合良好。从公式我们可以看出保费在滞后一期时对投资的作用是正方向的,从上述方程来看,这是符合我们的预期的,且保费增加1%,投资会增加0.064506%,在统计上是显著的。所以我们可以看出在1997到2016年间保险业与投资之间存在正相关的关系,因此,我们可以说保险业从投资路径影响了经济。

③保费与出口之间的VAR模型

lnY4=0.064506lnX1(-1)+0.463642lnX1(-2)+0.948106lnY4(-1)-0.300108lnY4(-1)-0.603171

lnY4=0.064506lnX1(-1)+0.463642lnX1(-2)+0.948106lnY4(-1)-0.300109lnY4(-1)-0.603171,

(7)

模型的判别系数为0.984819,这表明模型拟合良好。从公式我们可以看出保费在滞后一期时对消费的作用是反方向的,保费增加1%,消费会减少0.117954%。虽然模型最优的滞后为一阶,但是我们发现在一阶的时候,保费对出口的影响是负向的,然而在二阶的时候保费对出口的影响是正向的。说明保费对出口的影响是深远的并存在长期的关系。

2.4 脉冲响应分析

从1997年到2016的数据可以看出,保险业对投资、出口等经济指标是有一定影响的。我们可以采用脉冲响应函数对影响进行精细的分析,这个函数可以衡量内生变量的当前与将来的取值受干扰项冲击的影响程度。分别在lnX1lnX1与lnY2lnY2、lnX1lnX1与lnY3lnY3、lnX1lnX1与lnY4lnY4的VAR模型的基础上,用脉冲响应函数分析保险业对消费、投资、出口的影响。

(1)保险收入对消费的影响

虽然VAR公式中保险对消费是负相关,但是在脉冲响应检验图中我们可以看出保险对消费的影响是逐渐上升的,响应的程度越来越大,累计量也是越来越多的。

(2)保险收入对投资的影响

保险能够促进投资,在第一期、第二期、第三期的时候,保险对投资的冲击是十分不明显的,随后保险对投资一直是正向的冲击,这和VAR模型的结果是相符的。但是在第20期的时候,却稍有下降的趋势,积累效应趋于平稳,这表明保险对投资有着正面的影响。

(3)保险收入对出口的影响

保险能够促进出口,在第一期的时候冲击近乎为0,在这之后保险对出口一直是正向的冲击的,并且随着期数越来越大,冲击程度也越来越大,所以保险的发展对经济确实是有促进作用的。

3 结语

本文主要研究了保险业对消费、投资、出口的影响,我国应积极开发与出口相关的保险。保险业对出口行业的促进是巨大的,并且逐年呈上升趋势。但是现阶段我国关于出口的保险业务是较少的,所以保险业应该积极开发新的险种,增强出口企业的投保意识。

猜你喜欢

中国人兽共患病学报(2020年11期)2020-12-08

中国外汇(2019年10期)2019-08-27

妇女生活(2019年6期)2019-06-26

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

统计与决策(2017年23期)2018-01-06

商周刊(2017年8期)2017-08-22

知识产权(2016年8期)2016-12-01

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18