虚拟货币的现实风险与法律规制

2018-07-24 02:40崔池阳

北方经贸 2018年7期

崔池阳

(江西财经大学法学院,南昌330013)

一、虚拟货币的概述

自2008年由中本聪创立以来,名为“比特币”的虚拟货币的发展在欧美激起了多起诉讼。除比特币之外,还有许多其他虚拟货币已经创建,但由于这些虚拟货币不是由公共实体或中央银行创建的,迄今为止,其法律和经济资质仍然存在不确定性。基本上,虚拟货币可以分为两类:可兑换的虚拟货币(例如比特币),它们具有“实际货币的等值货币并可以实际货币来回交换”;旨在特定于特定虚拟领域或网络(例如Q币)的不可转换虚拟货币以及根据其使用规则,不能兑换为法定货币。

二、虚拟货币的现实风险

(一)法律地位的不确定性

虽然说虚拟货币在一定程度上有着价值尺度、流通手段、贮藏手段、支付手段的功能,虽然很多国家政府对虚拟货币进行表态,发表意见,但在任何国家的立法层面内没有赋予其货币的合法地位,所以其合法性仍然存在质疑,法律地位有着不确定性的风险。

(二)价值波动的不稳定性

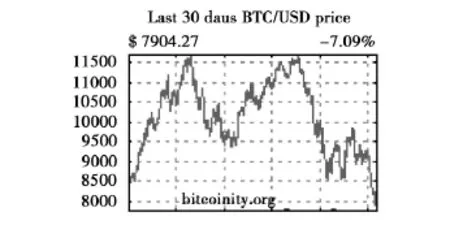

以虚拟货币的代表比特币为例,比特币2009年诞生之初价格仅为5美分,到了2017年12月8日美国交易平台GDAX数据显示,比特币价格突破190 000美元大关,日内涨幅超近50%。最高刷新至19 500美元。然而进入2018年后,比特币价格在今年2月初遭遇重挫一路狂跌,从10 000美元以上下跌到6 000美元,跌幅逼近50%。但随后又逐渐回暖,到了2月22日已经恢复到了11 720美元,半个月涨幅高达95%。

比特币价格高度不稳定(如图1所示),其剧烈的上下波动超出任何法定货币的正常波动,而且其波动与经济或金融似乎没有关联性,这就导致无论是机构还是个人都通过技术性分析对它的价值走势进行合理的预估判断。这种不确定性带来的高风险也让其他高收益的可能性吸引了一批投机者,其中许多人甚至连什么是比特币都不知道,他们囤积比特币的目的并非投资,也并非为了使用而持有,只是为了以更高的价格在市场中出售牟利。

图1

(三)虚拟货币的洗钱风险

由于虚拟货币的交易有着匿名性的特定,能够掩盖交易双方的真实信息,而且虚拟货币在全球范围内的高速流动使其监测和跟踪具有较大的技术难度,同时虚拟货币相关的法律、制度尚不健全,虚拟货币这一系列特点正好满足了犯罪分子的需求。各种潜在的风险隐患亦开始出现,利用虚拟货币交易来掩盖犯罪目的的行为层出不穷。如2013年“自由储备银行”(Liberty Reserve)因涉嫌洗钱被关闭,5名员工在西班牙、哥斯达黎加和美国被捕。后又有一个名为“丝绸之路”(Silk Road)的网站因涉嫌使用虚拟货币进行毒品交易的网站被美国当局关闭。[2]在全球恐怖主义蔓延的背景下,虚拟货币的交易行为需要得到法律规制与技术监管,针对虚拟货币的特点采取针对性强的反洗钱和反恐怖主义融资风险防控措施。

(四)虚拟货币交易平台的不安全性

虚拟货币自诞生以来,通过交易平台交易的安全性一直存在潜在风险,各类被盗事件层出不穷。以Bitcoin的统计为例,进入2018年以来全球范围内共发生了22起金额超过40万美元以上的黑客攻击虚拟货币交易平台和欺诈虚拟货币的案件。

(五)潜在的骗局性

虚拟货币不同于受到国家法律监管的金融产品,其交易是通过无第三人在场的情况下匿名完成,由于虚拟货币的特性,目前尚未形成信息披露机制,用户在信息获取层面存在不对等、不完整的问题,各个虚拟货币交易平台也只能发挥服务的作用,而缺失了监管的职能,由此引起的巨大投资风险和导致各类虚拟货币骗局时有发生,例如国内的FC币,自称为中国版比特币,十几倍甚至几十倍的投资回报吸引消费者,实际上是利用消费者的信息不对称,有关监管的缺失,打着互联网创新的幌子进行传销。

(六)国际逃税的风险

由于虚拟货币的特性,它能够掩盖交易双方的真实信息又可以在世界范围内交易,而且虚拟货币在全球范围内的高速流动使其监测和跟踪具有较大的技术难度,虚拟货币有时候会成为国税逃税的渠道。因此,现有税收制度下面临的主要问题是:虚拟货币会为有需求的用户通过虚拟货币交易提供逃税渠道。

三、虚拟货币的规制

(一)美国对虚拟货币的规制

在美利坚合众国,虚拟货币在联邦和州一级进行管理。从联邦的角度来看,几个不同的监管机构已经考虑了这个问题。2013年3月,美国金融犯罪执法网络(“FinCEN”)发布了第一份关于虚拟货币的美国联邦声明,通过发布解释性指导来阐明美国银行保密法适用于“可兑换虚拟货币”。虽然FinCEN已将货币定义为“美国或任何其他国家的硬币和纸币,其被指定为法定货币,可以流通并且可以被接收进行交换。”相反,FinCEN将虚拟货币定义为“在某些环境下像货币一样发挥的交易媒介的作用,但并不具备真实货币的所有属性。尤其是虚拟货币在任何国际都不属于法定货币。根据FinCEN的说法,一些被视为“有价值”的可兑换虚拟货币(如比特币)的流通和交换应遵守美国的洗钱规定。2014年3月,美国联邦财政部门国税局(IRS)发布了关于虚拟货币的通知,作为官方的立场,虚拟货币被视为“用于美国联邦税收目的的财产”,因此不被视为外币。几个月后,2014年8月,消费者金融保护局(CFPB)在一份报告中指出,虚拟货币的关键问题在于尚未解决的消费者对虚拟货币不断的投诉。

除了联邦层面的法律规制,还有许多美国的各州的法律规制。特别是纽约州通过了第一个综合条例“BitLicense”,该条例要求在纽约州从事虚拟货币交易的企业(无论其注册地点在哪里)都需要申请从纽约州金融服务局(NYDFS)获得特定许可证,即BitLicense许可证,并遵守在反洗钱、网络安全、消费者保护和财务公开方面的要求。虽然这些美国监管机构对其他国家不具约束力,但他们已经影响了美国以外的几个监管机构的立场,特别是在欧盟、加拿大、香港、日本和新加坡。

(二)欧盟对虚拟货币的规制

在欧盟,欧洲各机构自2012年以来在一定层面针对虚拟货币进行了规制。2012年10月,欧洲中央银行对虚拟货币发表了意见,提供了一个狭义的定义,假设认为它是“一种不受监管的数字货币,这种货币通常由其开发者控制,并在特定虚拟社区的成员中使用”。这个定义意味虚拟货币的使用只局限于少数市场参与者,而没有形成系统性的规模。在这份报告之后是欧洲银行管理局于2013年12月发表的一份声明,其声明中对虚拟货币的经济利益持批评态度,不鼓励金融机构购买、持有或出售虚拟货币,直至通过实质性法规。同时指出了很多潜在的风险,其中风险包括:兑换损失、电子钱包被盗、支付不受保护、币值波动风险。另外,还要求欧盟立法机构和监管机构立即采取措施,特别是认为虚拟货币交易平台和电子钱包平台等虚拟货币市场参与者为作为“有义务的实体”,其必须符合欧盟反洗钱指令,以此应对可能存在的洗钱及恐怖主义融资风险。

(三)虚拟货币规制的全球概述

除了欧盟和美国的之外,监管机构的法律规制迄今在全球范围内已经非常多元化。有一定数量的国家禁止虚拟货币进行交易(例如孟加拉国)或禁止将其用作支付手段(例如越南)。许多国家正在组织专家来审查虚拟货币监管准则(例如印度),或者表示正在制定关于加密货币和挖矿活动的法律(例如俄罗斯)。越来越多的国家正在根据其反洗钱监管制度管理虚拟货币交易平台,以便为这类资产交易提供更大的法律确定性,如澳大利亚、加拿大和新加坡。另外在税收方面,澳大利亚、巴西、加拿大和以色列已经确定对虚拟货币交易实行资本增值税,而日本则是实行了和欧盟成员国类似的政策,免除法定货币的虚拟货币交易的税费。

尽管如此,但至今没有一个国家承认虚拟货币为法定货币,但明显例外的是2016年5月25日,日本国会通过法案修改了《资金结算法》等法律。在该法中增加了“虚拟货币”一章,具体内容有:一是对虚拟货币的定义做出了规定,二是对虚拟货币交易机构设置了一定的监管规则。

五、总结

虚拟货币作为区块链技术的是一项应用,它也许会像互联网的影响一样,可能会渗透到世界的每个角落,成为受认可的法定货币,实现在全球范围内流通。但是由于虚拟货币自身的特性,目前欠缺有效的监管体制,虚拟货币存在着现实的风险。任何事物的发展过程都是前进性和曲折性的统一,网络虚拟货币作为网络金融的新形态,其发展过程中必然会出现各种新的风险及问题。所以在面对网络虚拟货币当前出现的各类风险时,应当肯定其存在的合理性并给它留有一定的试错空间,避免因仓促的司法应对造成预期外的负面影响,抑制了金融的创新,因此针对正处于萌芽发展期的网络虚拟货币应该实行适度宽松的监管政策。并在这个前提之下,积极完善司法应对思路,构建合理的监管体系,规范市场交易行为,保护消费者的合法权利,为我国网络虚拟货币市场的繁荣提供有利的制度保障。相信随着监管体系的逐步完善,虚拟货币在网络经济中的普及,虚拟货币被接纳程度将会越来越高。

猜你喜欢

天中学刊(2022年2期)2022-11-08

社会科学战线(2022年1期)2022-02-16

英语文摘(2021年6期)2021-08-06

小学生学习指导(低年级)(2019年5期)2019-04-29

人大建设(2018年2期)2018-04-18

小学生学习指导(低年级)(2018年4期)2018-03-12

海峡姐妹(2017年10期)2017-12-19

三联生活周刊(2017年33期)2017-08-11

银行家(2017年1期)2017-02-15

CHIP新电脑(2014年8期)2014-08-13