经济温和回落见于资产价格

2018-07-21 02:18王华龚德伟

证券市场周刊 2018年25期

王华 龚德伟

资产价格运动的一个核心驱动因素是“预期差”。它是指金融资产价格所隐含的经济预期与实际经济运行情况的差别。当某类资产隐含的预期与经济现实严重不符合时,便产生了良好的交易机会。

上述原理虽然被市场公认,但却很少有办法去刻画市场的预期到底在哪里。因此,在具体研究工作中,常被迫采取“卖方一致预期”来替代市场预期。但实证分析表明,卖方一致预期通常是一个滞后指标,参考意义较小。

因此,我们设想完全从资产价格出发,去推导隐含的市場预期,其基本假设是:如果当前资产价格水平是合理定价的,那么其估值水平所隐含的对未来经济的预测就是市场一致预期。这一预期并不一定具有预测效力,但其确实能够反映当前资本市场的观点,如果其与我们的宏观经济判断发生了偏差,就可以产生交易机会。

按照上述思路,笔者分析当前市场情况,发现股市、债市都在预期未来经济将会发生一定程度的回落,但目前还没有充分预期发生系统性的金融风险。同时,我们宏观研究的结果也预期三季度会有一定程度的回落。因此,我们可以认为当前股、债的价格较为符合经济现实,如果三季度经济数据确实温和下行,则不会对资产价格产生什么影响;反之,如果三季度经济继续坚挺持平上期,或者大幅下跌,才会对资产价格产生进一步方向性冲击。

股、债价格都在预期经济将回落

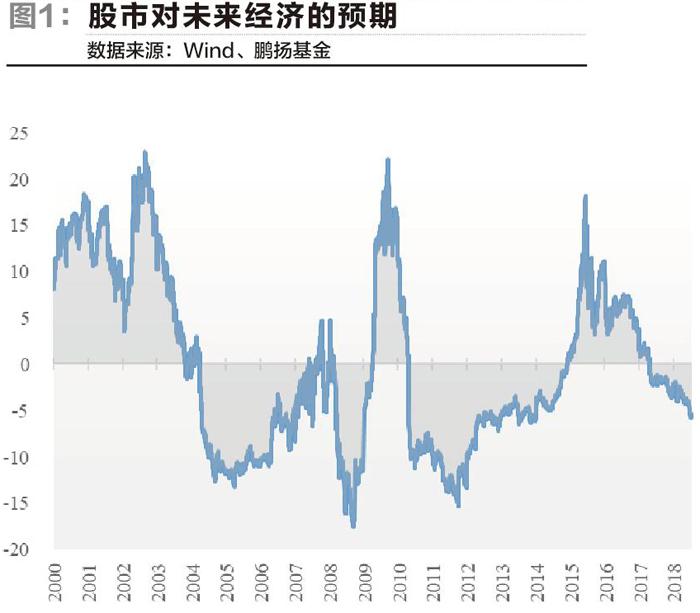

从2017年中期开始,股票市场对经济的预期开始从乐观转为悲观,悲观情绪持续发酵,截至最新数据,已经处于较低预期的水平。我们可以从股市估值水平来推算其隐含的对经济增长的预期,从下图中可以看到,该值大于0时说明股市预期未来经济走强,反之则预期未来经济走弱。这一预期与经济现实基本吻合。2017年中开始出现实体融资收紧,股市对经济的预期也恰巧在此时从乐观转为悲观。2018年年初融资加速收紧后,这一预期也进一步强化。

历史上看,当前悲观预期的强度处于中等水平,尚没有达到如2004年、2008年、2011年那样的极端水平。说明股市对经济的预期还是一个程度可控的、渐进的回落。

从债市看(图2),2017年以来,也开始预期经济的回落,这一预期可以通过长短端曲线利差估算,其悲观程度在2017年下半年达到顶峰,随后有所缓解,但依然处于负值区间。

历史上看,当前的悲观预期处于接近历史最低水平的位置,相较股市而言更加悲观。有必要说明的是,笔者并不认为股市、债市价格所反映的一致预期对未来经济实际的走势具有预测能力。

因此,该数据也不会被用于修正宏观研究对未来的判断,笔者主要是将该数据和宏观判断进行比对,进而挖掘投资交易机会。

市场并不认为会发生极端风险

虽然股市、债市都在预期经济的回落,但也都预期其幅度较为温和,目前都尚未预期将出现崩盘式的金融危机。这一预期可以从下述指标中看出。

首先,债券市场投资级债券的平均利差并未拉开(图3)。虽然相较2016年极端低的水平,当前投资级债券的利差水平有所恢复,但总体上尚处于历史均值附近,距离2011年的极值尚有较大距离。这说明目前市场对投资级债券的信心并未动摇,换言之,市场并不预期系统性的金融风险会发生。

其次,主权CDS价格并未显著上涨。当前中国主权CDS价格比历史平均水平还要略低一些。2017年以来,这一数据一直保持稳定。说明海外市场对中国目前也保持信心,并不预期系统性金融风险。

再者,股票市场波动率指数在均值附近。权益市场虽然近期下跌明显,但其波动率指数并未发生显著变化,依然在历史均值附近,说明权益市场同样也不预期未来发生极端的价格变化。

并且,目前货币市场预期政策趋于稳定(图4)。相较1年前,当期资金利率以及预期的未来利率都比1年前要低50BP,虽然预期未来会小幅上行,但幅度上难以回到1年前的水平。相对宽松的货币环境有利于债务危机的缓解。

另外从中低等级债券的角度看,虽然近期信用利差上升得非常明显,但相较海外而言,也并不是非常高的信用利差,只能说之前过低的信用利差是定价严重错误的,现在利差的上升是对之前偏离的一个修复。

综上所述,整体上市场尚未充分预期金融危机的发生,只是预期经济会有温和的回落,与我们的宏观观点一致。股、债的价格较为符合经济现实,如果三季度经济数据确实温和下行,则不会对资产价格产生什么影响;反之,如果三季度经济继续坚挺持平于上期,或者大幅下跌,才会对资产价格产生进一步的方向性冲击。

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

股市动态分析(2016年27期)2016-07-26