审计意见与上市公司财务指标关系的实证研究

2018-07-20 10:01李永真

山东纺织经济 2018年7期

李永真

(中国能源建设集团新疆电力设计院有限公司 新疆乌鲁木齐 830000)

审计意见是注册会计师按照审计准则的要求对被审计单位进行审计而发表的意见。标准无保留审计意见表明了被审计单位保送的财务报告按照企业会计准公允的反映了被审计单位的财务状况、经营成果和现金流。因此,企业财务报告的外部使用者第一关注的必然是审计意见的类型。那么我们从财务数据能否预测审计意见的类型呢,抑或审计意见与哪些主要的财务指标相关呢,其对审计意见影响程度及方向有何差别?基于这些考虑,本文选取了2006年度至2015年度沪深上市公司年度财务报告的数据及相关数据,研究了注册会计师出具标准无保留意见与财务指标的相关关系。

一、文献综述

Chen和Church研究认为注册会计师出具非标准无保留审计意见可能因为上市公司净利润为负、或债务到期或未决诉讼等,因为这些因素可能影响财务报表编制的持续经营假设。Clive Lennox的研究认为:注册会计师可能因上市公司高负债比例而出具非标准无保留意见。Charles and Stanley研究认为:注册会计师发表非标准审计意见与客户资产负债规模有关,且是负相关。有关学者如Marcello et al.的研究则得出不同的结果:他们认为注册会计师出具审计意见与客户的资产负债规模相关性不大。

国内学者在注册会计师出具审计意见类型的财务影响因素也进行了实证研究。夏立军等研究认为注册会计师出具非标准审计意见与上市公司的资产负债率是否亏损有关。原红旗等研究认为,注册会计师出具非标准审计意见与上市公司规模有关。蔡春等研究认为注册会计师出具审计意见与上市公司是否特殊处理有关。朱小平等认为注册会计师出具审计意见与上市公司速动比率、财务状况有关。

从国内外的文献综述我们得出注册会计师出具审计意见的类型与财务指标确实存在某种关系,国内外对审计意见与财务指标的关系大部分研究结论一致,然而还存在不一致的地方,本文选用大量的样本,进行实证分析,对相关结论进行补充和印证。注册会计师出具审计意见的因素多种多样,很少有文献专门研究审计意见与财务指标的关系,本文选取了大量财务指标进行研究,对相关研究领域作有益的补充。

二、研究假设

财务指标是上市公司经营管理、业务发展、投融资、业绩的综合评价指标,反映了企业财务政策和财务信息。财务指标的异常变动或偏离常规值过大,必然引起注册会计师的关注,从异常信息进行审计,从而影响审计意见的类型。另一方面异常的财务信息也必然减少注册会计师对财务报告风险的容忍度,使注册会计师的行为更加谨慎,为规避审计风险,注册会计师倾向于出具非标准审计意见。然而各项财务指标都从不同侧面反映公司的财务信息,代表的意义不同,注册会计师对其关注也不同,其对注册会计师出具审计意见影响的方向也必然不同。下面分项论述审计意见与各财务指标的关系。

(一)在正常情况下,上市公司的持续经营能力越强,注册会计师出具非标准审计意见的概率越小。上市公司运用总资产、净资产赚取剩余收益越多,越有资源和动机进行下一轮的经营。为了保证持续的盈利能力和经营能力,上市公司一般不会进行财务政策的操控,从而保证了财务报告与会计准则的一致性。因此我们提出如下假设:

H1:注册会计师出具标准审计意见与上市公司盈利能力成正相关。

H2:注册会计师出具标准审计意见与上市公司净资产收益率正相关。

H3:注册会计师出具标准审计意见与上市公司总资产周转率正相关。

(二)亏损的公司,面临更多的问题,盈利能力、偿债能力、成长性都有问题,受到更多投资者的关注,审计师更谨慎,因此对亏损的上市公司出具非标准意见的概率更大。

H4:注册会计师出具标准审计意见与上市公司亏损负相关。

(三)上市公司的短期债务主要由速动资产来偿还,长期债务主要由长期现金流来偿还。但当长期债务比例较高时,上市公司面临特别大的财务风险,破产的可能性增大,极有可能突破债务条款冒险进行过度投资。上市公司为了规避相关利益相关者的关注,极有可能进行财务操作,粉饰财务报告。当偿债压力较大时,控股大股东有能力和动机占用上市公司的资源,从而掏空上市公司,逃废上市公司的债务,此时上市公司财务报告上大量的流动性资产体现为大股东对其资源的占用。注册会计师关注到此类异常信息时,必然实施更多审计程序,审计出粉饰报表的可能性更大,出具非标准审计意见的可能性也更大,因此本文提出如下假设:

H5:注册会计师出具标准审计意见与上市公司速动比例率负相关。

H6:注册会计师出具标准审计意见与上市公司资产负债率负相关。

(四)上市公司规模在一定程度上体现了其经济实力,资本实力,在表面上给人更加稳健的感觉。上市公司规模越大,其影响程度越广,其受到外部监管部门的监管越严格,在内部控制制度更完善,因此其进行财务报告的操作的可能性较低,注册会计师出具标准审计意见的概率更高。因此本文提出:

H7:注册会计师出具标准审计意见与上市公司规模正相关。

(五)注册会计师进行审计时,必然会关注上期审计意见的类型。如果上期是非标准审计意见,注册必然会关注导致上期出具非标准审计意见的事项是否在本期继续存在。如果管理层在本期不进行适当调整或进行其他的财务报表操纵,注册会计师出具非标准审计意见的可能性更大,因此本文提出:

H8:注册会计师出具标准审计意见与上期标准审计意见正相关。

(六)根据证券法规定,上市公司业绩表现不好,会被特殊处理,即标上ST、PT的标志。这类被ST、PT的上市公司已经被外部监管机构标志以提醒广大投资者,注册会计师审计此类公司必然更加谨慎,评估的审计风险更低。而上市公司在短期内,很少有实质性的提升,因而更可能采取粉饰报表等途径使上市公司表面表现较好。因而本文提出如下假设:

H9:注册会计师出具标准审计意见与ST、PT标准的公司负相关。

三、研究方法与模型构建

(一)数据来源

本文选取国泰安数据库中2006年至2015年上市公司的数据及审计意见类型的数据。在剔除特殊值的基础上,进行计算得到财务指标数据。

(二)变量设计

变量 符号 标准被解释变量审计意见 AOT当审计意见为标准无保留审计意见时,则AOT为1,否则AOT为0解释变量EPS 净利润/股本ROE 净利润/净资产TTA 销售收入/总资产亏损 LOSS 净利润为负的公司则LOSS=1;否则LOSS=0速动比例 CR 速动资产/流动负债资产负债率 LEV 负债总额除以资产总额的比率规模 SIZE 公司规模为总资产的自然对数盈利能力

上期审计意见类型 AOTLAST上期审计意见类型标准无保留意见,则为AOTLAST=1,否则为AOTLAST=0上市公司是否是ST/PT公司,是ST/PT公司,则ST=1;否则ST=0。特殊处理 ST

(三)模型构建

本文构建的Logistic模型如下:

Ln=a1P/(1-P)+a1EPS+a2ROE+a3TTA+a4LOSS+a 5CR+a6LEV+a7SIZE+a8AOLAST+a9ST+μ

其中,P是标准无保留审计意见的概率。

四、实证结果及分析

(一)描述性统计

表1 描述性统计

从上表我们可以得知,2006至2015年,上市公司89.84%的比例都是获得标准无保留意见。从每股收益来看我国上市公司盈利能力不强,其中,每股收益平均值为0.1813,净资产收益率为-0.02。被特殊处理的公司的比例为8.65%。

(二)回归结果

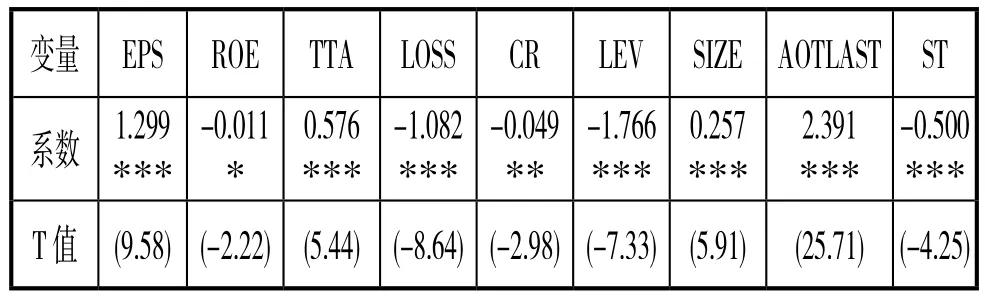

表2 回归结果

(1)每股收益与标准无保留审计意见在1%的水平上显著正相关。表明每股获利能力越强,持续经营假设的基础越稳固,注册会计师倾向于出具标准无保留审计意见。(2)净资产收益率与标准审计意见显著负相关,表明净资产高的公司容易获得非标准审计意见。可能与管理层会计盈余管理有关,有待于进一步研究。(3)总资产周转率与标准无保留审计意见正相关,表明公司营运能力越强,创造的收益越多,注册会计师倾向于出具标准无保留审计意见。(4)公司是否亏损与标准审计意见显著负相关,这表亏损公司更可能获得非标准审计意见。(5)速动比例与标准审计意见负相关,表明速度比例越高,控股股东占用的资源越多,上市公司粉饰报表的动机越强烈,注册会计师越倾向于出具非标准无保留审计意见。(6)资产负债率与标准审计意见显著负相关,表明企业的长期偿债能力越强,注册会计师出具标准审计意见的可能性越大。(7)公司规模与标准审计意见显著正相关,说明上市公司规模越大,内部控制越严格,另一方面受到更多利益相关者的博弈,更多的监督,注册会计师倾向于出具标准审计意见。(8)上期审计意见类型与本期审计意见显著正相关,表明管理层对上期非标准无保留审计意见的事项进行了不当的调整。(9)是否ST与标准审计意见显著负相关,表明注册会计师更加关注外部监管情况。通过实证分析,检验结果基本上与研究假设相符。

结论

上市公司的净资产收益率、每股收益、总资产周转率、是否亏损、流动资产比例、上市公司的规模、上市公司是否是ST/PT公司及上年度审计意见类型对注册会计师出具审计意见类型有很大影响。表明上市公司异常的财务指标能被注册会计师很好的识别,注册会计师的专业胜任能力较强。上市公司管理层仅仅从财务报表角度改变业绩,面临注册会计师的审计监督。本文建立了审计意见与财务指标的关系,也便于通知者预测审计意见类型,谨慎选择投资。

改善公司财务状况,降低审计风险。上市公司应加强公司的盈利能力,提高公司的营运能力,发展核心竞争力;上市公司合理配置财务结构,提高流动比率,降低流动性风险,降低不必要的借贷成本支出;上市公司应遵循相关会计和审计准则,遵循相关法律,按要求披露相关信息,以避免特殊处理和获得非标准审计意见,向资本市场传递不良的信息。

本文的研究仅从财务指标的角度研究,至于公司为什么在这样的指标下,会出相应的审计意见有待于进一步研究。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

西部学刊(2020年2期)2020-04-22

焦作大学学报(2019年2期)2019-05-31

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

科学与财富(2016年34期)2017-03-23

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

中国财政年鉴(2016年0期)2016-06-05

科技视界(2016年1期)2016-03-30