媒体关注度与盈余管理的关系研究

2018-07-12 16:33吴高波贺芳芳

国际商务财会 2018年6期

关键词:盈余管理

吴高波 贺芳芳

【摘要】本文以2013~2016年我国沪深A股2 003家上市公司为样本,研究了媒体关注度与盈余管理的关系,分析了公司股权性质对二者关系的调节作用。通过面板数据回归发现,媒体关注可以有效地抑制盈余管理,且在国有上市公司中媒体关注对盈余管理的抑制作用更强。因此,行政部门有必要健全保障和规范媒体报道的法律法规,使媒体对资本市场的监管规范化,从而有助于媒體发挥监督作用,促进资本市场健康、有序发展。

【关键词】媒体关注;盈余管理;股权性质

【中图分类号】F271;F275

一、引言

盈余管理是上市公司管理者通过构造事项或改变财务数据等方法,改变财务报表使用者对会计信息的理解,或扭转基于经营状况的契约结果,从而误导会计信息使用者作出错误判断或选择的过程。[ 1 ]“契约摩擦”和“沟通摩擦”是现代企业中不可忽视的委托代理问题,管理层为获取私利,可能会利用信息不对称进行盈余操控从而粉饰业绩,同时损害了公司利益相关者的利益,因此,盈余管理的治理一直是国内外会计领域研究的热点。以往的研究多集中于从公司治理结构等内部因素出发研究盈余管理的治理手段,但从目前来看,内部治理效果有限。因此,寻求外部治理机制逐渐成为学者们研究的重点。

法律监管是公司治理和资本市场发展最重要的影响因素之一,但是单纯依靠法律途径改善公司治理对于我国来说在短期内并不现实。[ 2 ]因此,寻找一个法律的替代机制尤为重要。Zingales(2000)[3]曾提出要重视媒体的公司治理作用。Engelberg和Parsons(2009)[4]认为媒体在揭露会计造假丑闻等方面能够起到监督作用。李培功、沈艺峰(2013)[5]通过实证验证新闻媒体对上市公司经理人薪酬中的不合理成分起到了积极地外部监督作用,监督效果在国有企业尤为显著,证实了媒体关注的公司治理作用。吕伟等(2013)[6]认为媒体不仅可以通过传递信息直接影响企业行为还可以通过影响管理者声誉进而影响企业行为,陈克兢(2017)[ 7 ]实证验证了媒体监督是公司治理有效的法律外替代机制,在法治水平越低的地区,这种替代作用越强。但也有学者对媒体的外部治理功能持否定态度。以于忠泊[ 7 ]为代表的部分国内学者认为,媒体关注会通过压力机制使上市公司加大盈余管理的程度。

综上所述,目前国内外学者对媒体关注与盈余管理关系的研究结论尚未达成一致,此外,本文认为我国上市公司股权性质在二者的关系中会产生一定的调和作用。因此,本文将研究媒体关注度对盈余管理的影响以及股权性质在其中的调节作用。

二、理论分析与研究假设

(一)媒体关注与盈余管理相关性

媒体关注的经济后果研究层出不穷,但结论不尽相同,大致分为两种观点:一种观点认为媒体报道具有一定的公司治理作用,可以抑制盈余管理活动。卢碧(2012)[8]认为媒体关注会形成“盯住效应”,并通过声誉机制、行政介入等途径迫使管理者减少盈余管理等不正当行为。醋卫华(2012)[9]对2001~2006年受证监会处罚的96家上市公司进行统计分析发现,其中超过60%的公司在接受证监会调查前都受到过媒体质疑。徐子慧(2014)[ 1 0 ]认为媒体报道可以降低信息不对称,减少信息摩擦,从而抑制盈余管理,她还指出,媒体对企业非正当行为的曝光越深入,抑制作用越强。岳琴(2017)[ 1 1 ]的实证研究结果表明,在企业内部控制良好的前提下,媒体报道可以有效抑制盈余管理。另一种观点认为媒体报道会对企业施压,导致其强化盈余管理活动。于忠泊等(2011)[ 1 2 ]在分析媒体的公司治理机制时提出了有效监督假设和市场压力假设,并通过实证分析肯定了市场压力假设。陈璐(2014)[13]从媒体报道的总量、时间、内容三方面分别切入研究,发现媒体报道的总量、时间与应计盈余管理正相关,报道的数量越多,持续时间越长,管理层越倾向于进行盈余管理。莫冬燕(2015)[14]通过实证分析发现媒体关注度越高,上市公司的应计和真实盈余管理程度都会提高。张玮倩(2015)[15]将样本划分为高应计盈余管理和低应计盈余管理两组,从高管薪酬辩护的角度分析了媒体关注对盈余管理的影响机制,实证结果显示,媒体报道下,高应计盈余管理企业的高管薪酬对业绩的敏感性更强,即上市公司管理者会通过盈余管理活动粉饰业绩,从而为自己进行薪酬辩护。

本文认为媒体报道会导致盈余管理行为的成本大于收益,迫使管理层减少盈余管理。媒体关注发挥公司治理作用的途径主要包括:第一,媒体有监督和检举的功能,通过报道企业扰乱资本市场秩序的违规行为,引起行政机构的关注进而介入调查和处罚,在行政机构经济制裁、法规镇压的双重压力下,企业被迫减少盈余管理;第二,经理人为在经理人市场中获得更高溢价需要具备出众的经营管理能力和良好的声誉,因此在媒体监督下,经理人会减少出于自利目的而进行的盈余管理,以减少媒体的负面评价,为自己维持良好声誉;第三,媒体在资本市场信息传递中发挥着重要的中介作用,根据投资者认知假说,投资者从媒体报道中获取信息时往往忽视其真实性,因此当媒体曝光上市公司操控盈余的行为时,投资者会选择“用脚投票”来宣泄不满情绪,为了维护企业形象防止价格崩盘,上市公司会减少盈余管理。[16}第四,在媒体监督之下,审计师为避免自身声誉受损害,会降低对盈余管理的容忍程度,因而很有可能对存在盈余管理行为的公司出具非标准审计意见,这种压力会迫使上市公司降低盈余管理程度。[ 1 7 ]

综上所述,本文提出H1:

H1:媒体关注可以抑制盈余管理行为,即媒体报道数增加,上市公司盈余管理程度下降。

(二)股权性质的调节作用

上市公司的股权性质是中国资本市场中的一个显著特点,股权性质的调节作用在以往很多研究中都得到重视。尽管市场化改革不断优化国有和非国有控股公司的治理结构,但差异仍存在。上市公司股权性质不同意味着他们在获取资源、承担经济责任及承担社会责任方面存在差异。国有控股公司在保证自身基本盈利之外,需要承担更多的社会责任,而责任的履行势必会影响经营业绩,这对国有控股公司似乎是一个劣势,但在我国特殊制度背景下,国有控股公司一般会得到更多的财务和政策支持,因此财务困境的风险相对较低。

国有企业与政府关系密切,能得到政府的资源支持,但同时也有接受政府干预其经营管理的显著特点。[18]国有企业高管大多具有一定行政级别,相对于民营企业,媒体曝光所带来的行政监管对其作用更直接、影响力度更大,盈余管理的边际成本也更大,出于对职务晋升和政治前途的考虑,在媒体关注增加的情况下,国企高管更易降低企业盈余管理程度。此外,公众对国有控股公司的关注度相对较高,媒體对其粉饰盈余等行为的曝光更容易引发公众的谴责,可能会导致社会恐慌,因此国有控股公司会对媒体报道更敏感。

综上所述,本文提出H2:

H2:国有股权正向调节媒体关注与盈余管理的关系,即媒体关注抑制盈余管理的作用在国有企业更显著。

三、研究设计

(一)样本选择与数据来源

本文以2013~2016年沪深两市A股上市公司数据为总样本,剔除主要变量缺失公司、金融类公司、ST和ST*等异常样本,最终得到8 012个有效观测值。媒体关注度的数据来自CNKI中国重要报纸全文数据库,上市公司财务数据主要来自国泰安数据库。

(二)研究变量的选取与模型假定

1.变量设定

(1)被解释变量

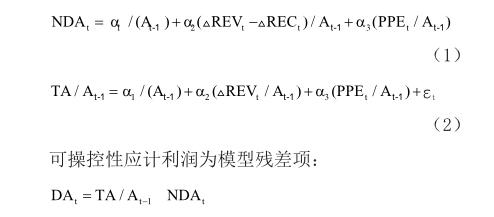

本文被解释变量为盈余管理,根据以往学者的研究经验,修正的琼斯模型[19][20]可以更好地识别盈余管理,因此本文采用该模型衡量盈余管理,具体模型如下:

(2)解释变量

本文解释变量为媒体关注度,借鉴梁红玉等[21]的思想,以上市公司股票名称为主题进行搜索并统计新闻条数作为媒体关注度指标,目前国内外统计新闻条数的途径主要包含两种:一是借助搜索引擎,另一种是通过报刊数据库,如中国重要报纸数据库等。鉴于通过搜索引擎获得的媒体数据鱼龙混杂,公信力弱且存在重复性问题,本文借鉴陈克兢等[ 2 1 ]学者的做法,从知网中国重要报纸数据库中选取8份公信力大、覆盖面广、有影响力的报纸:《中国证券报》、《证券日报》、《证券时报》、《上海证券报》、《21世纪经济报道》、《中国经营报》、《财经时报》、《第一财经日报》。搜集数据方式为,选择所需会计年度,以上市公司名称为“主题”搜索并统计包含的媒体报道次数。

(3)调节变量

本文按照CSMAR数据库提供的上市公司实际控制人性质这项数据定义调节变量,实际控制人性质为国有设为1,否则为0。

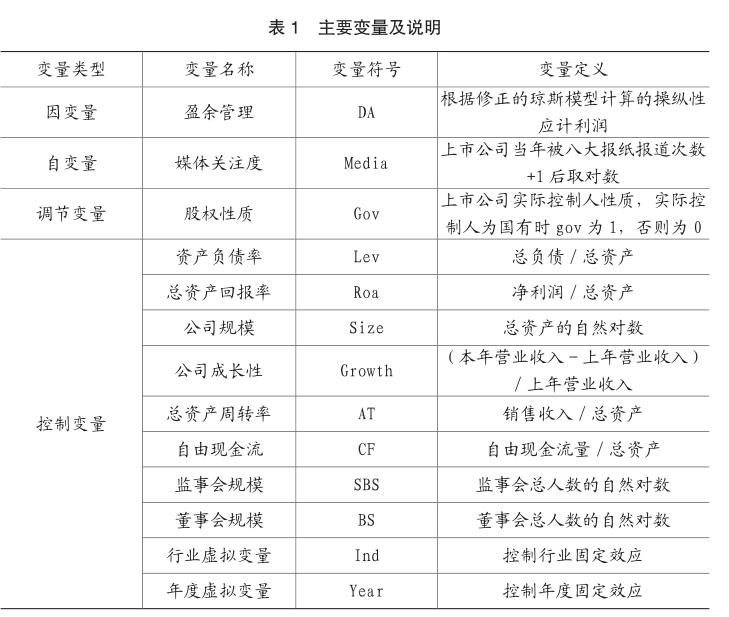

(4)主要变量及说明(见表1)

2.模型设计

根据上述分析,本文构建了媒体关注度与盈余管理相关性的模型(1)来验证H1:

四、实证分析检验

(一)描述性统计分析

由表2可知,Media自然对数的平均值为1.275,即样本公司每年实际被媒体报道的次数为3.578次,Media自然对数的最大值是5.513,最小值是0,说明媒体对不同上市公司的关注度差异很大,有的公司甚至未被报道过。DA最大值为3.132,最小值为-32.30,标准差为0.421,样本间差异较大。Gov的均值为0.388,说明样本中非国有企业多于国有企业。本文还进行了共线性诊断,所有方差膨胀因子(VIF)均小于3,根据经验判断方法表明并不存在多重共线性。

(二)媒体关注度与盈余管理回归分析

本部分用stata12对模型1进行面板数据回归分析,回归结果如表3所示,反映了媒体关注度与盈余管理之间的关系。

由表3可知,模型1的F值为33.20,在1%的水平下显著,调整后R2 为0.159,说明模型1对二者关系的解释程度为15.9%,解释力较好。从解释变量的回归结果来看,媒体关注度与盈余管理的回归系数为-0.00879,在5%的水平上显著相关,这表明在我国目前的环境下,新闻媒体对上市公司在一定程度上发挥着外部监督作用,证实了H1假设,媒体对上市公司的关注度越高,公司管理层越倾向于减少盈余管理行为,媒体曝光能够抑制上市公司的盈余管理行为。

从控制变量的回归结果来看,Size与DA的回归系数为0.103,在1%的水平上显著正相关,说明公司规模越大,操纵盈余的程度越大;CF与DA的回归系数为0.205,在1%的水平上显著正相关,说明公司的自由现金流越多,越倾向于进行盈余管理;AT与DA回归系数为-0.142,在1%的水平负相关,说明公司总资产周转率越高,盈余管理的水平越低。

(三)股权性质的调节作用检验

为验证股权性质在媒体关注度与盈余管理关系中的调节作用,本部分将股权性质、股权性质与媒体关注度的交叉项分别放入方程进行回归,结果如表4所示。

模型2的F值为33.06,在1%的水平下显著,调整后R2 为0.161,说明模型1对二者关系的解释程度为16.1%,解释力较好。由M2回归结果可知,股权性质与盈余管理回归系数为0.0506,在1%的水平下显著相关,说明在控制媒体关注度等其他变量的情况下,相比于非国有控股企业,国有控股企业的管理层更倾向于进行盈余管理。

模型3的F值为32.48,在1%的水平下显著,调整后R2 为0.161,说明模型1对二者关系的解释程度为16.1%,解释力较好。由M3回归结果可知,媒体关注度与盈余管理的回归系数为-0.00818,在5%水平上负相关,媒体关注度与股权性质的交叉项与盈余管理的回归系数为-0.0156,在5%水平上显著负相关,说明股权性质在媒体关注度与盈余管理的关系中起到了正向调节作用:相比于非国有股权性质的上市公司,媒体关注对国有上市公司盈余管理的抑制作用更强。从控制变量的回归结果来看,Size与DA的回归系数为0.101,在1%的水平上显著正相关,说明公司规模越大,操纵盈余的程度越大;CF与DA的回归系数为0.197,在1%的水平上显著正相关,说明公司的自由现金流越多,越倾向于进行盈余管理;AT与DA回归系数为-0.144,在1%的水平负相关,说明公司总资产周转率越高,盈余管理的水平越低。

五、研究结论及政策建议

(一)研究结论

本文运用面板数据混合回归法分析了媒体关注度对盈余管理的影响,并探讨了股权性质的调节作用。研究发现:(1)媒体报道是公司治理的重要外部力量,当媒体对上市公司的关注度越高时,公司越倾向于降低盈余管理程度;(2)相对于非国有企业,国有企业进行盈余管理的程度更大;(3)不同股权性质上市公司的管理者對媒体关注的反应程度有所差异,研究发现,股权性质为国有控股时,管理层对媒体报道的反应更强烈,盈余管理程度更低。

(二)政策建议

1.媒体作为一种重要的外部公司治理机制,可以弥补我国现阶段法律机制不健全造成的不足。要使媒体充分发挥其监管作用,需要行政部门健全保障和规范媒体报道的法律法规,一方面可以使媒体对资本市场的监管规范化,另一方面可以避免媒体受政府行政干预或企业贿赂的干扰,减少因政府干预而隐瞒的信息。这样不仅有助于媒体监督作用的发挥,更有助于建立一套完整的公司外部监督治理机制,促进资本市场健康、有序发展。此外,政府在支持媒体履行其监督职能的同时,还要强化媒体管理,惩罚扰乱市场秩序、扭曲事实的媒体。

2.与非国有控股公司管理层相比,国有控股公司管理层更倾向于进行应计盈余管理,但是由于媒体监督效果具有“股权偏倚”现象,所以在媒体关注下国有控股上市公司的管理层降低盈余管理的意愿更强烈。因此媒体在履行公众“眼睛”这一监督职能时,一方面要扩大关注范围,避免过度聚焦于小部分公司;另一方面要重点关注国有控股公司的会计信息质量,秉持公正原则及时曝光其盈余管理等不正当行为。

3.鉴于媒体监督的重要性,媒体需要保持自身利益与监督职能间的平衡,在维持自身生存和正常运营的同时,谨记媒体信息披露的本质,积极考虑社会效益。媒体还应强化自律意识,坚持报道的公正性,如实传递事件的真实情况,从而提高自身公信力,这不仅有益于媒体自身的发展,同时也有利于推动公司和经理人“声誉机制”的形成,“声誉机制”的形成能够强化媒体的公司治理作用,使媒体报道更有效地抑制盈余管理。

主要参考文献:

[1]魏明海.盈余管理基本理论及其研究述评[J].会计研究2000(9):37-42.

[2]郑志刚.法律外制度的公司治理角色——一个文献综述[J].管理世界,2007(09):136-159.

[3]Zingales L.In Search of New Foundations[J].The Journal of Finance,2000,55(4):1623-1653.

[4]Engelberg,J.E.,C.A.Parsons.The Causal Impact of Media in Financial Markets[J].Journal of Finance,2011(66).

[5]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14-27.

[6]吕伟,张学渊,佘名元. 财富榜、声誉成本与会计稳健型[J].经济科学,2013(6):101-115.

[7]陈克兢.媒体监督、法治水平与上市公司盈余管理[J].管理评论,2017(7):3-18.

[8]卢碧.研究盈余管理的新途径——基于媒体治理的视角[J].财政监督,2012(5):8-10.

[9]醋卫华,李培功.媒体监督公司治理的实证研究[J].南开管理评论,2012,15(1):33-42.

[10]徐子慧.媒体曝光与上市公司盈余管理的实证研究[D].云南财经大学,2014.

[11]岳琴.媒体监督、内部控制与盈余管理[J].经济研究导刊,2017(8):108-111.

[12]于忠泊等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(9):127-140.

[13]陈璐.媒体关注对盈余管理的治理作用研究[D]. 华侨大学,2014.

[14]莫冬燕.媒体关注:市场监督还是市场压力——基于企业盈余管理行为的研究[J].宏观经济研究,2015(11):106-118.

[15]张玮倩,乔明哲.媒体报道、薪酬辩护与盈余管理方式选择[J]. 中南财经政法大学学报,2015(5):98-109.

[16]Drake M. S.,Guest N. M.,Twedt B. The Media and Mispricing:The Role of the Business Press in the Pricing of Accounting Information[J]. The Accounting Review,2014,89(5):1673-1701.

[17]Chen P.,He S.,Ma Z.,et al.Media Independence and Audit Quality[C].2013 American Accounting Association Annual Meeting,2013.

[18]陈守明,冉毅,陶兴慧.R&D;强度与企业价值——股权性质和两职合一的调节作用[J].科学学研究,2012(3):441-448.

[19]Dou Y.,Khan M.,Zou Y.Labor Unemployment Insurance and Earnings Management[J].Journal of Accounting and Econom-ics,2016,61(1):166-184.

[20]Lo K.,Ramos F.,Rogo R.Earnings Management and Annual Report Readability[J].Journal of Accounting and Economics,2017,63(1:):1-25.

[21]梁红玉,姚益龙,宁吉安.媒体监督、公司治理与代理成本[J]. 财经研究,2012,38(7):99-100.

[22]陈克兢. 媒体关注、政治关联与上市公司盈余管理[J].山西财经大学学报,2016(11):81-91.

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13