经济政策不确定性对黄金期货市场收益与波动影响的实证研究

2018-07-10 10:09黄健柏黄婉军郭尧琦

财务与金融 2018年3期

黄健柏 黄婉军 郭尧琦

一、引 言

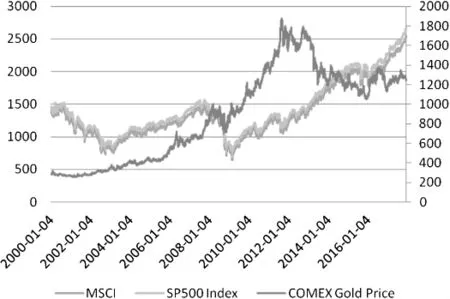

次贷危机和欧债危机期间,国际大宗商品市场普遍遭遇了不同程度的衰退,但世界上交易量最大和最活跃的黄金期货市场——纽约商品交易所的黄金价格却在这两次危机中一路攀升,并在2011年9月2日达到每盎司1873.7美元的峰值(如图1所示)。黄金这种与主流经济相逆的特点对于投资组合管理和风险回避都有极其重要的应用,黄金的收益和波动也因此成为了研究的热点。近年来,学者已经逐渐意识到政策不确定性对金融市场产生的重要影响,政策的制定和变迁对资产价格的波动产生了关键性的作用(朱孟楠和闫帅,2015)。那么经济政策不确定性能否影响黄金期货市场的波动呢?研究经济政策不确定性与黄金市场收益、波动率之间的动态时变关系,既能更全面深刻地剖析黄金期货市场震荡的原因,为期货市场的金融异象提供新的理论研究视角,又能为投资者和决策者的投资行为和宏观调控提供依据,具有很强的理论与现实意义。

图1 2000-2017年MSCI、S&P500指数和纽约商品交易所黄金价格的走势图(日度数据)

二、传导机制分析

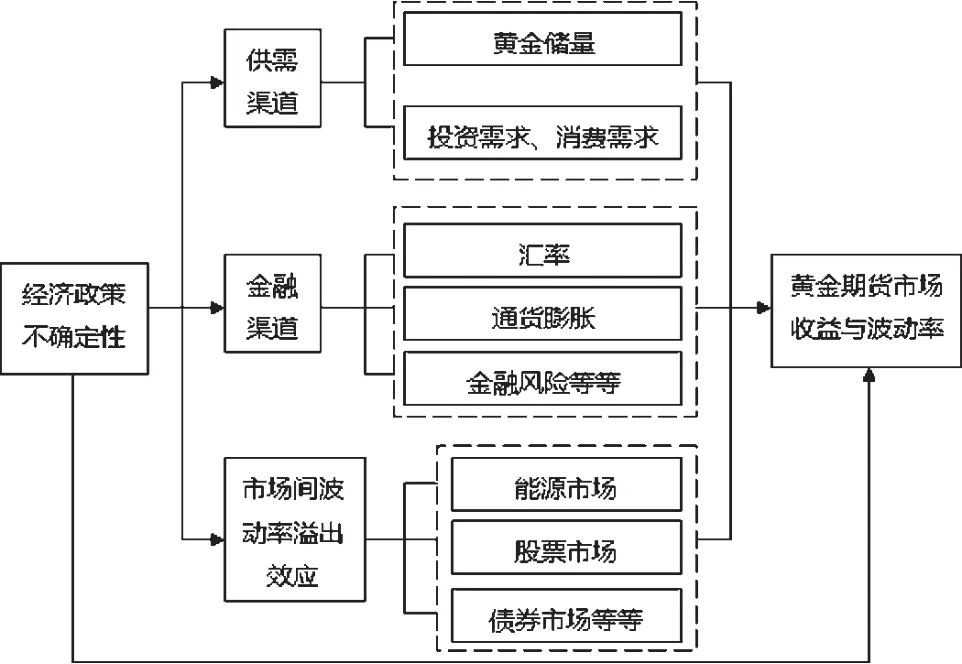

经济政策不确定性事件是经济政策不确定性的具体表现形式,经济环境转变、宏观政策出台、经济危机和市场动荡等诸多经济政策不确定性事件会对黄金期货市场收益和波动的直接和间接效应(如图2)。一般来说,宏观经济转变、政策出台等事件爆发的时间和影响程度都具有随机性,给市场带来极大的不确定性,容易造成经济动荡、市场失灵(石自忠,2016),其结果是包括黄金期货在内的资产收益和波动率都可能会受到严重影响。除了直接渠道以外,经济政策不确定性还可以通过供需渠道、金融渠道、市场间的波动率溢出渠道三种方式间接地影响黄金期货市场收益和波动率。

1、供需渠道:供给方面,任何政治、军事动荡以及各国央行抛售库存储备黄金的行为无疑直接影响该国的黄金储量,而黄金储量也是影响黄金价格的长期性因素,并且世界黄金储量越多,黄金价格越低(文献黄金价格的长期决定因素稳定性分析)。需求方面,经济政策不确定性主要通过影响投资需求和消费需求进而影响黄金市场。饶品贵等(2017)认为经济政策不确定性升高会导致企业投资显著下降,那些受政策因素影响大的企业群体对这一效应的反应更为明显。李凤羽和杨墨竹(2015)发现经济政策不确定性上升会抑制企业投资,这种抑制作用在金融危机之后表现得更加明显。Wang等(2014)的研究表明,当经济政策不确定性的程度越高时,中国上市公司的企业投资会降低,反之亦然。认为政策不确定性可能会延迟或改变企业以及其他机构的重要决策,包括投资、消费等。经济政策不确定性越大,意味着包括黄金期货市场在内的经济环境越不稳定,发展前景越不明朗。这会直接或间接影响黄金期货市场参与者的预期和行为,也会影响决策者对市场的调控,进而影响黄金期货的供给和需求,最终影响黄金期货收益和波动率。

2、金融渠道:经济政策不确定性主要可以通过汇率、通胀和金融风险等金融变量影响黄金期货市场。在大宗商品金融化的演变过程中,金融变量对黄金市场的影响越来越大,汇率、通胀等金融变量甚至已经成为黄金价格的长期决定因素(杨柳勇和史震涛,2004),对黄金市场收益和波动起到了关键性的重要作用。经济政策不确定性在一定程度上能加剧汇率波动(余朝晖,2017)、提高通胀预期(Balcilar等,2014)、增加金融市场风险水平(Hammoudeh and Mcaleer,2015),这些因素再反过来作用于黄金市场,换句话说,经济政策不确定性能够通过金融变量间接地影响黄金期货市场。

3、市场间波动溢出渠道:经济全球化和商品金融化的背景下,市场之间的依存度越来越高,溢出效应更加显著。黄金市场与能源市场、股票市场、债券市场等存在明显的波动率溢出效应(闻岳春等,2015);而另一方面,对经济政策不确定性的研究中已经有大量文献证明经济政策不确定性对石油、股票、债券存在一定程度的影响,因此经济政策不确定性可能通过影响其他市场,再经过市场间的波动率溢出效应间接地影响黄金市场。

图2 经济政策不确定性影响黄金期货市场收益与波动率的传导路径

目前对于经济政策不确定性影响黄金市场的理论与实证分析较少。Jones和Sackley(2014)首次将经济政策不确定性指数EPU(economic policy uncertainty)纳入黄金的短期定价模型,并且发现EPU指数与黄金价格正相关;Aye等(2015)研究了包括美国EPU指数在内的黄金收益可能的预测因素,然而没有得到EPU与黄金收益之间统计上显著的因果关系;Balcilar等(2016)用分位数回归法发现当使用日度数据时,经济政策不确定性能明显影响黄金波动率并且这种因果关系在统计上随着数据频率的降低而减弱,但是经济政策不确定性和黄金收益之间并无因果关系。

本文使用高频数据,运用VAR模型系统测定经济政策不确定性和黄金期货市场收益以及波动率之间相关关系存在的可能性和意义,以供相关研究和决策参考。与以往文献相比,本文有两个创新点:(1)我们使用纽约商品交易所黄金期货1分钟高频数据来计算黄金期货市场收益和波动率。高频数据比低频数据包含更多的信息,可以更准确地测量风险,因此,我们的实证结果比基于低频交易数据的结果更准确和可靠。(2)本文对黄金高频波动率指标进行了分解,不仅估计了经济政策不确定性对黄金期货市场已实现波动率的影响,还分析了经济政策不确定性对跳跃波动和下行风险波动的影响。

三、研究设计

(一)样本选择与数据来源

本文的样本数据包含美国经济政策不确定性日度指数EPU和纽约商品交易所黄金期货市场一分钟高频数据 两个方面。时间跨度为2000年1月4日到2017年11月17日(除去节假日,共计4608个交易日)。Baker等(2016)构建的美国EPU指数主要从三个方面衡量经济政策的不确定性:一是与经济相关的政府政策的新闻报道;二是美国联邦税收法案;三是经济当局的财政政策和货币政策。该指数是目前衡量经济政策不确定的最重要指标之一。

(二)变量描述与模型构建

本文通过构建三个VAR模型来系统测定经济政策不确定性对黄金收益和波动率的影响,每个VAR模型包括三个变量:经济政策不确定性、黄金收益和黄金波动率。三个模型的区别在于已实现波动率的衡量指标不同,分别为已实现波动率(RVt)、跳跃波动(Jt)和已实现下行半方差(DRSVt)。

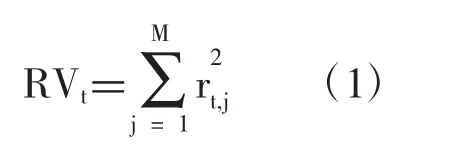

1、已实现波动率

根据Andersenh和Bollerslev计算已实现波动率的方法,将每个交易日分为M个时间段,rt.j为第t个交易日第j个时间段的收益率,收益率定义为rt.j=100(ln(pt.j)-ln(pt.j-1))(j=1,2,3,…,M).则第t个交易日的已实现波动率可以表示为:

2、跳跃波动率

本文采用已实现双幂次变差(Realized Bipower Variation,RBV)以及相应的跳检验统计量(Zt)将已实现波动率中的连续部分和跳跃部分分离。

其中 μ1=。基于Huang和Tauchen(2006)所提出的近似服从正态分布的跳跃检验统计量Zt,二次变差中的跳变差部分Jt可以用下式进行度量:

其中I(g)为示性函数,φα表示标准正态分布在显著性水平α下对应的临界值,借鉴已有研究经验,本文选取α=0.99。这一定义实现了已实现波动率连续部分和跳跃部分的非参数度量。

3、下行已实现半方差

金融市场的下行风险无法直接观测得到,因此在以往的文献中学者们构建和使用了一系列的指标来衡量下行风险,如下行方差、下行偏差、增益置信度界限、下行beta、预期损失、下行已实现半方差。和其他指标相比,下行已实现半方差的优势在于它是基于高频数据计算得来的,而高频数据包含的信息要远远超过低频数据,因此用下行已实现半方差在衡量下行风险的时候更加准确。本文中使用的黄金期货数据是一分钟高频数据,因此我们选择下行已实现半方差作为衡量黄金期货市场下行风险的指标。

参照 Barndorff-Nielsen(2006)的研究,下行已实现半方差可以表述如下:

4、VAR模型构建

不考虑外生变量的影响,简单的VAR模型可表示如下:

(5)式中 t=s+1,…,n,t表示时间,s表示滞后阶数,yt是由待观测变量(在本文中,即黄金期货收益、黄金波动率指标和经济政策不确定性指数)构成的k×1阶变量,k为待考察变量的个数。A,F1,…,Fs是k×k阶参数矩阵,VAR模型中参数不具有时变性,因此没有时间下标。ut是k×1阶向量,是结构化冲击的衡量指标

将(5)式左右两边同时乘A-1,得到下式:

其中,Bi=A-1Fi=1,…,s,将矩阵 Bt中每行上的元素进行处理并转换为β形式,β为k2s×1阶向量。同时定义为克罗内克积。由此,该VAR模型便可表述为:

四、实证分析

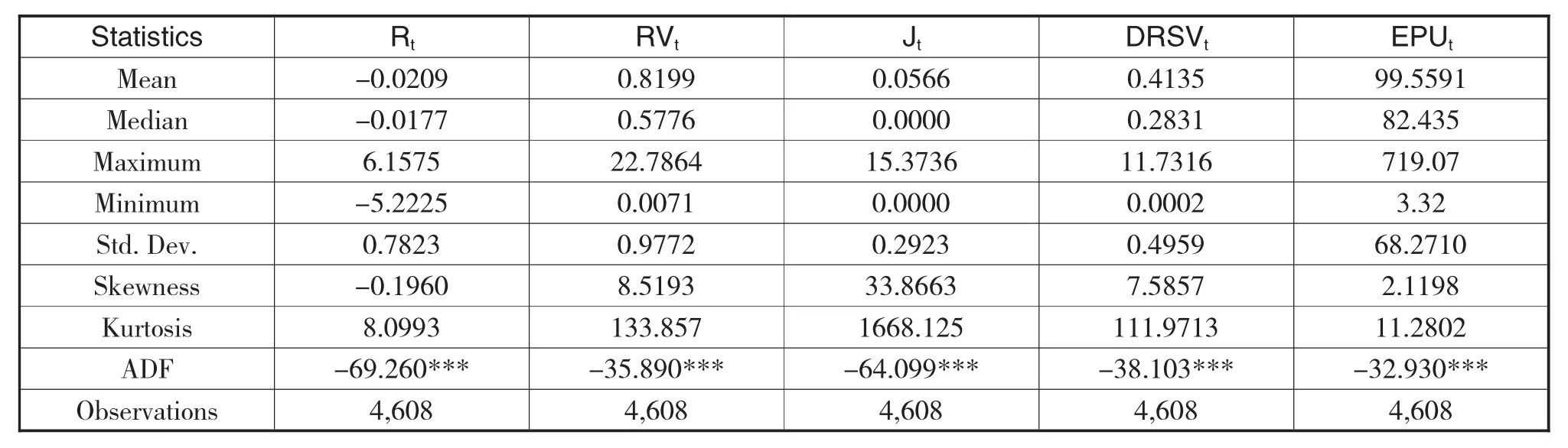

(一)描述性统计

表1给出了黄金收益、已实现波动率、跳跃方差和下行已实现半方差的描述性统计结果。偏度和峰度值的检验证明本文所用的时间序列不服从正态分布,我们使用扩展的Dickey-Fuller(ADF)测试来检验系列的平稳性,ADF检验显示所有的观测变量在1%的显著性水平上通过了稳健性检验,这意味着我们的数据能被用来构建VAR模型。

表1 黄金期货市场各指标以及经济政策不确定性指数的描述性统计分析

令 A1 表示 EPUt、RVt、Rt构建的 VAR 模型,A2表示 EPUt、Jt、Rt构建的 VAR 模型,A3 表示 EPUt、DRSVt、Rt构建的 VAR 模型。

在建立VAR模型之前,首先需要确定VAR模型的最优滞后阶数,表2到表4分别是VAR模型A1、A2、A3的滞后阶数统计量信息。表中Lag表示滞后阶数,LR表示在5%显著水平下经过连续调整的检验统计量,FPE(Final forecast error)指的是最终的预测误差,AIC、HQ、SC 分别是 Akaike信息准则、Hannan-Quinn信息准则、Schwarz信息准则的简称。

表2 EPUt、RVt、Rt构建的VAR模型A1的滞后阶数统计量信息

表3 EPUt、Jt、Rt构建的VAR模型A2的滞后阶数统计量信息

表4 EPUt、DRSVt、Rt构建的VAR模型A3的滞后阶数统计量信息

由表2、表3和表4可知,本文中三个VAR模型的最优滞后阶数均为4阶。

(二)脉冲响应分析

脉冲响应反映的是变量一个单位的变化给其他变量造成的冲击程度,在VAR模型中通过设定滞后阶数,还可以生成因变量当前对滞后若干期的自变量冲击的脉冲响应函数曲线。一般来说,若脉冲响应函数曲线越接近横轴,说明变量之间的相关性越低,越远离横轴,则相关性越高。

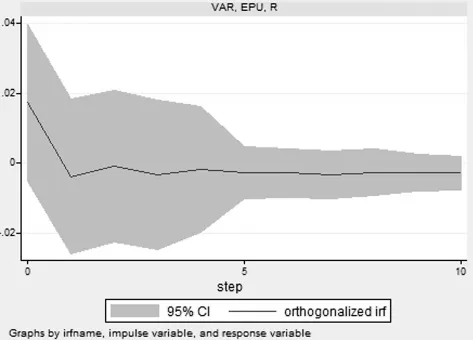

图3 黄金期货市场收益对经济政策不确定性的脉冲响应图

上图是黄金期货市场收益对经济政策不确定性冲击的脉冲响应。由图3可知,经济政策不确定性对黄金期货市场收益的作用方向有一次改变,在一期内显示为正向影响,但迅速下跌为负,一期以后经济政策不确定性对黄金期货市场收益产生持续平稳的负向作用。从长期来看,随着经济政策不确定性的增加,黄金期货市场收益率下降,并且这种负面影响随着时间的推移而逐渐减弱。经济政策不确定性对黄金期货市场收益这种先正后负的影响表明,经济政策不确定性冲击并不能立即作用于黄金期货市场收益,它对黄金期货收益的负向影响存在一天左右的滞后。

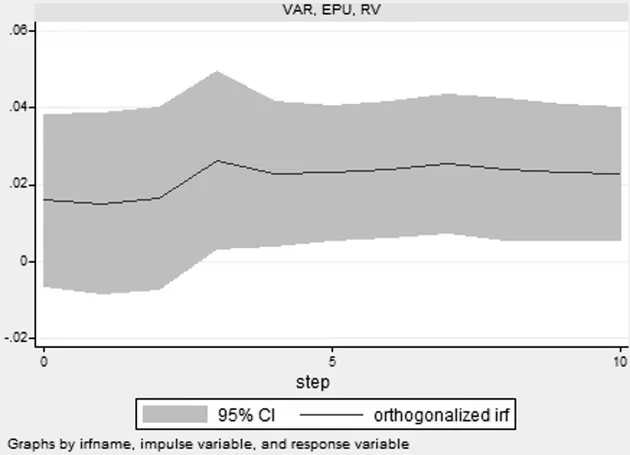

图4 黄金期货市场已实现波动率对经济政策不确定性的脉冲响应图

图4反映了黄金期货市场已实现波动率对经济政策不确定性的脉冲响应,由图可知,经济政策不确定性对黄金期货市场已实现波动率有着持续的正向响应。也就是说,随着经济政策不确定性冲击的增加,黄金期货市场已实现波动率随即增加。经济政策不确定性对市场波动的加剧作用在已有文献中已经得到了证实。理论方面,Bloom(2009)等学者已经证明不确定性冲击是造成经济波动的重要源泉;实证方面,Liu和Zhang(2015)发现较高的EPU值会显著增加股市的波动,在波动率预测模型中加入变量EPU会显著提高模型的预测能力。

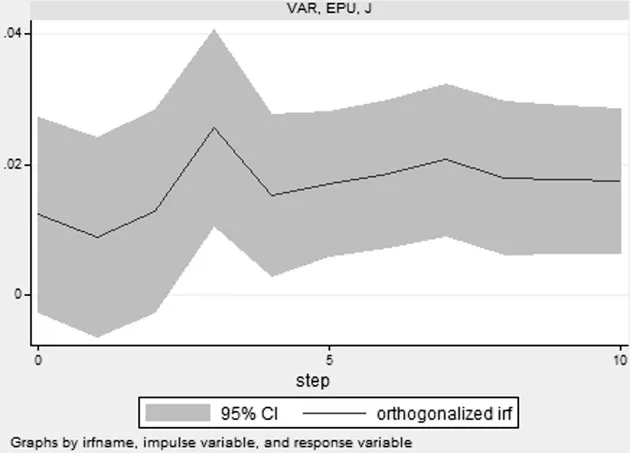

图5 黄金期货市场已实现跳跃波动率对经济政策不确定性的脉冲响应图

图5反映了黄金期货市场已实现跳跃波动率对经济政策不确定性的脉冲响应,由图可知,经济政策不确定性对黄金期货市场已实现跳跃波动率有着持续的正向影响。也就是说,随着经济政策不确定性冲击的增加,黄金期货市场已实现波动率随即增加。与已实现波动率RV对EPU冲击的脉冲响应相比,此脉冲响应函数图波动次数较多且波动幅度较大,脉冲效果也较大。

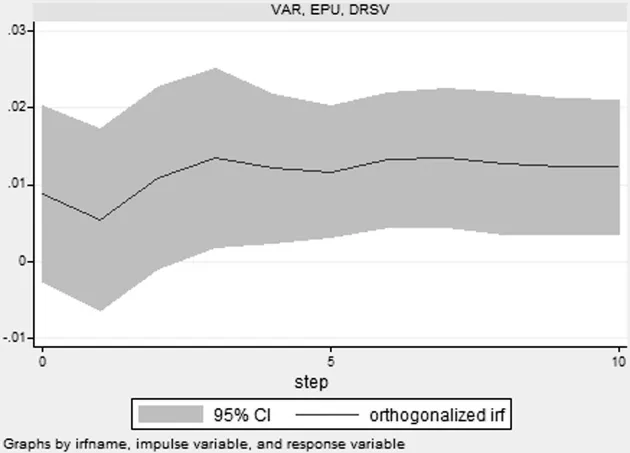

图6 黄金期货市场下行已实现半方差对经济政策不确定性的脉冲响应图

图6反映了黄金期货市场下行已实现半方差对经济政策不确定性的脉冲响应,由图可知,经济政策不确定性同样对黄金期货市场下行已实现半方差有着持续的正向影响。也就是说,随着经济政策不确定性冲击的增加,黄金期货市场下行已实现波动率随即增加。与上述两种波动率对EPU冲击的脉冲响应相比,此脉冲响应函数图波动幅度与次数都介于两者之间,脉冲效果最小。这种将跳跃波动率或下行风险从已实现波动率中分解出来进行分析比较的做法,是为了进一步研究经济政策不确定性对黄金期货波动的影响机理和传导机制。对比三种已实现波动率对经济政策不确定性的脉冲响应可知,经济政策不确定性是通过跳跃波动影响黄金期货市场。这种研究方式在很多关于波动率的研究中都有所涉及,例如Balcilar等(2017)在研究投资者情绪对美国黄金期货市场波动率的影响时,将黄金期货市场已实现波动率分解成跳跃波动和连续波动,通过对比分析,认为投资者情绪能对美国黄金期货市场已实现波动率产生影响,并且更具体的说,是通过影响跳跃波动产生的。

由以上分析可知,经济政策不确定性降低了黄金期货市场收益、加剧了黄金期货市场的波动。造成这种结果可能的原因有:1.经济政策不确定性程度越大,说明包括黄金市场在内的市场大环境越不稳定,波动加剧,经济发展前景越不明朗;而经济政策不确定性程度越小,则表明市场环境越稳定,波动减缓,经济发展前景越明朗。2.经济环境转变、宏观政策出台、经济危机和市场动荡等诸多经济政策不确定性事件是经济政策不确定性的具体表现形式,在这些事件发生以后,经济体系受到剧烈冲击,市场动荡,投资者和消费者对市场失去信心,踌躇不前,另一方面,政府当局为了稳定国内经济通常会加大宏观调控,政策干预黄金期货市场的正常运行。市场参与者对经济的预期与行为的变化间接地影响到黄金期货市场的供求,造成价格波动加剧、收益率递减的局面。

经济政策对黄金期货市场的影响存在滞后性的原因可能是,一方面是由于黄金期货市场投资者在面临经济政策不确定性时的观望等待心态,投资者并不能根据市场出现的新形势立即做出判断并体现在黄金期货的交易上;另一方面是由于美国黄金期货市场机制不够完善,没能及时反馈市场参与者的需求变化。

五、结 论

本文通过使用2000年1月4日至2017年11月17日经济政策不确定性日度指数和黄金期货一分钟高频数据,运用向量自回归(VAR)模型,就经济政策不确定性对黄金期货市场的冲击影响进行了实证分析,结论如下:

1、经济政策不确定性对黄金期货市场收益和波动率的影响机制有直接和间接两种。

一般来说,宏观经济转变、政策出台等事件爆发的时间和影响程度都具有随机性,给市场带来极大的不确定性,容易造成经济动荡、市场失灵,其结果是包括黄金期货在内的资产收益和波动率都可能会受到严重影响。除了直接渠道以外,经济政策不确定性还可以通过供需渠道、金融渠道、市场间的波动率溢出渠道三种方式间接地影响黄金期货市场收益和波动率。

2、经济政策不确定性冲击对黄金期货市场收益和波动率都有影响并且这种影响具有滞后性。

从长期看,经济政策不确定性对黄金期货市场收益有持续平稳的负向作用,即随着经济政策不确定性的增加,黄金期货市场收益率下降,并且这种负面影响随着时间的推移而逐渐减弱。经济政策不确定性对黄金期货市场波动率有持续的正向影响但影响较小,脉冲响应幅度在0-0.04之间。

3、经济政策不确定性冲击主要是通过跳跃波动影响黄金期货市场波动率。

我们的研究结果可以应用于多样化的投资组合策略和风险管理,帮助投资者在经济政策不确定的情况下做出更好的投资决策,同时也对决策者了解和调控经济政策不确定下的金融市场。我们的研究结果对美国以及其他发达国家和新兴经济体关于经济政策不确定性与更广泛的金融市场动态之间的关系研究都具有重要的借鉴价值。

猜你喜欢

法律方法(2022年2期)2022-10-20

造纸信息(2022年2期)2022-04-03

上海大中型电机(2021年1期)2021-06-09

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年7期)2019-07-13

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

Annals of Applied Mathematics(2016年3期)2016-10-14

系统工程与电子技术(2016年4期)2016-08-24

华北理工大学学报(社会科学版)(2015年3期)2016-01-11