建筑工程企业内部审计绩效评价研究

2018-07-06 06:30:22郭睿卿

山东商业职业技术学院学报 2018年3期

郭睿卿

(安徽理工大学 经济与管理学院,安徽 淮南 232001)

我国改革开放以来,城市化进程在不断推进,建筑业实现了快速发展,对经济社会发展贡献重大。随着市场经济体制的完善,我国经济步入新常态,新兴建筑企业不断涌现,建筑企业之间竞争越来越激烈。这种竞争不仅是企业产品与服务的比拼,也是企业管理体系与运行效率的比拼,建筑企业要实现可持续健康成长,必须提高核心竞争能力。国内外经营环境越来越复杂,企业需要防范和应对各种风险,为了实现企业自身效益最大化,有效规避经营活动中的各种风险,建筑企业也必须充分发挥内部审计的积极作用。随着企业内部审计的工作内容不断丰富,已经拓展了风险审计、增值审计、咨询服务等领域,内部审计在改善公司治理、健全内部控制以及防范风险等方面发挥着重要作用。企业管理需要适应环境而不断创新,建筑企业内部审计部门的绩效评价体系应该及时进行科学调整和完善。

一、建筑企业内部审计绩效评价相关研究综述

对于内部审计,2013年8月中国内部审计协会发布的《内部审计基本准则》将其定义为,“内部审计是一种独立、客观的确认和咨询活动,它通过运用系统、规范的方法,审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性,以促进组织完善治理、增加价值和实现目标”,[1]相较2003年6月发布的《内部审计基本准则》,增加了风险管理、价值增值、咨询服务的内容。

绩效(Performance),也称业绩、成效等,反映的是人们从事某种活动所产生的成绩和成果。绩效评价是指考核者在考核期结束之后,对被考核者的目标成果进行客观、公正的评价,并予以反馈的过程。[2]

Mark L.Frigo(2002)认为,内部审计绩效评价体系应将组织战略有机融合在部门战略中,同时对不同利益相关者加以关注,从而提高内部审计部门工作绩效,进而实现为组织增值。[3]近年来,普华永道会计师事务所(Price waterhouse Coopers)使用平衡记分卡评价内部审计绩效,将内部审计的评价指标与企业的长期发展战略结合,引起很大反响。

李月贤、李学柔(2006)认为,内部审计部门绩效评价应包括三个方面,即内部审计工作的流程、利益相关者的满意度、内部审计人员的专业能力和创新能力。[4]孙青霞、韩传模(2010)借鉴了绩效棱柱法等思想,从工作能力、客户满意、审计作业、内部流程四个维度,构建内部审计部门绩效评价的指标体系。[5]

聂兴凯、张庆龙(2011)认为,内部审计绩效水平与时代发展和社会选择紧密相关,社会结构和利益相关者行为构成了内部审计存在的外部环境,内外部因素的共同作用推动内部审计绩效随着时代不断演进。[6]黄国成、张庆龙(2011)指出,内部审计是组织管理控制系统的子系统,应该在内部控制的完善、组织风险的防范、运作效率的提升、甚至治理水平的改善等方面发挥重要作用。[7]

安娜(2013)从管理绩效、经济绩效和运行绩效三个方面选取指标,构建企业内部审计绩效评价模型。[8]王瑶(2013)以内部审计效率和内部审计效益为关键指标,对我国企业内部审计绩效进行评价。[9]刘雯(2015)综合使用绩效棱柱法和平衡计分卡,构建内部审计绩效评价指标体系,然后用层次分析法为指标权重赋值,运用模糊评价法对内部审计绩效进行综合评价。[10]

魏乾梅(2015)借助组织卓越绩效评价模式,把组织的领导、战略、顾客与市场、资源、过程管理、测量分析与改进、结果等七个维度作为审计评价内容,构建增值型内部审计评价指标体系。[11]汤华林(2016)将战略地图和平衡计分卡相结合,增加了审计效率和审计效果两个维度,构建基于战略导向的内部审计绩效评价体系。[12]陈玥含(2016)通过多元回归模型分析和检验实证研究表明,企业内部审计质量和公司绩效间呈显著正相关关系,内部审计质量的增加能够有效提高公司价值和公司绩效,是企业实现可持续发展的重要影响因素。[13]

关于建筑企业内部审计,王喜梅(2011)结合学校建设工程项目审计实践经验,论述了建筑工程收入审计、成本费用审计以及资金审计需要关注的重点问题。[14]徐红(2013)指出,内部审计工作能为工程建设的安全性提供保障,引导企业采取有效措施处理出现的问题。[15]叶锦辉(2015)指出,目前建筑企业内部审计存在审计环境有缺陷、审计技术方法较落后、审计人员素质偏低、忽视后续审计等主要问题。[16]

审计质量是评价企业内部审计工作水平的重要指标,是内审工作应该重视的问题。对于建筑企业内部审计绩效评价,当前的研究还不够深入,内部审计绩效评价体系不够健全,忽略了对咨询服务的评价,因而需要进行优化。

二、建筑工程企业内部审计绩效评价体系

绩效评价是对被考核者履行职能的数量和质量进行考核,内部审计绩效评价是对企业内部审计活动的监督反馈与衡量。构建科学的内部审计绩效评价指标体系并加以有效实施,对于改善内部审计质量,提高内部审计的工作效率,激励内部审计人员更好地发挥作用,为组织创造价值,帮助组织实现其战略目标具有重要意义。

建立内部审计绩效评价体系,需要遵循战略导向、价值增值、成本效益、动态修正、可操作性和定量与定性相结合六条原则。因为战略目标是企业长期稳定发展的核心轨迹,内部审计必须立足于企业发展战略。内部审计绩效评价的目的是提升内部审计的整体工作水平,进而帮助内部审计组织实现其增值目标。如果内部审计绩效评价体系的构建成本远大于使用该体系而带来的收益,则不适合选用。随着组织战略目标的调整,绩效评价指标在使用时应进行经常核对和调整。

企业绩效评价常用的方法有目标管理法、全面质量管理法、成本效益分析法、层次分析法、平衡计分卡和绩效棱柱法。本文基于平衡计分卡理论选取评价指标,利用层次分析法确定指标权重,构建建筑工程企业内部审计绩效评价体系。

平衡计分卡(Balanced Score Card,简称 BSC)以企业的长期发展战略为核心,从财务、顾客、内部流程、学习和成长四个维度对企业或团体的绩效进行评价。因此,基于BSC 模式优化建筑工程企业内部审计部门的绩效评价体系,可以提升内部审计部门的工作效率,有助于企业发展战略目标的有效实现。

建筑工程企业内部审计的范围,主要包括公司经营管理活动、各项合同、计划、制度的执行情况,财务收支活动,公司资产使用与管理情况,工程项目施工管理情况,项目经理经济责任和领导安排的其他审计事项。

建筑工程企业内部审计的内容,包括以下六个方面:

(1)财务审计。对被审计单位财务收入的合法性、真实性以及对财务报表进行监督检查审计。

(2)专案审计。对被审计单位及人员违反公司经济纪律问题进行审计查处。

(3)管理审计。对被审单位制度执行的有效性、管理活动的效率性进行审计。

(4)效益审计。对被审单位项目决策、工程计划、经济合同、证券投资等经济活动效益性、合理性进行审计。

(5)工程审计。从项目中标到项目竣工决算进行全过程审计和监督。

(6) 任期审计。对单位或项目负责人履职情况或离任审计进行综合评价。

建筑工程企业以工程项目为核心,工程审计是指对建设项目实施过程中的工作进度、施工质量、成本控制和投资保证所进行的审查和评价,对于合同管理、设备材料采购、工程决算都要关注,促进建设项目实现“质量、速度、效益”三项目标。

内部审计部门工作具有特殊性,工作内容敏感,审计结果干系重大,然而很多企业的内部审计部门绩效评价体系考核标准比较宽泛,未能反映内部审计工作内容的特殊性,导致内部审计工作难以抓住重点,而且往往存在较强的主观性,影响评价结果的足够准确与科学,进而会影响到绩效评价体系的有效性。

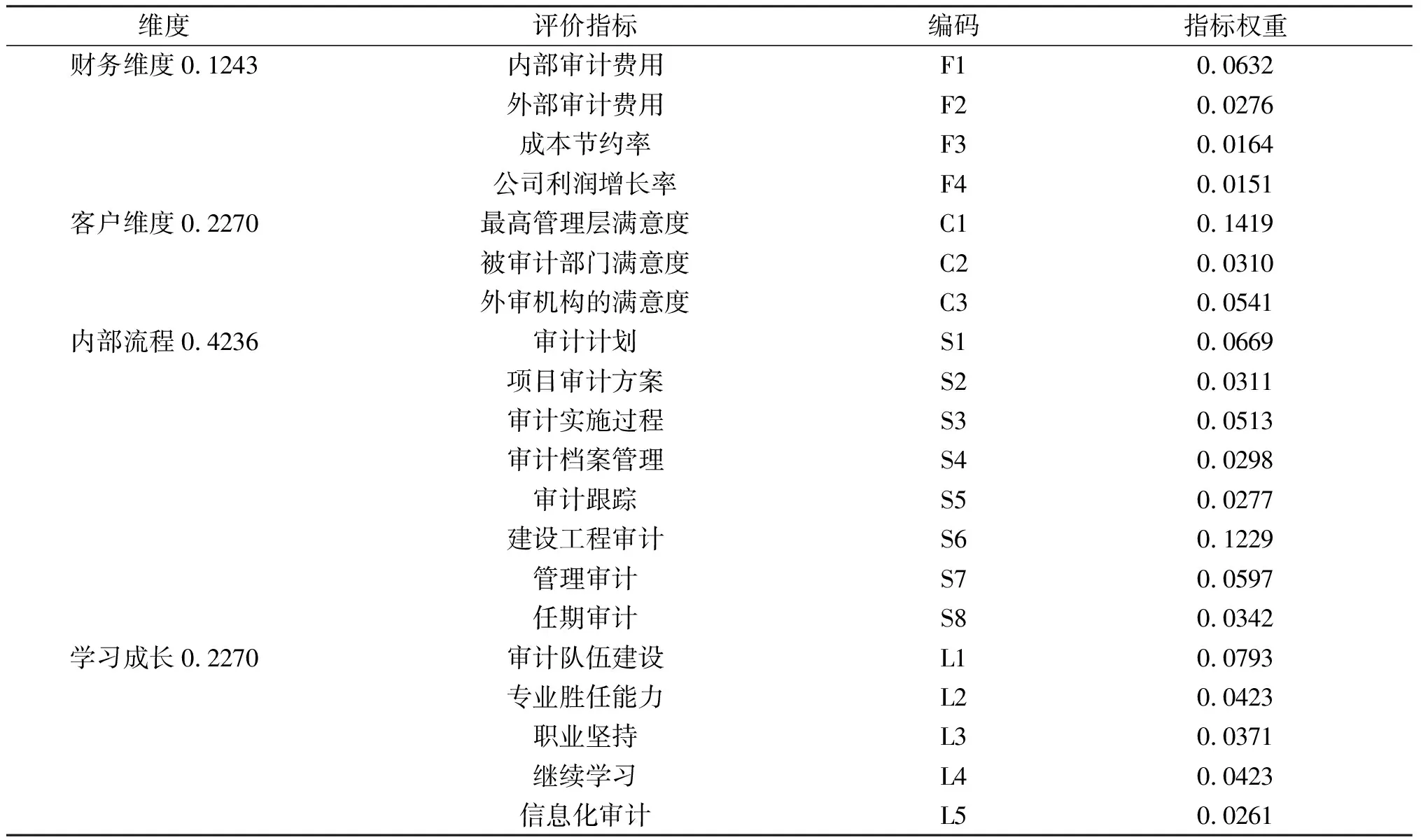

基于文献研究和理论分析,本文按照平衡计分卡方法,定义建筑工程企业内部审计绩效评价的财务、顾客、内部流程、学习成长四个维度,见表1。

表1 建筑工程企业内部审计绩效评价指标

财务维度,通过建筑工程企业内部审计,可以识别管理运营中存在的问题,提出建议改善组织经营效率,节省部分的外部审计费用,都是在为企业组织创造价值。

顾客维度,内部审计部门应当向最高管理层负责,独立而客观地开展审计工作,保持与高层及时高效的沟通,并做好与外部审计的协调工作。

内部流程维度,包括编制年度审计计划,编制项目审计方案,记录获取的审计证据,出具审计报告,整理审计档案这些流程的规范性。也包括开展财务审计、专项审计、管理审计、效益审计、工程审计、任期审计这些活动的耗时与质量。

学习成长维度,建筑工程企业内部审计人员队伍知识结构,熟习工程技术、经济管理、财务会计、法律法规;人员遵守职业道德,具备相应的专业胜任能力,并通过后续教育加以保持和提高;以及信息化审计、大数据分析的水平。

常用的评价指标权重确定方法,排队分析法,加权综合法,变异系数法,统计平均法,层次分析法,主成分分析法和组合赋权法。层次分析法(简称AHP)是一种定性与定量相结合、系统化、层次化的权重确定方法,可以使评估过程具有较强的条理性与合理性。本文选用层次分析法对建筑工程企业内部审计绩效评价指标赋权。

首先建立建筑工程企业内部审计绩效评价层次结构模型,目标层为建筑工程企业内部审计绩效评价,准则层为财务、顾客、内部流程、学习成长四个评价维度,方案层为内部审计费用等20个评价指标,见图1。

图1 建筑工程企业内部审计绩效评价层次结构模型

通过邀请安徽会计师协会5名专家参加问卷访谈,对各指标相对内部审计绩效评价的重要程度按1-5分制进行打分,取其平均值作为判断依据,利用 AHP 法计算内部审计绩效层次结构各层权重,利用YAAHP10.0软件进行计算,得到各评价指标的权重值,通过整理,编成建筑工程企业内部审计绩效评价指标权重表,见表2。

表2 建筑工程企业内部审计绩效评价指标权重表

三、改善建筑工程企业内部审计绩效对策建议

转变内部审计理念。管理者要正确认识内部审计的职能作用,注重加强企业内部审计机构的建设和完善,充分发挥建筑工程企业内部审计的作用,可以使企业不断完善内部控制和治理,加强企业组织风险管理,更好助力企业实现可持续发展。

创新审计工作方式。积极推进内部审计信息化建设,推广运用计算机审计方法,全面提升“大数据”审计能力和水平,引入统计抽样、数学模型等现代审计技术和方法,可以提高审计工作的效率和质量。

加强人才队伍建设。对于建筑工程企业来说,建设工程内部审计是件复杂的工作,内部审计人员要具备扎实的专业知识,包括工程技术、经济管理、财务会计、法律法规等等;还要具备丰富的内部审计工作经验和良好的职业操守,勤勉工作,对最高管理层负责。在组建内部审计工作队伍时,不仅需要财务会计人员,还需要有工程技术、经济管理等方面的专业人员。内部审计师不仅应当熟习会计,还要懂宏观经济政策,懂建筑工程法律法规,熟悉企业发展战略、目标和计划。员工培训机制也是非常重要的,通过定期的内部审计职业培训,让内部审计人员保持专业素养。

参考文献:

[1]中国内部审计协会.第 1101 号——内部审计基本准则[EB/OL].(2013-08-26)[2018-02-10]http://www.ciia.com.cn/docs/fg_xg_nszz/2013-08-26/1377481307755.html.

[2]彭剑锋.人力资源管理概论(第二版)[M].复旦大学出版社,2014.

[3] Mark L.Frigo.Balanced Scorecard Framework for Internal Auditing Departments[M], The Institute of Internal Auditors Research Foundation., 2002.

[4]李学柔,吴晓春.内部审计部门绩效评价标准[J].广东审计,2000(9).

[5]孙青霞,韩传模.内部审计绩效评价指标的重构[J].中国审计,2010(23).

[6]聂兴凯,张庆龙.内部审计绩效影响因素的发展趋势及对策[J].中国内部审计,2011(12):33-37.

[7]黄国成,张庆龙.内部审计绩效评价研究综述[J].中国内部审计,2011(5):32-34.

[8]安娜.企业内部审计绩效评价模型构建[J].会计之友,2013(11).

[9]王瑶.企业内部审计绩效评价指标体系的构建与应用[J].会计之友,2013(3):125-128.

[10]刘雯.增值型内部审计绩效评价研究[D].山东理工大学,2015.

[11]魏乾梅.内部审计评价指标体系研究[J].社会科学家,2015(5):74-78.

[12]汤华林.基于战略为导向的内部审计绩效评价体系研究[D].南京大学,2016.

[13]陈玥含.内部审计质量与公司绩效研究[D].河北大学,2016.

[14]王喜梅.浅谈建筑施工企业工程项目内部审计[J].新会计,2011(6):60-61.

[15]徐红.施工企业内部审计的定位及实施[J].建筑,2013(8):43-44.

[16]叶锦辉.建筑企业内部审计的问题与对策探索[J].产业与科技论坛,2015(22):211-212.

猜你喜欢

消费电子(2022年6期)2022-08-25 09:48:22

建材发展导向(2021年6期)2021-06-09 05:57:54

中华诗词(2019年7期)2019-11-25 01:43:00

经济技术协作信息(2018年18期)2019-01-23 07:17:08

灯与照明(2016年4期)2016-06-05 09:01:45

现代商贸工业(2016年35期)2016-04-09 06:59:34

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国工程咨询(2015年5期)2015-02-16 05:35:26