交易者异质性、货币政策独立性与汇率最优波动区间

2018-07-05 09:34:58郑晓亚

中央财经大学学报 2018年1期

陈 华 郑晓亚

一、引言

关于货币政策独立性和汇率波动区间的关系,最为著名的理论为克鲁格曼的 “三元悖论”。该理论认为一国不能同时实现货币政策独立、资本自由流动和汇率固定,只能在三者之间取折中平衡。该理论的提出为我们提供了关于在资本自由流动的情况下,货币政策独立性和汇率稳定之间关系的分析框架。但是“三元悖论”也受到了一些学者们的质疑和挑战。首先,在经验证据上,Frankel等(2001)[1]的实证研究认为盯住汇率制度并不一定导致货币政策独立性的削弱,Fratzscher(2002)[2]的实证研究也认为汇率制度弹性与货币政策独立性没有系统性联系,同样的观点也见于Forssback和Oxelheim(2006)[3]所得到的实证结论。其次,在理论上,针对 “三元悖论”的 “极端”情形,Frankel(1999)[4]提出这样的一个问题,即我们为何不可以对完全的货币政策独立性和完全的汇率稳定的政策目标取个折中,从而获得一半的货币政策独立性和一半的汇率稳定?其实,前述研究提出的疑问也不无现实依据,根据 Reinhart和 Rogoff(2004)[5]的统计,自从布雷顿森林体系崩溃以来,在各类汇率制度中,中间汇率制度所占比例一直在一半左右,这偏离了 “三元悖论”的极端情形。

上述与 “三元悖论”相悖的经验证据表明,“三元悖论”存在着可能之解,即我们或许可以通过某种途径能够在不损失货币政策独立性的同时,保证汇率的稳定,因此才会导致在实证研究上发现汇率制度弹性与货币政策独立性没有系统性联系。对此,Olivier和Andrew(2002)[6]做出了开创性的研究工作,他们从交易者异质性的角度出发,研究了外汇市场噪音交易者行为下汇率稳定和货币政策独立性之间的关系,发现货币当局可以通过预先向市场设定一个可信任的汇率波动水平上限(类似于信号渠道),影响噪音交易者的行为,将汇率均衡水平由高波动状态向低波动状态转换,从而在保证汇率稳定的同时,不牺牲货币政策的独立性。与 Olivier和 Andrew(2002)[6]的研究工作相似,笔者也将交易者异质性的假定引入了汇率波动区间与货币政策独立性之间关系的研究中,试图从微观交易者行为的途径去寻找“三元悖论”之解,但不同的地方是,在前人研究中,交易者被划分为信息可知者和噪音交易者;所强调的交易者异质性是指交易策略的异质性,而非信息获取成本上的差异,且采用涵盖多个市场均衡的一般均衡分析方法。本文致力于通过研究方法的创新构建有别于前人的研究框架与模型,进一步深化汇率制度选择理论研究,为实行中间汇率制度国家的经济实践提供政策依据;更为重要的是为我国人民币汇率制度改革的下一步方向提供有益参考。

二、文献综述

在 “三元悖论”的正式提出之前,诸多学者对不同汇率制度与货币政策自主性的关系已进行了大量研究。在固定汇率制度方面,Stockman和Ohanian(1993)[7]、 Svensson(1994)[8]等利用回归分析方法或主成分分析方法研究了固定汇率制度下,当资本完全自由流动时一国货币供给的自主性,结果表明在此情况下该国丧失了货币政策的独立性,Akikina和Al⁃Hoshan(2003)[9]对沙特阿拉伯的研究表明,汇率固定、资本完全自由流动时,货币政策丧失了独立性。在浮动汇率制度方面,Mussa(1979)[10]、Swaboda(1983)[11]、 Milani(1998)[12]等学者们的研究结果显示,汇率浮动之后,货币政策获取了独立性。

自从 “三元悖论”提出之后,学者们把研究焦点放在检验 “三元悖论”的成立与否上。Frankel等(2001)[1]首先提出了质疑,他们在理论上认为,在汇率目标区可以存在一定程度的货币政策独立性,在实证上,他们比较了盯住汇率制度和非盯住汇率制度下货币政策的独立性,发现盯住汇率制度并不一定导致货币政策独立性的削弱。进而,Fratzscher(2002)[2]采用动态广义自回归条件异方差模型和误差修正模型,实证研究了12个新兴国家和16个发达国家的汇率制度与货币政策独立性之间的关系,发现汇率制度弹性与货币政策独立性没有系统性联系。Forssback和Oxelheim(2006)[3]的研究也得到了同样的结论。而 Chang和 Jong(2002)[13]实证检验了1997年亚洲金融危机之后东亚国家汇率制度安排的改变是否影响了货币政策独立性的变化,却发现东亚国家汇率的浮动为货币政策独立性创造了一定空间。Shambaugh(2004)[14]对布雷顿森林体系崩溃之后的17年间的155个国家进行了实证研究,证实了非盯住汇率制度下的货币政策独立性更强。Obstfeld等(2005)[15]将研究样本扩展至自金本位制以来的期间范围,研究发现政策制定者倾向于选择 “不可能三角”中的两角,证实了提高汇率浮动程度有利于实现货币政策独立性,从而证明了将 “三元悖论”作为政策分析框架的合理性。Veyrune(2007)[16]的研究发现,采用相同汇率制度的法元区和东加勒比海货币联盟在货币政策独立性的显著差异主要源于资本管制程度的不同。胡再勇(2010)[17]实证研究表明,2005年人民币汇率制度改革之后,我国资本流动性减弱,利率政策自主性增强,但数量货币政策乏自主性减弱。

与前述研究不同,笔者致力于在研究视角及研究方法上寻求创新,为 “三元悖论”这一宏观经济问题构建微观基础。我们将交易者的交易策略异质性假定引入汇率波动区间与货币政策独立性之间关系的研究中,采用涵盖多个市场均衡的一般均衡分析方法,以微观交易者行为寻找 “三元悖论”之解,旨在能够得到比过往研究更为丰富、政策指导意义更强的研究结论。

三、理论分析

(一)交易者行为的微观假定

交易者异质性是汇率浮动后外汇市场的典型事实。 Frankel 和 Froot(1990)[18]、 Ito(1990)[19]、Takagi(1991)[20]、 Allan 和 Taylor(1992)[21]、 Mac⁃Donald 和 Marsh(1996 )[22]、 Bénassy⁃Quéré 等(2003)[23]、 Dreger和 Stadtmann(2008)[24]等学者的研究发现,外汇市场存在两类交易者:一是技术分析者,技术分析者预期为推断预期,预期汇率趋势将会继续延续;二是基本面分析者,基本面分析者预期为回归预期,即预期汇率偏离经济基本面后,将回归到基本面汇率水平。这一现象的发现开辟了汇率决定理论研究的新视角:基于行为金融学的视角,从交易者的微观市场行为来解释和预测汇率的决定与变动。研究表明,Neuberg(2004)[25]、De Grauwe和 Grimaldi(2005)[26]、 Manzan 和 Westerhoff(2007)[27]、 Bauer(2007)[28]等学者所建立的基于行为金融视角下的汇率决定理论模型很好地解释了布雷顿森林体系崩溃后所出现的外汇 “异象”,如汇率波动聚集、脱离经济基本面、收益率分布厚尾等现象,并且在样本外的预测方面明显优于其他汇率决定理论。关于我国,李晓峰等(2010)[29]也发现汇改后人民币外汇市场的交易者存在异质性,李晓峰和陈华(2012)[30]建立了行为金融视角下的人民币汇率决定模型。

基于以上已有研究基础,本文引入交易者异质性假定。

基本面分析者的预期:

技术分析者的预期:

其中et为现实汇率,以直接标价法表示,为均衡汇率或称基本面汇率,为现实汇率的变动值,α>0,β>0。由于技术分析者经常表现出 “追涨杀跌”的行为特征,破坏汇率的稳定,因此被视为外汇市场的投机者。

同陈华(2013)[31]一样,我们将汇率变动值的市场总体预期x表示成各类交易者预期的加权:

其中w1为技术分析者在外汇市场中的比重。根据附录公式(A1),(3)式可进一步写为

(二)宏观模型

1.国际资产市场均衡。

国际资产市场均衡的条件为非套补利率平价成立:

其中i和i∗分别为国内外利率(对数形式)。结合(4)式,易得

2.国内货币市场均衡。

假定货币需求函数为

式中名义货币需求md与利率i负相关,与国民收入y正相关,与价格p正相关,p的系数单位化为1。

货币供给函数为

不考虑货币乘数,一国货币供给来源于两方面:因国内信贷而引起的货币供给md和来自于央行干预所带来的外汇占款的货币供给mf。假定央行的外汇干预目标是维持汇率的基本稳定,mf可表示为关于央行对汇率变动值的反应函数:。为了后文分析的方便,反应系数ψ表示为λ与γ的乘积。系数ψ具有丰富的经济含义,不仅反映了央行干预程度的大小,也度量了一国汇率的波动区间安排。

从理论上来说,可根据汇率的现实波动程度来区分一国的汇率波动区间安排,也可根据央行对汇率变动的干预程度予以判断。但是相较而言,根据央行对汇率变动所采取的干预程度的大小来区分的做法更为合理。这是因为根据汇率的现实波动程度来区分汇率波动区间安排,可能会出现谬误。比如说一国汇率表现出稳定的特征,可能是因为较强程度的央行干预,也可能是因为没有受到任何经济冲击,反过来,一国汇率波动剧烈,也有可能不是因为央行干预较弱,而是因为在强烈的外部冲击下,再强的央行干预也“无可奈何”。因此区分汇率波动区间安排的合理依据应是央行干预程度的大小。鉴于此,本文采用央行干预反应系数ψ来度量一国汇率的波动区间安排。具体而言,ψ越小,汇率的浮动区间越大,反之ψ越大,汇率的浮动区间越小。

根据(7)式和(8)式,可以得到国内货币市场均衡的条件:

进一步地,根据附录公式(A1),上式可写为

当整个经济体处于均衡状态时,(汇率稳定),x=0,y=(为均衡状态的产出,本文假定为经济体的潜在产出)。根据(4)、(5)和(10)式,可得:

将(11)式减去(10)式可得:

令

那么(12)式可表示为

3.国内商品市场均衡。

同Dornbusch(1979)[32]一样,为了分析的简洁性,假定国内商品需求yd包含国内居民的消费需求,与国民收入正相关,表示为ry;国外居民的消费需求,与实际有效汇率e-p(为了分析的方便,假定国外价格为单位1)正相关,表示为δ(e-p);政府支出,表示为u。那么

进而假定菲利普斯曲线成立:

于是当经济均衡时,代入(15)式

将(17)式减去(15)式,可得到:

进一步地,根据(14)式,可推出:

资产市场的调整要快于商品市场,在商品市场还没来得及调整的情况下,资产市场就已经开始调整。因此当国内价格p上升,对汇率的主要影响是,引起国内实际货币供给减少,国内利率提高,国外资本流入,从而导致本币升值,外币贬值,即e减小①(17)式表明购买力平价长期成立。。因此,我们令1-φμδ>0②保证了在特定情形下与Dornbusch(1979)[32]的结论一致。。

结合(14)式和(19)式,可得到:

进而,将(20)式代入(16)式,可得到:

由此我们从价格变动的角度得到了经济体向均衡状态的调整系数v:

可以证明,存在以下命题(证明请见附录):。进而,我们不难得到

为了分析简便,我们设ψ1=λ[w1(α+β)-α]-1,ψ2=λ[w1(α+β)-α]-φμδ。 不难发现,当ψ1<ψ<ψ2时,v<0,经济体偏离均衡状态。假定中央银行的货币政策目标之一是保证宏观经济稳定性,因此汇率波动区间的设定区域应处于这一区域之外。同样,本文关于汇率稳定和货币政策独立性的研究只关注 “中间陷阱”之外的汇率波动区间区域,以此蕴含央行货币政策工具主动地变动一单位(dm=1)的目标是为了宏观经济稳定性的假定。显然,1-φμδ=ψ2-ψ1,且由于θ=α-w1(α+β)+γ,因此λθ+φμδ=ψ-ψ2。于是,(23)式可以写成

或者

从(25)式,我们得到了与 Olivier和 Andrew(2002)[6]相似的结论。即在一定的货币政策工具变动下,技术分析者比例的降低将会降低汇率的波动程度。这意味着当考虑了我们异质性交易者的行为之后,汇率稳定和货币政策独立性之间的 “冲突”关系存在可能的解决空间。

为了进一步揭示考虑交易者异质性行为的情形下货币政策独立性和汇率稳定之间的关系,我们用来代表货币政策独立性。背后的经济机理是,总货币供给量ms等于国内货币供给md加上为了维持汇率稳定而进行外汇市场干预所带来的货币供给mf=-ψde之和,因此f(ψ)衡量了当一国主动地实行1单位的货币政策(即dm=1)时,为了与此同时维护汇率的稳定而被动地牺牲的货币政策独立性的程度①当dm=1,mf=-f(ψ)。。f(ψ)的值越大,意味着货币政策独立性越低,反之,则意味着货币政策独立性越高。

在一定的技术分析者比例w1的情况下,即假定w1不变,我们f(ψ)对ψ求导,可以得到

设显然,,那么我们可以得到以下结论(参见图1中实线的变化特征):

1.当0<ψ<时,f′(ψ) >0,因此随着央行干预强度ψ越大,或者说汇率波动区间的缩小,来自外汇占款所带来的货币供给越多,f(ψ)的值越大,货币政策独立性越小。

2. 当<ψ<ψ1时,f′(ψ) <0,因此随着央行干预强度ψ越大,或者说汇率波动区间的缩小,来自外汇占款所带来的货币供给越少,f(ψ)的值越小,货币政策独立性越大。

3.当ψ2<ψ<时,f′(ψ) <0,因此随着央行干预强度ψ越大,或者说汇率波动区间的缩小,来自外汇占款所带来的货币供给越少,f(ψ)的值越小,货币政策独立性越大。

4. 当<ψ< ∞ 时,f′(ψ) >0,因此随着央行干预强度ψ越大,或者说汇率波动区间的缩小,来自外汇占款所带来的货币供给越多,f(ψ)的值越大,货币政策独立性越小。

接着,考虑到央行强度的变化将会引起技术分析者比例的变化,进而会对货币政策的独立性产生影响(参见(25)式),因此我们改变技术分析者比例w1不变的假定。Olivier和Andrew(2002)[6]的研究结论表明,与固定汇率制度相比,浮动汇率制度下的市场中噪音交易者的数量更大,并且李晓峰和陈华(2010)[30]的实证研究已表明,央行干预强度的减弱,不仅提高了技术分析者比例,还降低了央行干预对技术分析者比例的影响力。因此,我们假定技术分析者的比例与央行干预强度呈反比关系,即ψ越大,w1则越小,反之,ψ越小,w1则越大。那么在考虑技术分析者比例对货币政策独立性的效应之后,我们可以发现(比较图1中实线与虚线的特征):

图1 不同技术分析者比例的情况下货币政策独立性和汇率波动区间的关系①图中曲线仅反映变量的变化趋势,不反映变量的实际值。

当0<ψ<时,f′(ψ) >0,因此随着央行干预强度ψ越大(为了维持汇率的稳定,下面不再赘述),来自外汇占款所带来的货币供给越多,由此 “牺牲”货币政策独立性。但是另一方面,央行干预强度ψ的提高,将导致技术分析者比例w1变小,从而 “获得”一定程度的货币政策独立性,因此综合来看,货币政策独立性f(ψ)的值的变化不可确定。

当<ψ<ψ1时,f′(ψ) <0,因此随着央行干预强度ψ越大,来自外汇占款所带来的货币供给越小,“获得”了货币政策独立性。同时另一方面,央行干预强度ψ提高,将导致技术分析者比例w1变小,由此进一步 “获得”货币政策独立性,因此可以确定,最终货币政策独立性f(ψ)将会提高。

当ψ2<ψ<时,f′(ψ) <0,因此随着央行干预强度ψ越大,来自外汇占款所带来的货币供给越小,“获得”了货币政策独立性。同时另一方面,央行干预强度ψ提高,将导致技术分析者比例w1变小,进一步 “获得”货币政策独立性,因此也可以确定,最终货币政策独立性f(ψ)将会提高。

当<ψ<∞时,f′(ψ) >0,因此随着央行干预强度ψ越大,来自外汇占款所带来的货币供给越多,由此 “牺牲”了货币政策独立性。但是另一方面,央行干预强度ψ提高,将导致技术分析者比例w1变小,“获得”了货币政策独立性,因此综合来看,货币政策独立性f(ψ)的值的变化不可确定。

基于以上结论,我们可以认为,至少在 [,ψ1] 和 [ψ2,]的区域中,货币政策独立性与汇率稳定并不存在 “冲突”,“三元悖论”存在可行之解。也就是说,只要汇率波动区间ψ处于 [,ψ1]和 [ψ2,]的范围,那么货币当局大可通过提高央行干预强度,来维持汇率的稳定,同时又不 “损失”货币政策的独立性。因此无论是基于宏观经济稳定性的标准,还是基于货币政策独立性的标准,[,ψ1] 和 [ψ2,]是汇率波动区间ψ的最优选择区域。

而在 [0,] 和 [,∞]的范围,货币政策独立性与汇率波动区间之间的关系不能确定,即不存在绝对的正向关系或反向关系,这与 Frankel等(2001)[1]、 Fratzscher(2002)[2]和 Forssback 和 Oxel⁃heim(2006)[3]等学者进行的实证研究所得到的关于不同弹性的汇率制度与货币政策自主性之间并没有系统性联系的结论是一致的。有意思的是,如果我们比较一下考虑异质性交易者行为的情形和不考虑异质性交易者行为的情形,可以发现,当不考虑异质性交易者行为(异质性交易者比例w1不变)的时候,在[0,] 和 [,∞]的两个区域,随着汇率波动区间ψ的缩小,即随着汇率弹性的变小,货币政策独立性将单调地递减,与 “三元悖论”的结论一致,而当我们考虑异质性交易者行为(异质性交易者比例w1变化)之后,货币政策独立性与汇率波动区间之间的关系则不能确定,因此我们可以认为,之所以在实证研究上,我们发现不同弹性的汇率制度与货币政策自主性之间并没有系统性联系的这一与 “三元悖论”不一致的现象,可能是因为异质性交易者行为的存在。

四、实证研究

上文将交易者异质性的假定引入传统宏观经济模型,研究了货币政策独立性与汇率波动区间之间的关系,我们发现,当不考虑交易者异质性行为时,货币政策独立性与汇率波动区间呈 “拉长”的倒 “N”型关系(详见图2),而在考虑交易者异质性行为之后,在某些区域,货币政策独立性与汇率波动区间之间的关系不能确定,但是在某些区域,无论是否考虑交易者异质性行为,货币政策独立性与汇率波动区间都呈 “反向关系”,这意味 “三元悖论”可解,且从宏观经济稳定性标准来看,这些区域将使得经济体向均衡状态回归,也是最优的,因此我们将其称为汇率波动区间的最优区域。

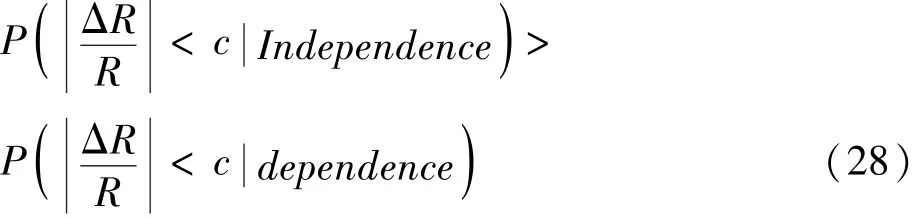

为了能够较为简洁地检验上述结论,本文直接引用Calvo和Reinhart(2002)[33]关于汇率波动和外汇储备变动的数据来分别测算汇率波动区间和货币政策独立性①更为复杂的做法是,通过严谨的经济模型来测度汇率波动区间(央行干预强度或汇率制度弹性)以及货币政策独立性,但是样本国家的数量较多,我们难以利用这种模型依赖的复杂方法来进行逐一测算。。用现实的汇率波动数据来度量一国的汇率波动区间的大小,存在着一个问题,即在某个时点,由于经济冲击相对较小,一个宽汇率波动区间(或者说汇率制度弹性较高)的国家的汇率波动幅度可能会低于另外一个窄汇率波动区间的国家的汇率波动幅度。对此,Calvo和 Reinhart(2002)[33]采用 “概率”的思想来进行度量,即他们认为,在较长的样本区间内,汇率制度较为固定的国家的汇率波动百分比绝对值低于某一预先设定的标准水平c的概率应该高于汇率制度较为固定的国家,否则,就不能推断为前者的汇率制度较为固定。用式子可以表示为

与此相似,我们可以认为,在较长的样本区间内,货币政策独立性较高的国家的外汇储备变动百分比绝对值低于某一预先设定的标准水平c的概率应该高于货币政策独立性较低的国家,否则,就不能推断为货币政策独立性较高,表示为:

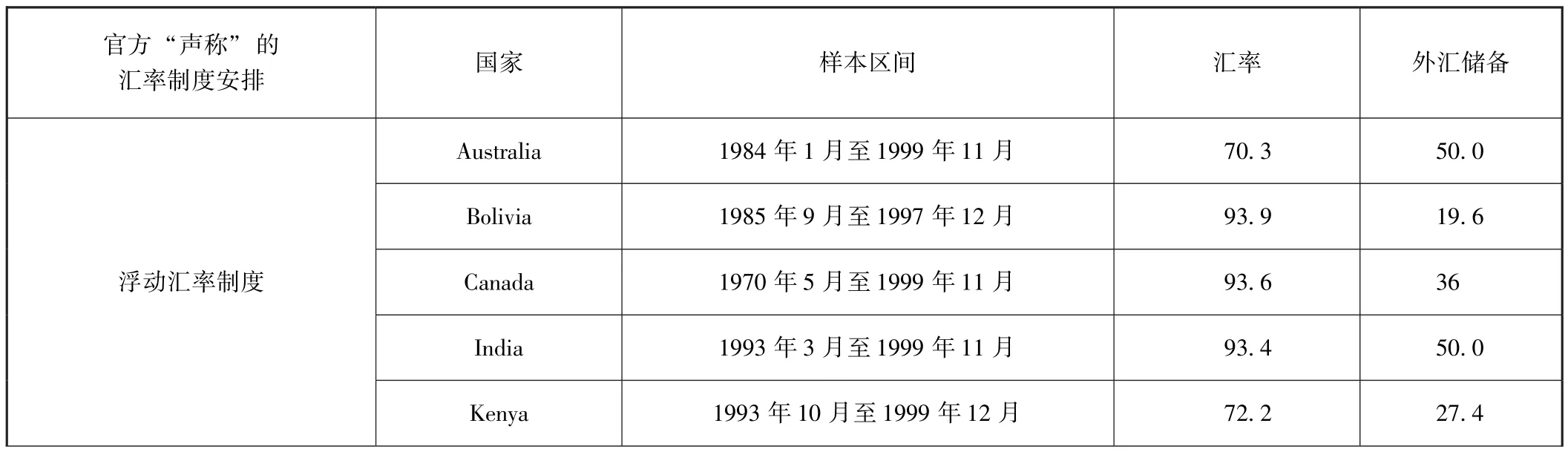

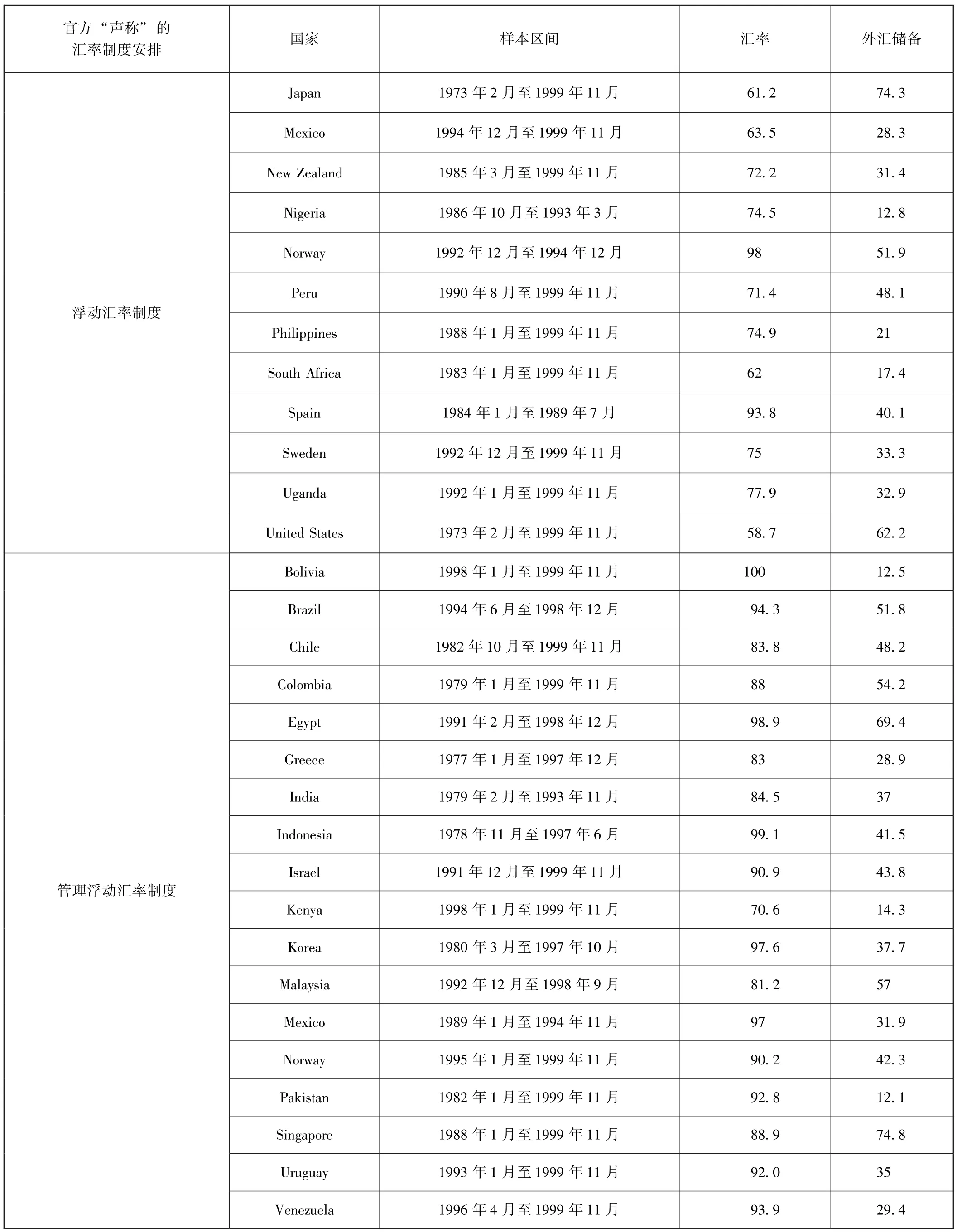

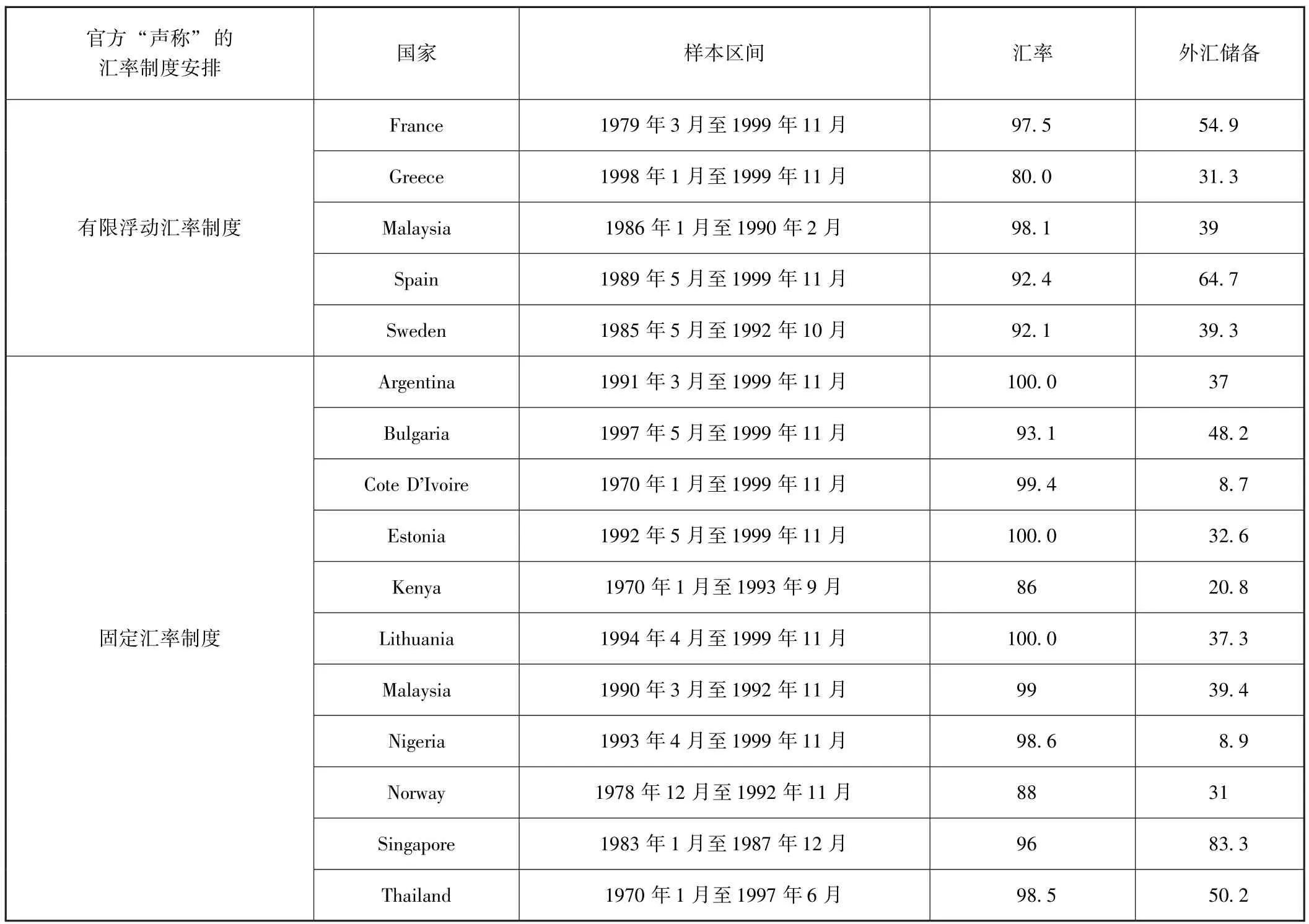

表1给出了样本国家在各样本区间的汇率波动百分比绝对值和外汇储备变动百分比绝对值低于标准水平c(Calvo和 Reinhart(2002)[33]将其设定为2.5%)的概率。从汇率变动的 “概率”值来看,被广泛认定为汇率浮动最为 “自由”的美国和日本两国的 “概率”值分别为58.7和61.2,处在60的上下水平,因此60可被看作是浮动汇率制度的基准。与之进行比较,可以发现,“声称”实行浮动汇率制度的玻利维亚、加拿大、印度、挪威、西班牙等国家远超出60的基准水平,与 “声称”实行固定汇率制度的国家相差无异,同样的现象也存在于 “声称”实行管理浮动汇率制度和有限浮动汇率制度的国家,这就是所谓的 “浮动害怕”症现象。

表1 汇率波动与外汇储备变动的 “概率”

续前表

续前表

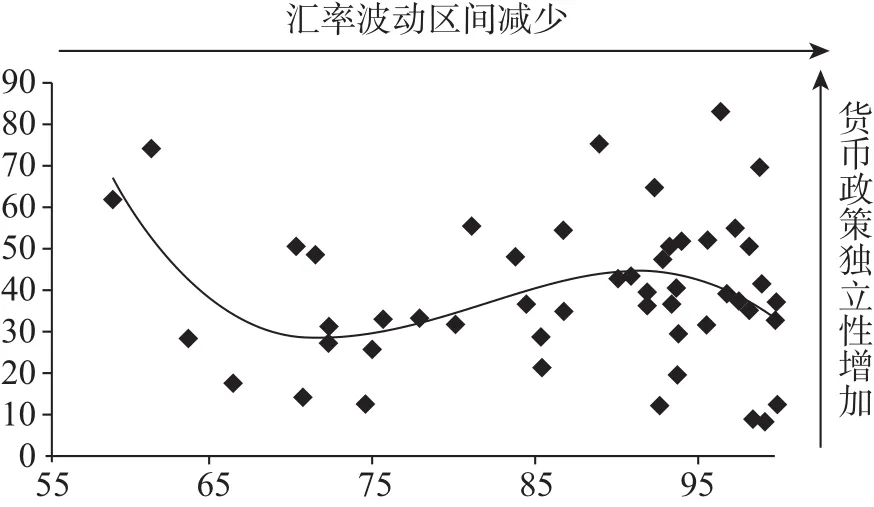

为了更清晰地体现汇率波动区间和货币政策独立性的关系,我们将表1中的数据画成散点图,见图2。图中的横轴为汇率变动的 “概率”值(该值越高,意味着汇率波动区间越窄,汇率制度弹性越低),纵轴为外汇储备变动的 “概率”值(该值越高,意味着外汇储备变动的幅度越低,因此货币政策独立性越高)。从散点分布的特征来看,很显然,汇率波动区间和货币政策独立性之间并没有很明显的绝对线性关系,这与 Frankel等(2001)[1]、Fratzscher(2002)[2]和 Forssback 和 Oxelheim(2006)[3]等学者的实证结论是相符的。按本文的研究结论,这或许与异质性交易者的行为有关。假使散点的趋势线可以剔除因异质性交易者行为而带来的 “噪音”,我们可以发现,趋势线的走势与本文理论分析所得到的图1非常相似。随着汇率波动区间由 “完全浮动”向 “完全固定”的缩小,在起初的一段区域,汇率波动区间与货币政策独立性呈反向关系,即汇率波动区间的扩大将要以货币政策独立性的 “牺牲”为代价,但是当到了本文所谓的最优波动区域时,汇率波动区间与货币政策独立性之间不存在 “冲突”,“三元悖论”不成立,存在可行之解,然后当汇率波动区间进一步跨越这一区域,向 “完全固定”方向转化时,“三元悖论”再次有效,即汇率波动区间与货币政策独立性之间再次出现“冲突”。可见,本文理论分析所得到的关于汇率波动区间与货币政策独立性之间关系的结论得到了经验证据的很好支持。

图2 汇率波动区间与货币政策独立性之间关系的经验证据

为了基于货币政策独立性的标准,对现行的人民币汇率波动区间的合理性进行评价,我们同样依照Calvo和Reinhart(2002)[33]的思路测算了2005年8月至今的人民币汇率变动的 “概率”值,结果为100。显然,现行的人民币汇率波动区间正处于 “三元悖论”成立的区域,与货币政策独立性存在着冲突,因此基于货币政策独立性的标准,现行的人民币汇率波动区间并不是最优的,应该进一步扩大人民币汇率波动区间,向最优区域变化。根据图2所显示的特征,汇率波动区间的最优区域为:汇率波动的“概率”值大概处于72至93之间。

五、结论

笔者参考 Olivier和 Andrew(2002)[6]的研究思路,将交易者异质性的假定引入了汇率波动区间与货币政策独立性之间关系的研究中,从微观交易者行为的途径去寻找 “三元悖论”之解,并对 “三元悖论”无法被经验证据有力支持的现象进行解释;基于Cal⁃vo和Reinhart(2002)[33]“概率”的思想分别测算了50多个样本国家汇率的波动区间和货币政策独立性,由此对文中阐述的理论分析结论进行验证,结合实证研究人民币汇率最优波动区间,以货币政策独立性为标准对目前的波动区间进行评价,据此提出政策建议。

结合上述理论分析和实证研究,我们得出以下主要研究结论。

1.“三元悖论”在理论上存在可能的解决空间。

当不考虑交易者异质性行为时,货币政策独立性与汇率波动区间呈 “拉长”的倒 “N”型关系;在考虑交易者异质性行为之后,在某些区域,货币政策独立性与汇率波动区间之间的关系不能确定,但是在某些区域,无论是否考虑交易者异质性行为,货币政策独立性与汇率波动区间都呈 “反向关系”,这意味着 “三元悖论”可解。

2.汇率波动区间和货币政策独立性之间并不存在显著的绝对线性关系。

我们采用具备微观基础的研究方法进一步验证了Frankel等(2001)[1]、 Fratzscher(2002)[2]和 Forss⁃back和Oxelheim(2006)[3]等学者们的观点。本文进一步发现,异质性的交易者行为或许是引致货币政策独立性与汇率波动区间之间不存在显著线性关系的根本诱因。在异质交易行为普遍存在的环境下,货币当局可通过提高央行干预强度,来维持汇率的稳定,同时又不 “损失”货币政策的独立性。

3.以货币政策独立性为标准,汇率波动存在最优区域。

汇率波动区间和货币政策独立性之间的趋势线的走势在研究样本国家中与本文理论分析所得到的结论非常相似,即在所谓的最优波动区域之外,汇率波动区间与货币政策独立性呈反向关系,“三元悖论”成立;但在最优波动区域内,汇率波动区间与货币政策独立性之间不存在 “冲突”,这意味着 “三元悖论”不成立,存在可行之解。

4.现行人民币汇率波动区间存在改进空间。

值得我国政策制定者关注的是,现行人民币汇率波动区间处于 “三元悖论”成立的区域,与货币政策独立性存在着冲突。因此,基于我国货币政策独立性标准,现行的人民币汇率波动区间不是最优的。因此,央行应提高人民币汇率制度的弹性及延展力,逐步降低人民币汇率中间价对于市场交易汇率的影响程度,提升境内及离岸外汇市场的深度与广度,以此为起点加大人民币汇率形成机制的市场化改革力度,渐进式扩大人民币汇率波动区间,最终实现货币政策独立性的既定目标。

[1]Frankel,J.A.,S.L.Schmukler,and L.Serven.Verifiability and the Vanishing Intermediate Exchange Rate Regime[J].Journal of Development Economics,2001(66):351-386.

[2]Fratzscher Marcel.The Euro Bloc,the Dollar Bloc and the Yean Bloc:How Much Monetary Policy Independence can Exchange Rate Flexibility Buy in an Interdependent World? [R].European Central Bank,2002,Working Paper No 154:1-43.

[3]Forssback J.and L Oxelheim.On the Link Between Exchange Rate Regimes,Capital Controls and Monetary Policy Autonomy in Small European Countries[R].World Economy,2006(29):341-680.

[4]Frankel J.A.No Single Currency Regime Is Right for All Countries of at All Times[R].NBER Working Paper,1999,No.7338.

[5]Reinhart Carmen M.and Kenneth Rogoff.The Modern History of Exchange Rate Arrangements:A Reinterpretation[J].Quarterly Journal of Eco⁃nomics,2004(119):1-48.

[6]Olivier Jeanne and Andrew K.Rose.Noise Trading and Exchange Rate Regime[J].The Quarterly Journal of Economics,2002(2):537-569.

[7]Stockman & Lee E.Ohanian.Short⁃Run Independence of Monetary Policy Under Pegged Exchange Rates and Effects of Money on Exchange Rates and Interest Rates[R].NBER Working Paper No.4517.

[8]Svensson,L.E.O.Why Exchange Rate Bands? Monetary Independence in Spite of Fixed Exchange Rates[J].Journal of Monetary Economics,1994,33:157-199.

[9]Akikina Krishna R.,Hamed Al⁃Hoshan.Independence of Monetary Policy under Fixed Exchange Rates:the Case of Saudi Arabia[J].Applied E⁃conomics,2003,35(4) :437-448.

[10]Mussa,M.Empirical Regularities in the Behavior of Exchange Rate and Theories of the Foreign Exchange Market[M].Carnegie⁃Rochester Confer⁃ence Series on Public Policy,1979.

[11]Swoboda,Alexander K,1983,Exchange Rate Regimes and European—US Policy Interdependence[R],IMF Staff Papers 30,75-102.

[12]Milani H,1998,Exchange Rate Flexibility and Monetary Policy[J],Journal of Applied Business Research,Spring 98,Vol.14(2) ,69-73.

[13]Chang⁃Jin Kim & Jong⁃Wha Lee,2002.Exchange Rate Regimes and Monetary Independence in East Asia[R],Finance Working Papers 21765,East Asian Bureau of Economic Research.

[14]Shambaugh,Jay.The Effect of Fixed Exchange Rates on Monetary Policy[J].Quarterly Journal of Economics,2004(1):301-52.

[15]Obstfeld,M.,Shambaugh,J.C.and Taylor,A.M.The Trilemma in History:Tradeoffs among Exchange Rates,Monetary Policies and Capital Mobility[R].NBER Working Papers,2003,No.10396.

[16]Veyrune,R.Fixed Exchange Rates and the Autonomy of Monetary Policy:The Franc Zone Case[R].IMF Working Papers,2007(2):7-34.

[17]胡再勇.我国的汇率制度弹性、资本流动性与货币政策自主性研究 [J].数量经济技术经济研究,2010(6):20-34.

[18]Frankel J.A.K.A.Froot.Chartists,Fundamentalists,and Trading in the Foreign Exchange Market[J].American Economic Review,1990(2):181-185.

[19]Ito T.Foreign Exchange Rate Expectation:Micro Survey Data[J].American Economic Review,1990(3):434-449.

[20]Takagi.Exchange Rate Expectations A Survey of Survey Studies[R],IMF Staff Papers,1991,38,No.1.

[21]Allen H.and Taylor M.P.Chartist,Noise and Fundamentals in the London Foreign Exchange Market[J].Economic Journal,1990(100):49-59.

[22]MacDonald R.and I.W.Marsh.Currency Forecasters are Heterogeneous:Confirmation and Consequences[J].Journal of International Money and Finance,1996(5):665-685.

[23]Bénassy⁃Quéré A.,S.Larribeau and R.MacDonald.Models of Exchange Rate Expectations:How Much Heterogeneity? [J].Journal of Interna⁃tional Financial Market,Institutions and Money,2003(2):113-136.

[24]Dreger C.and G.Stadtmann.What Drives Heterogeneity in Foreign Exchange Rate Expectations:Insights from a New Survey[J].International Journal of Finance and Economics,2008(4):360-367.

[25]Neuberg L.,P.Protin and C.Louargant.From Heterogeneous Expectations to Exchange Rate Dynamics[R],SCE Working Paper,2004,No.310.

[26]De Grauwe P.and M.Grimaldi.The Exchange Rate and Its Fundamentals in a Complex World[J].Review of International Economics,2005(3):549-575.

[27]Manzan S.and F.Westerhoff.Heterogeneous Expectation,Exchange Rate Dynamics and Predictability[J].Journal of Economic Behavior,2005(1):111-128.

[28]Bauer C.,P.De Grauwe and S.Reitz.Exchange Rate Dynamics in a Target Zone—A Heterogeneous Expectations Approach[R].Deutsche Bundesbank Discussion Paper,2008,No.05.

[29]李晓峰、钱利珍、黎琦嘉.人民币汇率预期的形成机制研究:基于金融机构调查数据的实证分析 [R].厦门大学金融系工作论文,2010.

[30]李晓峰、陈华.交易者预期异质性、央行干预效力与人民币汇率变动——汇改后人民币汇率的形成机理研究 [J].金融研究,2010(8):49-67.

[31]陈华.央行干预使得人民币汇率更加均衡了吗 [J].经济研究,2013(12):81-92.

[32]Dornbusch R,.Expectations and Exchange Rate Dynamics[J].Journal of Political Economy,1976(6):1161-1176.

[33]Calvo,.Reinhart.Fear of Floating[J].Quarterly Journal of Economics,2002(2):379-408.

猜你喜欢

昆明理工大学学报(自然科学版)(2023年2期)2023-05-08 05:32:14

保健医苑(2022年1期)2022-08-30 08:39:44

系统工程学报(2022年1期)2022-04-29 02:08:30

数学小灵通·3-4年级(2021年11期)2021-12-02 01:47:14

甘肃教育(2020年12期)2020-04-13 06:25:10

智富时代(2019年5期)2019-07-05 18:43:32

商情(2019年11期)2019-06-11 11:00:38

当代陕西(2019年9期)2019-05-20 09:47:10

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:28

电网与清洁能源(2015年5期)2015-12-29 11:52:52