“生育友好型”个人所得税制度的构建

——基于德国的经验

2018-07-03 12:08于秀伟侯迎春

税务与经济 2018年4期

于秀伟,侯迎春

(1.北京交通大学 语言与传播学院,北京 100044; 2.齐齐哈尔市富拉尔基区国家税务局,黑龙江 齐齐哈尔 161041)

一、引 言

随着总和生育率的持续走低、人口老龄化形势的更加严峻,我国于2016年对《人口与计划生育法》进行了修正,明确“提倡一对夫妻生育两个孩子”。“全面二孩”政策的出台,是国家应对人口老龄化挑战,完善我国人口发展战略的重要举措。当前我国全面二孩政策已经平稳落地,且成效显著。但是,长期来看,我国生育水平下行压力仍然较大,人们婚恋观念和家庭观念的转变,以及职业生活的变化都在一定程度上降低了人们的生育意愿,因此我国未来保持适度生育水平仍然存在很大的挑战。为此,在2017年初召开的“全国计划生育工作会议”上,国家卫生计生委提出构建生育友好社会环境的目标。2017年6月“全面两孩政策与生育友好型社会建设”专题研讨会在广东省举行,与会专家学者一致认为应该加快推进生育友好型社会的建设,创建良好的生育环境。[1]

有学者指出,生育友好型社会建设实质上就是要创建一个有利于儿童和生育主体的个体发展、有利于生育主体生育需求的满足、有利于人口的长期均衡发展的环境。[2]在上述环境的构建过程中,需要政府、社会力量、卫生医疗机构、用人单位和个人多方面共同努力。而就目前我国的形势而言,最重要的是由政府主导对相关领域进行生育友好性改革。在这方面,德国相对完备的生育友好体系为我们提供了有益的参考。

自20世纪70年代以来,人口出生率的降低和平均预期寿命的延长使得德国人口老龄化危机不断加重,德国逐渐成为仅次于日本的世界第二大老龄化国家。为了应对人口危机,提高人们的生育意愿,德国政府陆续出台了一系列“生育友好”政策。时至今日,德国已经拥有完善的“生育友好体系”,内容涉及税收制度、社会保险制度、住房制度和教育制度等多个方面。[3]这些“生育友好”政策的共同目标就是促进生育主体——家庭收入的稳定;推动家庭和个人职业的平衡发展;促进儿童及青少年的健康成长。进而消除妨碍生育主体实现生育需求的障碍,切实地提高生育率。

个人所得税制度涉及广泛,在调节个人收入差距方面具有独特的优势,这种优势主要体现在其直接税的性质以及累进税率和费用扣除额等具体制度设计上。在低生育率困扰的德国,个人所得税制度因此成为生育友好性政策的核心。德国政府通过不同形式的税收减免措施,使有子女家庭的部分抚养及教育成本外部化。育儿及教育成本的降低促进了生育主体生育意愿的实现和生育需求的满足。具体分析德国个人所得税制度中生育友好性税收减免措施,从中找出我国“生育友好型”个税制度构建过程中可以借鉴的经验,是本文的目的和出发点。

二、德国个人所得税制度

1891年新的帝国所得税法的颁布,使德国建立了真正意义上的个人所得税制度。经过100多年的发展,个人所得税已经成为德国政府财政收入的主要来源。每年2000多亿欧元的个人所得税收入占德国年度全部税收收入的近1/3。

德国奉行属人原则和属地原则相结合的政策,凡是有应纳税收入来源的人都有缴纳个人所得税的义务。个人所得税的课税对象是个人每年取得的应税收入,包括农业和林业经济所得、工商业活动所得、独立个体劳动所得、雇佣劳动所得、投资所得、租赁所得和其他收入。[4]德国实行综合与分类相结合的征收制度,对个人劳动所得采用累进税率制。个人所得税在征收程序上实行先行缴纳(代扣和自缴)再申报最后退税的形式,夫妻可以联合申报纳税。

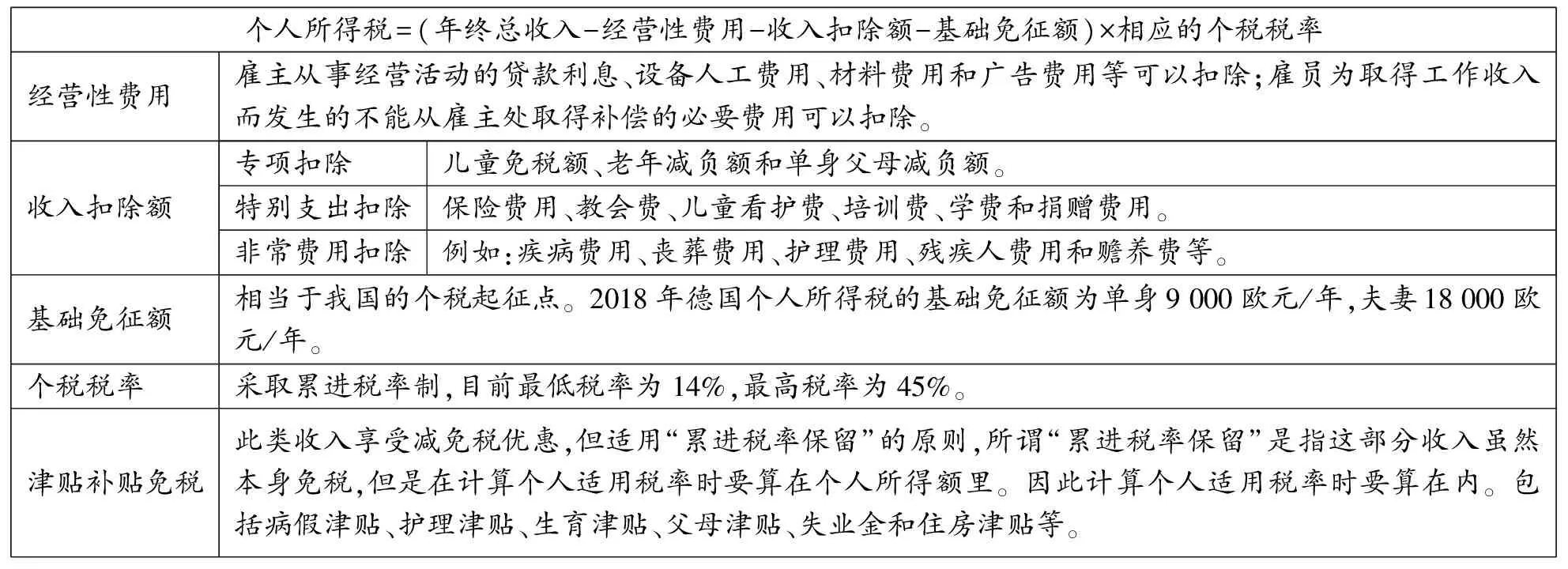

德国个人所得税制度除了规定纳税人的一部分收入可以作为基础免征额外,一些专项扣除项目、“特别支出”扣除项目、非常费用扣除项目和津贴补贴免税项目也在一定程度上减轻了纳税人的税收负担(如表1所示),起到了调节收入的作用。

表1 德国纳税人实际缴纳的个税税费计算

资料来源:根据德国《个人所得税法》整理而成。

三、德国个税制度中的“生育友好”政策

子女的降生会改变一个家庭的许多方面。在德国,孩子的到来在给父母带来快乐和压力的同时,还会在很大程度上改变父母的个人所得税缴纳情况。德国的个人所得税制度具有“生育友好”的特点,父母会因其生养子女的行为而获得国家的多项个人所得税减免优惠。父母只需在每年纳税申报时认真填写子女的情况即可。财税部门的工作人员会在认真核对评估后,确定最终的税收减免数额。

(一)专项扣除项目

1. 儿童免税额/儿童金

儿童免税额是对纳税人抚养子女成本的税前扣除,包括儿童基础免税额和儿童教育免税额两项。儿童基础免税额是对满足儿童基本生存需要的支出的税前列支,具体数额会根据经济发展情况每年进行调整,例如2009年时儿童基础免税额只有3864欧元,而2017年已经增加到了4716欧元,2018年会再增加72欧元,达到4788欧元。儿童教育免税额的数额基本保持稳定,每年为2640欧元。两项相加意味着2018年每个孩子可以为父母双方带来总计7428欧元的免税额,父母平分这份儿童免税额,单身母亲或单身父亲可以一人享有全额的儿童免税额。[5]儿童免税额优惠通常要求儿童未满18岁。如果年满18岁,但是还无法经济独立,例如正在进行职业培训或上大学,或者正处于失业状态,那么免税额优惠的有效时间最多可延长至年满25岁。对于无法照顾自己的残疾儿童,儿童免税额政策则没有时间的限制。

儿童金相当于儿童免税额的提前支付,两者不可同时兼得,财税部门会根据纳税人具体情况计算出对纳税人有利的方式。通常大多数父母会按月领取儿童金,只有收入较高的父母可以在领取儿童金后,还有资格享受两者差额部分的儿童免税额优惠。儿童金的数额每年会进行微调,例如2017年家庭中的前两个孩子每月每人192欧元,第三个孩子每月198欧元,第四个孩子每月223欧元。从2018年起分别增加2欧元。[6]儿童金的领取年限规定同儿童免税额一致。

2.单身父母减负额

1958年德国个人所得税改革引入了夫妻联合申报纳税机制,夫妻联合申报纳税可以有效地降低家庭的捐税负担。*德国实行税率分级制度,税收等级按规定分为六级。夫妻联合申报纳税使得夫妻双方可以合理地分配税率,如收入较高的一方拿低税率,收入较低一方拿高税率,或者收入相当时夫妻均分税率。为了体现公平的原则,德国政府同时推出了对单身母亲和单身父亲的减负优惠,即单身父母年收入中的一定数额可以在税前列支。2015年起这笔减负额为每年1908欧元,单独抚养的孩子每增加一个,这笔减负额增加240欧元。[7]

(二)“特别支出”扣除项目

1.儿童看护费用限额扣除

儿童看护费用的2/3可以作为特别支出享受税前扣除的优惠,每个儿童每年最高限额为4000欧元。这笔特别支出具体可包括儿童入托费和儿童保姆费等。如果儿童的看护工作是由近亲属进行的,只要能够提供支付凭证,且近亲属不与儿童居住在一起,那么这笔看护费用也可以享受税前扣除的优惠。[4]儿童的年龄通常不超过14岁,但如果儿童因身体或精神残疾而无法照顾自己,则此项优惠无年龄限制。

2.儿童私立学校学费限额扣除

在德国,公立性中小学教育和职业教育是免费的。但是,如果纳税人的子女上的是需要付费的私立性中小学或职业学校,那么支付的学费中有30%可以作为特别支出在税前列支,最高限额每个孩子每年5000欧元。[4]

3.里斯特养老金总储蓄额限额扣除

里斯特养老金是德国政府于2001年推出的享受政府资助的一种个人储蓄性养老保险计划。里斯特养老金的总储蓄额(个人储蓄额+国家补贴)可以作为特别支出享受税前扣除的优惠,最多每年2100欧元。目前每年的国家基础补贴最高为154欧元;2008年以前出生的儿童,儿童补贴每年最高为185欧元;2008年以后出生的儿童,儿童补贴每年最高为300欧元。[8]如果个人储蓄额减少,那么获得的国家补贴也会相应地减少。

(三)非常费用扣除项目

德国《个人所得税法》第33条规定,如果纳税人不得已而必须承担超过大多数同类纳税人的经济压力,那么超出国家规定的家庭可承受额度*国家根据收入、财产和子女状况将家庭按类区分,对每一类家庭都规定了不同的家庭可承受额度,只有超出这一额度的支出才可以免税。的非常费用支出可以申请税前扣除。同类纳税人是指具有相同收入、相同财产状况和相同家庭状况的纳税人。

由于非常费用扣除项目名目繁多,所以德国《个人所得税法》中并未对此作具体规定,常见的与儿童有关的非常费用项目有:因儿童生病而产生的家庭额外支出;与怀孕生产有关的个人承担费用;因孩子被确诊为有学习障碍(例如难语症、多动症等)而产生的课外补习费用;父母因工作需要搬家,孩子转学后跟不上新学校的教学进度,进行课后补习的费用等等。

除了上述一般性的非常费用扣除项目外,《个人所得税法》中还设定了几种特殊性非常费用扣除项目,与儿童相关的主要包括:残疾免税额;需护理免税额;遗属免税额和成年子女外出职业学习/培训免税额。此类特殊性非常费用扣除项目无需进行是否超出家庭可承受额度的衡量,只要满足相应的条件,即可享受相应的扣除额度。

(四)津贴补贴免税项目

一些与儿童相关的津贴补贴免征个人所得税,但是适用“累进税率保留”的原则。

1.生育津贴

生育津贴是国家对职业女性因生育而离开工作岗位期间的收入损失给予的现金补助。无职业的女性通常无法获得生育津贴。法定医疗保险的义务参保人和自愿参保人有权领取医疗保险发放的生育津贴,领取期限通常从分娩前6周算起,到分娩后8周结束。生育津贴的具体数额取决于个人分娩前三个月的平均税后收入,每日最高可领取13欧元。如果个人的税后日收入超过13欧元,那么差额部分由企业补足。法定医疗保险的家庭连带参保人或私人医疗保险的参保人最多只可以领取政府发放的210欧元的生育津贴。[9]

2.父母津贴和父母附加津贴

父母津贴和父母附加津贴是国家对父母因照顾婴儿而减少的收入的补偿。父母津贴领取期限从儿童出生到年满14个月。金额与申请人(父母一方)个人税后月收入的高低有关,最高每月可达1800欧元,最低每月300欧元。多子女家庭还可以额外获得“兄妹特别津贴”。父母附加津贴是国家为了鼓励父母双方共担工作和照顾儿童的任务而于2015年推出的新政。如果父母双方在看护婴儿的同时都从事每周25~30小时的工作,那么领取父母津贴的时间加倍,每月相应的金额减半,最低每月150欧元,最高每月900欧元。[10]父母可在父母津贴和父母附加津贴中选择一种,也可以选择两者的组合方式。

3.儿童附加补贴

儿童附加补贴是国家对较低收入家庭的特别关照,目的是避免更多的家庭陷入领取社会救济金的贫困境地。只要父母的收入在国家规定的范围内,父母就可以申请获得儿童附加补贴。每月最低收入限值为父母双方税前收入不低于900欧元,单身父母税前收入不低于600欧元。每月最高收入限制计算比较复杂,要考虑到家庭的总收入和总支出状况,总的原则是使家庭收入加上可能领取的住房补贴和儿童附加补贴刚好满足家庭的总需求,而无需求助于社会救助体系。从2017年起,每个未满25岁,未婚且同父母生活在一起的儿童可以领取的儿童附加补贴为每月170欧元。[11]

四、德国个税制度存在的问题

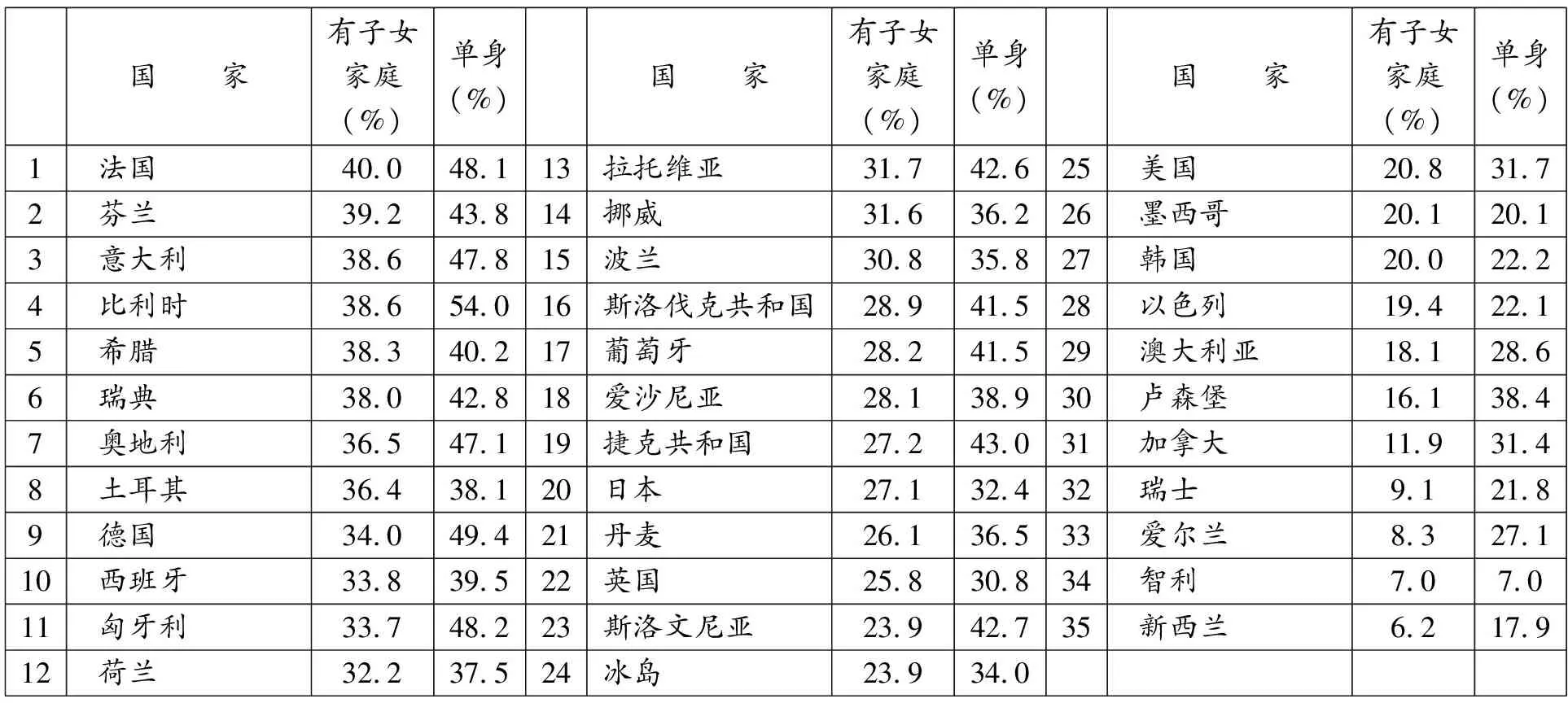

德国个税制度中以儿童金/儿童免税额为主的“生育友好”政策切实发挥了个税制度的调节杠杆作用,大大降低了有子女家庭的税务负担,增加了有子女家庭的可支配收入。2016年国际经合组织的一项研究表明,德国单身者的平均税负为49.4%,在35个成员国中仅低于比利时位列第二位,而已婚有子女家庭的平均税负为34%,在35个成员国中位列第九位,且其家庭减税幅度在所有成员国中仅次于加拿大和爱尔兰,同比利时一起位列第三位(见表2)。可见,德国生育友好政策的降税负效应是相当显著的。此外,虽然各国因税制不同产生了较大的税负差异,但是对有子女家庭给予税收优惠政策却是OECD国家的通行做法,只有墨西哥和智利两国除外。

表2 2016年OECD国家个税负担一览表

数据来源:OECD:Taxing Wages 2015~2016。

然而,即便有上述积极的实施效果,德国个税制度还是免不了要面对来自多方对其公平性的质疑。由于存在夫妻联合纳税的政策,使得许多没有孩子的夫妻通过合理分配税率而享受到了税收减免的优惠,这其实与德国宪法中对婚姻进行保护的精神是一致的。但是,在新的时代背景下,家庭形式呈现多样化,越来越多的人选择不结婚而生活在一起,即便是他们有了孩子,而夫妻联合纳税优惠的享受却只以结婚为前提。因此,有人批评德国的个税制度是对婚姻的保护,而不是对孩子的保护。此外,德国单亲家庭越来越多,数量已经占所有家庭的20%。由于没有另一方一起联合申报纳税,单身母亲和单身父亲只能按个人基本税率纳税*单身父母属于二级税适用对象。,这导致一些单身父母较之离婚前或配偶离世前要交纳更多的税费,这对于本就不幸的家庭更有失公平。因此,包括国际经合组织在内的多方专家建议德国取消夫妻联合纳税制度,新的个税制度更应看重家庭中是否有子女抚养压力,真正将“生育友好型”个税制度落到实处。所以不排除德国个税制度未来会有重大变革的可能性。

五、对我国个税制度改革的启示

我国从1980年开始征收个人所得税,至今已有38年的历史。在这38年中,我国个税制度几经改革,目前已经成为我国重要的税种,在国民收入分配中起着重要的作用。我国个人所得税采用分类税制模式,个人所得税应税项目包括工资、薪金所得;个体工商户的生产、经营所得等11项。按收入来源分类征收,劳动所得实行累进税率,非劳动所得实行比例税率。个人所得税计征的单位是个人,个人每月超出起征点的部分按相应的税率纳税。纳税人的家庭状况不会影响到个人所得税的缴纳金额。

与德国相似,我国除了规定个税起征点对个人的部分收入进行税前扣除外,也通过多项减免税政策进一步对国民收入进行调节。我国个人所得税的税收减免政策总数量约200项,种类复杂,层次繁多,很难进行系统全面的归纳。受众面较广的主要包括:(1)社会保险费用免税。(2)对国家颁发的科学、教育和文化等方面的奖金免税。(3)抚恤金和救济金免税。(4)独生子女补贴、托儿补助费、差旅补贴等免税。(5)残疾、孤老和烈属的劳动所得经批准可以减免个税。(6)对下岗失业人员从事个体经营给予税收减免优惠。[12]

然而,由于我国长期处于“一对夫妻一个孩子”的计划生育政策下,缺少鼓励生育和家庭扶持的动因,这就导致我国个人所得税制度中的生育友好政策严重匮乏。生育友好性建设因此任重而道远,确切地说是一项复杂的系统工程,需要方方面面的配套改革和政策实施。

首先,个税制度应该改变“一刀切”的计征方法,真正落实按能力承担税负的原则。逐步将育儿支出、教育支出和赡养老人等重要家庭支出进行税前扣除。鉴于德国夫妻联合纳税的问题,我国可以考虑未来采取家庭联合申报纳税的制度,不以婚否为标准,而是以家庭的实际负担作为个人所得税核算的标准。

其次,逐步推出普惠性的儿童税收优惠政策。在人口老龄化的社会里,少年儿童是一个国家未来的希望。因此,个人所得税制度中制定普惠性的儿童税收优惠政策具有深远的意义。我国目前个税制度中缺乏针对儿童的普惠性的税收优惠政策,学习德国的经验,设定儿童免税额,将儿童的部分生活成本、看护成本和教育成本进行税前列支,对于消除人们的“生育焦虑”和“生育恐惧”意义重大。

再次,在进一步完善针对弱势家庭的税收优惠政策的同时,要将普通家庭的非常费用纳入税收减免的视野。我国目前个人所得税制度中有针对残疾、孤老人员和烈属的税收减免政策,但是对于普通家庭非常时期产生的非常费用开支却鲜少有税收减免的规定,学习德国将超出家庭承受能力的非常费用进行税前扣除,不但可以更好地体现按能力承担税负的原则,而且也可以消除一些人对于生养子女可能产生的风险费用的担忧和顾虑。

最后,虽然我国目前也有一些与儿童相关的可免税的津贴补贴项目,例如生育津贴、独生子女补贴和托儿补助费,但在全面二孩政策实施后,在鼓励按政策生育的背景下,独生子女补贴显然有改革的必要,应该适时推出新的普惠性的生育友好津贴补贴项目。德国父母津贴和父母附加津贴在平衡家庭成员工作及育儿上的成功经验值得我们借鉴。当然,这已经超出了单纯个税改革的范畴,需要国家政策层面的多领域统筹规划。

总之,尽管德国的个人所得税制度自身也面临着争议和改革的压力,但是作为应对低生育率的先行者,德国通过四十多年的努力,还是积累了相当丰富的改革经验,且改革成效正逐步显现,从2011年起德国人口出生率正逐年提高。*德国联邦统计局:德国人口出生率2011年为1.39;2012年为1.41;2013年为1.42;2014年为1.47;2015年为1.50。借鉴德国的经验,推出生育友好性税收减免政策,虽然会影响到政府的财政收入,导致政府的负担加重,但是在现今的我国人口形势下,政府的投入是必须的。毕竟低生育老龄化的社会需要的就是对家庭生育及儿童的扶持,只有这样才能促进生育主体生育需求的实现,进而实现我国人口长期均衡发展的社会目标。

[参 考 文 献]

[1]杨利春,陈远.建设生育友好型社会是中国人口发展的战略选择[J].中国人口科学, 2017, (4): 121-125.

[2]石人炳.生育友好型社会:概念、目标和举措[N].中国人口报,2017-07-26 (003).

[3]Bundesministerium für Familie, Senioren, Frauen und Jugend. Politischer Bericht zur Gesamtevaluation der ehe-und Familienbezogenen Leistungen[R].Berlin: BMFSF,2013.

[4]Wolfgang Heinike. Einkommensteuerrecht[M]. München: dtv Verlagsgesellschaft, 2017.

[5]Bundeszentralamt für Steuern. Merkblatt Kindergeld[R].Bonn: BZSt, 2017.

[6]Familienkasse. Kindergeld 2018 Höhe[EB/OL].https://www.familienkasse-info.-de/kindergeld-2018-hoehe-betrag.ph, 2018-01-13.

[7]Vdo Reuß. So Zahlen Alleinerziehende Weniger Steuern[EB/OL]. https://www.finanztip.de/alleinerziehende-entlastungsbetrag/, 2018-01-16.

[8]Stephan Gelhausen. Die Riester-Rente[M]. Karlsruhe: Verlag Versicherungswirt-schaft GmbH, 2010.

[9]Bundesministerium für Familie, Senioren, Frauen und Jugend. Leitfaden zum Mutterschutz[M]. Berlin: Bonisfatius GmbH, 2013.

[10]Bundesministerium für Familie, Senioren, Frauen und Jugend. Elterngeld, Elterngeldplus und Elternzeit[M]. Berlin: BMFSF, 2016.

[11]Bundeszentralamt für Steuern. Merkblatt Kinderzuschlag[M]. Bonn: BZSt, 2017.

[12]纪宏奎,陈长银,周琴.个人所得税优惠政策梳理[J].税收征纳, 2011,(9)-(10):39-40, 35-37.

猜你喜欢

华人时刊(2021年19期)2021-03-08

今日农业(2020年15期)2020-12-15

中国外汇(2019年6期)2019-07-13

英语文摘(2019年3期)2019-04-25

英语文摘(2019年3期)2019-04-25

红土地(2018年12期)2018-04-29

新城乡(2018年1期)2018-01-27

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年12期)2016-11-23

中国现当代社会文化访谈录(2016年0期)2016-09-26