欧央行量化宽松政策的有效性

2018-07-03 12:07苟天昱

税务与经济 2018年4期

苟天昱

(中国人民银行 驻法兰克福代表处,德国 法兰克福 60322)

一、引 言

作为目前最流行的非常规货币政策之一,量化宽松政策通过购买资产,将央行资产负债表扩张至超过短期政策利率为零时的规模,从而影响储备的总体供应和货币存量。当政策利率接近或锚定于零下限时,央行会借助量化宽松政策来提高通胀。全球主要央行的前任或现任行长不时会评论其量化宽松政策,大部分评论是积极的。欧央行行长德拉吉在近期历次货币政策会议后的新闻发布会上的讲话反复提到,2014年6月以来,其量化宽松和其他信贷宽松政策有效改善了企业和家庭的融资环境,稳定了以市场为基础的通胀预期,为欧元区经济的持续温和稳健复苏以及通胀回升做出了贡献。但英格兰银行前行长Mervyn King 在2015年1月19日表示,更多的货币刺激不会帮助世界经济恢复强劲增长。[1]King认为,购债之举恰在危机后,但“使用宽松货币政策促进支出并非长期战略”,因为“仅靠进一步降低利率或增加更多的货币刺激”无法解决“经济体之间和经济体内部严重的失衡会降低需求” 这一问题。

除政策是否有效外,量化宽松政策还因其自身的局限性和可能引发的金融稳定风险而在央行间和学术界饱受争议[2-7],也一直是央行和学术界的研究重点。由于欧央行的特殊性(欧元区包括19个成员国),从对欧央行量化宽松政策有效性的研究中,更能看出影响政策效果的因素,如不同经济体对政策的反应、量化宽松政策声明的特点(“强”或“弱”)等。欧元区成员国央行出版了很多关于欧央行量化宽松政策有效性的文献。例如,法国央行总结了关于欧央行量化宽松政策有效性的部分研究结果(表1和表2)。[8]通过使用两组动态随机一般均衡模型,德国央行(2016)发现[9],欧央行量化宽松政策对总需求和通胀可产生扩张效果。

学术界也有很多关于量化宽松政策有效性的研究。通过考察短期利率处于零下限时货币政策的其他选择,Hamilton和Wu(2012)[10]估计,短期利率处于零下限时,美联储对1年期以内的国债和长期国债的到期交换可产生与购买4000亿美元长期国债相同的效果,并可在不推升短期收益率的情况下将10年期利率提高13个基点。通过使用面板结构向量自回归模型和月度数据,Gambacorta、Hofmann 和Peersman(2014)[11]发现,政策利率处于零下限时,央行资产负债表的外生性扩张会暂时促进经济活动和通胀。通过使用动态随机一般均衡模型模拟第二轮大规模资产购买计划的影响,Chen、Curdia 和Ferrero(2011)[12]发现,资产购买计划对宏观经济变量的效果较为温和。

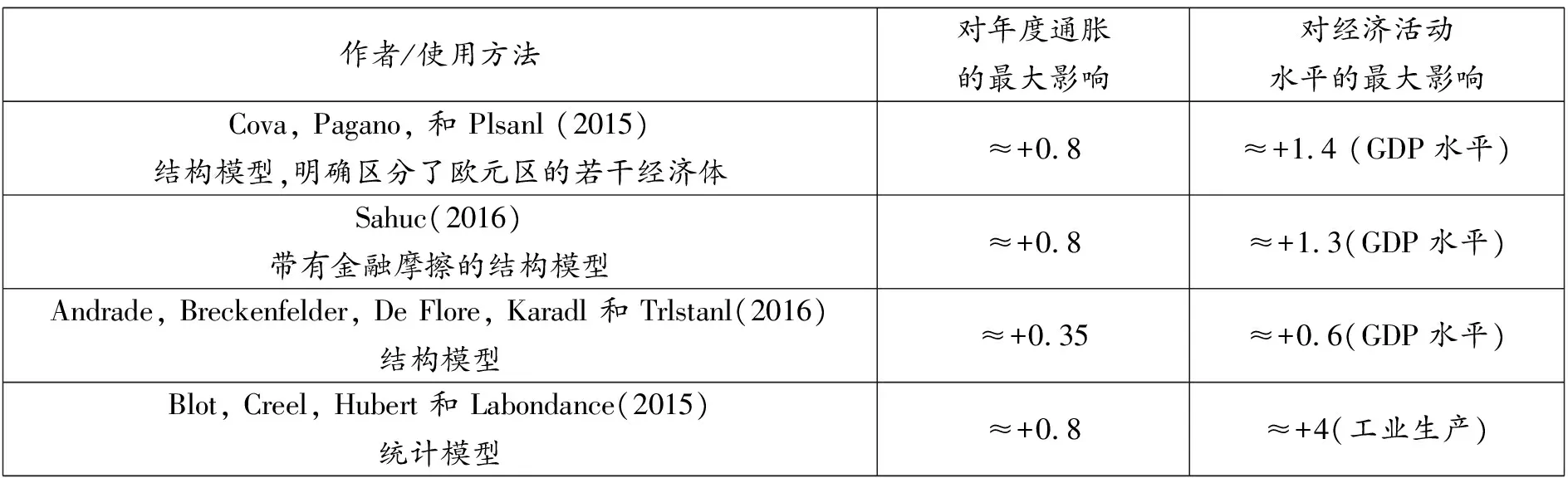

表1关于资产购买计划对通胀和经济活动影响的部分评估(单位:%)

作者/使用方法对年度通胀的最大影响对经济活动水平的最大影响Cova, Pagano, 和 Plsanl (2015)结构模型,明确区分了欧元区的若干经济体≈+0.8≈+1.4 (GDP水平)Sahuc(2016)带有金融摩擦的结构模型≈+0.8≈+1.3(GDP水平)Andrade, Breckenfelder, De Flore, Karadl 和 Trlstanl(2016)结构模型≈+0.35≈+0.6(GDP水平)Blot, Creel, Hubert 和 Labondance(2015)统计模型≈+0.8≈+4(工业生产)

表2欧元体系对欧元区非常规货币政策影响的评估(单位:%)

来源/政策对平均年度通胀的影响(2015~2018年)对GDP累计增长的影响(2015~2017年,或2018年∗)欧央行(2016)资产购买计划≈+0.3≈+1.0Praet(2016)包括2015年12月扩张在内的资产购买计划≈+0.4≈+1.3∗Praet(2016)和Draghi(2016b)包括2015年12月扩张和长期再融资操作在内的资产购买计划≈+0.5≈+1.6∗

Kapetanios 等(2012)[13]使用三种模型进行反事实模拟,评估英格兰银行的量化宽松政策对产出和通胀的影响,发现量化宽松可能对实际GDP有1.5%的效果,对年化通胀有约1.25%的效果。通过使用由政策冲击估计得出的实证模型,Giannone 等(2012)[14]证明了欧央行的非常规货币政策如何支持市场运作,欧元区货币政策如何向实体经济传导,从而促进宏观经济活动和就业。通过使用一般均衡模型,Andrade 等(2016)[15]发现,欧央行的量化宽松政策对支持通胀和产出有所贡献,其宏观经济效果约相当于调低政策利率1个百分点。

除经济模型外,事件研究也是研究量化宽松政策效果的常用方法。通过使用高频日间数据,Daines,Joyce和Tong(2012)[16]考察了不同金边债券对英格兰银行量化宽松政策的反应,发现量化宽松政策声明反映在市场价格中所需的时间不同,并对期限结构形状有显著影响。Swanson(2011)[17]考察了20世纪60年代的扭曲操作*扭曲操作(operation twist)是美联储在20世纪60年代初推行的一种政策, 通过卖出短债并买入长债来降低长债利率,旨在降低借贷成本,鼓励银行向中小企放贷,从而刺激经济。,通过分析国债收益率对六次政策声明的反应,发现扭曲操作和第二轮大规模资产购买计划都将长期国债收益率降低了约15个基点。通过事件研究方法和动态期限结构模型(将长期收益率分解为预期短期利率和期限溢价),Christensen和Rudebusch(2012)[18]发现,美国国债收益率下降主要反映出较低的政策预期,而英国国债收益率下降则反映出期限溢价降低。通过考察欧央行量化宽松政策前后的新闻事件,Altavilla和Carboni (2015)[19]发现,欧元区10年期主权债券收益率下降了30~50个基点。通过考察彭博新闻中关于量化宽松政策文章的频率,Middeldorp(2015)[20]发现量化宽松政策对多种不同类型的资产均有显著效果。通过使用高频事件研究方法,Wright(2011)[21]发现,刺激性货币政策会降低国债和公司债券收益率,但效果很快消失。通过使用事件研究方法和时间序列分析,Gagnon 等(2011)[22]发现,大规模资产购买计划对一系列债券的长期利率均有显著且持续的降低作用,并未被包括在大规模资产购买计划之内的债券也不例外。为考察美国和英国量化宽松政策的溢出效应,Bauer和Neely(2013)[23]使用事件研究方法,发现大规模资产购买计划在加拿大有显著信号效应,但对澳大利亚和德国债券收益率的信号效应更为温和,对日本的投资组合平衡效应较小,信号效应基本不存在。

本文参考前人研究,采用事件研究方法,使用欧央行近期历次宣布量化宽松政策前后德国、法国、意大利和西班牙等欧元区前四大经济体的主权债券收益率、股票及汇率(欧元/美元)数据,运用t检验,判断欧央行量化宽松政策的有效性。特别是根据政策声明本身的特点将量化宽松政策分为“强”政策和“弱”政策,分别考察其效果。此外,还使用中国数据,考察欧央行量化宽松政策对中国的溢出效应,并探讨其对中国的启示。

二、欧央行实施量化宽松政策的背景及过程

(一)欧央行实施量化宽松政策的背景

2015年1月22日,欧央行宣布启动扩大版资产购买计划。欧央行行长德拉吉表示,此举主要基于两方面原因。一是“通胀形势持续弱于预期”,且“对工资和定价的第二轮影响的可能性增加,可能对中期价格变化有负面影响”。二是“鉴于欧央行基准利率已达下限,现行货币政策的宽松程度不足以充分解决过度长期低通胀带来的高风险”。

(二)欧央行实施量化宽松政策的过程

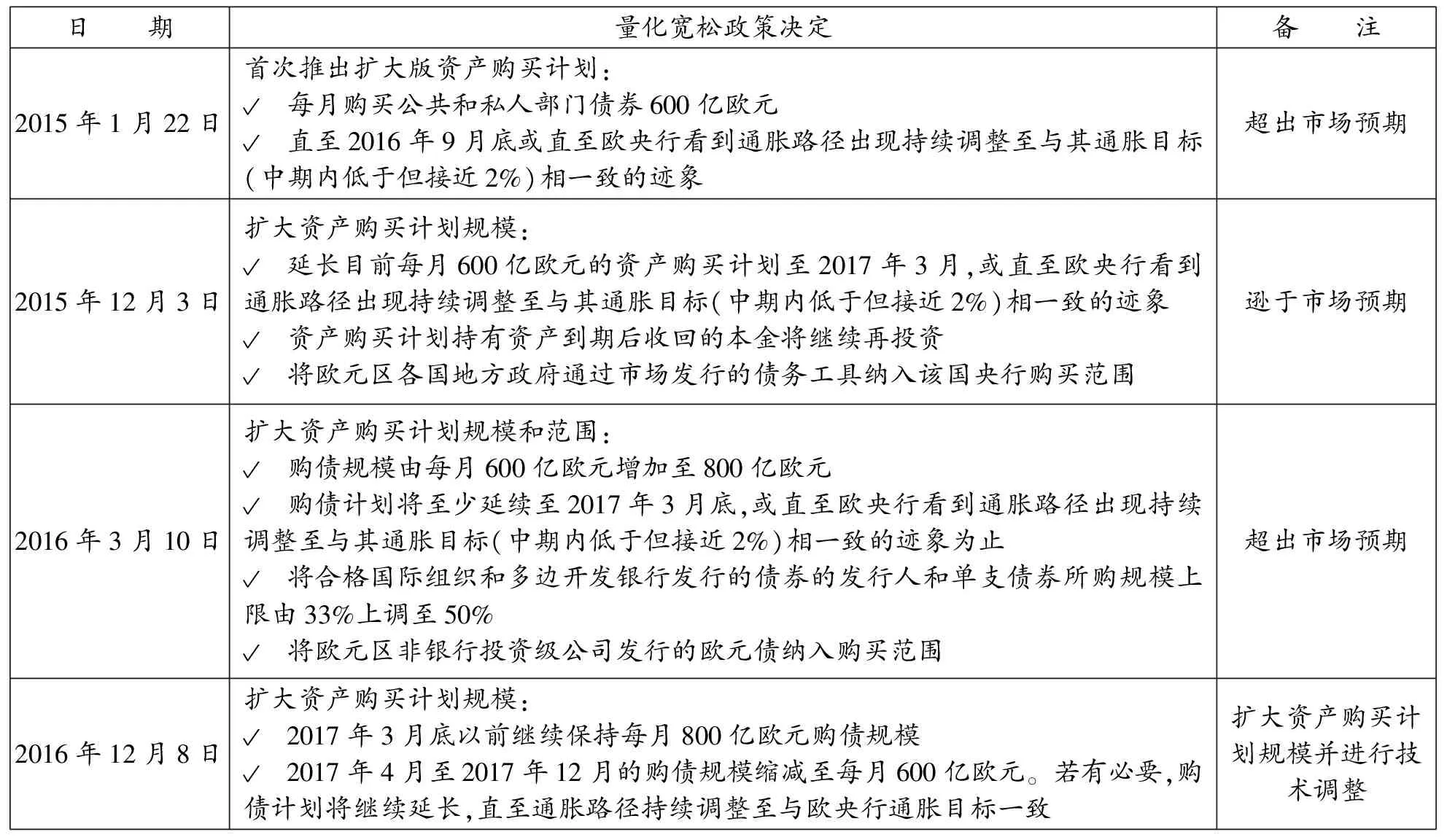

自2015年1月首次宣布推出量化宽松政策起,至2016年12月的货币政策会议为止,欧央行共举行了16次货币政策会议。其中三次宣布对量化宽松政策进行技术调整或暗示采取进一步行动(表3),四次宣布通过扩大每月资产购买规模或延长政策期限来加大量化宽松力度(表4)。

表3 三次技术调整或暗示进一步行动(“弱”量化宽松政策会议)

资料来源:欧央行行长德拉吉在货币政策会议后的新闻发布会上的讲话。

表4 欧央行重要量化宽松政策决定(“强”量化宽松政策)

资料来源:欧央行行长德拉吉在货币政策会议后的新闻发布会上的讲话。

三、量化宽松政策的传导渠道

(一)传统货币政策的理论传导渠道

常规货币政策旨在保持较低且稳定的通胀率,通过影响价格和金融资产收益率起效,而价格和金融资产收益率则会影响经济决策和经济发展。央行通过公开市场操作、对信贷机构的最低准备金要求等工具来干预货币市场,从而影响基准利率,而基准利率会进一步影响投资组合分配决策。

首先,货币政策会引导经济代理人对未来官方利率变化和未来通胀的预期,而未来官方利率变化和未来通胀则会分别影响中长期利率和价格变化。特别是长期利率会在一定程度上取决于对短期利率的未来发展的市场预期。

其次,通过利率期限结构渠道,官方利率的变化不仅会影响货币市场利率,也会影响银行为客户设定的存贷款利率,从而官方利率变化就会影响消费和投资的总需求。

第三,通过金融中介渠道,官方利率变化会影响信贷和银行贷款的供给。较高利率意味着不鼓励家庭和企业向金融中介申请信贷,也增加了借款人的违约风险,从而鼓励银行减少借出资金的数量。

第四,货币政策可以通过国内金融市场来影响资产价格,通过国际金融市场影响汇率。在消费包括进口商品的情况下,汇率变化也会影响通胀。

(二)量化宽松货币政策的理论传导渠道

欧央行认为[24],其资产购买计划通过三条渠道影响融资环境、经济增长和通货膨胀:直接传递渠道、资产组合再平衡渠道和信号效应渠道。

首先,投资组合再平衡渠道是量化宽松政策发挥作用的最重要传导途径之一。欧央行向投资者购买私人和公共部门资产,投资者可能选择将从欧央行获得的资金投资于其他资产。因不同金融资产在投资者的投资组合中并非完全替代,欧央行购买长期债券会降低私人部门持有的债券的平均期限,导致与承受久期风险相匹配的溢价下跌,降低资产收益率,推升资产价格。较低的资产收益率会降低资本市场融资成本,鼓励银行向家庭和企业贷款,改善融资环境。由于财富效应,持有资产的家庭财富会增加,若家庭选择消费增加的财富,且若企业选择将增加的资金投资于资本市场,那么消费和投资将增加,从而推高GDP。

其次,购买资产向市场释放了这样一种信号,即央行意在较长时间内将基准利率保持在较低水平。这一信号效应可减少围绕利率变化的未来预期路径而产生的波动和不确定性(即减少风险溢价)。对未来短期利率的市场预期将下降,对通胀的市场预期将上升。

第三,由于欧央行购买的私人部门资产和银行向家庭和企业提供的贷款相联系,直接传递渠道也被称为银行贷款渠道。对资产需求的增加会推升资产价格,鼓励银行向家庭和企业增加贷款。由于银行贷款供给增加,贷款利率将下降,从而改善融资环境。

此外,量化宽松政策也可通过汇率渠道起效[25],在外贸对经济增长贡献较大的开放经济体中这一渠道尤其重要。由于资产购买计划会降低以本币定价的资产的收益率,对本币产生下行压力,减少本币对外国投资者的吸引力,降低购买本国资产的本币需求。因此,本国商品和服务出口价格降低,外国商品和服务进口相对变得昂贵,对国内商品和服务的总需求增加将推升本国通胀率。

四、欧央行量化宽松政策的有效性检验

(一)事件研究方法和数据

在金融市场理性预期前提下,一项政策宣布后,资产价格应包括所有来自政策声明的信息。因此,检验一项重大货币政策声明宣布前后一天或两天时间窗口内的债券收益率的变化,即事件研究,一直是广泛使用的研究方法,被认为足以提供政策声明对收益率曲线影响的无偏估计(Swanson, 2011)。[17]

当然,事件研究方法也有局限性和不足之处。首先,市场参与者可能在官方声明之前已经预计了央行的决策并采取相应行动,从而减弱政策效果。其次,对时间窗口的选择向来是折衷之举,窗口期太短会无法覆盖政策声明的所有效果,太长又会给市场参与者以调整时间。第三,事件研究无法排除在时间窗口期内市场受到除货币政策声明之外其他新闻影响的可能。通常情况下,事件研究需要假设在时间窗口期内其他新闻的影响可以忽略。

欧央行自2015年1月至2016年12月共举行了16次货币政策会议,其中7次与量化宽松政策相关,我们将这7次会议视为事件。围绕这7次政策声明,采用1天的时间窗口,即从声明前一天收盘到声明当天收盘。时间窗口内,欧元区并无其他宏观经济重大新闻,可假设量化宽松政策声明是政府债券收益率、股票价格和汇率变化的主要原因。

为检验量化宽松政策对金融市场是否有持久效果,从而可能影响GDP和通胀等宏观经济指标,本文也进行了第二天的双侧t检验,测量时间从政策声明当天收盘到声明后第二天收盘。为检验欧央行的量化宽松政策是否对中国金融市场有影响,本文使用了一天时间窗口的双侧t检验,考虑到时差,测量时间从声明前一天收盘到声明第二天收盘。例如,2015年1月22日举行货币政策会议,则时间窗口为北京时间2015年1月22日收盘到1月23日收盘。

本文使用了2年期~30年期政府债券收益率、股票市场价格和汇率等金融市场指标来检验市场对欧央行量化宽松政策的反应,覆盖德国、法国、意大利和西班牙等欧元区前四大经济体。全部数据取自彭博数据库。

(二)假设检验

零假设为欧央行量化宽松政策对上述四个经济体各类期限的政府债券收益率和股票市场价格以及对汇率(欧元/美元)没有影响。备择假设为欧央行量化宽松政策会改变政府债券收益率和汇率(欧元/美元)并推高股票市场价格。可以通过测量每次政策声明后政府债券收益率、股票价格和汇率(欧元/美元)来检验零假设,判断变化是否以及在多大程度上具有统计显著性。如果政策声明持续导致债券收益率、股价和汇率的显著变化,则拒绝零假设。

表5至表7分别归纳了第一天和第二天的双侧t检验结果,为节省篇幅,仅报告显著结果和部分非显著结果。表8归纳了中国数据的检验结果,但仅报告了一天时间窗口的结果,由于对各类期限的政府债券收益率的影响并不显著,不必进行第二天的t检验。

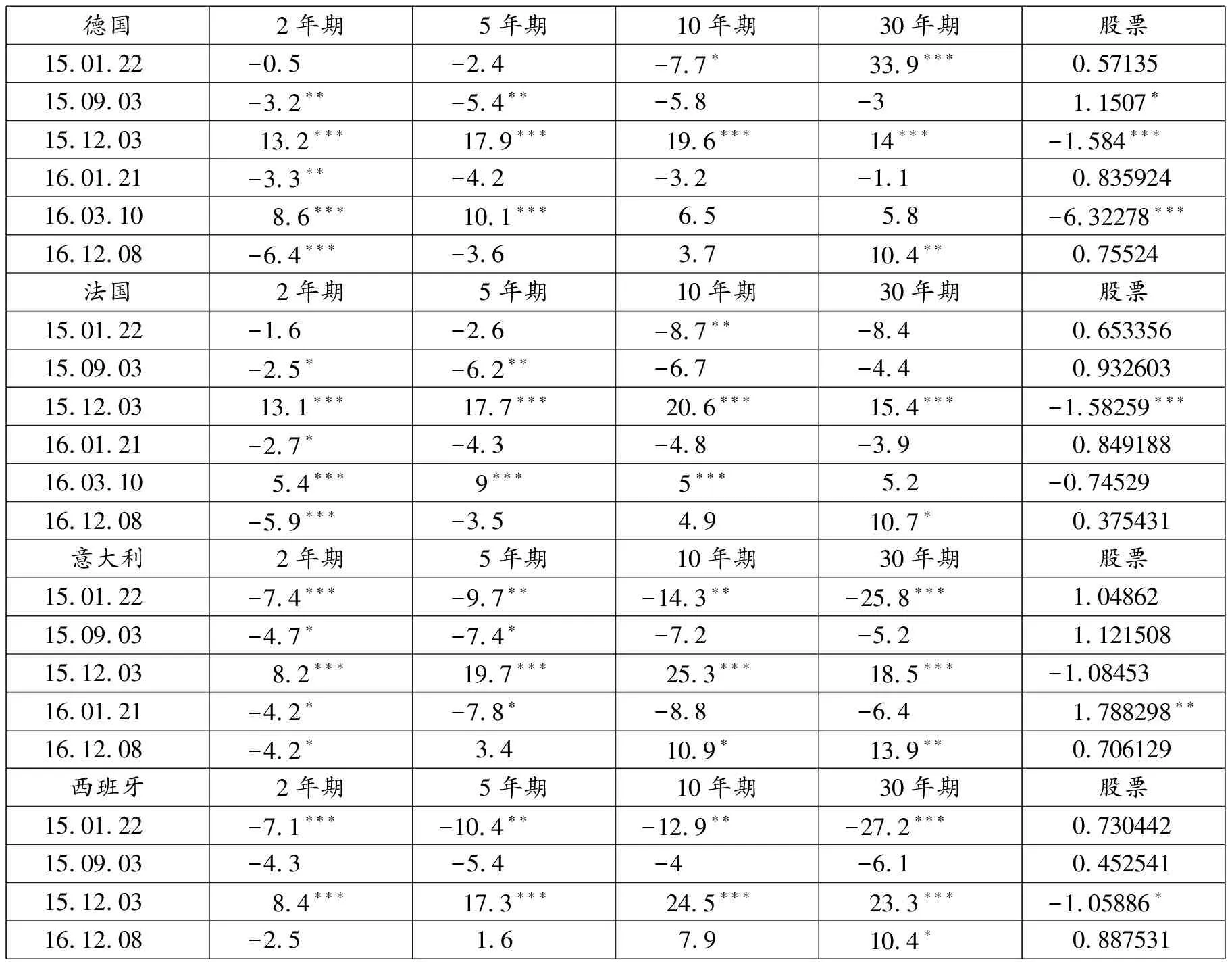

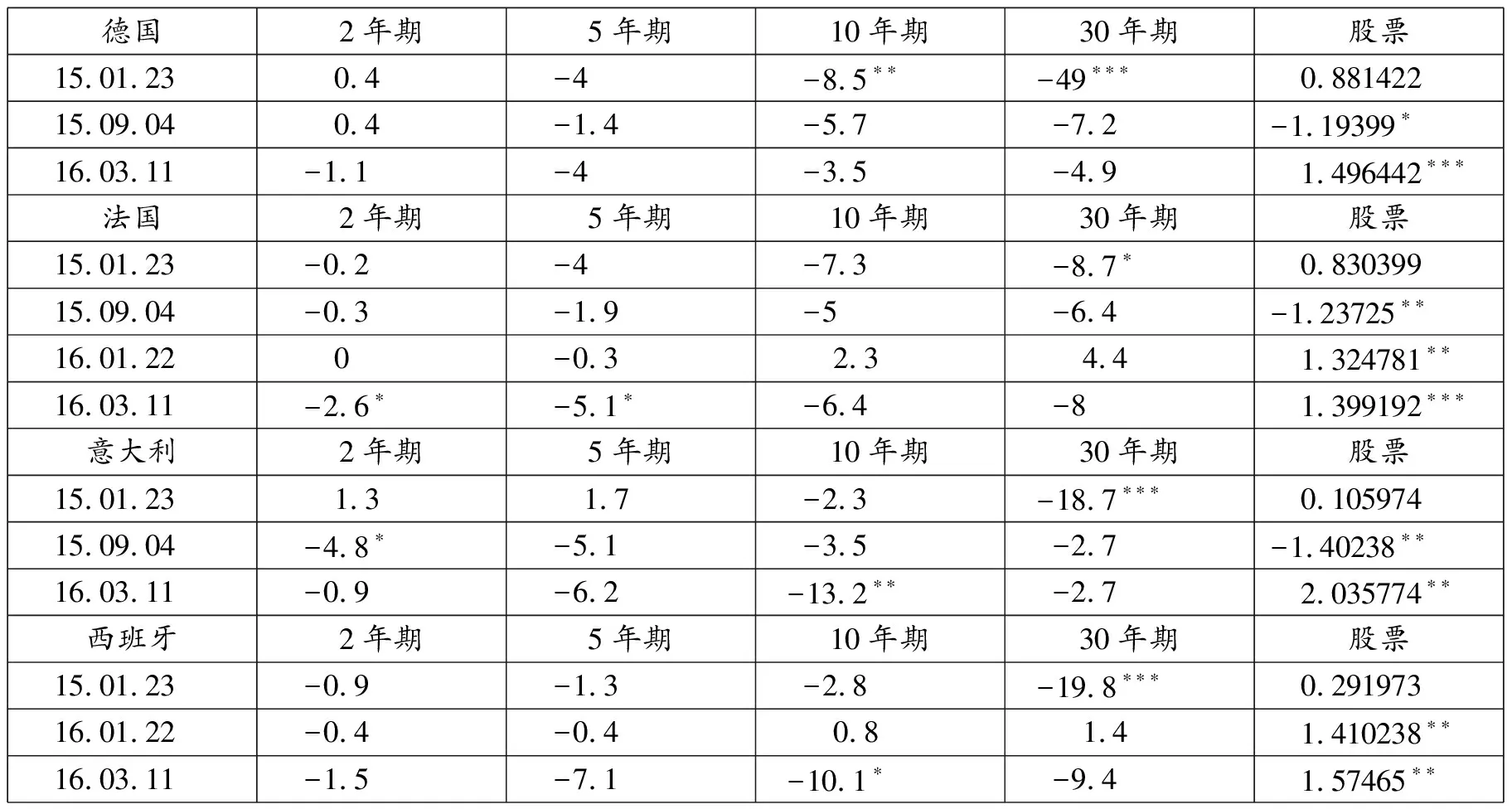

表 5 1天时间窗口的双侧t检验结果

表6 第二天双侧t检验结果

表7 1天时间窗口和第二天汇率(欧元/美元)的双侧t检验结果

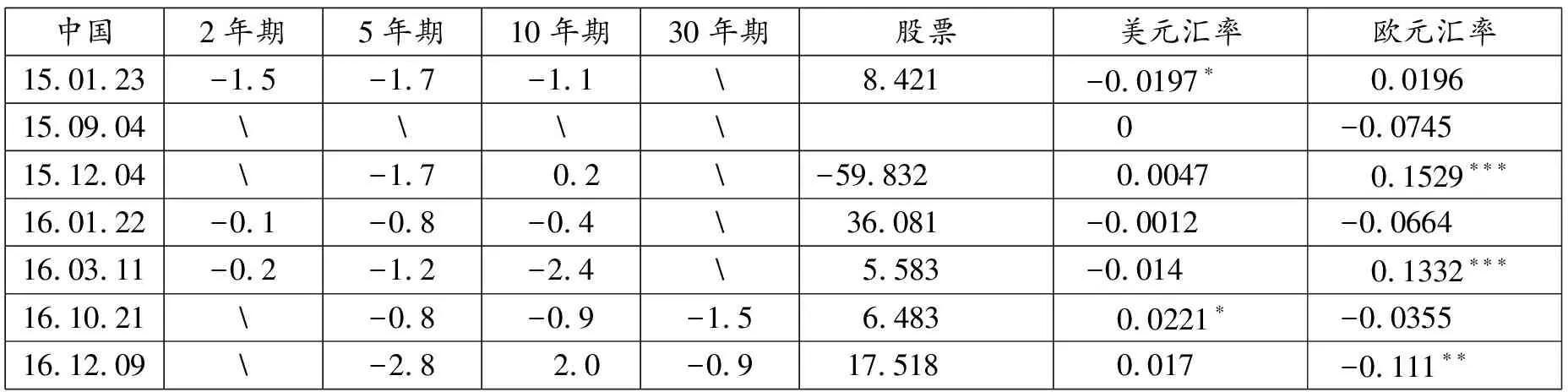

表8 中国数据1天时间窗口双侧t检验结果

注:(1) 数据代表日间差异,债券收益率以基点为单位,股票市场价格和汇率以%为单位;(2) 表5~表8,*** 代表在 99%水平上显著,**代表在 95%水平上显著, * 代表在 90%水平上显著。

(三)结果解释

首先,四次“强”货币政策会议对欧元区四大经济体的效果不同。2015年1月22日的首次量化宽松声明显著降低了意大利和西班牙各类期限政府债券收益率,但在德国和法国并非如此。2015年12月3日的第二次“强”货币政策会议显著推升了除意大利之外的其他经济体各类期限政府债券收益率并降低了股票市场价格。意大利和西班牙各类期限政府债券均对前两次“强”会议有显著反应,方向却相反,首次会议后收益率下降,第二次会议后收益率上升。2016年3月10日的第三次“强”会议显著提高了德国和法国2年期、5年期和10年期(仅法国)政府债券收益率,在意大利和西班牙却并非如此。德国股市显著下跌,但其他经济体并未受到明显影响。2016年12月8日第四次“强”会议的效果更为混合,显著降低了德国、法国和意大利的2年期政府债券收益率,却提高了所有经济体30年期政府债券收益率。

其次,第一次和第二次的“弱”量化宽松政策显著降低了除西班牙之外的所有经济体较短期限(2年期或5年期)政府债券的收益率,但仅2015年9月3日和2016年1月21日的会议分别推升了德国和意大利的股价。

第三、四次“强”会议中有三次使汇率(欧元/美元)下降,而2015年12月3日会议的效果正相反。三次“弱”会议对汇率没有影响。

第四,不同期限的政府债券对政策的反应不同。较短期限(2年期或5年期)债券比较长期限(10年期或30年期)债券更易受到影响。

第五,无论会议强弱,其效果在第二天都明显减弱。仅2015年1月22日的首次量化宽松声明对欧元区全部经济体的30年期政府债券收益率有持续影响,2016年3月10日的会议显著推升了全部经济体的股票市场。

总体上,“强”和“弱”政策会议的效果都随着时间减弱,政府债券收益率在2015年的反应较2016年更显著,意大利和西班牙尤其如此。

除个别时候对汇率(欧元/人民币)有影响外,欧央行的量化宽松政策对中国金融市场的效果不显著。这可能有几方面原因:首先,可能是因为缺少各类期限政府债券的完整数据,导致t检验无法完全进行。其次,可能是因为中国金融市场没有完全开放,使欧央行货币政策向中国传导的金融渠道无法充分发挥作用。第三,在测试期内,可能有中国国内的宏观经济新闻影响中国市场。

五、对中国的启示

虽然在影响政府债券收益率和股票市场方面有效,欧央行的量化宽松政策也并非没有局限性或风险[25],这也正是其饱受争议的原因所在。显然,量化宽松政策并非解决欧元区低经济增长和低通胀的万能良药。正如德拉吉在每次新闻发布会讲话结束时反复提到的,“为从货币政策措施中充分获益,其他政策领域必须做出决定性的贡献”。

2017年3月26日,中国人民银行行长周小川在博鳌亚洲论坛发言时表示,货币政策在经过多年的量化宽松之后,目前全球已到达本次周期尾部。他同时指出,全球经济的复苏在不同国家以不同的速度进行,因此货币政策也并非完全协调一致。同时,2017年8月发布的《2017年第二季度中国货币政策执行报告》指出,“中国人民银行继续实施稳健中性的货币政策……为经济稳定增长和供给侧结构性改革营造了良好的货币金融环境”,“主要央行货币政策将逐步回归正常化……下一阶段,要……继续实施稳健中性的货币政策……为供给侧结构性改革营造中性适度的货币金融环境”。

由此可见,量化宽松政策终非长久之计,中国需要财政政策等其他政策工具发力,特别是发挥结构性调整功能,才能提供良好的经济解决方案。

[参 考 文 献]

[1]Anon. More Quantitative Easing Won′t Help World Economy, Says Ex-BoE Governor King[J].Reuters, 2015, (1).

[2]Armstrong A., etc.. Risk-sharing and the Effectiveness of the ECB′s Quantitative Easing Programme[J].Voxeu, 2015, (10).

[3]Claeys G., etc.. European Central Bank Quantitative Easing: The Detailed Manual[J].Bruegel Policy Contribution, 2015, (3).

[4]Demertzis M. Wolff G. B. The Effectiveness of the European Central Bank′s Asset Purchase Programme[J].Bruegel Policy Contribution, 2016, (6).

[5]Di Maggio M., etc.. Sticking Where It Lands: How Quantitative Easing Works[J].Voxeu, 2016, (10).

[6]Joyce M., etc.. Quantitative Easing and Unconventional Monetary Policy-an Introduction[J].The Economic Journal, 2012, (11).

[7]Williams J. C. Unconventional Monetary Policy: Lessons from the Past Three Years[J].FRBSF Economic Letter, 2011, (10).

[8]Marx M.,etc.. Monetary Policy Measures in the Euro Area and Their Effects Since 2014[J].Rue de La Banque, 2016, (10).

[9]Deutsche Bundesbank. The Macroeconomic Impact of Quantitative Easing in the Euro Area[R].Deutsche Bundesbank Monthly Report, 2016, (6).

[10]Hamilton J. D.,Wu J. C. The Effectiveness of Alternative Monetary Policy Tools in A Zero Lower Bound Environment[J].Journal of Money, Credit and Banking, 2012, (2).

[11]Gambacorta L., etc.. The Effectiveness of Unconventional Monetary Policy at the Zero Lower Bound: A Cross-Country Analysis[J].Journal of Money, Credit and Banking, 2014, (6).

[12]Chen H., etc.. The Macroeconomic Effects of Large-Scale Asset Purchase Programs[R].Federal Reserve Bank of New York Staff Reports, 2011, (12).

[13]Kapetanios G., etc.. Assessing the Economy-Wide Effects of Quantitative Easing[J].The Economic Journal, 2012, (11).

[14]Giannone D.,etc.. The ECB and the Interbank Market[J].The European Central Bank Working Paper, 2012, (11).

[15]Andrade P., et al. The ECB′s Asset Purchase Programme: An Early Assessment[J].The European Central Bank Working Paper, 2016, (9).

[16]Daines M., etc.. QE and the Gilt Market: A Disaggregated Analysis[J].Bank of England Working Paper, 2012, (10).

[17]Swanson E. T. Let′s Twist Again: A High-Frequency Event-Study Analysis of Operation Twist and Its Implication for QE2[J].Brookings Papers on Economic Activity, 2011, (4).

[18]Christensen J. H. , Rudebusch G. D. The Response of Interest Rates to U.S. and U.K. Quantitative Easing[J].Federal Reserve Bank of San Francisco Working Paper Series, 2012, (5).

[19]Altavilla C.,et al. Asset Purchase Programmes and Financial Markets: Lessons from the Euro Area[J].The European Central Bank Working Paper, 2015, (11).

[20]Middeldorp M. Very Much Anticipated: ECB QE Had A Big Impact on Asset Prices, Even before It Was Officially Announced[J].Bank of England, 2015, (8).

[21]Wright J. H. What Does Monetary Policy Do to Long-term Interest Rates at the Zero Lower Bound?[J].NBER Working Paper Series, 2011, (6).

[22]Gagnon J., et al. The Financial Market Effects of the Federal Reserve′s Large-Scale Asset Purchases[J].International Journal of Central Banking, 2011, (3).

[23]Bauer M. D. Neely C. J. International Channels of the Fed′s Unconventional Monetary Policy[J].Federal Reserve Bank of San Francisco Working Paper Series, 2013, (12).

[24]European Central Bank. Transmission Mechanism of Monetary Policy[R].European Central Bank Website.

[25]Haldane A. G., et al. QE: The Story So Far[J].Bank of England Staff Working Paper, 2016, (10).

猜你喜欢

艺术生活-福州大学厦门工艺美术学院学报(2022年1期)2022-08-31

中国德育(2022年12期)2022-08-22

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

心潮诗词评论(2019年8期)2019-09-11

心潮诗词评论(2019年6期)2019-07-30

中国外汇(2019年22期)2019-05-21

湖北经济学院学报·人文社科版(2015年9期)2015-12-29