劳动保护视角下的职工薪酬与投资不足研究

2018-07-03 12:08卢博坤于晓红梁毕明

税务与经济 2018年4期

丁 瑶,卢博坤,于晓红,梁毕明,李 阳

(1.吉林财经大学 会计学院,吉林 长春 130117; 2.吉林大学 商学院,吉林 长春 130012)

一、引 言

投资是企业生存和发展的主要动力,是未来现金流量增长的重要基础,决定了企业的经营风险、盈利水平以及内在价值;但由于委托代理及信息不对称等问题的存在,使得企业非效率投资现象层出不穷。现有文献多从外部环境、公司治理及管理层特征等方面研究企业投资效率的影响因素,而关注普通职工层面的较少。由马克思的剩余价值理论可知,创造财富的劳动者不仅包括管理层,还包括普通员工。随着2008年新《劳动合同法》的颁布与实施,企业的劳动力成本进一步增加,职工薪酬具有重大现金流支出的特征进一步凸显,势必会影响企业的投资效率。有鉴于此,本文以我国A股上市公司2006~2015年的数据为样本,研究普通职工薪酬对投资不足的影响,同时检验新《劳动合同法》的实施对二者之间的关系是否具有调节效应。

二、文献回顾

目前,中国正处于社会经济发展的转型期,随着新《劳动合同法》的实施以及供给侧结构性改革的推进,劳动力因素对企业经济活动的影响日益显现,劳动保护制度的修订最直接的经济后果表现为就业水平和职工薪酬的变化(wiel,2010)。[1]随着劳动保护程度的加强,企业用工的灵活性降低,员工薪酬粘性以及用工粘性进一步加剧,企业根据自身经营状况和外部劳动市场价格变化调整员工薪酬和雇佣数量的能力下降(刘斌等,2016)[2];同时新《劳动合同法》的实施,也会对企业与银行之间的信贷契约产生影响,减少了企业的债务融资(Simintzi等,2015)[3],企业获得的借款规模和长期借款比例降低,而借款成本和担保借款比例提高(陈德球、胡晴,2014)[4],贷款违约率上升(虞娅雅、廖冠民,2017)[5],从而导致企业经营弹性下降(廖冠民、陈燕,2014)[6],财务风险上升,对企业的经营活动产生一定的负面影响。但新《劳动合同法》也给企业带来一定的正面效果。劳动保护的加强能够促进企业创新(倪骁然、朱玉杰,2016)[7],优化资源配置,提升企业竞争力。

有关职工薪酬的理论研究较早起源于以职工个人为研究对象的劳动经济学,其中主要包括效率薪酬理论和绩效薪酬理论,职工薪酬是企业为了激励员工努力工作的一种手段,薪酬制度设计得是否合理,会直接反映到企业的生产经营活动以及投资决策等各个方面。由于存在委托代理及信息不对称问题,外部的融资约束越大,自由现金流越缺乏的企业,其代理成本越高,而薪酬激励并未有效地降低代理成本(吴育辉、吴世农,2010)[8],反而因职工薪酬粘性的存在,加大了企业的解雇成本以及调整成本,导致企业经营弹性下降,经营风险提高(刘媛媛、刘斌,2014)。[9]另外,融资约束会导致企业非效率投资,外部融资能力的下降造成企业更加依赖内部融资,而内部资金的多少在一定程度上会受到职工薪酬的影响,当高管与股东之间的利益冲突较大时,高管会与普通员工形成同盟,并向普通员工支付较高的薪酬,导致企业内部资金会被进一步稀释,自由现金流减少,影响企业投资效率(熊婷等,2013)。[10]此时,企业在受到融资约束和自由现金流短缺的双重压力下,会减少投资额度,从而出现投资不足的倾向。此外,黎文靖、胡玉明(2012)还认为,企业内部薪酬差距越大,企业投资效率越低下。[11]

综上所述,国内外学者以劳动保护水平作为解释变量来研究其对企业财务活动以及各项经营决策的影响,如信贷规模、经营弹性、企业创新等;同时从内部薪酬差距、薪酬激励、代理成本等方面研究了职工薪酬与投资效率之间的关系。但鲜有将劳动保护作为背景,研究职工薪酬与投资效率特别是投资不足之间的关系。因此,本文将着重研究劳动力保护视角下的职工薪酬与投资不足之间的关系,以期为缓解企业投资不足提供借鉴。

三、理论分析与研究假设

优序融资理论认为,企业为新项目融资时,优先考虑的是内源融资,其次是外源融资。而职工薪酬作为一项人工成本,会降低企业的自有资金;同时信息不对称问题会导致逆向选择,从而提高外部融资成本,形成融资约束。在融资约束及内部自有资金受限的情况下,易于出现投资不足现象。此外,由于委托代理关系的存在,使得作为代理人的管理者基于个人利益方面的考虑,有时不会按照股东利益最大化的目标进行投资决策;同理,普通职工也可能不会按照管理者的意愿和目标进行工作。这无疑会增加代理成本,产生非效率投资行为。新《劳动合同法》的实施,提高了对员工利益的保障程度,高薪酬能够发挥激励作用,能够缓解代理冲突,降低代理成本;但同时人工成本在总成本中的比重进一步提高,必然会减弱企业的获利能力竞争力,降低自由现金流,导致可用于项目投资的资金匮乏,产生投资不足的问题。因此,本文提出假设1:

H1:随着劳动保护程度的加强,企业的职工薪酬越高,越易于发生投资不足现象。

在薪酬具有弹性的企业中,职工薪酬会随着企业业绩的变化而变化;而在薪酬具有刚性特征的企业,职工薪酬的变化与企业业绩的变化表现为不同向特征。新《劳动合同法》实施后,企业的用工合同更加规范,职工薪酬及福利有所增加。在薪酬具有弹性的企业中,职工薪酬的支出水平可以随着企业业绩的高低进行同步调整,因此,内部资金所受限制有限,劳动保护加强与否,对此类企业影响不大。但在具有薪酬刚性特征的企业中,薪酬变化率与企业业绩变化率之间不具有显著的相关关系(陈东华等,2010)。[12]随着劳动保护程度的加强,由于薪酬刚性特征的存在,其薪酬的变化与企业业绩不匹配,即使在企业业绩不佳时,薪酬支出与之前并无差异。在这种情形下,留存于公司的内部资金就会减少,导致投资不足发生的可能性就会加大。因此,本文提出假设2:

H2:相较于职工薪酬具有弹性的企业,劳动保护加强了在薪酬具有刚性特征企业中的职工薪酬对投资不足的影响。

新《劳动合同法》颁布实施后,劳动力成本上升,使得劳动密集型企业中人工成本在其总成本中所占比重进一步提高。劳动力负担加重,企业的用工成本上升,裁员受到限制(唐跃军、赵武阳,2009)[13],经营弹性下降(廖冠民、陈燕,2014)[6],企业获得的借款规模和比例降低,而借款成本和担保借款比例提高(陈德球、胡晴,2014)[4],违约风险上升,财务风险进一步加大(Kuzmina,2013)。[14]内外部融资受到限制,导致企业资金匮乏,影响投资决策,从而出现投资不足的可能性较大。而在资本密集型企业中,资本所占比重大,其特点就是用资本代替劳动,对劳动力的需求较少,劳动力负担较轻,职工薪酬支出较少,因此,受劳动保护的影响较小。可见,相对于资本密集型的企业,劳动保护的加强对劳动密集型企业产生的影响更大。因此,本文提出假设3:

H3:相较于资本密集型的企业,劳动保护加强了在劳动密集型企业中职工薪酬对投资不足的影响。

国有企业在解决就业,保障社会稳定等方面承担着更多的政策性负担(Fan等,2007)。[15]需要保持较大的劳动力雇佣规模。新《劳动合同法》的实施,劳动力成本上升,薪酬敏感度更强,职工支出的基数比重占比较高(唐莉、王宗萍,2013)[16],超额雇员和高薪酬率一直是国有企业所共有的特征(曾庆生、陈信元,2006) 。[17]随着劳动保护的加强,国有企业职工薪酬进一步上升,雇佣人员的数量进一步扩大,冗余雇员的现象更为严重,经营灵活性下降,财务风险提高,利润空间下降,最终导致国有企业发生投资不足的现象。而民营企业在新《劳动合同法》实施之前基本上是按照市场规律来使用生产要素,用工方式比较灵活,薪酬支出具有很强的灵活性,这在很大程度上给予了民营企业按照利润最大化的原则调整用工数量的自由。新《劳动合同法》实施之后,虽然在一定程度上提高了企业的用工成本以及调整成本,但这与职工为公司所带来的收益是成正比的。民营企业的职工薪酬设计比国有企业更具灵活性,受劳动保护的影响较小。因此,本文提出假设4:

H4:相较于民营企业,劳动保护加强了在国有企业中的职工薪酬对投资不足的影响。

四、研究设计

(一)数据来源

本文选取2006~2015年深圳证券交易所和上海证券交易所上市的公司为研究样本。为了保证研究的可操作性,本文剔除了金融类、ST、PT、在2008年(含2008年)以后上市的公司以及相关变量数据缺失的样本,最终得到5829个样本。为了消除极值对实证结果的影响以及便于数据之间的比较和分析,本文对主要连续变量进行了1%的Winsorize 处理。本文数据来源于CSMAR数据库。

(二)变量定义

1.因变量

投资不足:本文借鉴Richardson(2006)[18],建立如下模型以计量投资不足:

INVi,t=α0+α1growthi,t-1+α2levi,t-1+α3cashi,t-1+α4agei,t-1+α5sizei,t-1+α6reti,t-1+α7invi,t-1+Σyear+Σindustry+ε

(1)

上述模型中,INV为投资的投入量即总投资减去维持性投资。growth为企业的投资机会即企业上年的托宾Q值;lev为企业的资产负债率;cash为现金以及现金等价物除以总资产;age为公司的上市年限即上市公司年限的自然对数;size为公司规模即总资产的自然对数;ret为公司的股票回报率;invi,t-1为上年新增投资;year为年度效应,industry为行业效应。回归上述模型,可以得到各企业的预期资本投资量,然后用实际资本投资量减去预期资本投资量,即可得到企业的异常投资水平。如果企业的异常投资水平小于0,本文即将其定义为投资不足,表示为UI,取值为1;否则取值为0。

2.自变量、调节变量

自变量—职工薪酬:本文以现金流量表中应付职工薪酬扣除高管薪酬以后的金额为职工薪酬的替代变量。

调节变量—劳动保护:本文借鉴卢闯、唐斯圆(2015)[19]的研究,以新《劳动合同法》的实施来衡量劳动保护强弱,并将其作为劳动保护的代理变量。2008 年之后的样本,取值为1,否则取值为0。

3.控制变量

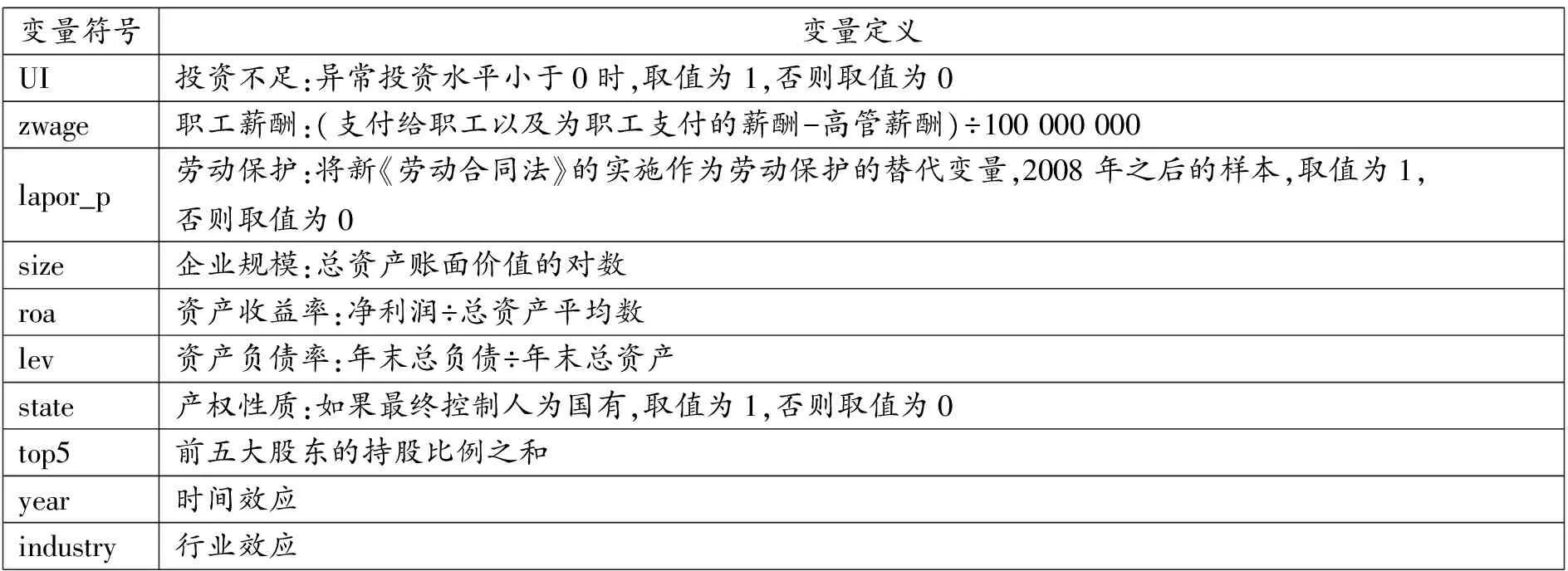

本文选取了企业规模(size)、资产负债率(lev)、净资产收益率(roa)、前五大股东持股比例之和(top5)、产权性质(state)等作为控制变量;在此基础上还控制了行业效应(industry)和时间效应(year)。同时对部分自变量进行了量纲处理。表1为变量的具体定义:

表1 变量定义表

(三)模型设计

为了研究职工薪酬对投资不足的影响,本文构建logit模型(2):

UI=β0+β1zwage+β2size+β3roa+β4lev+β5state+β6top5+Σyear+Σindustry+ε

(2)

为了研究劳动保护视角下职工薪酬对投资不足的影响,本文构建模型(3):

UI=β0+β1zwage+β2zwage×labor_p+β3size+β4roa+β5lev+β6state+β7top5+Σyear+Σindustry+ε

(3)

其中,因变量UI表示企业投资不足;自变量zwage为普通职工薪酬,调节变量labor_p为劳动力保护强度的虚拟变量。同时,为检验假设2、3和4,本文根据薪酬刚性特征、劳动密集度以及产权性质将样本分为两组子样本分别进行回归。

五、实证分析

(一)描述性统计分析

表2列示了主要变量的描述性统计结果。其中,职工薪酬的最大值为154.372,最小值为0.0415,均值为5.0575,中位数为1.9028,说明样本公司间的职工薪酬差距较大;劳动保护的均值为0.8906,方差为0.3122,说明样本公司普遍受到劳动保护的影响。

表2 主要变量描述性统计

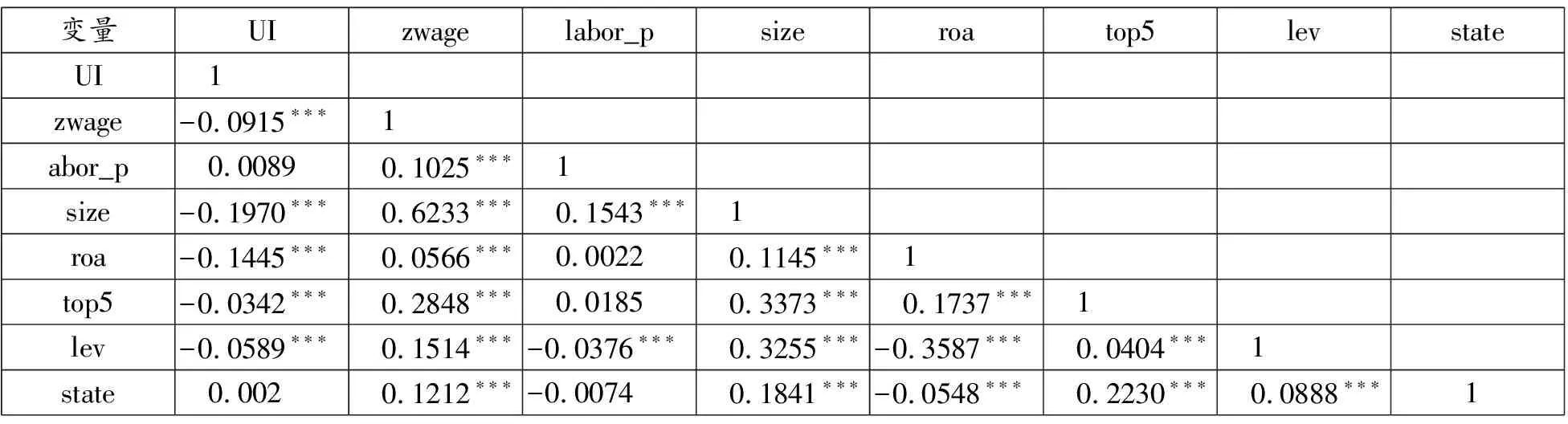

(二)相关性分析

表3为主要变量之间的Pearson相关系数表。由表3可知,投资不足与职工薪酬之间的系数为-0.0915,且在1%的水平下显著;劳动保护与投资不足之间不存在显著的线性关系,满足作为调节变量的条件;其他变量之间的相关系数较小,因此不存在多重共线性问题。

表3 主要变量的相关系数表

注:***、**、*分别表示回归系数在1%、5%、10%的水平下显著。

(三)回归结果

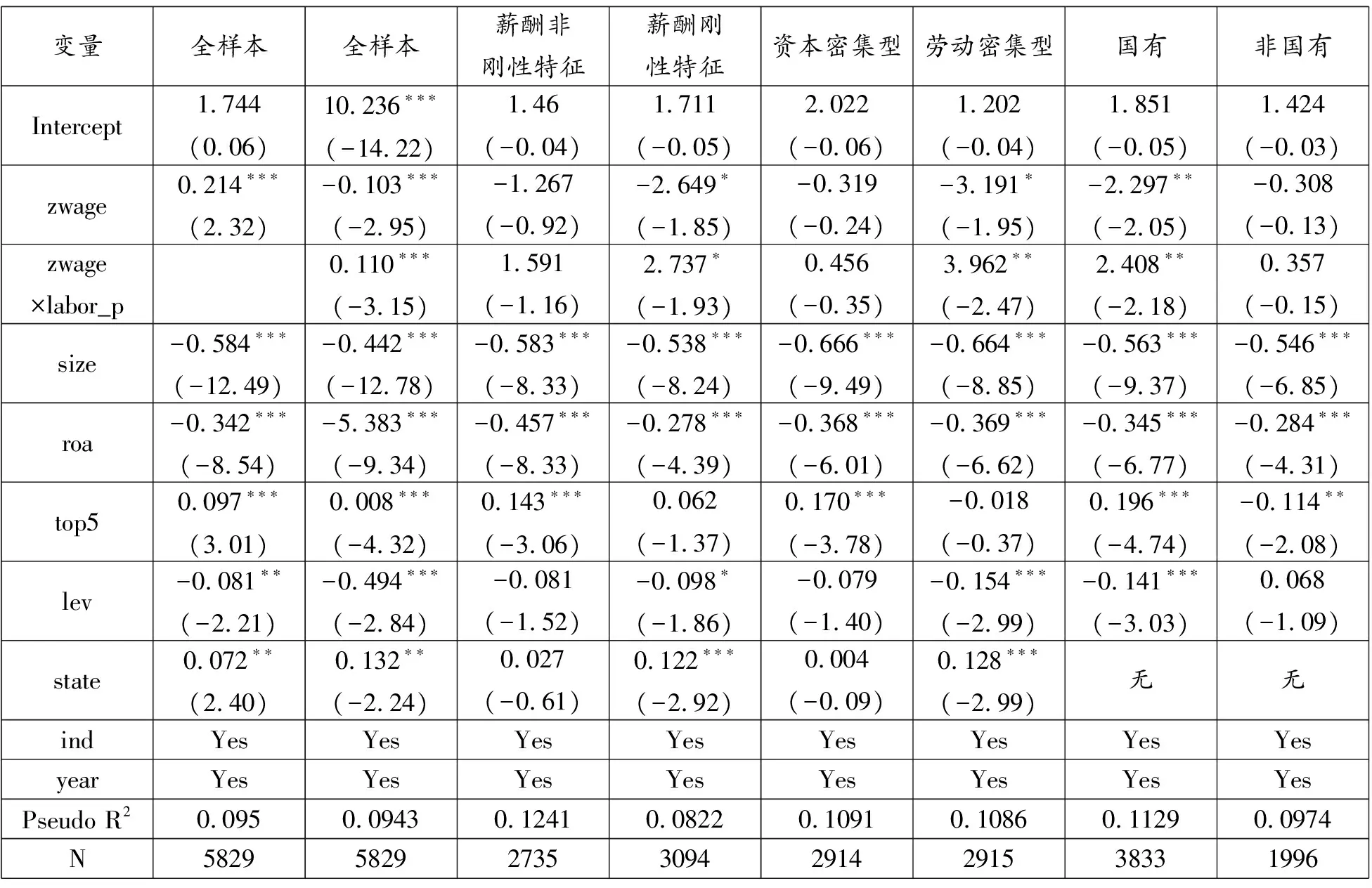

1.职工薪酬对投资不足的影响

模型回归结果见表4。如表4所示,在控制了其他变量的情形下,职工薪酬与投资不足显著正相关,显著性水平达到1%。在新《劳动合同法》实施之后, zwage×labor_p的系数显著为正,劳动保护的调节效果显著。表明随着劳动保护的增强,职工薪酬越高的企业发生投资不足的可能性更大,验证了本文的研究假设1。由于劳动保护的增强,企业职工薪酬普遍得到提高,公司的用工成本和调整成本进一步增加,劳动力负担加重,经营弹性下降,财务风险上升,利润空间进一步缩小,导致企业可利用的内部资金减少,融资受到约束,最终导致投资不足。

从控制变量来看,变量size系数显著为负,说明企业的规模越大,经营活动可调整的空间越大,其盈利水平越高,企业资金充足,缓解了企业投资不足的现象;变量roa系数显著为负,表明企业经营业绩良好,有更多的内部现金流,发生投资不足的概率较小;变量top5系数显著为正,说明由于股东与管理者的风险偏好不同,前5大股东持股比例越高,越容易导致投资不足;变量lev系数显著为负,说明资产负债率较高的企业,其外部融资能力较强,信用较好,不易发生投资不足现象。

表4 模型回归结果

注:***、**、*分别表示回归系数在1%、5%、10%的水平下显著。

2.分组回归结果

本文分别按照薪酬是否具有刚性、劳动密集度的高低和产权性质这三种特征对样本公司分别进行劳动保护对职工薪酬与投资不足之间关系调节效应的检验,回归结果见表4。

由表4可知,在不同的分组样本下,交互项zwage×labor_p的系数分别在10%、5%、1%的水平下显著为正,该结果验证了假设2、假设3及假设4。在职工薪酬具有刚性特征的企业中,职工薪酬的变化与企业业绩不相匹配,薪酬增长率与企业业绩增长率不具有显著的相关关系。劳动保护增强的同时,势必造成企业劳动力成本随之上升。在这种情形下,就使得留存于公司内部的资金相对减少,导致投资不足。因此,劳动保护加强了在薪酬具有刚性特征的企业中职工薪酬对投资不足的影响,假设2得到了验证。在劳动密集度较高的企业中,普通职工人数占比较高,人工成本所占比重较大,加之新《劳动合同法》的实施,使得企业的用工成本进一步增加,利润空间降低,留存于企业内部的资金减少,财务风险提高,导致职工薪酬较高的企业更有可能发生投资不足,假设3得到了验证。另外,在国有企业中,维护社会稳定、缓解就业问题是其职责所在,因此冗员现象严重。国有企业职工薪酬不会随着企业业绩优劣而随之调整,薪酬的激励效果与民营企业相比效果不明显。高薪酬率与超额雇员共同导致国有企业的劳动力成本提高(曾庆元,2006)[17],自由现金流减少,从而诱发投资不足,假设4得到了验证。

六、结论与启示

本文以2006~2015年我国A股上市公司数据为研究样本, 建立logit模型,着重研究了劳动保护视角下的职工薪酬与投资不足之间的关系。结果发现:随着劳动保护的加强,职工薪酬较高的企业更容易发生投资不足;相对于职工薪酬具有弹性特征的企业,劳动保护加强了在薪酬具有刚性特征的企业中职工薪酬对投资不足的影响;相对于资本密集型的企业,劳动保护加强了在劳动密集型企业中职工薪酬对投资不足的影响;相对于民营企业,劳动保护加强了在国有企业中职工薪酬对投资不足的影响。

结合上述研究结论,本文提出如下建议:首先,企业应当设计与其业绩挂钩的薪酬制度,减少不必要的现金流支出,从而缓解投资不足的现象;其次,对于普通员工的激励,企业可以实施员工股权激励计划,增强职工的主人翁意识和努力工作的积极性,减少代理成本,创造更多的收益,提高自由现金流量,以缓解投资不足。

[参 考 文 献]

[1]Wiel,k. Better Protected, Better Paid: Evidence on How Employment Protection Affects Wages[J].Labor Economics,2010,17(1):16-26.

[2]刘斌,等.劳动保护是否限制企业的用工灵活性[J].现代财经:天津财经大学学报,2016,36(12):35-49.

[3]Simintzi E.,V. Vig,P. Volpin. Labor Protection and Leverage[J].Review of Financial Studies,2015,28(2):561-591.

[4]陈德球,等.劳动保护、经营弹性与银行借款契约[J].财经研究,2014,40(9):62-72.

[5]虞娅雅,廖冠民.劳动保护、行业下滑与企业贷款违约——基于2008《劳动合同法》的实证检验[J].中央财经大学学报,2017,(9):43-52.

[6] 廖冠民,陈燕.劳动保护、劳动密集度与经营弹性:基于2008年《劳动合同法》的实证检验[J].经济科学,2014,(2):91-103.

[7]倪骁然,朱玉杰.劳动保护、劳动密集度与企业创新——来自2008年《劳动合同法》实施的证据[J].管理世界,2016,(7):154-167.

[8]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010,(11):40-48;96-97.

[9]刘媛媛,刘斌.劳动保护、成本粘性与企业应对[J].经济研究,2014,49(5):63-76.

[10]熊婷,等.自由现金流、债务契约与企业投资效率——基于中国房地产上市企业的实证分析[J].贵州财经大学学报,2013,(6):59-70.

[11]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012,47(12):125-136.

[12]陈冬华,等.职工激励、薪酬刚性与企业绩效——基于国有非上市公司的经验证据[J].经济研究,2010,45(7).

[13]唐跃军,赵武阳.二元劳工市场、解雇保护与劳动合同法[J].南开经济研究,2009,(1).

[14]Kuzmina O. Operating Flexibility and Capital Structure: Evidence from A Natural Experiment[D].Columbia Business School Research Paper,2013.

[15]Fan J. T.,J. Wong,T. Zhang.Politically Connected CEOs,Corporate Governance and Post-IPO Performance of China′s Partially Privatized Firms[J].Journal of Financial Economics,2007,84(2):330-357.

[16]唐莉,王宗萍.高管与职工薪酬差距对企业经营业绩的影响研究——来自中国A股上市公司的经验数据[J].财会通讯,2013,(15):39-41.

[17]曾庆生,陈信元.国家控股、超额雇员与劳动力成本[J].经济研究,2006,(5)

[18]Richardson S. Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,11 (23).

[19]卢闯,等.劳动保护、劳动密集度与企业投资效率[J].会计研究,2015,(6).

猜你喜欢

南大法学(2021年3期)2021-08-13

现代经济信息(2020年34期)2020-06-08

劳动保护(2019年3期)2019-11-25

武汉冶金管理干部学院学报(2018年3期)2018-11-15

劳动保护(2018年5期)2018-06-05

消费导刊(2018年8期)2018-05-25

中国法学教育研究(2017年4期)2017-05-29

时代风采(2016年12期)2016-07-21

公民与法治(2016年2期)2016-05-17

教育与职业(2014年13期)2014-04-17