产业政策、信贷配置与创新效率

2018-07-02 09:14冯飞鹏

财经研究 2018年7期

冯飞鹏

(桂林旅游学院 国际商学院,广西 桂林 541006)

一、引 言

近年来,包括国家产业政策在内的经济政策对微观企业创新活动的影响正日益成为学界的关注热点。在创新投资决策中,有两个关键的影响因素:为创新分配资源的基本动机和获得必要融资工具的能力(Peneder,2008)。在探索产业政策(作为政府的激励手段)和信贷配置(作为市场配置资源机制)因素对创新效率影响的文献中,主要有如下三个方面内容:一是研究政府扶持对研发创新活动效果的影响。例如,李永等(2014)的研究认为,政府对企业R&D资助可能产生挤出效应而影响资助效果;黎文靖和郑曼妮(2016)研究了中国产业政策对企业创新行为的影响,发现在产业政策激励企业创新产出中存在套补行为。二是单独分析某一市场因素对企业研发创新效率的影响。例如,马光荣等(2014)的研究表明,缺乏稳定持续的融资渠道是阻碍中国企业创新的一个重要原因,该研究虽然发现了信贷融资对企业创新行为存在重要影响,但不是从政策(制度)方面入手来研究的。李永等(2014)及黎文靖和郑曼妮(2016)基本上是从负面视角去看待制度环境和政策措施对企业创新的影响。三是研究政府扶持行为对研发创新经济后果影响的文献。例如Aghion(2011)用中国工业企业数据库数据研究了政府补贴和税收优惠等产业政策手段对企业TFP的影响,国内也有类似的研究,如周亚虹等(2012),宋凌云和王贤彬(2013)及余明桂等(2016)。本文以“十二五”期间(2011−2015)沪深A股上市公司样本为考察对象,考察了产业政策和信贷配置分别作为一种外部因素而对企业创新产出效率产生的影响,以检验政府政策、信贷配置和创新产出三者之间的关联性。我们的研究与以上文献是相近的,但又存在很大不同:首先,我们的研究着眼于创新的过程环节(发明专利的取得),而不在于后果(例如TFP、产出水平等绩效状态);其次,在本文中,我们的研究视角是将产业补贴、税收优惠视为产业财政手段,并主要是从市场配置力量来考虑信贷获得性,而不是将其作为产业政策信贷优惠激励措施(例如,贷款优惠形式);再次,有研究表明,在股市更发达的国家中,信贷市场更能推动受外部融资约束行业的企业提升创新水平,信贷市场的发展似乎阻碍了具有上述特征行业的创新水平(Po-Hsuan Hsu等,2014)。基于以上三方面的考虑,我们将产业政策和信贷配置结合起来分析,旨在揭示政府力量和市场力量之间的调节效应。产业政策对企业创新的激励作用和信贷配置在其中发挥的调节效应如图1所示。

图1 产业政策、信贷配置与企业创新的关系简图

为探寻信贷配置在产业政策与企业专利产出中的调节效应及其作用机制,我们在理论分析的前提下提出三个研究假设,并给予实证检验。

假设H2:在加入信贷可获得性因素后,高信贷获得性会削弱产业政策对专利产出增加的促进作用。即外部信贷融资获得性低时,产业政策诱导有利于促进专利产出的增加;而外部信贷融资获得性高时,则会削弱产业政策诱导的刺激效应(或呈倒“U”形关系)。信贷市场存在可能抑制企业创新的不利影响是因为①银行过度担心危险的活动和失败,导致企业对不确定性高的创新项目投资不足(Stiglitz,1985;Berger 和 Udell,1990;Weinstein 和 Yafeh,1998),信贷市场对保守投资有固有的偏向,这阻碍了企业投资于创新项目,并鼓励其关闭正在进行的创新项目(Morck和Nakamura,1999)。②信贷市场难以克服创新活动中的信息和代理问题。由于企业创新融资固有的道德风险问题会引发逆向选择,创新企业可以更容易地将高风险替代为低风险项目(Brown等,2009),银行和其他债务持有人也会因担心经理人和股东事后过度投资而避免向这些高科技公司提供资金。此外,由于自身的信息优势,银行可能会对创新产生不利影响。例如,Hellwig(1991)和Rajan(1992)发现,强大的银行经常通过信息生产提取租金来扼杀创新。由此会造成在企业信贷可获得性低时,产业政策支持(如产业补贴、税收优惠)对其在融资上的帮助效益更大,而对于那些信贷可获得性高的企业,产业政策支持(如产业补贴、税收优惠)对其在融资上的帮助效益相对于要小。即一种政策在不同条件下会有不同的边际效应。在实证分析中,我们检验了产业政策对专利产出的影响(基于信贷获得程度高低划分的分组回归结果和基于支持企业的财政扶持与信贷获得程度交互项的回归结果)。关于信贷可获得性是否在产业政策刺激专利产出的作用中具有调节作用的问题,我们发现,对于受支持的企业,外部信贷融资获得性高会削弱产业政策的诱导刺激效应。

假设H3:财政扶助与信贷获得之间存在的替代效应,减弱了产业政策对企业创新产出的激励作用。即对于信贷融资获得性低的企业,财政刺激会激励企业投入更多研发投资;而对于信贷融资获得性高的企业,上述诱导激励效应趋于下降,会弱化刺激研发投资的专利产出弹性。一般而言,从事复杂研发项目公司的创新具有不确定性,寻求获得外部融资支持极为重要。而贷款人和投资者通常必须依赖于可观察的企业特征,这些特征可能与不易观测的、和财产相关联企业的研发项目直接相关。而研发的复杂性与不确定性使潜在贷款人难以获得有效信息,从事研发创新项目的公司也常常只有较少的有形资产可抵押,使得那些外部投资者对创新活动的投资愿意下降,由此导致创新活动中资本市场上的市场失灵。此外,创新活动具有公共物品特征:一是专利文件的披露会很快被市场所掌握,成为公共信息;二是专利作为技术信息的一种表现形式,其在商业化过程中还依赖于所处的商业环境,取决于市场主体的协作配合程度。而且,创新活动带有很大的风险性,成功的概率也非人为可以控制。因此,政府介入企业研发创新领域具有很大必要性。政府通过产业补贴和所得税优惠等,一方面可以缓解研发融资的不足,另一方面可以弥补因创新活动存在的部分(或全部)公共产品属性而导致的利益激励不足,从而使产业政策刺激对企业研发投资具有正向引导作用。然而,信贷可获得性过高会对产业政策激励研发创新的效率产生负面影响。例如,那些获得更多信贷的企业,由于资金充裕更容易引发资金的滥用与无效(周黎安,2004;罗琦等,2007;李芸达等,2012),弱化了长远发展(如研发)的投资。并且,资金的充裕,还意味着边际效率的降低。企业更容易获得所需要的融资,更不愿意采用专业化管理和生产,也更不愿意对新技术进行投资,进而弱化了研发投资的动力。信贷可获得性的提高,极易造成公司经营目标的混乱(Boubakri等,2008),间接有损于企业竞争力的提升,影响研发支出的增加,从而影响专利成果的取得,削弱、抵消或替代了产业政策扶助的积极影响。在实证分析中,我们同样对此予以了考察,检验了信贷获得程度在产业政策与专利产出关系中的作用机制。结果显示:财政扶助与信贷配置之间存在替代效应,且是上述作用生成的重要关联渠道。

在稳健性检验中,我们删除了高新技术企业样本,只单独考察非高新技术行业企业的样本。并在基于产业扶持对缓解创新活动利益激励不足和融资约束的理论前提下,参考Butler 等(2011),Kostovetsky(2015)及毛其淋(2016)的方法,对非高新技术企业样本,分别用资产收益率(ROA)和信贷融资(loan)的第一个十分位、五分位、四分位数区间样本对创新产出方程做了稳健性检验。上述替代性检验说明,产业政策扶持对专利产出的正向影响没有发生根本性变化。

本文的实证结果表明:产业政策借助于政策引导和财政手段激励刺激了受产业政策支持企业专利产出的增加;而对于那些外部信贷融资获得性高的企业而言,则会削弱产业政策的诱导刺激效应(或呈倒“U”形关系);进一步研究表明,上述调节作用是因财政扶助与信贷配置之间存在的替代效应所导致,这为如何协调政府及市场力量的作用提供了经验证据,对深度理解产业政策效应具有重要的参考价值。

二、研究样本、变量及模型设置

(一)样本时间区间选择。我们选择“十二五”(2011−2015年)作为研究的时间区间。因为“十一五”(2006−2010年)期间,遇到了2008年全球性的金融危机,全球经济遭遇了史上罕见的冲击,且影响了中国企业的出口和国内经济,中国政府为了稳增长,在2008−2010年底投资了4万亿元,这破坏了“十一五”(2006−2010年)规划中“调结构、促转型”的目标,失去了经济结构调整的良机(王曦和陆荣,2009),所以本文不考虑此段时间区间是为了更好地确定产业政策在五年规划中的导向与一致性。

(二)数据选取及处理。为了考察产业政策及其财政手段(产业补贴、税收优惠等)对企业创新风险承担的影响,我们根据中国证券监督管理委员会对上市公司的行业分类标准,采集了“十二五”(2011−2015年)期间在沪深证券交易所上市的所有A股上市公司数据。数据来源于CSMAR和Wind数据库。为了降低极端值对统计结果产生的不利影响,对研究中所涉及的连续型变量,采用了在1%和99%分位数上的极端值winsorize调整。考虑到研究结果的稳健性,按照惯例删除了以下样本:(1)金融类以及ST、PT企业和股东权益为0或小于0的公司;(2)IPO当年公司数据;(3)样本期间内财务数据不全或缺失的公司。本文最终共获得4 361个上市公司的年度样本观测值。

式(16)中需判断σ2与(σ1+ωσ3)/(1+ω)大小关系,以确定使用式(16)中的第一式还是第二式。为判断两者大小,笔者引入俞茂宏等[20]和Lee等[21]研究成果:σ2=m(σ1+σ3)/2,m为中间主应力系数,0

(三)变量定义与主要变量的描述性统计。

1. 主要变量定义。创新产出,我们采用倪骁然和朱玉杰(2016)及黎文靖和郑曼妮(2016)的做法,用发明专利申请数量(invent)表示企业创新能力信息。

产业政策变量(ip),采用陈冬华等(2010)的做法,并结合本文研究的实际,将“十二五”规划政策文件中出现“大力发展”、“鼓励发展”、“积极发展”、“培育发展”、“改造提升”和 “加强提高”等字眼的行业视为国家支持的行业。将“抑制”、“淘汰” “调整”和“规范发展”的行业视为国家政策限制的行业,主要着眼于该产业落后产能需被抑制或淘汰,先进产能待新建或者说存在产能过剩、过度竞争、低水平重复建设,或者是存在行业发展过热、过度投机、炒作等现象。此外,没有在“十二五”规划政策文件中出现的行业,我们亦将其列入不支持的范畴。这里,产业政策变量为离散型程度变量,当公司所处的行业年度位于“十二五规划”产业政策支持范围内,该变量为1;当公司所处的行业年度位于“十二五规划”中产业政策限制范围内,以及当公司所处的行业年度未处于“十二五规划”中产业政策提及的范围内,该变量为0。

政府补贴(subss),我们参考周亚虹等(2012,2015),黎文靖和李耀淘(2014)及黎文靖和郑曼妮(2016)的方法,并结合本文研究的实际,用政府产业补贴/企业营业收入表示。

所得税优惠(taxpres),我们参考 Aghion(2011)、宋凌云和王贤彬(2013)的做法,采用[(国家法定基本所得税税率-企业实际执行所得税税率)×税前利润]/企业营业收入来表示。在本文中,法定基本税率是按2008年1月1日起新的《所得税法》,外资两税合一后普通企业的所得税税率(为25%)低于基本所得税税率的即为优惠税率。

贷款获得情况(loan),在中国的金融环境和体制下,银行贷款是企业外部融资的主要来源,因此企业在一定期限内获得银行贷款的数量大小和增量变化,反映了企业获得信贷融资的状态,体现了信贷资金的微观配置情况,本文参考饶品贵和姜国华(2013),黎文靖和李耀淘(2014)的方法,采用企业获得的长期贷款与短期贷款之和的增量与期初总资产之比表示,以衡量企业获得银行信贷的相对变化。需要指出的是,本文中所涉及的信贷配置,主要是从市场配置力量(信贷获得性)来考虑的,而不是产业政策信贷优惠激励措施(例如,贷款优惠形式)。其他变量定义参见表1。同时,本文还考虑了行业、年份作为虚拟变量。

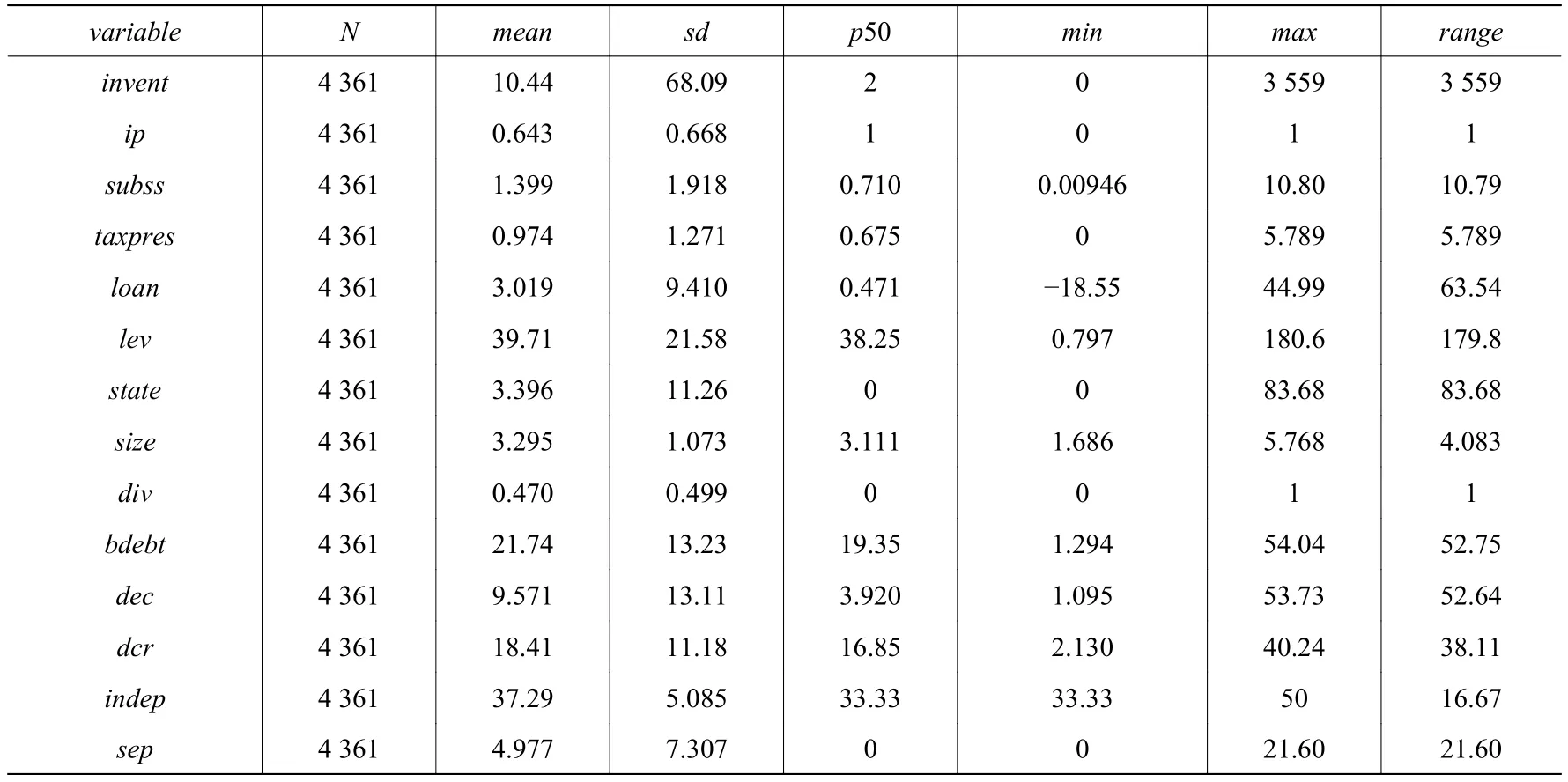

表1 变量描述、符号及定义

2. 主要变量的描述性统计。我们考察的样本期间是“十二五”(2011−2015年),共4 361个上市公司年度样本观测值。但由于有的公司数据不全,所以在我们的描述性统计中会有缺失数据(非平衡面板)。表2给出了主要考察变量的基本统计指标。

表2 主要变量的描述性统计

在创新产出(invent)上,其均值为10.44,极差为3 559,这显示出企业创新的个体差异非常大。同时,全样本的产业政策支持均值为0.643,表明平均而言有64.3%的公司所处的行业被产业政策所支持,这说明在“十二五”期间,产业政策是中央政府宏观调控的一种常用工具。全样本中,产业补贴(subss)和税收优惠(taxpres)上,二者的均值和中位数分别为1.399,0.974和0.710,0.675。这说明在考察的样本中上市公司所获补贴程度更高。因此,政府对于上市公司的补贴与税收优惠程度存在差异。在企业获得信贷(loan)方面,其均值为3.019%,说明在考察样本期间,银行对企业的贷款总体处于上升态势。

(四)模型设计。首先,我们基于全样本考察了支持与不支持的产业政策倾向及其利益引导机制(产业补贴、税收优惠)对专利产出是否存在差异性影响,以检验产业政策的刺激效应;其次,考察对于受支持的企业,信贷可获得性是否在产业政策刺激专利产出的作用中具有调节作用;最后,我们就获得信贷程度在产业政策与专利产出中调节作用的机制进行了检验。

1. 为了检验假设H1:产业政策借助于财政手段激励可刺激受产业政策支持企业专利产出的增加。即考察产业政策引导及其具体的财政手段(产业补贴、税收优惠)是否提升了专利产出,模型设计如下:

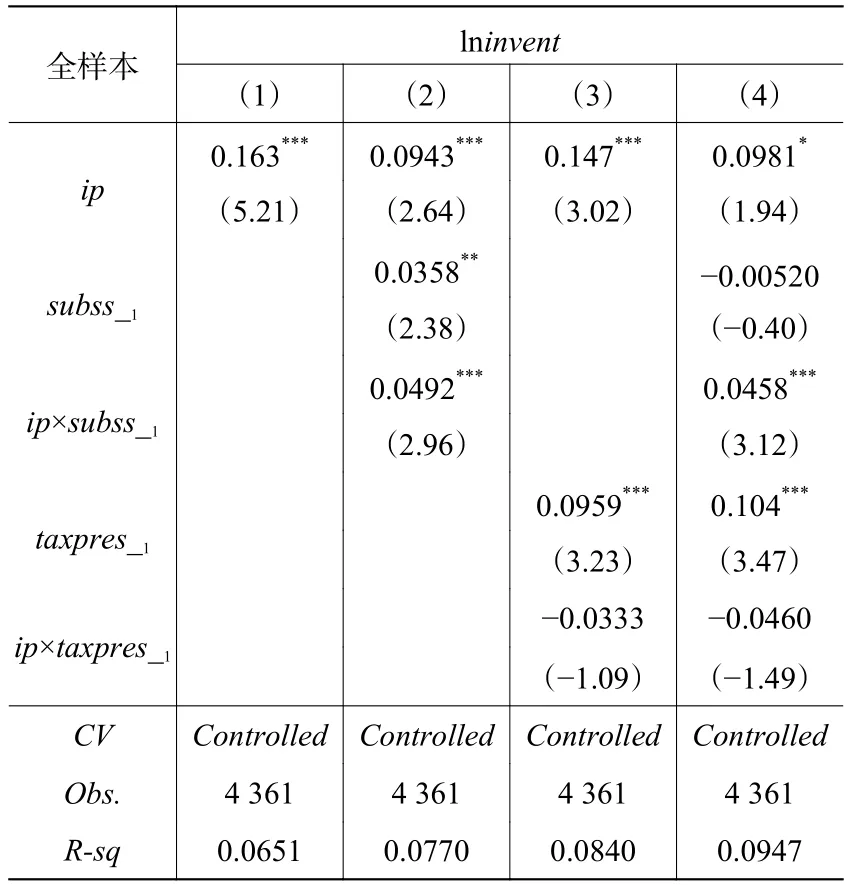

其中,下标i、j、t分别表示二位码产业、上市公司和年份,以下省略下标。模型(1)、(2)、(3)的被解释变量为 lninvent,核心解释变量为ip,交互项为ip×subss_1,ip×taxpres_1。模型(1)、(2)和(3)旨在检验产业政策(ip)引导(支持与否)及其具体的财政手段(产业补贴、税收优惠)是否使得产业政策支持企业拥有了更高的专利产出。我们预期a1>0,b3>0,c3>0,即产业政策支持企业有更高的专利产出。

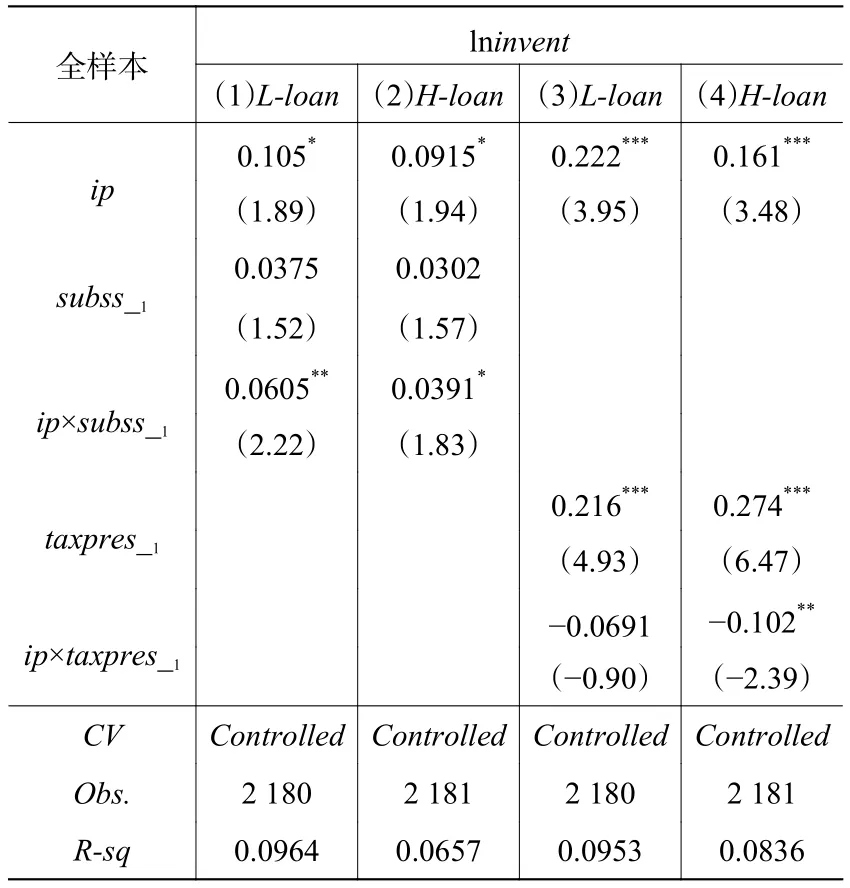

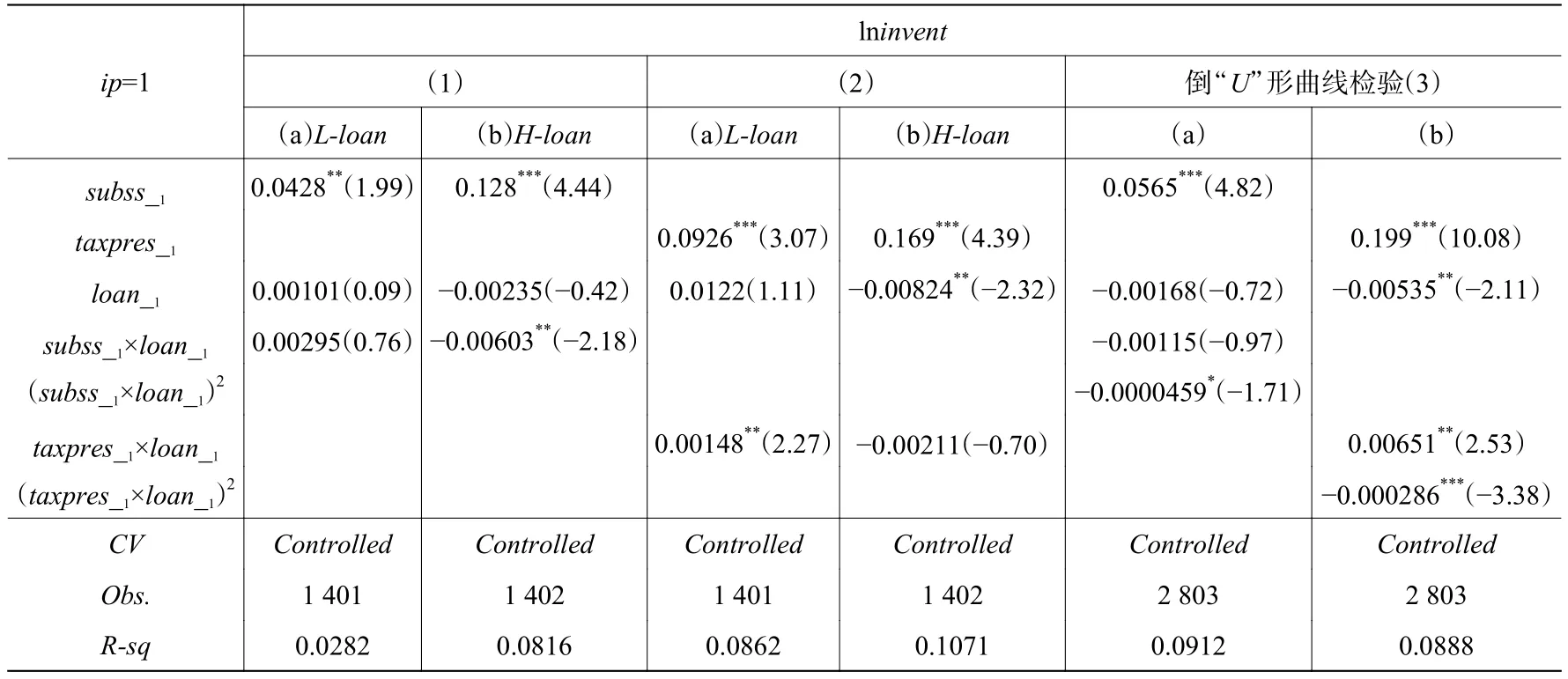

2. 为了检验假设H2:在加入信贷配置因素后,高的信贷获得性是否存在削弱产业政策促进专利产出增加的消极影响。即外部信贷融资获得性低时,产业政策诱导有利于促进专利产出增加;而外部信贷融资获得性高时,则会削弱产业政策的诱导刺激效应(或呈倒“U”形关系)。首先,我们区分信贷获得性程度高低不同对模型(1)−(3)进行分组回归检验,观察不同组别中,交互项ip×subss_1,ip×taxpres_1系数值大小的差异,然后更进一步,在产业政策支持(ip=1)企业中,区分信贷获得性程度高低不同进行检验,并考察交互项(subss_1×loan_1,taxpres_1×loan_1)系数在不同组别中的差异。其中,在下文的统计表中,各特征指标高低的标准,我们参照Aghion等(2014)的方法,以各特征指标数值大于中位数为高值组,反之,为低值组。H代表高值组;L代表低值组(以下同)。

其中,下标i,j,t分别表示二位码产业、上市公司和年份,以下省略下标。基于我们检验的对象,信贷配置高低不同对产业政策激励的不同效应,也就是调节效应(subssi,j,t-1×loani,j,t-1,taxpresi,j,t-1×loani,j,t-1)的统计特征是否具有倒“U”形形状。为检验倒“U”形的统计特征,我们在模型(4)、(5)中添加交互项的二次方((subss_1×loan_1)2,(taxpres_1×loan_1)2),以观察二次项系数是否为负数。在本文中,对方程(4)和(5)只添加了交互项的二次项,而没有添加原变量的二次项。

3. 为考察假设H3,进一步揭示信贷配置在产业政策与专利产出关系中产生作用的机制,检验信贷配置在产业政策引导下刺激专利产出中所起的消极作用。即考察财政扶助与信贷获得之间存在的替代效应是否减弱了产业政策对企业创新产出的激励作用。对于信贷融资获得性低的企业,财政利益刺激会激励企业有更高的研发投资敏感性;而对于信贷融资获得性高的企业,上述诱导激励效应趋于下降,并弱化了刺激研发投资的专利产出弹性。我们在影响机制回归模型中,对此做了相应的检验。

三、统计结果与分析

模型(1)−(5)检验结果分别呈现于表3−表5中。为了节省篇幅,在以下的统计结果中,只呈现核心考察变量的统计数据,其他控制变量未予以列示,如有需要可向作者索要。

表3 产业政策对专利产出的影响(全样本)

表4 产业政策对专利产出的影响(基于信贷获得程度分组)

表5 产业政策对专利产出的影响(基于支持企业的财政扶持与信贷获得程度交互项的结果)

1. 产业政策对专利产出的影响。表3第(1)列中,专利申请数量(lninvent)对产业政策(ip)的回归系数显著为正,即证实了假设H1,产业政策引导刺激了受支持企业专利产出的增加。在加入利益激励机制(产业补贴、所得税优惠)之后,表3第(2)列和第(3)列中,ip×subss_1的系数显著为正,ip×taxpres_1的系数为负(但不显著),并且当将交互项同时加入到专利申请数量(lninvent)的回归方程时(即表3第(4)列),前者系数依然显著为正,而后者依然为负(不显著)。这表明,在产业政策的利益作用机制中,产业补贴比税收优惠在刺激专利产出增加中的作用更大。

2. 信贷可获得性在产业政策刺激专利产出的作用中是否具有调节效应。表4呈现的是在加入信贷因素后,对产业政策刺激专利产出作用的调节效应。第(1)列和第(2)列显示,当信贷配置(loan)由小变大时,ip×subss_1的系数由大(0.0605)变小(0.0391),且显著性降低(分别在 0.05 和0.1下显著)。这表明加入信贷因素时,那些受产业政策支持的企业所获得的产业补贴对专利产出增加的促进作用在减弱,也意味着高信贷获得性的存在会弱化政策扶持在刺激专利产出增加中的作用。这种相似情形同样发生在ip×taxpres_1的系数变化上(见表4第(3)、(4)列)。为了得到更为细致的统计证据,我们在受产业政策支持企业样本(ip=1)中,将交互项(subss_1×loan_1,taxpres_1×loan_1)放入专利产出方程,以检验利益引导机制的有效性。如表5所示。

表5 第(1)栏(a)和(b)列显示,当信贷配置(loan)由小变大时,subss_1×loan_1的系数由正(0.00295)变负(−0.00603),前者不显著,后者显著。这表明当加入信贷因素时,那些受产业政策支持的企业所获得的产业补贴对专利产出增加的促进作用在减弱,也意味着高信贷获得性的存在会弱化政策扶持在刺激专利产出增加中的作用。这种情形同样发生在taxpres_1×loan_1的系数的变化上(见表5 第(2)栏(a)、(b)列)。为检验倒“U”形的统计特征,我们在模型(5)、(6)中添加交互项的二次方,观察二次项系数是否为负数。统计结果显示(subss_1×loan_1)2,(taxpres_1×loan_1)2的系数均显著为负(分别为−0.0000459,−0.000286),即存在倒“U”形统计特征(见表5 第(3)栏第(a)、(b)列)。综合表4、表5的统计结果表明:在加入信贷配置因素后,高的信贷获得性存在削弱产业政策促进专利产出增加的消极影响,即外部信贷融资获得性低时,产业政策诱导有利于促进专利产出增加;而外部信贷融资获得性高时,则会削弱产业政策的诱导刺激效应(或呈倒“U”形关系)。统计结果支持前文的假设H2。

3. 信贷获得程度在产业政策与专利产出关系中所起作用的机制检验。为进一步揭示信贷可获得性(loan)在产业政策与专利产出关系中的调节效应的作用机制,即检验假设H3是否成立。结果如表6所示。

表6 信贷获得程度在产业政策与专利产出关系中的作用机制

表6第(1)、(2)列显示的是财政扶助与信贷资源配置的关系。其中,subss_1与taxpres_1的系数均为负数(−0.176,−0.0953),前者显著,后者不显著。这在一定程度上表明,财政扶助与信贷资源获得二者在功能上存在替代性。即一种资源的增加会减少另一种资源的使用。表6第(3)、(4)列显示的是在信贷配置因素加入后,产业政策对研发投资的刺激作用被削弱,因为在第(3)、(4)列中,随着信贷获得的增加,subss_1×loan_1的系数显著地由正(0.0596)变为为负(−0.0190)。taxpres_1×loan_1系数的变化也类似(见表6 第(5)、(6)列)。表6 第(7)、(8)列显示,在信贷配置因素加入后,产业政策激励下研发投资的专利产出效率有减弱的倾向。随着信贷获得的增加,subss_1×lnRD_1、taxpres_1×lnRD_1的系数分别由大变小(0.0425>0.00906;0.0524>0.0294)。

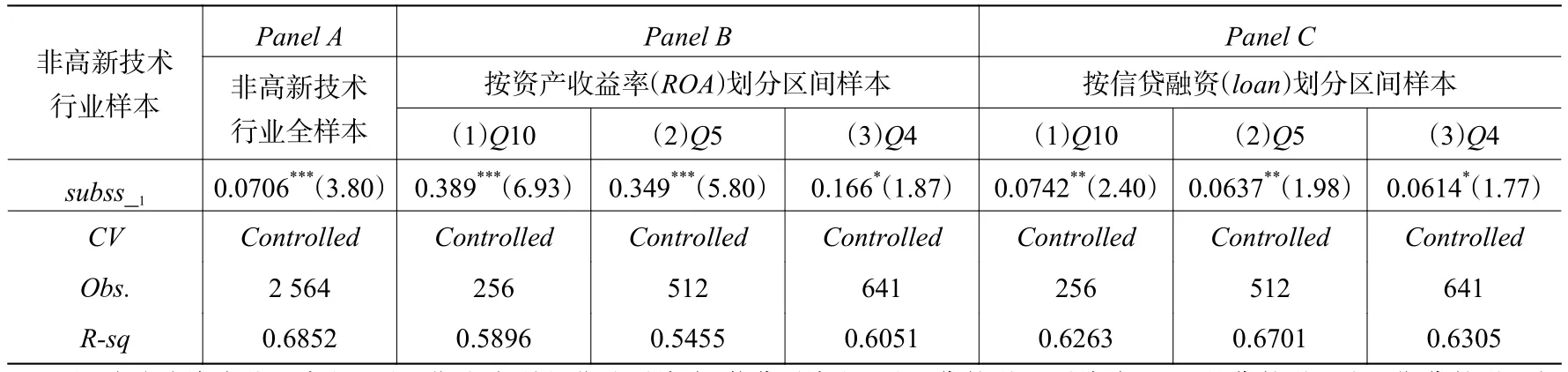

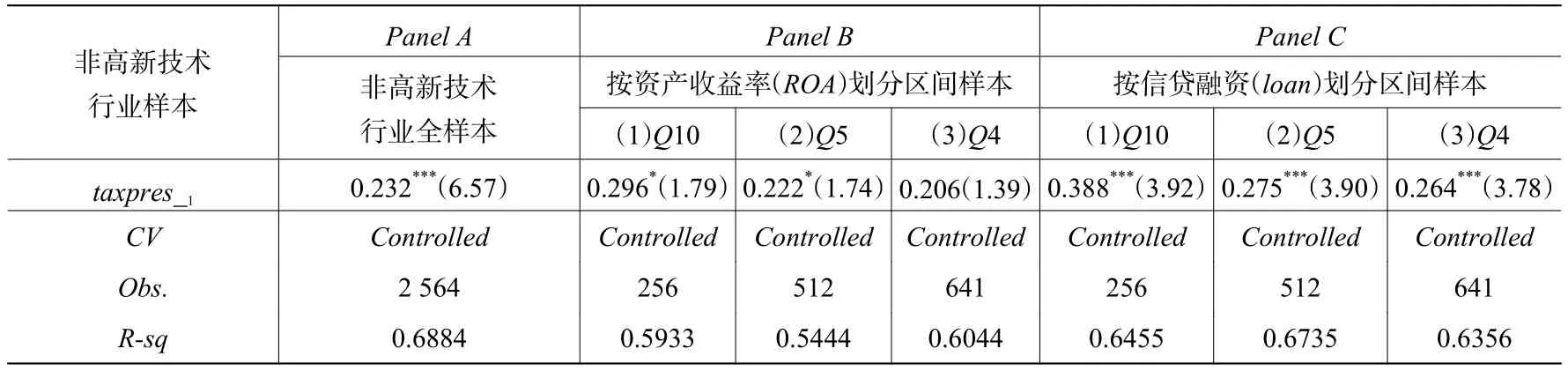

4. 稳健性检验。为了降低企业创新产出中行业技术水平特征因素的内生性,在稳健性检验中,我们删去了高新技术企业样本,只单独考察非高新技术行业企业的样本情况。在此基础上,在产业扶持缓解创新活动利益激励不足和融资约束的理论前提下,参考Butler等(2011),Kostovetsky(2015)和毛其淋(2016)的方法,对非高新技术企业分别在资产收益率(ROA)和信贷融资(loan)的第一个十分位、五分位、四分位数区间样本对创新产出方程做稳健性检验。参照Acharya和Xu(2017)的做法,我们选择每单位R&D支出获得的申请专利数的对数(ln(invent/R&D))作为创新产出的替代指标,对因变量进行稳健性检验。结果如表7和表8所示。

表7 产业政策对企业创新的影响(剔除高新技术行业的结果)

表8 产业政策对企业创新的影响(剔除高新技术行业样本的结果)

从表7和表8不难看出,除表8Panel B的第(3)列taxpres_1的系数为正不显著外,无论在非高新技术行业全样本,还是按资产收益率(ROA)和信贷融资(loan)的第一个十分位、五分位、四分位数区间样本中,产业补贴(subss_1)、所得税优惠(taxpres_1)的系数全部显著为正。因此,上述替代性检验说明,产业政策扶持对专利产出的正向影响没有发生根本性的变化。以上稳健性检验证实了我们通过分组回归分析得到的研究结论是稳定的。

四、主要结论及政策含义

本文以“十二五”期间(2011−2015年)沪深A股上市公司样本为考察对象,研究了产业政策和信贷配置对企业创新产出效率的影响,检验了政府政策、信贷配置和创新产出三者之间相互作用的关联性。实证结果表明:(1)产业政策借助于政策引导和财政手段激励,刺激了受产业政策支持企业专利产出的增加,尤其在那些受到产业补贴的企业中表现得更为显著;(2)在加入信贷配置因素后,外部信贷融资获得性低时,产业政策诱导有利于促进专利产出增加;而外部信贷融资获得性高时,则会削弱产业政策的诱导刺激效应(或呈倒“U”形关系);(3)进一步研究表明,信贷配置在产业政策与专利产出关系中的调节效应的作用机制是因财政扶助与信贷配置之间存在的替代效应所导致。即对于外部信贷融资获得性低的企业,财政利益刺激对激励研发投资敏感性更高;而对于外部信贷融资获得性高的企业,上述诱导激励效应趋于下降。从而,信贷配置因素的介入弱化了产业政策在促进企业研发投资中的效果,降低了研发投资的专利产出弹性,从而导致信贷配置在产业政策与专利产出关系中的作用呈现出消极性。

以上结论带来的启示是:产业政策能够借助于财政激励推动企业实质性创新,有利于企业的长远发展,但诸如信贷配置这种与货币政策紧密相关的市场因素,却可能削弱产业政策推动企业创新的正面作用,因而政府在施策时,应更好地挖掘产业政策措施的积极功能,并协调货币或信贷政策,以发挥市场的有效作用,降低诸如信贷配置与财政扶助因替代效应而产生的消极影响,这对改善产业政策的效力以及整个实体经济的发展有着深远的现实意义。

[1]陈冬华,李真,新夫. 产业政策与公司融资——来自中国的经验证据[A]. 中国会计与财务研究国际研讨会论文集[C]. 上海:上海财经大学会计与财务研究院,2010.

[2]姜国华,饶品贵. 宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J]. 会计研究,2011,(3):9−18.

[3]江小涓. 经济转轨时期的产业政策——对中国经验的实证分析与前景展望[M]. 上海:上海三联书店、上海人民出版社,1996.

[4]李善民,黄灿,史欣向. 信息优势对企业并购的影响——基于社会网络的视角[J]. 中国工业经济,2015,(11):141−155.

[5]黎文靖,李耀淘. 产业政策激励了公司投资吗[J]. 中国工业经济,2014,(5):122−134.

[6]黎文靖,郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J]. 经济研究,2016,(4):60−73.

[7]李永,孟祥月,王艳萍. 政府R&D资助与企业技术创新——基于多维行业异质性的经验分析[J]. 科学学与科学技术管理,2014,(1):33−41.

[8]李芸达,范丽红,费金华. 先投后融,抑或先融后投——基于对我国企业产权制度的分析[J]. 会计研究,2012,(1):43−50.

[9]陆正飞,韩非池. 宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J]. 管理世界,2013,(6):43−60.

[10]罗琦,肖文酔,夏新平. 融资约束抑或过度投资——中国上市企业投资-现金流敏感度的经验证据[J]. 中国工业经济,2007,(9):103−110.

[11]马光荣,刘明,杨恩艳. 银行授信、信贷紧缩与企业研发[J]. 金融研究,2014,(7):76−93.

[12]倪骁然,朱玉杰. 劳动保护、劳动密集度与企业创新——来自2008年《劳动合同法》实施的证据[J]. 管理世界,2016,(7):154−167.

[13]饶品贵,姜国华. 货币政策、信贷资源配置与企业业绩[J]. 管理世界,2013,(3):12−22.

[14]宋凌云,王贤彬. 重点产业政策、资源重置与产业生产率[J]. 管理世界,2013,(12):63−77.

[15]喻坤,李治国,张晓蓉,等. 企业投资效率之谜:融资约束假说与货币政策冲击[J]. 经济研究,2014,(5):106−120.

[16]周黎安. 晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J]. 经济研究,2004,(6):33−40.

[17]周亚虹,贺小丹,沈瑶. 中国工业企业自主创新的影响因素和产出绩效研究[J]. 经济研究,2012,(5):107−119.

[18]周亚虹,蒲余路,陈诗一,等. 政府扶持与新型产业发展——以新能源为例[J]. 经济研究,2015,(6):147−161.

[19]Aghion P,Dewatripont M,Du L S,et al. Industrial policy and competition[R]. CEPR Discussion Paper,2011.

[20]Aghion P,Hémous D,Kharroubi E. Cyclical fiscal policy,credit constraints,and industry growth[J]. Journal of Monetary Economics,2014,62: 41−58.

[21]Arellano M,Bond S. Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J]. The Review of Economic Studies,1991,58(2): 277−297.

[22]Arrow K J. Economic welfare and the allocation of resources for invention[A]. Nelson R R. The rate and direction of inventive activity[C]. Princeton:Princeton University Press,1962.

[23]Bailey W,Huang W,Yang Z. Bank loans with Chinese characteristics:Some evidence on inside debt in a state-controlled banking system[J]. Journal of Financial and Quantitative Analysis,2011,46(6): 1795−1830.

[24]Bond S,Meghir C. Dynamic investment models and the firm's financial policy[J]. The Review of Economic Studies,1994,61(2): 197−222.

[25]Boubakri N,Cosset J C,Saffar W. Political connections of newly privatized firms[J]. Journal of Corporate Finance,2008,14(5): 654−673.

[26]Butler A W,Cornaggia J,Grullon G,et al. Corporate financing decisions,managerial market timing,and real investment[J]. Journal of Financial Economics,2011,101(3): 666−683.

[27]Carpenter R E,Petersen B C. Capital market imperfections,high-tech investment,and new equity financing[J]. The Economic Journal,2002,112(477): F54−F72.

[28]Chen D,Li O Z,Xin F. Five-year plans,China finance and their consequences[R]. Nanjing University Working Paper,2013.

[29]Guariglia A. Internal financial constraints,external financial constraints,and investment choice:Evidence from a panel of UK firms[J]. Journal of Banking & Finance,2008,32(9): 1795−1809.

[30]Guariglia A,Liu X,Song L. Internal finance and growth:Microeconometric evidence on Chinese firms[J]. Journal of Development Economics,2011,96(1): 79−94.

[31]Nelson R R. The simple economics of basic scientific research[J]. Journal of Political Economy,1959,67(3):297−306.

[32]Peneder M. The problem of private under-investment in innovation:A policy mind map[J]. Technovation,2008,28(8):518−530.

[33]Rodrik D. Understanding economic policy reform[J]. Journal of Economic Literature,1996,34(1): 9−41.

[34]Rodrik D. Industrial policy for the twenty-first century[R]. CEPR Discussion Paper No. 4767,2004.

[35]Stiglitz J E,Weiss A. Credit rationing in markets with imperfect information[J]. American Economic Review,1981,71(3): 383−410.

[36]Weiss J. Industrial policy in the twenty-first century:Challenges for the future[R]. UNU-WIDER,Working Paper No.2011/55,2011.

[37]Wintoki M B,Linck J S,Netter J M. Endogeneity and the dynamics of internal corporate governance[J]. Journal of Financial Economics,2012,105(3): 581−606.

[38]Wrigley L. Division autonomy and diversification[D]. Boston,MA:Harvard Business School,1970.

猜你喜欢

卫星应用(2022年1期)2022-03-09

中国民间疗法(2021年16期)2021-11-04

成都体育学院学报(2021年1期)2021-07-16

疯狂英语·新悦读(2020年1期)2020-02-20

中国中医急症(2019年10期)2019-05-21

中国自行车(2017年9期)2018-01-19

中国总会计师(2016年11期)2017-01-19

肿瘤预防与治疗(2015年2期)2015-09-26

西南军医(2015年3期)2015-04-23

无锡职业技术学院学报(2015年3期)2015-02-28