经济政策不确定性与全球贸易低速增长*—基于引力模型的分析

2018-07-02 09:14许锐翔许祥云

财经研究 2018年7期

许锐翔,许祥云,施 宇

(1. 上海财经大学 商学院,上海 200433;2. 南京财经大学 国际经贸学院,江苏 南京 210023)

一、引 言

2008年国际金融危机后,全世界范围内出现了短期的“贸易崩溃”现象,贸易规模大幅下滑,随着金融危机的逐渐远去和全球经济的持续增长,全球贸易规模有所复苏,但总体上陷入了低速增长状态,2012年后世界贸易的平均增速低于GDP增速,这和危机前形成了强烈反差。在全球贸易增长低迷的环境下,中国对外贸易也进入低增长时期,出口增长面临巨大压力。

与此同时,欧洲债务危机、英国“退欧”、特朗普当选美国总统、中美贸易摩擦等各种“黑天鹅”事件频出,全球范围内的经济政策不确定性(Economic Policy Uncertainty)程度在不断上升。根据Baker等(2016)构建的经济政策不确定性指数(Economic Policy Uncertainty Index),金融危机前,全球经济政策不确定性指数处于相对稳定状态,但金融危机后显著增加;即使在全球金融危机和欧洲债务危机之外的非危机时期,该指数也一直居高不下,特别是2015年以后呈快速上升态势,甚至超过了金融危机时期。①数据来源:http://www.policyuncertainty.com。下文涉及经济政策不确定性的数据均来自此网站。这种不确定性的上升不但给经济增长带来了风险,也给贸易带来了困扰。一方面,不确定性的上升反映了全球贸易政策环境的恶化。近年来,“逆全球化”思潮涌现,贸易保护主义抬头,贸易规则的区域主义和贸易政策的单边主义对全球的多边贸易体制形成巨大挑战,部分国家无视WTO规则,挑起贸易摩擦及贸易冲突,全球贸易政策被置于不确定的境地。另一方面,不确定性上升也反映了贸易相关领域内政策不确定性的增加,如英国脱欧引发的外汇汇率动荡,美国特朗普政府以经济安全名义对部分国家和行业进行投资限制与提高关税等,带来关税、投资、外汇和资本流动等贸易相关领域的政策不确定性上升,使贸易面临着更大的关税、汇率和投资风险,对正常的贸易活动产生抑制。那么,经济政策不确定性的增加是否真的会对贸易发展产生抑制作用,近年来全球范围内居高不下的经济政策不确定性又能否有助于解释金融危机后全球贸易的低速增长呢?

国外学者很早就开始讨论不确定性对国际贸易的影响,并且认为不确定性是经济活动主体进行投资、运营决策的重要决定因素,它将影响到企业的成本、需求和利润水平(Bernanke,1983),同时也会影响到国际贸易。近年来,以Handley和Limão(2015)为代表的学者在传统沉没成本理论(Dixit,1989)的基础上,重点讨论了贸易政策不确定性对国际贸易的影响,并利用个别国家的数据进行了实证考察。然而,现有研究虽然强调了政策不确定性对贸易的冲击,但理论建模集中于贸易政策不确定性,实证研究也主要围绕单个国家的某个事件展开,对整体上的经济政策不确定性的贸易影响关注不多。贸易政策作为经济政策的一种,其不确定性的变化无疑会对贸易行为产生重大影响,但由于国际贸易不仅受到贸易过程本身的影响,还会受到宏观经济前景、汇率稳定、要素流动等诸多因素的影响,贸易商不仅关注贸易政策的变化,同时也关注相关国家乃至全球整体经济政策不确定性的变化,如资本管制政策、投资限制政策、汇率政策和关税政策等,因此有必要从一个更宽泛的角度探讨经济政策不确定性对贸易的影响机制和作用程度。本文利用Baker等(2016)开发的经济政策不确定性指数和基于全球国家配对的贸易数据,尝试在此方面做一些探索。①经济政策不确定性指数主要基于新闻报道频率构建,以新闻媒体报道中关于政策制定、变动为依据构建的指数。不同经济体的经济政策不确定性指数在构建上有所差异,如美国的不确性指数由三个部分组成,即新闻指数、税法法条失效指数和经济预测差值指数,而中国的经济政策不确定性指数仅指新闻指数。自创立以来,经济政策不确定性指数不仅被学术界广泛使用于学术研究中,而且也越来越多地被国际经济组织(如IMF)和国际金融机构(如德意志银行、高盛)在研究分析中,以及美联储和英格兰银行等中央银行行长在演讲中使用。

基于此,本文尝试将经济政策不确定性纳入国际贸易的影响因素中,探讨经济政策不确定性影响贸易的理论机制,利用引力模型对经济政策不确定性的贸易抑制效应进行实证研究,并讨论研究结果的政策含义。研究发现:(1)经济政策不确定性的贸易影响渠道较为多元,既包括沉没成本渠道,也包括需求和预期渠道;(2)进口国经济政策不确定性的绝对水平和相对增速的上升都会对贸易规模产生抑制作用,但出口国经济政策不确定性的影响并不显著;(3)经济政策不确定性的贸易抑制效应与进口国的宏观经济状态有关,在进口国失业率较高时期表现更为明显;(4)经济政策不确定性对贸易的影响存在一定的门限特征,经济政策不确定性在程度较高时期对贸易的影响程度明显高于经济政策不确定性较低时期。因此,通过强化国际经济政策合作和反对“逆全球化”来降低经济政策不确定性,是实现贸易增长的重要途径。

本文的贡献主要在于:第一,提出了相对全面的经济政策不确定性对贸易的影响机制。已有研究主要基于沉没成本视角,强调贸易政策不确定性对贸易的不利影响,对诸如财政政策、货币政策和管制等其他类型的经济政策不确定性关注较少。本文采用一种更广泛的经济政策不确定性度量方式,认为经济政策不确定性还会影响贸易商所面临的外部需求规模及预期,从而加深了对政策不确定性的贸易影响机制的理解。第二,实证检验了经济政策不确定性的贸易抑制效应及其非线性特征。通过国别配对数据,本文对经济政策不确定性的贸易抑制效应进行了实证分析,并指出经济政策不确定性的影响具有非线性特征,其影响程度既依赖于宏观经济状态,也依赖于经济政策不确定性自身的程度,从而弥补了现有文献中实证分析缺乏的不足。第三,研究结论具有较强的政策含义。本文的研究不但从经济政策不确定性角度为近年来全球贸易的低速增长提供了新的解释,也为各国加强政策合作、维护多边体制提供了更多的理论依据。

二、机制分析

(一)沉没成本渠道

基于传统的沉没成本理论(Dixit,1989)改进的出口商行为模型(Handley,2014;Handley 和Limão,2015)认为,相对于国内市场,由于企业进入出口市场需要一个显著的进入成本(包括销售网络构建、营销推广、代理成本以及各种监管成本等),这些成本不但是固定成本,同时也是沉没成本(Das等,2007),企业需要具备覆盖这些成本的能力才会进入到出口市场,否则不进入或者退出(Melitz,2003)。因此,沉没成本的上升会直接影响到企业的贸易行为。

另外,许多文献(Roberts和 Tybout,1997;Campa,2004;Das等,2007;Handley,2014;Novy 和Taylor,2014;Handley和Limão,2015)都指出,贸易政策不确定性的增加无疑会带来沉没成本的上升,从而进一步影响到企业决策。例如,关税政策的不确定性使得出口企业面临关税政策变化和不变的双重可能性,这一方面会提高沉没成本并直接降低企业预期利润的现值水平,另一方面会产生“不确定性进入成本溢价”,降低企业效用水平,同时也通过提高沉没成本增强企业不进入出口市场的“等待”价值,从而影响企业的出口决定,同时减少和延迟在出口市场上的投资。贸易政策作为经济政策的一种类型,其不确定性的上升无疑会引致带来经济政策不确定性的增加,从而使经济政策不确定性与贸易规模产生联系。近年来,一国乃至全球贸易政策的不确定性增加已成为经济政策不确定性上升的重要驱动力,如近期的中美贸易摩擦等事件,不但带来美国经济政策不确定性的提高,更直接导致全球及诸多国家的经济政策不确定性出现阶段性上升。

本文认为,这种“沉没成本”渠道不仅反映在贸易政策不确定性上,同样也会反映在非贸易领域的经济政策不确定性上。由于贸易过程不可避免地受到投资领域限制、汇率制度及外汇市场政策、资本项目管制等政策变化的影响,对于贸易商来说,这些领域政策不确定性的增加也意味着沉没成本的提高,在不确定性得到改善之前,贸易企业同样倾向于“等等看”而延迟甚至取消贸易。如英国“脱欧”,导致外汇市场震动,甚至引发了一定程度的货币危机,使贸易的汇率风险大幅增加,从而抑制了相关国家的贸易规模。

(二)真实需求渠道

很多学者认为政策不确定性本身可能就是经济衰退的驱动力(Bloom,2009;Baker等,2016),经济政策不确定性的上升会带来实际投资和产出的相对下降,从而对贸易的真实需求产生影响。Stokey(2016)指出,政策不确定性使得微观主体(企业和消费者)对未来预期悲观,使企业的投资水平和消费者的消费水平下降。陈国进和王少谦(2016)强调,政策不确定性会通过资金成本渠道和资本边际收益率渠道,对企业投资产生抑制作用,且这种抑制表现出明显的逆周期性。投资、消费等宏观经济变量的下滑自然会带来进口需求的下降,降低贸易规模。全球经济活动指数与经济政策不确定性的变化状况显示,全球经济政策不确定性指数和Killian(2009)的全球真实经济活动指数之间存在负向关系,当经济政策不确定性指数增加时,全球真实经济活动指数下降;反之亦然。①限于篇幅,本文没有给出示意图。全球经济活动指数的数据来源:http://wwwpersonal.umich.edu/~lkilian/。贸易作为全球经济活动的重要组成部分,不可避免地会受到经济政策不确定性的影响。

(三)预期渠道

经济政策不确定性的上升不但会增加贸易商的沉没成本,同样也会对贸易商的预期产生冲击,从而减少贸易规模。首先,经济政策不确定性的上升会导致贸易商对进口国乃至全球市场需求形成悲观预期,从而减少贸易需求。Nguyen(2012)认为,需求不确定性可能导致企业为获取外国需求信息而推迟出口行为,并利用已知市场的需求实现程度来预测未知市场的需求水平。根据全球经济政策不确定性指数及事件对应状况,①限于篇幅,本文没有给出示意图。数据来源:http://www.policyuncertainty.com。经济政策不确定性指数的上升尤其是大幅上升背后是各种事件(特别是黑天鹅事件)的发生,在这些事件的冲击下,市场对未来经济前景和市场需求产生负面预期,如贸易商会将主权债务及货币危机视为增长下滑和经济衰退的先兆,即使该经济体的实际增长和市场需求尚未下降,但其信心已经受到打击,并可能根据自己的预期变化对贸易行为进行相应的调整。根据中国出口商的调查数据,出口经理人信心指数与经过PPP调整后的全球加权经济政策不确定性指数之间呈现明显的负向关系,而与出口形势不乐观企业的比例之间呈正向关系。②图略,需要者可向作者索取。全球经济政策不确定性指数和出口经理人信心指数均已对数化处理,出口形势不乐观企业的比例未进行对数化处理,单位为%。出口商信心数据来源于Wind资讯。

其次,经济政策不确定性的上升会强化贸易商对贸易过程中的风险预期,从而进一步放大“沉没成本”渠道的影响。与市场需求预期类似,贸易商也会综合各类信息对未来的贸易环境和贸易风险进行评估。一国政府在经济政策制定和实施上的反复无常,会使贸易商预期该经济体未来仍处于政策的不确定状态,甚至这种不确定性会愈加明显。这种预期强化意味着经济政策不确定性变化(特别是趋势性变化)使贸易商认为,未来贸易的“沉没成本”及风险会增加,从而产生动态的不利影响。如特朗普当选美国总统后,坚持贸易保护主义和单边主义,以“国家经济安全”名义对外国企业实施单边制裁,破坏贸易多边体制,并引发了中美间的贸易冲突,这一方面使贸易商对全球自由贸易或双边自由贸易前景感到担忧,另一方面也使贸易商及外国投资者担忧美国乃至全球营商环境的恶化,从而放大“沉没成本”渠道对贸易的抑制作用。需要强调的是,这种预期渠道效应,在突发性的“黑天鹅”事件后会表现得更加明显。如英国“脱欧”、特朗普当选美国总统、中美贸易冲突等事件都远超市场预期,提高了市场对未来风险的预期,甚至产生恐慌情绪,进而强化对贸易的不利影响。

三、实证分析

(一)模型设定

引力模型是国际经济学中研究贸易影响因素的重要模型,因其具有坚实的理论基础(Bergstrand,1985 ;Anderson 和 van Wincoop,2003;Anderson,2011)而被广泛应用。本文在传统引力模型的基础上,引入经济政策不确定性,参照前文的理论分析,实证模型设置为:

其中,Zij,t为影响两国贸易的控制变量。参考Anderson和van Wincoop(2003)的研究,引力模型中需要引入多边贸易阻力因子(multilateral-resistance factors),否则方程估计会出现偏差,进而引入出口国、进口国和时间固定效应,可以作为多边阻力项的简单近似(Head和Mayer,2014;Fally,2015;Heid和Larch,2016)。因此,参考相关研究,本文的回归模型设定为:

其中,exporti j,t为 i 国向国的出口规模,gdpi,t为出口国的GDP,gdpj,t为进口国的GDP,rexij,t−1(=exij,t−1×cpij,t−1/cpii,t−1)为真实汇率,exij,t−1为名义汇率,cpij,t−1和cpii,t−1分别为进口国和出口国的CPI水平;为两国间距离;为边界虚拟变量,如果两国相邻则设为1,否则为0;为FTA虚拟变量,如果两国签署FTA或RTA协议设为1,否则为0;为语言虚拟变量,如果两国使用同一种语言则设为1,否则为0;为殖民地虚拟变量,如果两国历史上存在殖民地关系则为1,否则为0;currencyij,t为共同货币虚拟变量,如果两国使用同一种货币则设为1,否则为0;和分别为进口国和出口国的经济政策不确定指数,考虑到本期的贸易行为决策往往需要借助于上一期信息进行判断,同时也减弱潜在的内生性问题,本文使用经济政策不确定性指数的滞后一期值进行回归。此外,vi、ηj和μt分别代表出口国、进口国和时间虚拟变量。

(二)数据来源和变量处理

由于经济政策不确定性数据网站只提供了中国、美国、澳大利亚、巴西、加拿大、法国、德国、智利、爱尔兰、印度、墨西哥、意大利、韩国、日本、荷兰、瑞典、俄罗斯、西班牙、英国、中国香港和新加坡等21个国家(或地区)的数据,因此本文以这些国家(或地区)间的相互贸易作为研究对象,时间跨度为2002年一季度到2016年二季度。出口数据来源于IMF的贸易指导统计(DOTS)数据库,使用美元计价。距离、边界、语言和殖民地等变量数据来自CEPII。共同货币变量中,只有欧元区内国家间为1,其余均为0。FTA数据来自Jose De Sousa网站。名义汇率数据来自Pacific Exchange Rate Service网站,使用月度平均值,各国CPI值来自于IMF IFS。为了具有可比性,本文使用2010年不变美元价的各国GDP规模来衡量出口国和进口国的需求,并且对GDP进行了季调,数据来源于OECD statistics。由于OECD statistics未提供俄罗斯、中国、新加坡和中国香港的GDP数据,本文使用IMF IFS中的GDP数据并进行了相应的处理。需要说明的是,由于上述GDP数据为季度数据,因此本文将其他变量的月度数据转换(加总或平均)为季度数据。

(三)实证结果

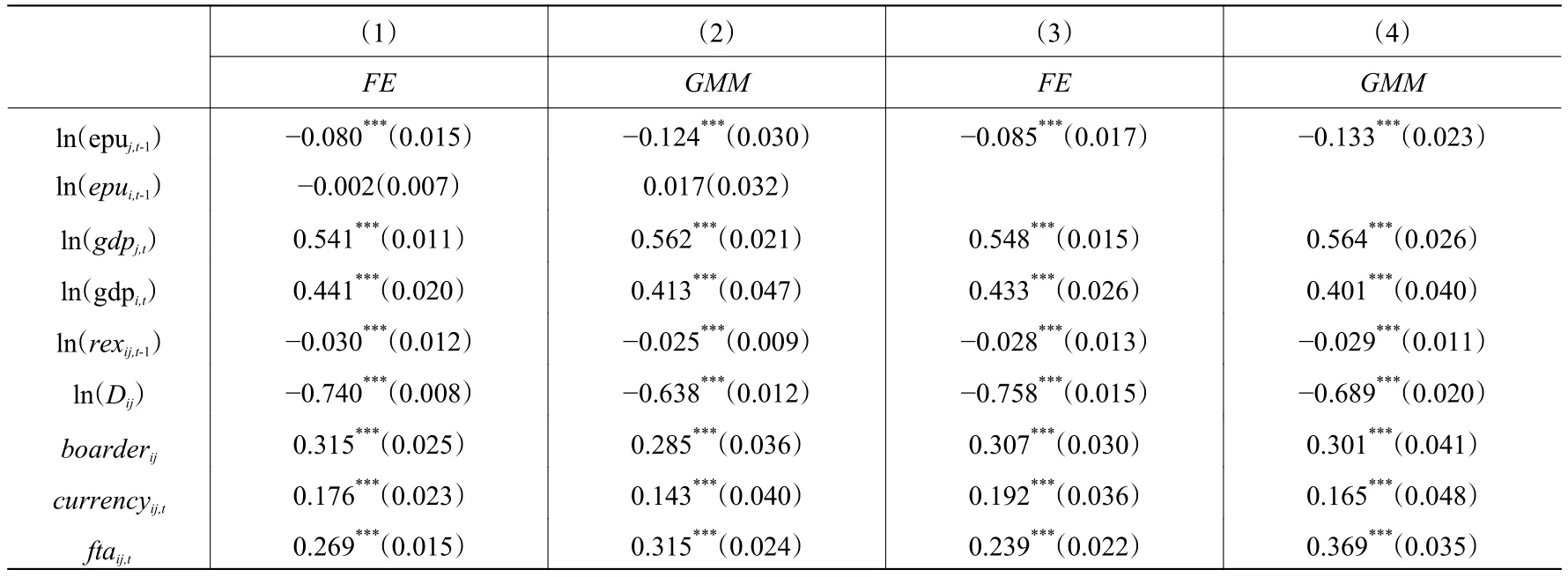

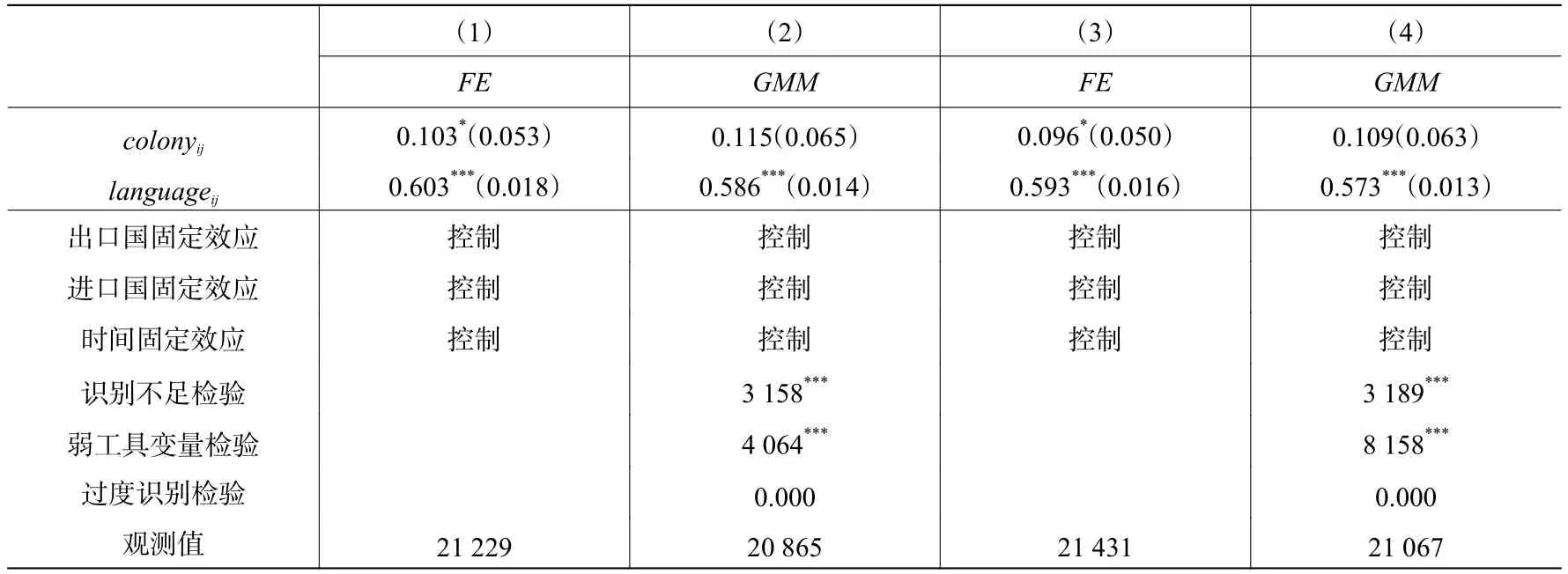

表1显示了根据回归方程(2)得到的实证结果。为了使回归结果更稳健,本文分别使用FE和GMM方法对方程进行估计。控制变量的估计结果均符合理论预期,其中,进口国GDP和出口国GDP的系数为正,并且进口国GDP的系数更大,说明进口国需求上升带来的贸易规模上升幅度更大。真实有效汇率系数显著为负,意味着出口国实际汇率升值将导致其出口下降,这符合国际收支的汇率弹性理论。两国距离系数为负,并在1%置信水平上显著,即两国距离越远则贸易规模越小。除了殖民地虚拟变量不显著外,共同边界、共同货币、共同语言、FTA等其他虚拟变量均显著为正,这符合一般引力模型的结果。

表1 经济政策不确定性影响贸易的基准回归结果

续表1 经济政策不确定性影响贸易的基准回归结果

无论是否控制出口国的经济政策不确定性,进口国的经济政策不确定性系数均在1%的置信水平上显著为负,表明进口国的经济政策不确定性的增加将带来其他国家(或地区)对其出口规模的下降。根据表1的计量结果,滞后期的进口国的经济政策不确定性水平上升1%,将导致贸易规模下降0.080%−0.133%。尽管该系数值并不是很大,但考虑到2008年金融危机后,全球以及很多国家(或地区)的经济政策不确定性水平总体上都出现大幅上升,这意味着近年来经济政策不确定性的上升对贸易增长起到了明显的抑制效应,高企的经济政策不确定性水平是导致全球贸易增速较低的重要原因。

虽然理论上出口国的经济政策不确定性变化也会对贸易产生影响,但无论是FE还是GMM估计,出口国的经济政策不确定性系数均不显著,说明出口国的经济政策不确定性的变化对出口规模没有影响。与列(1)和列(2)相比,列(3)和列(4)的回归结果,无论是方程显著性还是其他解释变量的系数及显著程度均没有发生明显变化,说明加入出口国的经济政策不确定性后并不能提高方程的解释力,其对被解释变量的影响是可以忽略的。本文认为,导致出口国的经济政策不确定性系数不显著的原因是:相对于进口国的经济政策不确定性来说,出口国的经济政策不确定性主要通过政策不确定的风险渠道对贸易行为产生影响,而缺乏需求渠道效应,并且出口商对出口国的出口相关政策预期也较为稳定和准确,因此贸易商对出口国的经济政策不确定性变化的反应敏感度可能较低。①后文的实证研究中,出口国的经济政策不确定性的系数均不显著。限于篇幅,后文实证方程中均不包括出口国的经济政策不确定性变量。

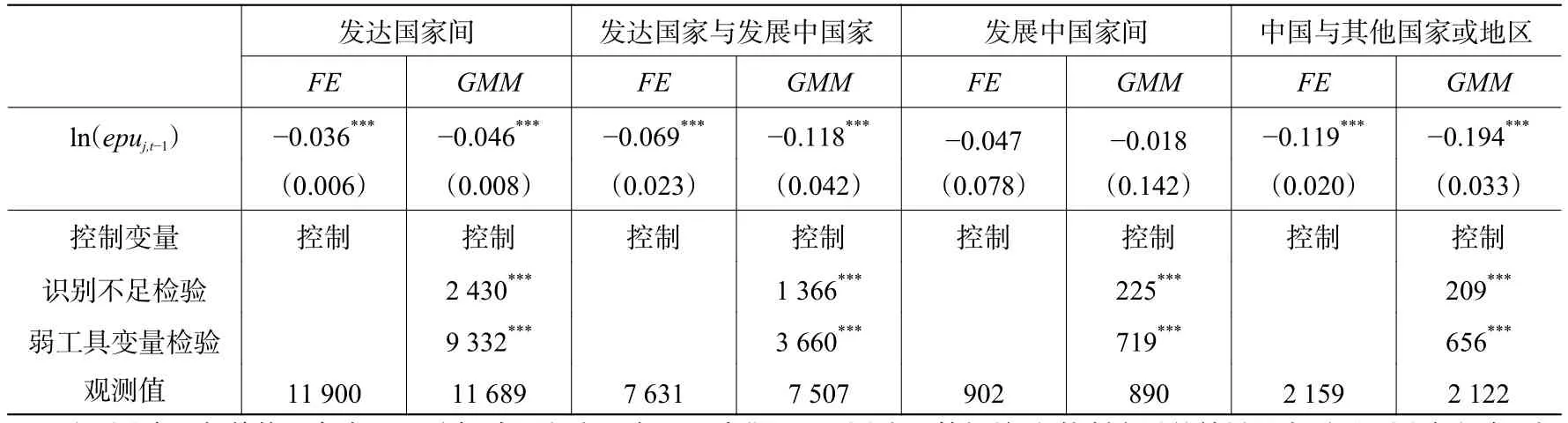

为了进一步判断经济政策不确定性对不同类型经济体及中国贸易规模的影响,本文按照IMF的分类标准,将国家(或地区)分为发达国家(或地区)和新兴经济体与发展中国家(或地区)两类,然后根据贸易配对关系,分为四个样本组:发达国家间、发达国家与发展中国家、发展中国家间、中国与其他国家(或地区)。回归结果见表2。除了发展中国家间样本组 的经济政策不确定性系数不显著之外,其他三组样本的经济政策不确定性系数均显著为负,说明经济政策不确定性对大部分国家(或地区)间的贸易规模变化具有解释力。特别是中国与其他国家(或地区)间的贸易也受到经济政策不确定性的影响,2008年金融危机后,中国及贸易伙伴国的经济政策不确定性水平的上升在一定程度上阻碍了中国的贸易规模。本文认为,导致发展中国家间样本组的系数不显著的原因可能有两个:一是发展中国家样本组的观测值偏少;二是样本中的发展中国家除了印度、中国和墨西哥外,均属于大宗商品出口国,其贸易中能源、金属、铁矿石等大宗商品比重较高,价格波动较大,且很多大宗商品贸易采用协议价(特别是长期协议价)等方式,导致其贸易规模对经济政策不确定性变化的敏感度不足。

表2 分样本回归结果

(四)经济政策不确定性影响贸易的状态特征

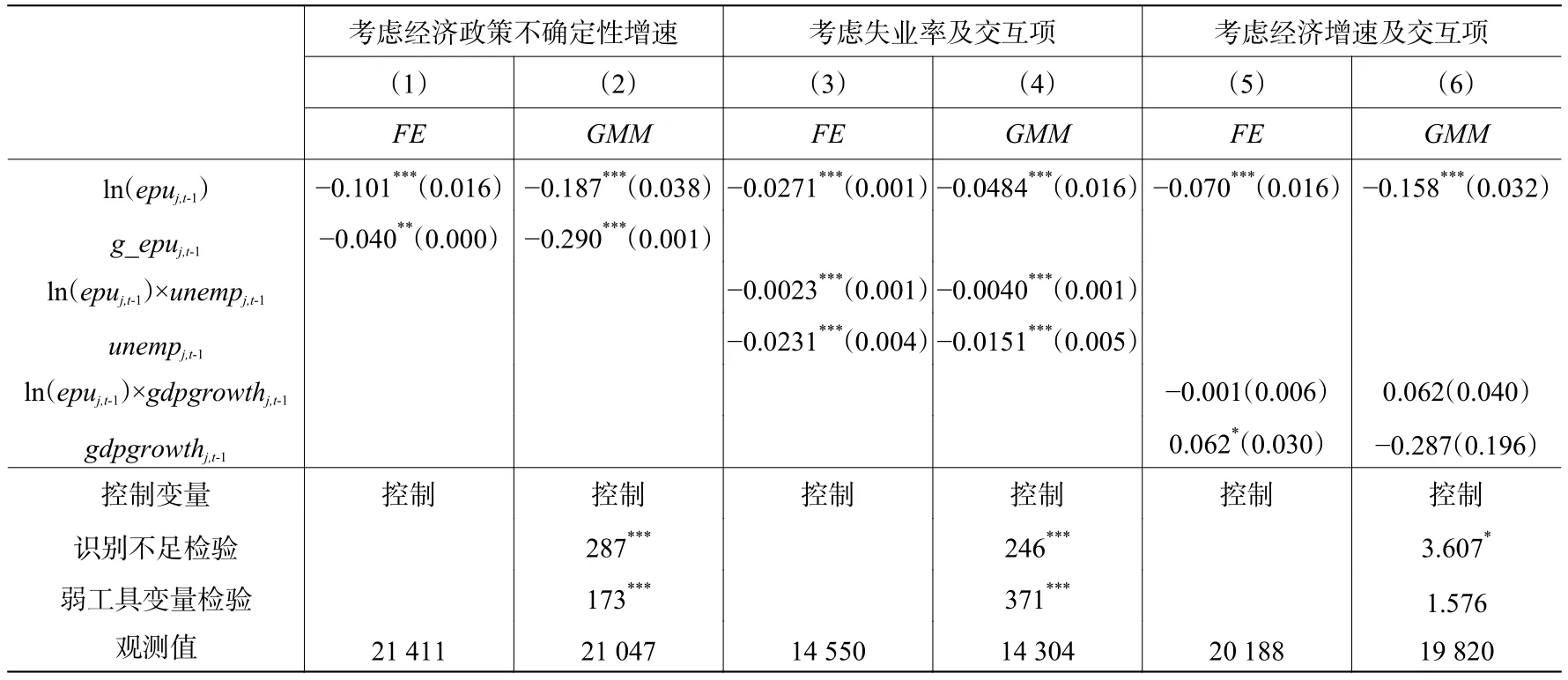

1. 考虑经济政策不确定性增速的变化。无论出口商还是进口商,其贸易决策都是基于各种信息做出的前瞻性判断,特别是承担较高沉没成本的出口商。因此,贸易商不仅要考虑进口国的经济政策不确定性的绝对水平,还会考虑该国经济政策不确定性的相对变化。如果经济政策不确定性出现大幅上升,不但意味着出口商的沉没成本更难以被覆盖,出口“等待价值”上升,而且意味着出口商的市场信心和进口商的产品需求预期恶化,导致贸易规模下滑;反之亦然。此外,经济政策不确定性的大幅变化一般与某些事件(特别是“黑天鹅”事件)密切相关,这类事件的爆发具有一定的突发性,并呈现出大起大落的特征。这使得贸易商对未来不确定性的预期在很大程度上依赖于某些重要事件的演变状况,形成适应性预期,即事件的爆发导致经济政策不确定性的突然上升,进而导致贸易商形成悲观预期,在事件得到有效解决后,经济政策不确定性随之大幅下降,乐观预期上升。因此,本文认为经济政策不确定性对贸易的影响也体现在经济政策不确定性增速的变化上。在实证上,本文在方程(2)中加入经济政策不确定性的增速变量 g _epuj,t−1,结果如表3中的列(1)和(2)所示。无论是FE模型还是GMM模型,g_ epuj,t−1的系数均显著为负,这和理论预期相符。同时,在控制经济政策不确定性的增速后,经济政策不确定性对贸易量的影响仍显著为负,这表明进口规模不但受进口国经济政策不确定性绝对值的影响,也受到进口国经济政策不确定性增速的影响。2008年金融危机后,由于受全球各种事件影响,很多国家的经济政策不确定性水平出现明显上升,这些重要事件不但通过经济政策不确定性绝对水平的增加降低了贸易量,同时也通过经济政策不确定性增速的变化影响了贸易规模。

2. 考虑宏观经济状态的变化。本文认为,一国宏观经济处于繁荣或衰退状态,会通过两种渠道影响经济政策不确定性对贸易的影响程度。(1)信心和预期渠道。前文指出,贸易商在贸易过程中,其行为不但受到沉没成本、企业特质等因素的影响,同样还受到贸易商对未来市场预期和信心程度的影响。当一国宏观经济环境很糟糕时,贸易商对市场未来需求或价格的预期比较差,进行贸易或投资的动力不足,贸易商行为较为谨慎。如果同时期经济政策不确定性很高,将使得贸易商面临双重风险冲击,导致贸易商行为更加谨慎,产生叠加效应,从而强化经济政策不确定性对贸易的影响。(2)贸易保护渠道。贸易保护具有一定的逆周期性。Bown和Crowley(2013)指出,金融危机前后主要工业化国家在失业率上升、真实汇率升值和GDP增速下降时期,都明显提高了新的临时性贸易壁垒程度。尤其是金融危机时期,以非关税壁垒为主要手段的贸易保护主义盛行,这使得贸易商面临较强的贸易壁垒和贸易政策不确定性,较高的经济政策不确定性同样使贸易商面临着复合冲击,从而强化经济政策不确定性对贸易的影响。

表3 考虑经济政策不确定性增速、失业率和经济增速的回归结果

为了证明上述的渠道分析,本文分别利用经济政策不确定性与失业率及经济增速的交互项来捕捉这种状态依赖性。表3中的列(3)−列(6)显示了考虑失业率及经济增速与经济政策不确定性交互项的实证结果。从中可以看到,失业率项的系数显著为负,说明一国(或地区)失业率越高,其他经济体对其出口的规模越小。经济政策不确定性和失业率交互项的系数显著为负,这意味着进口国(或地区)失业率水平越高,该国(或地区)经济政策不确定性对贸易规模的影响程度也越高,符合前文的理论分析。不过,GDP增速项以及经济增速与经济政策不确定性交互项的系数不显著,这可能是因为短期经济增速难以充分有效地反映一个经济体的宏观经济状态(繁荣或衰退)。相对于失业率数据,短期经济增速数据具有更大的波动性,即使在经济相对繁荣的时期,也可能会出现经济增速短期内的下降。根据前文的理论分析,贸易商的预期主要是基于市场需求的总体信息,而不仅取决于某个时间段的经济增速信息。此外,很多经济体中失业率高企引发的政治压力是贸易保护逆周期性的重要来源,而某个时间段经济增速的下降未必会引发贸易保护行为。值得注意的是,在回归方程中增加失业率与经济政策不确定性的交互项后,经济政策不确定性的系数仍然是显著为负的,这说明即使在失业率水平不高的时期内,经济政策不确定性对贸易的影响依然存在;而在高失业率时期,经济政策不确定性的影响更为强烈。这和前文的理论分析是一致的。

3. 考虑经济政策不确定性自身程度对贸易的影响。经济政策不确定性指数反映了市场对于全球背景下一国经济政策走向的担忧程度,当经济政策不确定性指数很高时,市场对于未来政策感到忧虑甚至恐慌,这可能使贸易商在外国的市场进入和投资上更为谨慎。根据前文分析,经济政策不确定性变化并不是平滑的,并且每次全球经济政策不确定性指数的大幅上升及下降背后都是一次重要的经济或政治事件的发生和缓解,包括2008年金融危机、欧洲债务危机、英国“退欧”、军事冲突以及近期的中美贸易摩擦等,在这些重大事件发生之后,贸易商受到“新闻效应”等影响,对市场的悲观预期和对未来不确定性的担忧会突然增强,并强化出口市场进入、投资延迟和需求预期等方式对贸易的不利影响,而随着这种事件冲击的消退,投资者的担忧得到明显缓解,乐观预期和情绪得到快速改善,此时,经济政策不确定性的下降对贸易的恢复及提升作用可能更大。因此,本文认为,根据经济政策不确定性变化的发生机制,当经济政策不确定性水平较高时,贸易行为对经济政策不确定性的变化可能更敏感。本文参照Hansen(1999)的面板门限模型,构建了以下单一门限回归模型:①实际上,进行门限回归之前需要检验门限个数。本文首先对双门限回归模型进行了检验,但如表4所示,检验结果表明只有一个门限,因此这里直接使用单一门限回归模型。

其中,ln(epuj,t-1)既是门限变量,也是随区间变化的解释变量;γ为门限值;I(·)为指示函数,如果括号内条件满足则取值为1,否则为0。式(3)的含义是,经济政策不确定性对贸易的影响会随着其自身状态的不同而发生变化:当 ln(epuj,t-1)小于γ时,其对出口的影响为β01;当 ln(epuj,t-1)大于γ时,其对出口的影响为β02。以上是单一门限情况下面板门限模型的设定形式,而在多个门限情况下,门限参数个数和指示函数个数也同时增加。

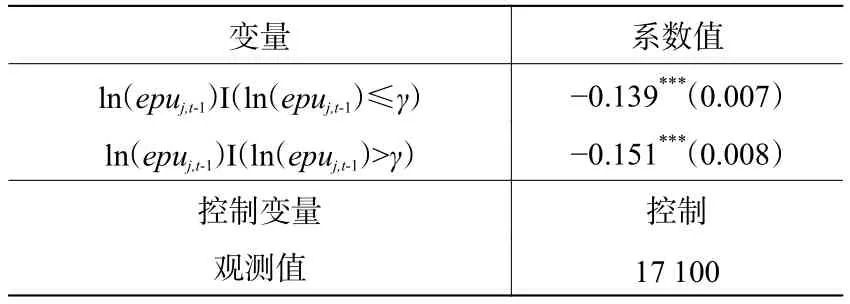

门限效应的检验结果见于表4。在控制“国别对”和时间效应后的门限模型中,②由于Stata的门限回归最多只能包含两种固定效应,因此本文在此处的门限回归中使用的是“国家对”和时间固定效应。单一门限和双门限检验的P值分别为0.003和0.100,说明只存在单一门限,也说明不同区间的经济政策不确定性确实会对进口国的进口规模产生不同的影响。此外,表4的最后一列显示了ln(epuj,t−1)门限的估计值,其中门限参数值为5.202,对应的经济政策不确定性值为181.54。该门槛值与全球及各国经济政策不确定性的变化状况是吻合的,因为全球加权经济政策不确定性指数超过180的时期一般是全球性重要事件的影响持续期,同时也是国际贸易受到较大冲击的时期。③详情参见基于加权PPP调整的全球经济政策不确性指数及事件对应状况图。限于篇幅,没有给出该图,需要者可向作者索取。

表4 门限效应的检验

表5反映了控制“国家对”效应和时间效应后的门限模型估计结果,在门限值的上下两侧,经济政策不确定性对贸易的影响系数均为负,并且在1%置信水平上显著,说明无论经济政策不确定性数值较高或较低,其上升都会带来贸易额的下降,即使在经济政策不确定性水平相对较低的时期,由于各种原因导致的经济政策不确定性增加也会给贸易形成不利冲击。同时,本文也发现经济政策不确定性对贸易的影响并非线性的,在超过一定的门限值后,伴随着具有全球性影响的重要事件的发生,经济政策不确定性对贸易的影响程度有所上升,说明在经济政策不确定性程度较高(不确定性程度强烈)的时期,其对贸易的影响程度要高于经济政策不确定相对平静的时期,这也证明了前面的理论假设。这主要是因为在全球性重大事件发生之后,贸易商容易受到负面市场情绪的影响,对市场的悲观预期和对未来不确定性的担忧会大幅增强,并强化出口市场进入、投资延迟和需求预期等方式对贸易的不利影响。

表5 面板门限模型回归结果

四、稳健性检验

一国进口规模的变化既可能受到本国经济政策不确定性的影响,同时也可能受到全球经济政策不确定性整体变化的影响,这一方面是由于在全球一体化条件下,贸易商会根据全球经济及政策不确定性对贸易行为进行决策,而不只是考虑进口国的经济和政策状况,另一方面是因为各国经济政策不确定性的变化也不是孤立的,一些全球性不确定性事件会对几乎所有国家(或地区)的经济政策不确定性都产生影响,这在2008年的全球金融危机后表现得尤为明显。此外,其他国家(或地区)的经济政策不确定性增加也有可能对该国产生贸易转移效应,从而对该国经济政策不确定性的贸易效应产生扰动。假设三个国家A、B和C,其中A国出口产品到B国和C国,在B国经济政策不确定性提高的同时,C国的经济政策不确定性增加更快,在给定其他条件不变的情况下,原本将要出口到C国的部分产品可能转而要出口到B国,导致A国对B国的出口量下降有限,甚至可能增加。因此,为提高研究结论的稳健性,需要控制其他国家(或地区)经济政策不确定性因素的影响。

由于基于PPP的全球经济政策不确定性是根据各国GDP基于各国经济政策不确定性加权而获得的,因此直接在回归方程中加入全球经济政策不确定性变量,将导致严重的内生性。为此,本文分别以出口额和GDP权重构建除进口国j之外的其他所有贸易国的加权经济政策不确定性指标epu_other1i−j,t和epu_other2i−j,t。epu_other1i−j,t的计算权重为出口国( i对 其他进口国 k( k)≠j)的出口额占出口国i对 这些国家总出口额的比重,具体公式为:类似地。epu_other2i-j,t的计算权重为进口国 k (k≠j)的GDP占这些进口国GDP总和的比重,具体

本文将上述两个加权指标变量的滞后期加入回归方程(2)中进行回归,其含义是i国对 j国的出口量不但受到 j国经济政策不确定性的影响,也受到其他进口国的平均经济政策不确定性水平的影响,这种影响为全球经济政策不确定性变化效应和贸易转移效应的净效应。如果只存在贸易转移效应,那么epu_other1i-j,t或epu_other2i-j,t的系数预期为正,其他贸易国经济政策不确定性的增加会减少i 国对其他贸易国的出口量,从而相对增加对进口?的出口量。在不考虑贸易转移效应的情况下,如果全球不确定性增加,i 国对所有国家(包括 )的出口量将下降,即其系数为负。最终系数的大小将取决于两种效应相互抵消的程度。

表6的回归结果显示,无论是epu_other1i-j,t还是epu_other2i-j,t,其系数均显著为负,说明全球经济政策不确定性变化的效应超过贸易转移效应,其他国家经济政策不确定性的增加带来i国对国的出口量下降,说明近年来国别间的贸易规模受到全球经济政策不确定性水平变动的影响。同时,在控制epu_other1i-j,t或epu_other2i-j,t之后,进口国经济政策不确定性的系数仍显著为负,与表1的结果相似,这也说明本文结果是稳健的。

表6 考虑全球经济政策不确定性变化和贸易转移效应的回归结果

五、结论与政策含义

本文在分析经济政策不确定性影响国际贸易的内在逻辑机制的基础上,基于全球国家(或地区)的配对数据,实证分析了经济政策不确定性对贸易的影响程度,并进一步讨论了不同状态下,经济政策不确定性对贸易的影响程度是否有差异。研究结果表明:(1)经济政策不确定性不但会通过沉没成本渠道,也会通过需求和预期渠道影响贸易行为;(2)贸易规模不但受到进口国经济政策不确定性绝对水平的影响,也受到进口国经济政策不确定性增速的影响,说明近年来全球范围内经济政策不确定性的大幅上升确实是导致全球贸易低速增长的重要原因;(3)经济政策不确定性对贸易的影响程度与一国的宏观经济状态有关,在一国失业率较高时期这种抑制效应表现更为明显;(4)经济政策不确定性对贸易的影响存在一定的门限特征,在程度较高时期对贸易的影响程度明显高于较低时期,这主要是由于较高的经济政策不确定性一般对应着一次重要的经济或政治事件冲击,这会强化贸易行为对经济政策不确定性的敏感度。

本文的研究不但有助于解释金融危机后全球贸易的低速增长,同时也具有一定的政策含义。本文认为在当前国际贸易相对低迷的状态下,降低经济政策不确定性水平是实现全球贸易稳定增长、突破现有困境的重要途径。为此,国际社会应高度重视经济政策不确定性对贸易的损害效应,采取有效措施来降低经济政策不确定性,从而实现全球贸易和经济的稳定增长。首先,坚决抵制和反对“逆全球化”思潮。以贸易保护主义、单边主义和本国利益中心主义为代表的“逆全球化”不但会带来全球贸易政策不确定性的上升,也会带来非贸易政策领域的经济政策不确定性的增加,特别是具有全球重要影响力的大国,其“逆全球化”行为能够直接推动全球范围内经济政策不确定性的上升,不但阻碍了该国的贸易发展,也对其他国家的贸易发展产生强大的负面外溢效应。只有坚决抵制这种“逆全球化”的行为,才能稳定并降低全球范围内的经济政策不确定水平。其次,强化国际间的经济政策协调,共同维护多边合作机制。层出不穷的“黑天鹅”事件是推动金融危机后全球及各经济体经济政策不确定性上升的重要原因,为了有效预防这些“黑天鹅”事件,并缓解这些事件对贸易的负面影响,各国应加强相互间的经济政策协调,尤其需要发挥WTO、世界银行、G20峰会等国际经济合作组织(或平台)在经济政策合作中的作用。一方面,发挥这些组织的专业优势和组织能力,联合各国共同应对困境及危机;另一方面,发挥多边组织的争端解决机制,维护多边体制的权威性和有效性。

尽管本文从理论和实证两个方面对经济政策不确定性的贸易效应进行了探讨,但这种探讨尚处于初级阶段,未来需要在这一领域进一步地探索,以加深对经济政策不确定性的贸易效应的理解。一是在理论上进一步厘清经济政策不确定性对贸易的影响机制和渠道。经济政策不确定性是一个综合性指标,其对贸易的影响机制是复合多元的,现有研究除了对贸易政策不确定性的影响机制分析较为深入外,对其他各个组成部分如何影响贸易商的行为并作用于贸易规模和流向的机制分析尚不清晰。二是从理论模型出发刻画经济政策不确定性对贸易的影响。现有研究中除了贸易政策不确定性的沉没成本理论有比较成熟的理论模型之外,鲜有文献用模型对经济政策不确定性的其他贸易影响机制进行刻画,或者将经济政策不确定性引入到经典的贸易模型当中。三是在实证上对经济政策不确定性的贸易影响效应进行更深入的探讨,包括如何将各类不确定性从经济政策不确定性中有效分离出来,并估计各类不确定性对贸易的影响程度,利用合适的方法和更加微观的数据来验证经济政策不确定性的不同影响渠道(如沉没成本渠道、真实需求渠道和预期渠道)的贸易影响效应大小。四是对经济政策不确定性贸易效应的政策价值和政策方向进行更多的研究,包括借鉴现有研究中关于贸易政策不确定性的研究范式,以事件研究的方式分析更广泛的经济政策变化如何通过不确定性渠道对贸易产生影响,以及探讨如何发挥WTO和G20等多边合作组织的作用来降低全球贸易所面临的经济政策不确定性等。

* 感谢上海财经大学研究生创新基金(CXJJ-2016-330)和江苏省研究生科研与实践创新计划项目(KYCX17-1122)的支持。

[1]陈国进,王少谦. 经济政策不确定性如何影响企业投资行为[J]. 财贸经济,2016,(5):5−21.

[2]Anderson J E,van Wincoop E. Gravity with gravitas:A solution to the border puzzle[J]. The American Economic Review,2003,93(1): 170−192.

[3]Anderson J E. The gravity model[J]. Annual Review of Economics,2011,3(1): 133−160.

[4]Baker S R,Bloom N,Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics,2016,131(4): 1593−1636.

[5]Bergstrand J H. The gravity equation in international trade:Some microeconomic foundations and empirical evidence[J].The Review of Economics and Statistics,1985,67(3): 474−481.

[6]Bernanke B S. Irreversibility,uncertainty,and cyclical investment[J]. The Quarterly Journal of Economics,1983,98(1):85−106.

[7]Bloom N. The impact of uncertainty shocks[J]. Econometrica,2009,77(3): 623−685.

[8]Bown C P,Crowley M A. Import protection,business cycles,and exchange rates:Evidence from the great recession[J].Journal of International Economics,2013,90(1): 50−64.

[9]Campa J M. Exchange rates and trade: How important is hysteresis in trade?[J]. European Economic Review,2004,48(3): 527−548.

[10]Das S,Roberts M J,Tybout J R. Market entry costs,producer heterogeneity,and export dynamics[J]. Econometrica,2007,75(3): 837−873.

[11]Dixit A. Entry and exit decisions under uncertainty[J]. Journal of Political Economy,1989,97(3): 620−638.

[12]Fally T. Structural gravity and fixed effects[J]. Journal of International Economics,2015,97(1): 76−85.

[13]Handley K. Exporting under trade policy uncertainty: Theory and evidence[J]. Journal of International Economics,2014,94(1): 50−66.

[14]Handley K,Limão N. Trade and investment under policy uncertainty:Theory and firm evidence[J]. American Economic Journal:Economic Policy,2015,7(4): 189−222.

[15]Hansen B E. Threshold effects in non-dynamic panels:Estimation,testing,and inference[J]. Journal of Econometrics,1999,93(2): 345−368.

[16]Head K,Mayer T. Gravity equations:Workhorse,toolkit,and cookbook[A]. Gopinath G,Helpman E,Rogoff K. Handbook of international economics[C]. Amsterdam:North Holland Press,2014.

[17]Heid B,Larch M. Gravity with unemployment[J]. Journal of International Economics,2016,101: 70−85.

[18]Kilian L. Not all oil price shocks are alike:Disentangling demand and supply shocks in the crude oil market[J]. The American Economic Review,2009,99(3): 1053−1069.

[19]Melitz M J. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica,2003,71(6): 1695−1725.

[20]Nguyen D X. Demand uncertainty: Exporting delays and exporting failures[J]. Journal of International Economics,2012,86(2): 336−344.

[21]Novy D,Taylor A M. Trade and Uncertainty[R]. NBER Working Paper No.19941,2014.

[22]Roberts M J,Tybout J R. The decision to export in Colombia:An empirical model of entry with sunk costs[J]. The American Economic Review,1997,87(4): 545−564.

[23]Stokey N L. Wait-and-see:Investment options under policy uncertainty[J]. Review of Economic Dynamics,2016,21:246−265.

猜你喜欢

法律方法(2022年2期)2022-10-20

汽车实用技术(2022年4期)2022-03-07

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

铝加工(2020年5期)2020-02-27

中国外汇(2019年7期)2019-07-13

火力与指挥控制(2019年4期)2019-06-14

系统工程与电子技术(2016年4期)2016-08-24

中国果业信息(2016年6期)2016-01-27

湖湘论坛(2015年3期)2015-12-01

外语学刊(2010年2期)2010-01-22