政商关系、分析师预测与股价同步性*—基于腐败官员落马的准自然实验

2018-07-02 09:14王俊杰章贵桥

财经研究 2018年7期

官 峰,王俊杰,章贵桥

(1. 上海立信会计金融学院 会计研究院,上海 201620;2. 上海财经大学 会计学院,上海 200433;3. 上海财经大学 工商管理博士后流动站,上海 200433)

一、引 言

深入反腐败是中国特色社会主义建设的重要工作。那么,反腐败如何影响资本市场的运行,本文将从分析师视角展开研究。本文主要关注官员反腐所带来的政商关系变化对分析师行为和企业信息环境的影响。中国经济发展处于转轨阶段,政府不可避免地在经济活动中发挥影响力,主导资源配置或直接参与市场交易。那么,与政府建立关系,能够帮助企业在竞争中获得优势和资源(Faccio,2006;张奇峰等,2017)。同时,政府也需要通过关联企业的经营活动来实现特定的政治和社会目标(Fan 等,2007)。

政商关系在增加企业竞争优势的同时也提高了企业信息传递的难度。存在政商关系的企业有主动避免在财务报告中披露与政商关系有关收益的倾向(Chaney等,2011)。这势必增加了分析师获取信息的难度和成本。政商关系的存在会带来更低的信息披露质量和更复杂的分析预测工作,进而导致分析师预测准确性下降(Chen等,2010)。同时,考虑到政商关系信息公开披露的困难,企业会通过嵌入式中介传递信息(李增泉,2017)。因此,政商关系会对分析师跟踪的积极性产生负面影响,而分析师是资本市场中重要的信息传递渠道,直接影响企业信息环境(Lang和 Lundholm,1996)。

而受困于内生性问题,利用截面数据来直接检验政商关系与分析师行为和企业信息环境间的因果关系比较困难。本文借助政治反腐这一外生事件,可克服内生性问题。本文选取2005−2011年①在中国,证券分析师于2001年作为一个职业出现,最初两年分析师人数和发布的报告都较少,在资本市场中发挥的作用非常有限。由于涉及官员落马前后两年的比较,本文的样本期间开始于2005年。与省部级及以上落马官员有关联的企业为研究对象。省部级及以上腐败官员落马事件具有突然性,通常难以预测,且与关联企业的经营活动没有直接的联系(Fan等,2008)。另外,基于产权经济学理论,政商关系的建立需要关联双方长期相互的专有性投资(Williamson,1983),因而官员落马后,关联企业难以在短时间内建立新的替代性政商关系。因此,政治反腐对关联企业政商关系的切断是外生的。

本文基于双重差分模型研究发现,官员落马后,政商关联企业的分析师预测准确性显著上升,预测分歧度显著下降,分析师跟踪数量显著增加,企业股价同步性显著下降。分析师跟踪人数的变化在官员落马引起的股价同步性变化中发挥中介作用。可见,反腐降低了分析师获取信息的门槛,提高了分析师传递信息的效率,最终改善了企业的信息环境。另外,本文发现上述结果主要存在于市场化程度较高地区的企业及国有企业样本中。

本文的研究在理论和实践两个方面具有一定的意义。首先,本文的研究为分析师在我国资本市场中是重要的信息中介补充了经验证据。已有研究发现,由于会计信息系统难以对政商关系进行准确和可靠地计量与披露,政商关系降低了企业价值相关信息通过财务报告向资本市场传递的效率(Fan等,2014)。本文研究指出,政商关系不仅影响财务报告这一公开信息渠道传递信息的效率,同时也影响分析师作为企业信息传递使者所发挥的作用。本文进一步指出这些影响最终会导致企业信息环境质量下降。

其次,本文的研究补充和完善了关于分析师预测特征和分析师数量影响因素的文献。已有研究发现政商关系对于分析师预测造成了很大的困难(Chen等,2010)。与Chen等(2010)基于跨国的横截面数据不同,本文利用政治反腐这一准自然实验,更加直接地检验了政商关系与分析师预测准确性之间的因果关系。研究发现,政商关系不仅降低了分析师预测的准确性,而且对分析师预测分歧度和分析师跟踪数量也存在负向影响。

再次,本文验证了政商关系与企业信息环境负相关的因果逻辑。政商关系与企业信息环境之间的负相关关系已被学者证实(唐松等,2011)。而这一现象背后存在两种竞争性解释:一种是政商关系导致了较差的企业信息环境;另一种是较差的企业信息环境增加了企业建立政商关系的可能。本文借助政治反腐背景下官员落马这一外生事件,为第一种解释提供了经验证据,即政商关系降低了企业的信息环境质量,并探索了两者之间的影响路径。

最后,本文的研究为反腐的经济后果提供了来自资本市场的经验证据。本文研究发现,政商关系削弱了分析师作为信息中介的作用,增加了投资者获取信息的成本;而反腐有助于改善关联企业的信息环境,缓解企业与广大投资者之间的信息不对称。另外,本文的研究表明,分析师是传递企业信息的重要渠道,积极推动分析师职业的发展对于资本市场的完善和发展至关重要。

二、文献综述与研究假说

(一)政商关系与分析师行为

政商关系为官员和企业之间的利益交换提供了便利,对企业价值具有重要影响。然而,政商关系也增加了分析师获取和分析企业相关信息的难度。政商关联企业在主观上有隐藏政商关联信息、降低公开信息披露质量的动机,从而提高了分析师获取信息的门槛(Faccio,2006;Claessens等,2008;Chaney等,2011)。同时,政商关系也在客观上增加了分析师工作的复杂程度(Chen等,2010)。上述因素将对分析师预测产生影响,更低的信息披露质量和更复杂的分析工作会导致分析师预测准确性下降(Hope,2003)。

同时,分析师还会面临政商关联企业的选择性披露。已有文献证明,企业管理层并非公平地将信息提供给所有分析师,而是会更多地将信息提供给那些能够迎合其需求的分析师,如发布更乐观盈余预测和投资评级的分析师(Chen和Matsumoto,2006;Mayew,2008;宋乐和张然,2010;赵良玉等,2013);或者出于非财务的个人偏好,在信息分配时更倾向于选择有私人关系的分析师(Cohen等,2010)或相貌更好的分析师(Cao等,2018)。低质量的公开信息披露会加剧政商关联企业在资本市场中的信息不对称,进而导致企业融资成本升高(Healy等,1999;Leuz和Verrecchia,2000;Amihud,2002)。在权衡信息披露成本和收益后,企业会通过嵌入式中介向市场传递信息(李增泉,2017)。因此,对于政商关联企业,分析师更可能面临由个人特质差异所导致的信息获取差异,并最终表现为分析师之间盈余预测的分歧(Clement,1999)。同时,由于政商关系对企业价值的影响存在很强的不确定性,即使是基于同样信息的分析,也会出现预测分歧(Harris和Raviv,1993;Kandel和 Pearson,1995)。

腐败官员落马事件为我们检验政商关联与分析师行为提供了一个准自然实验。首先,官员落马源于反腐败这一非经济事件,事前难以被落马官员和关联企业所预料,企业无法提前调整,应对关联官员落马的影响;其次,政商关系的建立需要关联双方长期相互的专有性投资(Williamson,1983),在官员落马之后,关联企业难以很快建立新的政商关系。因此,随着政商关系的切断,企业的商业模式和信息披露动机会发生改变,分析师获取信息的门槛降低,加剧分析师工作复杂性的因素减弱甚至消失,分析师面临的选择性披露程度下降。因此,本文提出以下假说:

假说1:相对于对照组,在官员落马后,关联企业的分析师盈余预测准确性提高,分歧度降低,分析师跟踪数量增多。

(二)政商关系与股价同步性

如前所述,政商关系的存在降低了财务报告和分析师两个主要信息传递渠道的效率,导致企业信息环境质量下降。已有研究指出,财务报告和分析师报告是传递企业价值相关信息,缓解企业与外部投资者间的信息不对称,提高企业信息环境质量的重要渠道(Bhattacharya等,2003;白晓宇,2009)。然而,政商关系降低了企业通过财务报告传递信息的效果,并显著增加了分析师获取和分析企业价值的难度和成本。根据已有研究,信息环境较差的企业股价同步性较高(Morck等,2000;李增泉,2005;朱红军等,2007)。而随着腐败官员的落马,上述导致财务报告质量降低,以及分析师跟踪和分析工作成本升高的因素减弱或者消失,分析师的信息传递作用将增强。因此,本文提出以下假说:

假说2:相对于对照组,在官员落马后,关联企业的股价同步性显著下降。

三、研究设计

(一)样本选取与数据来源

本文选取与省部级及以上官员有关联的企业作为研究对象,原因在于:首先,官员级别决定了可供企业寻租的权力大小,以及政商关系对企业经营的影响程度;其次,这些官员位高权重,大量涉及政商关系的内幕信息会伴随落马事件同时曝光,企业难以在短时间内建立新的政商关系。本文手工收集了2005−2011年24位省部级及以上落马官员的信息,然后依据公开披露的法院判决书、媒体报道和落马官员管辖范围内的上市企业董事、监事、高管以及大股东的个人背景和简历等信息,确认了136家受到影响的政商关联上市公司,其中基于法院判决书和媒体报道判定的关联企业47家,基于个人背景信息判定的关联企业89家。

样本构建的具体步骤如下:(1)确定2005−2011年省部级以上落马官员的双规日期作为事件日;(2)基于法院判决书和官方媒体报道确定第一类关联企业;(3)基于落马官员的简历背景信息确定第二类关联企业,判断依据为落马官员所辖省份上市企业的董事、监事、高管或股东与落马官员在求学或职业路径上有重叠,或是落马官员近亲在所辖省份上市企业中担任要职;(4)剔除官员落马时还未IPO的关联企业;(5)若上市企业同时与多名落马官员有关联,以最早落马的关联官员来确定事件日;(6)按照企业所在地、行业类别、所有权性质、财务年度和总资产规模,在非关联上市企业中选取对照样本。①在控制了企业所在地、行业类别、所有权性质和财务年度后,我们选取落马当年资产总值最接近的上市企业作为关联企业的对照组,得到123个对照企业。考虑到落马官员对所管辖行政区域内的上市企业的影响力大于相同行业的外省上市企业,我们选择放松行业类别进行匹配,确定了136家关联企业的对照组。

官员落马数据由手工收集整理完成,分析师预测、财务和资本市场数据来自CSMAR和Wind数据库。借鉴已有研究,本文采用以下标准对样本进行筛选与处理:(1)剔除金融行业的上市公司样本;(2)剔除净资产小于0的样本;(3)剔除相关数据缺失的样本;(4)为了消除异常观测值对检验结果的影响,对所有连续变量进行上下1%的Winsorize处理。此外,本文对t检验值进行了异方差修正,并参考Petersen(2009)的研究做了样本公司层面的Cluster处理。

(二)模型设定与变量定义

根据 Hope(2003)、Chen 等(2010)、白晓宇(2009)、官峰等(2015)以及姜付秀等(2016)等研究,本文构建了模型(1)、模型(2)和模型(3),分别从盈余预测误差、预测分歧和跟踪人数三个维度来检验政商关系对分析师行为的影响,即假说 1。②现有文献采用的盈余预测度量方法并不一致,按照预测主体大致可分为三类:第一类以分析师个人作为盈余预测主体(游家兴等,2017);第二类以分析师所在券商作为盈余预测主体(姜付秀等,2016);第三类直接采用分析师报告的署名分析师团队作为盈余预测主体(刘文军和谢帮生,2017)。本文使用前两类构建主要变量,以第三类作为稳健性检验。根据 Piotroski和 Roulstone(2004)、Gul等(2010)以及王艳艳等(2014)等研究,本文构建了模型(4)来检验企业股价同步性,即假说2。

1.被解释变量

fcst_error为t年跟踪企业i的所有分析师最后一次盈余预测误差绝对值的均值,计算公式为:|分析师预测每股盈余−公司实际每股盈余|/年初收盘价,数值越小,盈余预测越准确。fcst_error_b为基于所有券商最后一次盈余预测计算的预测误差(姜付秀等,2016;游家兴等,2017)。disp为t年跟踪企业i的所有分析师最后一次每股盈余预测的标准差,并用年初股价进行标准化处理,数值越大,分析师预测分歧度越大。disp_b为基于所有券商最后一次盈余预测计算的分歧度(储一昀和仓勇涛,2008)。pnum为t年对企业i做盈余预测的分析师数量的自然对数。bnum为t年对企业i做盈余预测的券商数量的自然对数(Hope,2003;储一昀和仓勇涛,2008)。本文参考Morck等(2000)及李增泉(2005)的方法,利用模型回归得出的R2来衡量股价同步性(sync),R2越大,股价同步性越高,表明股票价格中的个股基本面信息越少。①参照Gul等(2010)及王艳艳等(2014)的做法,要求个股交易天数不少于200天;另外,参照已有文献对R2进行正态转换,即sync=Log(R2/(1−R2))。

2.解释变量

若为落马官员关联企业,connected取1,对照企业取0。其系数b3表示官员落马前关联企业与对照企业在分析师行为和股价同步性方面的差异。本文预期b3在模型(1)、模型(2)和模型(4)中显著为正,在模型(3)中显著为负。在官员落马事件前两年,post取0,落马事件后两年取1。为了排除落马事件本身产生的增量公众关注对企业信息环境的影响,我们剔除了事件当年。同时,在拓展性检验中,本文延长了观测窗口,在官员落马事件后三年,post取1。交乘项connected×post是本文重点关注的解释变量,其系数b1表示官员落马后关联企业在分析师行为和股价同步性方面的变化。本文预期b1在模型(1)、模型(2)和模型(4)中显著为负,在模型(3)中显著为正。也就是说,在官员落马之后,关联企业的分析师盈余预测准确性提高,预测分歧度降低,分析师跟踪人数增加,股价同步性降低。

3.控制变量

根据 Hope(2003)、Chen 等(2010)、白晓宇(2009)、官峰等(2015)以及姜付秀等(2016)等研究,本文在模型(1)、模型(2)和模型(3)中控制了以下变量:企业资产规模自然对数size;第一大股东持股比例lshr1;企业盈利能力,使用总资产收益率roa衡量;无形资产比例intangible;资产负债率leverage;企业成长性,使用tobinq度量;企业财务报告审计质量,使用是否“四大”审计big4度量;企业经营活动的波动性,使用企业过去三年经营活动现金流标准差cfstd和销售收入标准差salestd衡量;上市年数自然对数list。另外,根据 Piotroski和 Roulstone(2004)、Gul等(2010)以及王艳艳等(2014)的研究,在检验股价同步性时增加了以下控制变量:股票活跃程度turnover,使用股票的年平均换手率度量;盈余波动性roastd,使用企业过去三年roa的标准差衡量;是否国有企业soe;行业规模indsize,用行业内企业总资产之和的自然对数衡量;行业内公司数量indnum。同时,本文在检验中均控制了行业和年度的影响。

四、实证结果分析

(一)描述性统计

变量connected的均值为0.54,表明在删除变量缺失样本后,关联企业与对照企业的比例依然平衡。post的均值为0.51,这保证了主要解释变量的观测值在官员落马前后以及关联企业和对照企业间的平衡。股价同步性(sync)的均值为−0.19,模型回归得出的R2约为0.45,与已有研究得到的 0.41 相当(Piotroski和 Roulstone,2004;Gul等,2010),但高于 Morck 等(2000)以及 Jin 和Myers(2006)报告的绝大多数国家。第一大股东持股比例lshr1的均值为39.84%,标准差为17%,说明我国的政治关联企业大多是一股独大或股权集中度较高的企业。这符合本文的预期,基于政治关联的关系型交易需要交易双方有很强的信任,即交易只能在有特殊身份的小圈子里进行,且需要参与者具有足够的履约能力。

(二)政商关系与分析师行为

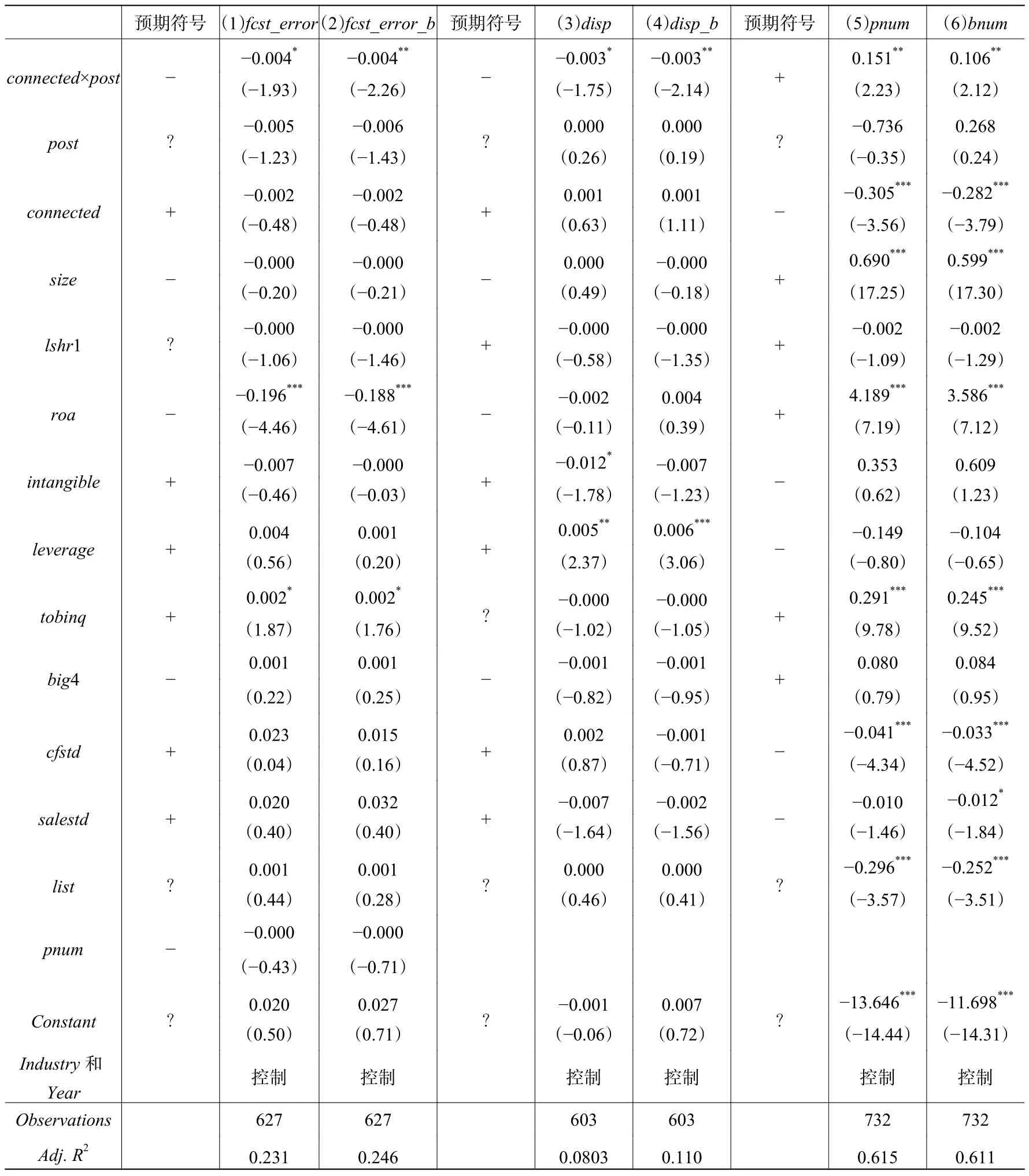

表1是基于模型(1)至模型(3)的假说1检验结果。其中,列(1)和列(2)检验政商关系对分析师预测准确性的影响。结果显示,无论基于分析师计算的预测误差fcst_error,还是基于券商计算的预测误差fcst_error_b,解释变量connected×post的系数均显著为负。这表明官员落马后,关联企业隐瞒政商关联信息的动机减弱,分析预测工作的复杂程度降低,分析师分析关联企业价值的难度下降,从而盈余预测准确性提高。这符合假说1的预期,且与已有文献基于跨国数据的研究结论一致(Chen等,2010)。列(3)和列(4)考察了政商关系对分析师预测分歧度的影响,connected×post的系数显著为负。在官员落马前,跟踪关联企业的分析师获取私有信息的能力存在差异,政商关系的复杂性和不确定性导致分析师在信息解读方面也存在差异;而官员落马切断了政商关系,上述影响因素减弱或消失,降低了分析师的预测分歧度。列(5)和列(6)结果显示,无论采用哪个分析师跟踪数量衡量指标(pnum和bnum),connected×post的系数均在5%的水平上显著为正。这表明在官员落马后,跟踪政商关联企业的分析师和券商都显著增加。

表1 政商关系与分析师行为

(三)政商关系与股价同步性

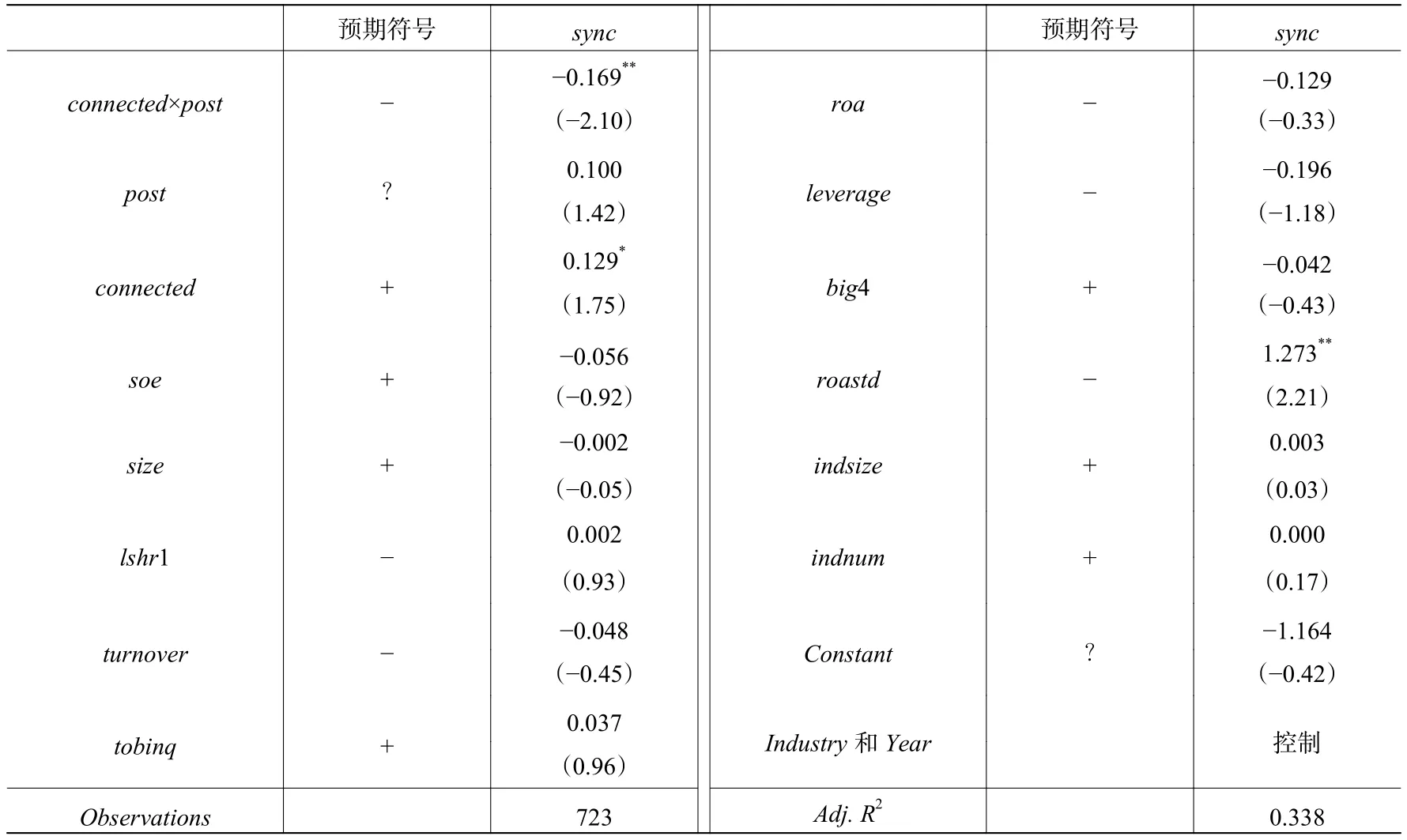

表2是基于模型(4)的假说2检验结果。从中可见,connected的系数显著为正,说明在官员落马前,关联企业的股价同步性显著高于非关联企业,信息环境较差。connected×post的系数在5%的水平上显著为负,说明关联企业的信息环境在官员落马后得到改善,表现为股价同步性显著下降。

表2 政商关系与股价同步性

(四)政商关系对企业信息环境的影响路径

政商关系对企业信息环境的影响存在两种路径:企业信息披露质量提高和分析师跟踪数量增加。基于已有文献发现(Fan等,2014),本文认为反腐导致官员落马后,政商关联企业信息环境改善,即股价同步性降低,主要源自分析师跟踪数量增加。参照肖志超和胡国强(2018)的研究,本文以关联企业样本为研究对象,构建了模型(5)、模型(6)和模型(7),以检验政商关系对企业信息环境的影响路径。表3 中列(1)为模型(5)的检验结果,列(2)和列(3)为模型(6)的检验结果,列(4)和列(5)为模型(7)的检验结果。从中可见,系数b1在模型(5)中显著为负,在模型(6)中显著为正;而在模型(7)中,b1不显著,b2显著为正。可见,反腐导致官员落马后,政商关联企业信息环境的改善主要源自分析师跟踪数量的增加。

表3 政商关系对企业信息环境的影响路径

续表3 政商关系对企业信息环境的影响路径

五、拓展性分析与稳健性检验

(一)基于地区制度环境的拓展性分析

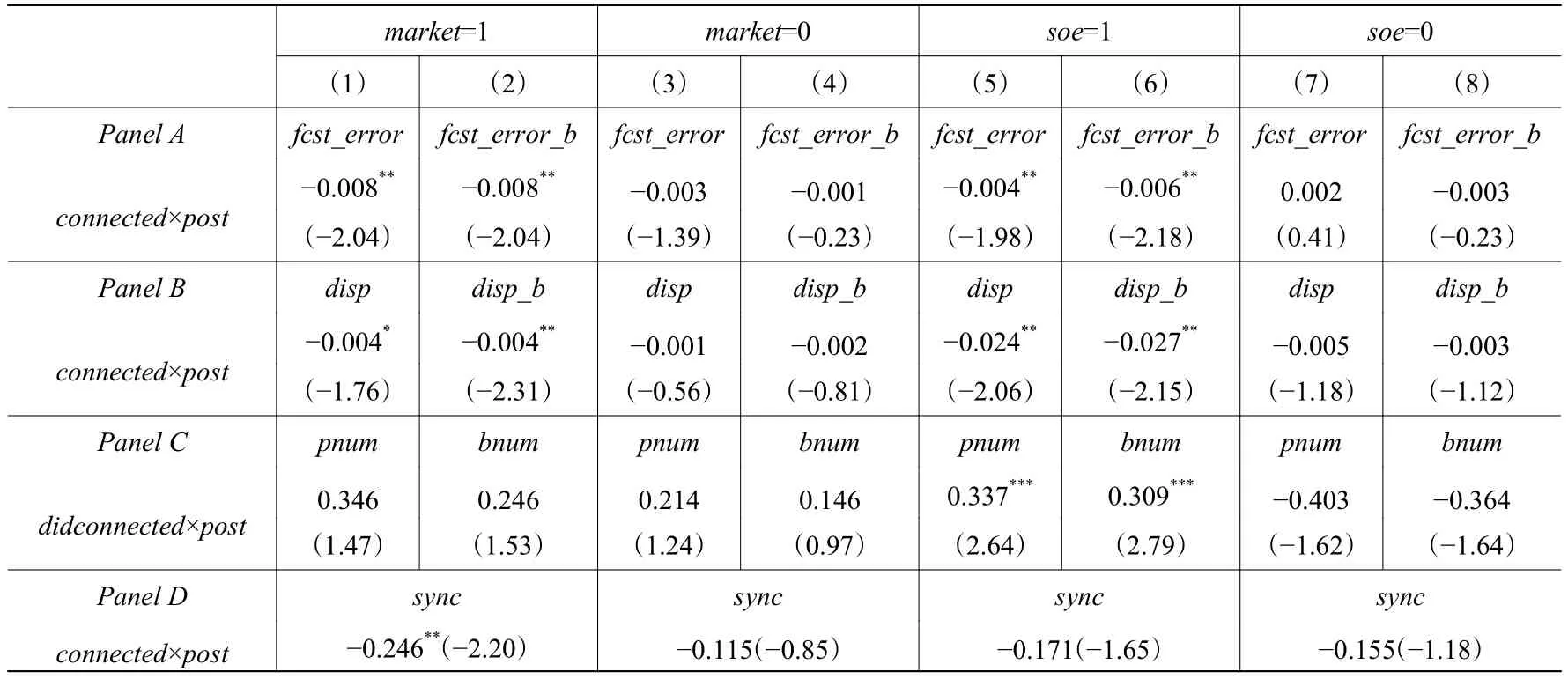

本文根据樊纲等(2011)①由于樊纲等(2011)中的市场化指数只更新到2010年,本文2011-2013年的market指标按照2010年市场化指数进行分组。的地区市场化指数,将研究对象分为高低两组进行分组检验。表4中列(1)至列(4)显示,在分析师预测误差、预测分歧度和股价同步性的检验中,connected×post的系数均在市场化程度较高组中(market=1)更加显著。在经济转轨过程中,我国各地区正式制度的完善程度存在差异。在市场化程度较低的地区,正式制度不够完善,企业难以单纯依靠市场化方式获得竞争优势,企业交易更多地依赖于各种“关系”。因此,反腐切断政商关系后,其他关系型交易仍对分析师预测和企业信息环境产生负面影响。

表4 基于地区制度环境和产权性质的拓展性分析

(二)基于企业产权性质的拓展性分析

张玮倩和方军雄(2016)研究发现,官员腐败对不同产权性质企业的影响存在差异。因此,本文基于企业产权性质进行了分组检验。表4中列(5)至列(8)结果显示,反腐带来的政商关系变化对分析师预测特征、分析师数量和企业信息环境的影响在国有企业(soe=1)中更加明显,表明官员落马对国有企业的影响更大。主要原因在于:第一,与国有企业相比,除了政商关系外,民营企业拥有更多的私人社会关系,这些社会关系仍对分析师预测和企业信息环境产生负面影响。第二,表5显示,在官员落马当年和次年,国有关联企业高管变更的概率更高。换言之,国有企业高管更有可能受到官员落马的牵连,而高管变更会加剧官员落马对关联企业的影响。

表5 官员落马后高管变更概率

(三)基于深圳上市样本的检验

本文以深圳上市的子样本为研究对象,检验了政商关系是否影响企业信息披露质量。以上市公司当年的信息披露考评得分作为被解释变量score,得分1到4分别表示“优秀”“良好”“合格”“不合格”四个等级。检验结果显示,主要解释变量connected×post不显著,表明官员落马后,政商关联企业的信息披露质量没有明显提高。这与Fan等(2014)的研究发现一致,并进一步验证了政商关联企业股价同步性的降低主要是分析师数量增加所致。

(四)基于不同变量度量方法和窗口期的稳健性检验

参照刘文军和谢帮生(2017)的研究,本文以分析师署名团队作为分析师行为的计量基础,重新检验了假说1和假说2。研究发现,本文主要变量connected×post的系数仍符合预期。另外,考虑到官员落马后社会公众和媒体的关注增加,可能改善公司信息环境,本文延长了观测窗口,在官员落马后三年post取1。延长观测窗口,结果仍符合预期,排除了社会公众和媒体关注对本文研究结论的影响。

六、结 论

本文研究了企业政商关系与分析师预测行为和企业信息环境之间的因果关系和影响机制。在官员落马前,政商关联企业对于信息披露比较谨慎,财务报告反映企业价值的能力受到限制(Fan等,2014),且政商关系对企业价值的影响存在不确定性。这些都增加了分析师获取信息和分析企业价值的难度和成本,降低了分析师的信息传递效率,从而导致企业信息环境较差;一旦反腐导致政商关系断裂,上述影响因素减弱或消失,更多的分析师会关注企业,且获取信息并进行分析的难度和成本降低,从而有助于改善企业信息环境,表现为股价同步性下降。进一步研究发现,分析师行为在官员落马与企业信息环境改善之间发挥中介效应。

本文的研究表明反腐能够提高分析师的信息中介作用,并改善企业的信息环境,验证了“反腐有助于资源配置”这一命题。本文的研究为反腐败的经济后果提供了基于分析师视角的经验证据。另外,本文表明分析师是传递企业信息的重要渠道,积极推动分析师职业的发展对于资本市场的完善和发展至关重要。最后,本文的研究结论有助于解释2015年7月份我国A股反复出现的“千股跌停”现象。各类关系型交易模式减弱了企业的信息披露动机,增加了分析师预测的复杂性和难度,从而中国上市公司股价表现出较高的同步性。

* 作者还感谢上海立信会计金融学院序伦青年学者项目的资助。

[1]白晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究,2009,(4):92−112.

[2]储一昀,仓勇涛.财务分析师预测的价格可信吗?——来自中国证券市场的经验证据[J].管理世界,2008,(3):58−69.

[3]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].经济科学出版社,2011.

[4]官峰,靳庆鲁,张佩佩.机构投资者与分析师行为——基于定向增发解禁背景[J].财经研究,2015,(6):132−144.

[5]姜付秀,石贝贝,马云飙.董秘财务经历与盈余信息含量[J].管理世界,2016,(9):161−173.

[6]李增泉.所有权结构与股票价格的同步性——来自中国股票市场的证据[J].中国会计与财务研究,2005,(3):57−100.

[7]李增泉.关系型交易的会计治理——关于中国会计研究国际化的范式探析[J].财经研究,2017,(2):4−33.

[8]刘文军,谢帮生.分析师预测信息来源的新发现:会计师事务所[J].财经研究,2017,(5):76−88.

[9]宋乐,张然.上市公司高管证券背景影响分析师预测吗?[J].金融研究,2010,(6):112−123.

[10]唐松,胡威,孙铮.政治关系、制度环境与股票价格的信息含量——来自我国民营上市公司股价同步性的经验证据[J].金融研究,2011,(7):182−195.

[11]王艳艳,于李胜,安然.非财务信息披露是否能够改善资本市场信息环境?——基于社会责任报告披露的研究[J].金融研究,2014,(8):178−191.

[12]肖志超,胡国强.会计信息预测宏观经济增长的实现路径:盈余传导与风险感知[J].财经研究,2018,(1):61−74.

[13]游家兴,周瑜婷,肖珉.凯恩斯选美竞赛与分析师预测偏差行为——基于高阶预期的研究视角[J].金融研究,2017,(7):192−206.

[14]张奇峰,戴佳君,樊飞.政治联系、隐性激励与企业价值——以民营企业在职消费为例[J].会计与经济研究,2017,(3):56−71.

[15]张玮倩,方军雄.地区腐败、企业性质与高管腐败[J].会计与经济研究,2016,(3):3−24.

[16]赵良玉,李增泉,刘军霞.管理层偏好、投资评级乐观性与私有信息获取[J].管理世界,2013,(4):33−45.

[17]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007,(2):110−121.

[18]Amihud Y.Illiquidity and stock returns:Cross-section and time-series effects[J].Journal of Financial Markets,2002,5(1): 31−56.

[19]Bhattacharya U,Daouk H,Welker M.The world price of earnings opacity[J].The Accounting Review,2003,78(3):641−678.

[20]Cao Y,Guan F,Li Z,et al.More than skin-deep? Beauty and the performance of sell-side financial analysts[R].Working Paper,2018.

[21]Chaney P K,Faccio M,Parsley D.The quality of accounting information in politically connected firms[J].Journal of Accounting and Economics,2011,51(1−2): 58−76.

[22]Chen C J P,Ding Y,Kim C.High-level politically connected firms,corruption,and analyst forecast accuracy around the world[J].Journal of International Business Studies,2010,41(9): 1505−1524.

[23]Chen S P,Matsumoto D A.Favorable versus unfavorable recommendations:The impact on analyst access to management-provided information[J].Journal of Accounting Research,2006,44(4): 657−689.

[24]Claessens S,Feijen E,Laeven L.Political connections and preferential access to finance:The role of campaign contributions[J].Journal of Financial Economics,2008,88(3): 554−580.

[25]Clement M B.Analyst forecast accuracy: Do ability,resources,and portfolio complexity matter? [J].Journal of Accounting and Economics,1999,27(3): 285−303.

[26]Cohen L,Frazzini A,Malloy C.Sell-side school ties[J].The Journal of Finance,2010,65(4): 1409−1437.

[27]Faccio M.Politically connected firms[J].The American Economic Review,2006,96(1): 369−386.

[28]Fan J P H,Wong T J,Zhang T.Politically connected CEOs,corporate governance,and post-IPO performance of China’s newly partially privatized firms[J].Journal of Financial Economics,2007,84(2): 330−357.

[29]Fan J P H,Rui O M,Zhao M.Public governance and corporate finance:Evidence from corruption cases[J].Journal of Comparative Economics,2008,36(3): 343−364.

[30]Fan J P H,Guan F,Li Z,et al.Relationship networks and earnings informativeness:Evidence from corruption cases[J].Journal of Business Finance & Accounting,2014,41(7−8): 831−866.

[31]Gul F A,Kim J B,Qiu A A.Ownership concentration,foreign shareholding,audit quality,and stock price synchronicity:Evidence from China[J].Journal of Financial Economics,2010,95(3): 425−442.

[32]Harris M,Raviv A.Differences of opinion make a horse race[J].The Review of Financial Studies,1993,6(3):473−506.

[33]Healy P M,Hutton A P,Palepu K G.Stock performance and intermediation changes surrounding sustained increases in disclosure[J].Contemporary Accounting Research,1999,16(3): 485−520.

[34]Hope O K.Disclosure practices,enforcement of accounting standards,and analysts’ forecast accuracy:An international study[J].Journal of Accounting Research,2003,41(2): 235−272.

[35]Jin L,Myers S C.R2around the world:New theory and new tests[J].Journal of Financial Economics,2006,79(2):257−292.

[36]Kandel E,Pearson N D.Differential interpretation of public signals and trade in speculative markets[J].Journal of Political Economy,1995,103(4): 831−872.

[37]Lang M H,Lundholm R J.Corporate disclosure policy and analyst behavior[J].The Accounting Review,1996,71(4):467−492.

[38]Leuz C,Verrecchia R E.The economic consequences of increased disclosure[J].Journal of Accounting Research,2000,38(S1): 91−124.

[39]Mayew W J.Evidence of management discrimination among analysts during earnings conference calls[J].Journal of Accounting Research,2008,46(3): 627−659.

[40]Morck R,Yeung B,Yu W.The information content of stock markets: Why do emerging markets have synchronous stock price movements?[J].Journal of Financial Economics,2000,58(1−2): 215−260.

[41]Petersen M A.Estimating standard errors in finance panel data sets: Comparing approaches[J].Review of Financial Studies,2009,22(1): 435−480.

[42]Piotroski J D,Roulstone D T.The influence of analysts,institutional investors,and insiders on the incorporation of market,industry,and firm-specific information into stock prices[J].The Accounting Review,2004,79(4): 1119−1151.

[43]Williamson O E.Credible commitments: Using hostages to support exchange[J].The American Economic Review,1983,73(4): 519−540.

猜你喜欢

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

中央社会主义学院学报(2017年1期)2017-04-16

湖南行政学院学报(2016年6期)2017-01-15

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

中央社会主义学院学报(2016年4期)2016-03-01

湖湘论坛(2016年6期)2016-02-27

医学研究杂志(2015年11期)2015-06-10