“类国企化”是否损害民营企业的投资效率

——基于中国民营上市公司的经验证据

2018-06-28 03:13

现代财经-天津财经大学学报 2018年7期

(石河子大学 经济与管理学院,新疆 石河子 832000)

一、问题的提出

二十世纪初期,国有企业在欧洲国家兴起并得到迅猛发展,但到了上世纪80年代,国家所有制引发的委托代理问题与政策性负担使国有企业效率低下的弊端逐渐显露,英国政府率先大范围公开拍卖国有企业,在全球范围内掀起了国企的私有化浪潮。为了激活国有企业,使国有企业摆脱效率低、业绩差的困境,我国自1992年以来,也走上了国企的民营化道路。据世界银行统计,在2000-2008年间,中国共有183件100万美元以上的国企民营化事件。

然而,新兴加转轨背景下的中国在国有企业积极引入民营成分、追求民企高效率的同时,民营企业对国有企业也有着诸多的“羡慕”。由于国企的天然政治关联,国企往往比民营企业更易获得更多的长期贷款、财政补贴以及各种政策性便利等诸多好处[8,12,27-28]。那么,对于在“事前的”政策安排以及“事后的”市场竞争方面都面临“歧视”的我国民营企业来说,要想在激烈的市场竞争中保持生存和发展,民企是否会主动采取一些“迎合”或模仿的手段,即采取与国企相似的经营行为,进而走上“类国企化”的道路呢?Allen[43]的研究表明,在经济体

制不够完善、法律保护较弱的中国,民营经济之所以能够迅速发展,在于民营企业找到了很好的非正式机制,即基于关系、名誉和信任基础上的替代机制:寻租竞争、构建政治关联[7,20,33]。事实上,民企的这种利用“后天努力”弥补“先天禀赋缺陷”的做法,确实可以帮助企业寻获更多的融资便利[1,21]、税收优惠[32]以及政府补贴[34]等诸多稀缺资源。然而,民企的这种“类国企化”行为对其投资效率的影响又如何呢?民企在“效仿”国企的同时,是否也会走上国企投资低效的老路?又是否会造成更大或更普遍的效率与福利损失呢?诸此等等问题,现有研究并未给出令人信服的解释甚至尚未予以明确的关注。现有研究仍然集中于探讨国企与民企的待遇差别以及国企的效率损失问题,绝少涉及对于民企竞争行为(转变)及其经济后果的分析与评判;而考虑到民企的数量及其规模等背景,在我国全面推进市场化改革的新时期(深入推进国企改革、优化产业结构、重振民营经济等),民企的这种“类国企化”行为可能会造成更大的效率损失。投资效率是衡量公司绩效的重要指标,投资决策攸关公司成败,鉴于此,本文拟从投资效率的视角深入考察我国民企的“类国企化”行为的经济后果。

产品市场竞争(PMC)是公司重要的外部治理机制,充分的市场竞争和优胜劣汰的市场竞争机制有助于弥补公司治理的缺陷、优化资源配置,进而有助于提升企业的投资效率。然而,在新兴与转轨制度背景下的中国,国企仍然享受着诸多的管制便利,而民企在要素资源的获取以及市场竞争的参与等方面仍然面临诸多劣势,尚无法与国企进行公平竞争。为了生存与发展,民企就会模仿国企的经营行为即采取“类国企化”方式获取要素资源并参与竞争。那么,这种企业间的竞争模仿现象和非市场化的竞争行为的“普及”是否会阻碍甚至恶化我国的产品市场竞争环境呢?产品市场竞争环境的变化对民企投资效率的影响又是怎样的?企业经营行为(模式)的变迁是内生于其所在的行业竞争环境及其制度背景的,在政府依然是资源配置的主导力量、国企依然享受诸多管制便利的新兴与转轨经济背景下的我国,广大民企的经营行为转变即其“类国企化”选择很可能会进一步加剧市场的无序竞争,进而有损甚或造成更大的效率损失,而现有研究尚未对这些问题予以深入的考察。

基于上述考虑,本文主要关注如下三个问题:其一,民企的“类国企化”取向是否普遍存在?如果存在,民企的“类国企化”取向的制度渊源是什么?其二,民企的这种所谓的“理性选择”(竞争模仿)在我国市场化改革不断深化并日益凸显其法制经济之本质特征的背景下*从长远看,在制度环境日益完善的新时期,这样的获利渠道必将日趋狭窄,其成本也会日趋高昂(Chen和Puttitanun, 2005)。,如何影响民企的投资效率?本文试图厘清“类国企化”取向影响民企投资效率的作用机制;其三,政府干预作为影响企业尤其是民企“类国企化”选择的一个制度背景,是否会加剧民企的“类国企化”取向及其投资效率损失?

在我国进一步推进以优化政企关系与国企治理为核心的经济体制改革,进一步优化市场竞争环境以及推动落实中共十八届三中全会《决定》提出的全面深化改革的新时期,相比于现有研究,本文的差异化贡献应该主要体现在以下两方面:(1)现有研究仍多单向关注国企的效率、国企民营化及国企治理等方面,尚无直接关注民企“类国企化”取向及其形成路径与经济后果的相关研究,本文在政治关联的基础上进一步界定了民企的“类国企化”行为,并从投资效率的角度考察了民企经营行为变化的经济后果;(2)本文基于产品市场竞争的新颖视角,为中国诸多民企的“类国企化”行为及其效率损失提供了机理解释,对于促进企业治理尤其是民企的可持续发展以及行业竞争格局的优化等具有明确的参考价值。

二、理论分析、文献综述与研究假设

(一)民企的“类国企化”取向的形成

众所周知,中国“渐进式改革”的成功主要得益于实现了所谓的“增长衔接”[28],即集体经济依赖“模糊产权”结构和地方政府的金融支持弥补了国家通过价格双轨、金融补贴及强有力的金融控制下国有经济的产出下降,而民营经济又在20世纪90年代时期迅速崛起弥补了集体经济暴露出“模糊产权”的局限性和过渡性而出现的停滞。此时,民营经济的崛起除了得益于民营企业家勇于开拓、积极创新的精神以外,更是得益于改革开放时代背景下各级政府的积极支持,是一系列制度的创新变革与良性变迁的结果[4]。然而,民营经济从上世纪90年代以来在面对着越来越紧的发展约束(产权保护、市场准入等)的情况下却依然保持着较快的增长,为我国国民经济的发展做出了巨大的贡献,其顽强的生命力被Allen叹服为“中国发展之谜”*一方面,Allen对中国经济的高速增长的现状表示惊讶,一方面也表示出无法从中国正式的金融与法律制度中得到解释。因此,他从非正式制度安排的视角来解释中国的民营企业崛起之谜。。随着改革开放三十年来我国的市场经济体制逐步确立,虽然政府干预在逐步减少,但在以“政治集中、经济分权”为主要制度背景的中国渐进式改革模型下,资源配置仍呈现出显著的非市场化特征,政府对稀缺资源的控制和对经济干预的能力依然很强,仍在资源配置过程中发挥着极为重要的作用。因此,企业会有强烈的动机通过建立显性或隐形的政治关系,以获取更多的优惠政策[37]和投资项目[20,30]、更多的银行贷款和更长的还款期限[27]、更多的政府好感与信任[11],从而使政府制定出有利于其自身发展的政策[34,49]。

近年来(尤其在中共“十六大”以后),一个值得关注的现象是中国民营企业的企业家们参政议政的积极性急剧提高,越来越多的民营企业家主动参政议政,并且取得了一定的政治地位*邓建平和曾勇(2010)的研究数据表明,在我国,存在政治关联的民营企业的占比已经接近67%。[6]。正如Fisman所说,作为一种有价值的企业资源,民营企业家不惜花费大量的时间、精力与金钱在同政府打交道[18]、处理与政府官员关系上,以寻求政治庇护及获取当地政府在能源、金融等稀缺资源供应上的支持,政治战略的运用越来越被民营企业所重视[5]。已有研究表明,由于中国尚未完全形成以市场为主导的资源配置体系,制度环境相对不稳定、市场机制相对不完善,这使广大民企很难得到与国企相同的待遇。在这种民企受制于“先天的”产权劣势的情况下,要想同国企“争衡”,民企只能依靠其“后天的努力”,即依赖于一些如政治关联、寻租等的替代性的非正式机制来争取政府的青睐和政策的适度倾斜,以突破限制其发展的诸多制度性障碍[19],才能在国企“不屑”的微利空间之外谋取到竞争性收益。寻租行为是高度竞争的,竞争方式往往具有“传染/模仿效应”,在利益的诱导下,作为理性经济人的企业,其竞争行为往往是趋同的。企业的外部环境和企业自身行为存在着交互作用,企业之间、企业家之间也存在着潜在的互动[31],国企享受的诸多管制便利势必会诱致民企的经营行为转变,进而引致更多民企的“理性”追随或模仿,尤其是在这种非市场化的行为转变获取了更大利润的时候就更会如此。

基于此,将民企的“类国企化”选择界定为:在政府依然是资源配置的主导力量、国企依然享受诸多管制便利的我国新兴加转轨的经济和制度背景下,由政府的倾向性加差别化政策以及国企享受的管制便利所诱导的,很多民企通过非市场化手段(如政治关联、寻租等)在要素资源获取、市场竞争参与等方面,采取的与国企经营发展模式相类似的“竞争模仿”现象。

民企的这种以非市场化手段采取与国企经营发展模式类似的“竞争模仿”行为即“类国企化”选择,为民营企业带来了更多的融资便利、税收优惠、产权保护、更低的行业进入壁垒等,为其自身的发展谋得了更多的利益[11];在此背景之下,众多中小型民营企业对其市场势力的争取和巩固、甚至是对垄断势力的追求,必将更加依赖于政府的直接赋予或政企的相互寻租;而那些既有规模已经做大以及市场地位已日益巩固的大型民企,则很可能会因政府的“青睐”而逐渐演变为更强大的“行政性垄断”企业。可以预见,更多的民企在实质上已经日益“退变”为“类国企”。

(二)民企的“类国企化”与投资效率

在深化改革的关键时期,优化投资结构是扩大内需与转变经济发展方式的主要内容,企业的投资效率差异及其影响因素,长期以来一直备受关注。企业主要通过融资和投资行为参与市场竞争,而企业的投资行为主要由企业的融资能力与水平决定。现实中的企业普遍具有扩张冲动[7,13],那些更易获得更多贷款尤其是长期贷款的企业,往往拥有更多的投资机会。因证券市场上的权益融资需要满足更多的条件,银行贷款一直是我国企业的主要资金来源,故银企关系及其背后的政企关系就成为制约我国民营企业发展及其投融资行为的关键环境因素。相对于一般民企,那些“类国企化”的民企,因其获得了政府的管制便利,故拥有更强的融资能力以及更好的融资预期,即“类国企化”的民企如同国有企业一样,面临着更小的融资约束,也因此更容易产生过度投资行为。很多学者运用投资——现金流敏感度从公司治理的角度分析发现,更多的融资便利以及补贴优惠带来的更多现金,更易造成企业的投资效率损失[30]。

另一方面,企业内部的代理问题以及管理层过度自信的存在,往往是引致公司投资低效的根源。为维护和提升其政治地位,管理层往往会通过不断扩大企业规模以巩固其政治资本。与国有企业以及其他大型企业一样,那些面临较少融资约束的“类国企化”民企,也很可能会为了追求建立企业帝国而不断扩大投资规模,甚至投资净现值为负的项目,进而产生过度投资。同时,与国企的高管相类似,那些拥有或获得了政治资源优势的民营企业家们,往往也会更加自信,并对其已“获得甜头”的政治资源产生更强的依赖,而这会进一步加剧企业的代理问题(如更多的寻租等),进而促生更多的非效率投资。基于此,本文首先提出如下假设1。

H1民企的“类国企化”行为会损害其投资效率。

(三)民企的“类国企化”、产品市场竞争与投资效率

充分的市场竞争和优胜劣汰的市场化机制有助于弥补公司治理的缺陷,提升资源配置的效率[51]。那么,当民企凭借自然竞争而获取和创造其核心竞争优势的市场化导向转变为依赖政治关联、寻租等非市场化手段的“类国企化”取向时,这些民企的投资效率还会得到可持续提升么?诸多民企的“类国企化”取向在一定程度上反映出我国目前的市场经济体制尚不完善,以公平和效率为核心的市场竞争机制尚未完全确立起来。缺乏一个公平竞争的环境被认为是造成我国国有企业效率低下的一个根本原因[10,17];因此,从长远看,民企的“类国企化”即其通过政治关联、寻租等非市场化竞争手段获取的利益同样也是不可持续的[33,35],尤其是在我国的制度环境日益完善的新时期,这样的获利渠道必将日趋狭窄,而其成本也会日益高昂[47]。

产品市场竞争被认为是公司重要的外部治理机制。然而,在我国新兴加转轨的制度背景下,国企仍然享受着诸多的管制便利,而民企在要素资源的获取以及市场竞争的公平参与等方面仍然面临诸多劣势,尚无法与国企进行公平竞争。企业的经营行为变化时内生于其所在的行业竞争环境和制度背景的,为了谋求生存与发展,民企势必会模仿国企的经营行为即采取“类国企化”的方式获取要素资源并参与市场竞争。可以预见,在政府的倾斜性政策以及国企享受的管制便利的诱导下,广大民企的经营行为转变即其“类国企化”选择(竞争模仿)很可能会进一步加剧市场的无序竞争,扭曲我国的行业竞争结构,进而有损民企的投资效率甚或造成更大的效率损失。

此外,由于信息不对称和契约问题的存在,高昂的外源融资成本(即严重的融资约束)将使企业因内部资金不足而面临被“掠夺”的风险(投融资机会和市场份额),而这种风险主要取决于公司的投资项目与市场竞争者的紧密程度[48],故企业的投资与所在行业的市场竞争程度紧密相关。当企业对于“类国企化”取向下的“关系”而非“能力或效率”产生更强的依赖时,市场的无序竞争以及要素资源“无序”配置(的加剧),不可避免地会导致更大程度或范围的效率损失。可见,产品市场竞争在企业行为选择与其投资效率的变化之间可能具有“中介效应”,民企的“类国企化”选择导致的投资效率损失可能源于行业竞争结构或产品市场竞争环境的变化。基于此,本文提出假设2。

H2民企的“类国企化”行为通过加剧市场的无序竞争进而降低了民企的投资效率。

(四)政府干预、民企的“类国企化”与投资效率

近年来,我国实施积极的财政政策,扩大了政府的投资规模,促进了政府控制企业的投资力度及其预算软约束[29]。与国企相类似,这也会引致“类国企化”民企因滥用资金而产生的非效率投资行为;同时,与国企的政策性负担相类似,那些“类国企化”的民企也会有更强的内在动力去维护或强化其与政府的关系,为了迎合政府的“干预之手”,往往也会迫于政府的政治目标而扩大投资、承担更多的就业和税收等政策目标[40],进而导致企业或投资于不利于自身利益最大化的项目,或对更好的投资机会不再敏感,最终损害其投资效率[6,15,18,53]。

此外,政府的“扶持之手”还会削弱产品市场竞争对于“类国企化”民企的压力或积极影响,阻碍它们通过技术创新的竞争而获取市场竞争的优势。民营经济不仅是支撑我国经济持续快速增长的重要力量,同时也是技术创新的主力军,对于提高我国的自主创新力、推动我国经济的转型升级发挥着举足轻重的作用。诸多学者已经认识到中国近三十年的高速增长主要依靠的是投资驱动的粗放式增长而非生产效率的持续增长获得的[41],而这种粗放式的增长模式已然不可持续。诸多民企的“类国企化”选择的背后正是这种非市场化的、主要依赖政府主导或引导投资以及资源配置的、计划经济思维的、粗放式增长的老路,故其效率自然也是不可持续的;而值得注意的是,最先走上这条道路的恰恰是民企中的那些最有生产效率的企业,这势必会进一步加剧市场的无序竞争甚至会恶化我国的市场竞争环境。保持适度的政企关系无可厚非,这也是各国经济发展的成功实践以及新规制经济学等理论所昭示的客观规律,但政府对于经济的过多干预引致的企业对于管制便利的过度“路径依赖”,也早已被诸多的研究和实践印证其无助于持续提升企业的绩效,且与十八届三中全会《决定》明确的“要保证各种所有制经济依法平等使用生产要素、公开公平公正参与市场竞争、同等受到法律保护”的市场化导向亦背道而驰。在以国企治理为核心的全面深化改革的攻坚时期和深水区,民企的这种“适应性转变”或过度路径依赖无疑会在国企低效垄断的基础上进一步加剧市场的无序竞争,进而加剧政企关系的“恶性循环”。基于此,本文提出假设3。

H3在政府干预较严重的情况下,民企的“类国企化”通过加剧市场的无序竞争更大程度地降低了民企的投资效率。

三、实证研究设计

(一)样本与数据

本文选取2000-2013年我国沪深A股民营上市公司样本,剔除金融业、ST及PT的上市公司、同时发行B股或H股的公司、数据缺失的公司,最终得到7 000个样本观测值。同时,为了剔除极端值的影响,对所有连续变量进行了1%~99%水平的Winsorize处理。本文使用的数据主要来源于CSMAR和RESSET数据库,其中,高管的政治关联是通过CSMAR数据库中的高管个人简历信息手工搜集处理所得。本文的描述性统计及回归检验均使用STATA12.0。

(二)变量设计

1. 被解释变量

投资效率。本文首先根据Richardson(2006)的研究估算出企业正常的资本投资水平,然后以其模型残差的绝对值作为投资效率的代理变量来考察企业的投资效率水平。

2. 解释变量

“类国企化”。如前文分析,将民企的“类国企化”选择界定为“在我国新兴加转轨的制度背景下,由政府的倾向性加差别化政策以及国企享受的管制便利所诱导的、诸多民企通过非市场化手段(如政治关联、寻租等)在要素资源获取、市场竞争参与等方面,采取的与国企经营相类似的竞争模仿行为”。结合我国特定的制度环境,当前中国民企的“类国企化”行为的表现形式或其形成路径可略分为如下两类。

(1)“争宠式”竞争:构建政治关联。关于政治关联的度量,采取现有研究的普遍做法[31],即如果公司的现任董事长或CEO简历中包含“政府”“人大”“政协”或“省委/市委/县委/区委/镇委”时,则定义该公司这一年具有政治关联。

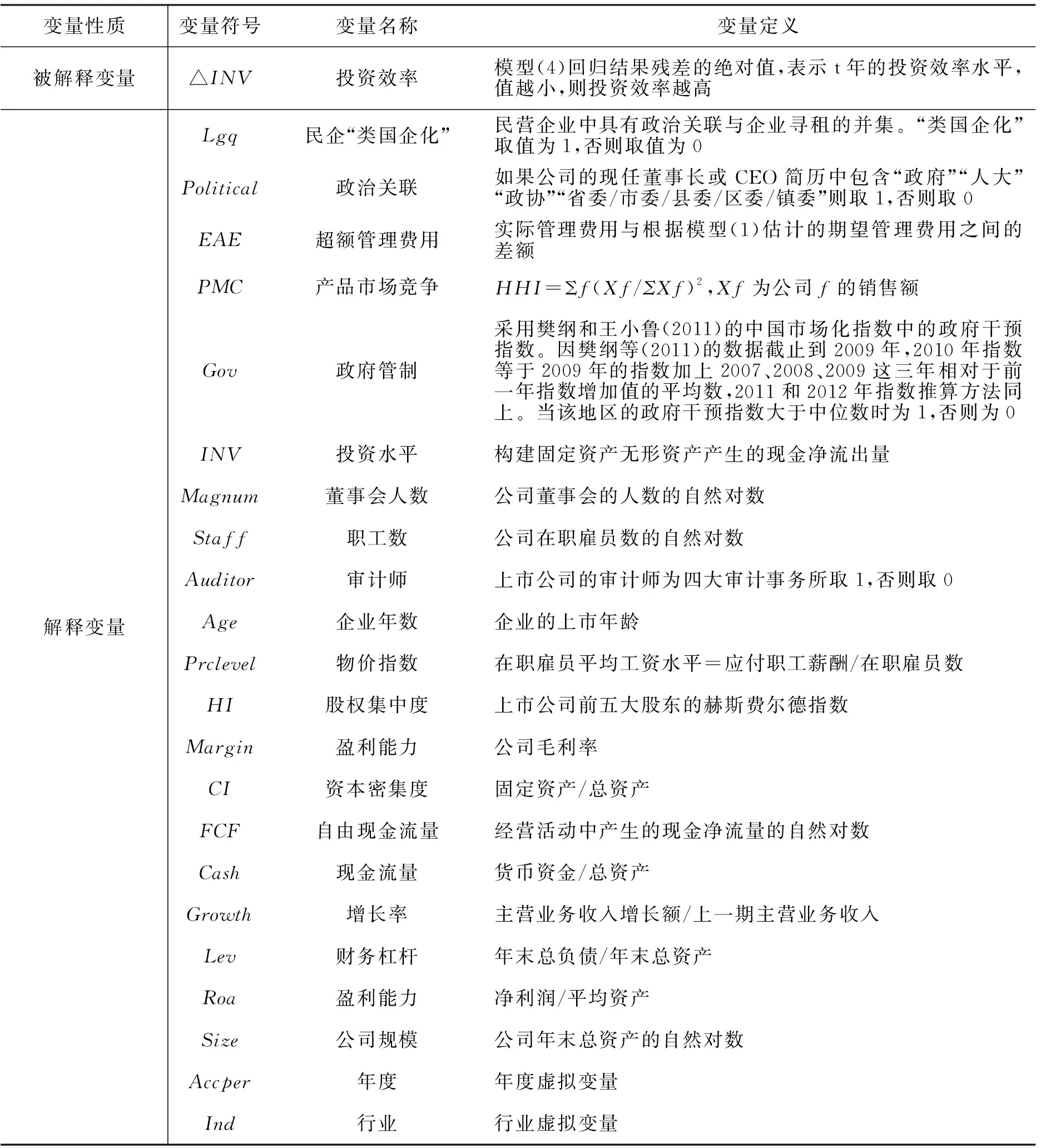

表1 变量定义表

(2)寻租竞争:隐性政治关联。考虑到政治关联与寻租行为的相似性以及其复杂性, 将“寻租”界定为一般或直接的政治关联之外的“隐性”或间接的政治关联,在实际中多数表现为通过利益输送(寻租)或官员贪腐(创租)等非常规手段而谋取到的政府管制便利。由于寻租的隐秘而难以具体量化,相关研究往往通过解读公司财务报表中的“超额管理费用”而予以近似度量。为此,借鉴杜兴强[7]的方法,首先对影响管理费用的诸多因素进行分析,依据如下模型(1)计算出特定企业的期望管理费用,然后通过计算实际管理费用和期望管理费用的差额,依据模型残差(2)得到超额管理费用,如果企业当年的超额管理费用大于零,则将其定义为当年企业发生了寻租行为。

(1)

EAE=AE-E

(2)

3. 模型设置

本文参照Richardson(2006)的模型,设定投资的回归模型如下

INVi,t=a0+a1INVi,t-1+a2Levi,t-1+a3Agei,t-1+a4Roai,t-1+a5Sizei,t-1+a6Cashi,t-1+Accper+Ind+ζi,t

(3)

对式(3)中残差取绝对值(△INV)表示企业的投资效率。

四、实证检验与分析

(一)描述性统计

按照本文的界定,图1描述了2000-2013年间我国民营上市公司的“类国企化”选择的数量特征。由图1可见,我国民企的“类国企化”行为一直存在且日益普遍,且有不断上升趋势。值得注意的是,在经过2008年蔓延至实体经济的全球性金融危机之后,面对大量企业投资机会急剧减少、融资难度加大、经营难以持续等现状,包括美国等发达国家在内的很多国家的政府均出台了相应的干预政策,以缓解和应对这种非常态的市场失灵困境。我国政府也相继实施了一系列积极的财政政策和宽松的货币政策,鼓励企业“现金为王”,为“符合条件的”企业提供融资便利。经过危机“洗礼”后的适应与调整,也使越来越多的民营企业家进一步意识到政治资源的重要性。

表2 主要变量的描述性统计

表3 主要变量的相关性分析

注:*p<0.10; **p<0.05; ***p<0.01。

图1 我国民营企业“类国企化”行为(数量特征)

表2与表3报告了本文涉及的主要变量的描述性统计结果和主要变量的相关性分析结果。如表2所示,投资效率的均值为3.71%,最大值为10.64%,最小值为0.28%,表明上市公司投资效率差异较大,与已有研究的结果基本一致[21]。表3中,主要变量“类国企化”行为与企业的投资效率损失显著正相关(r=0.034 9,p<1%),说明具有民企的“类国企化”选择会损害其投资效率,初步验证了假设1的预期。

(二)多元回归分析

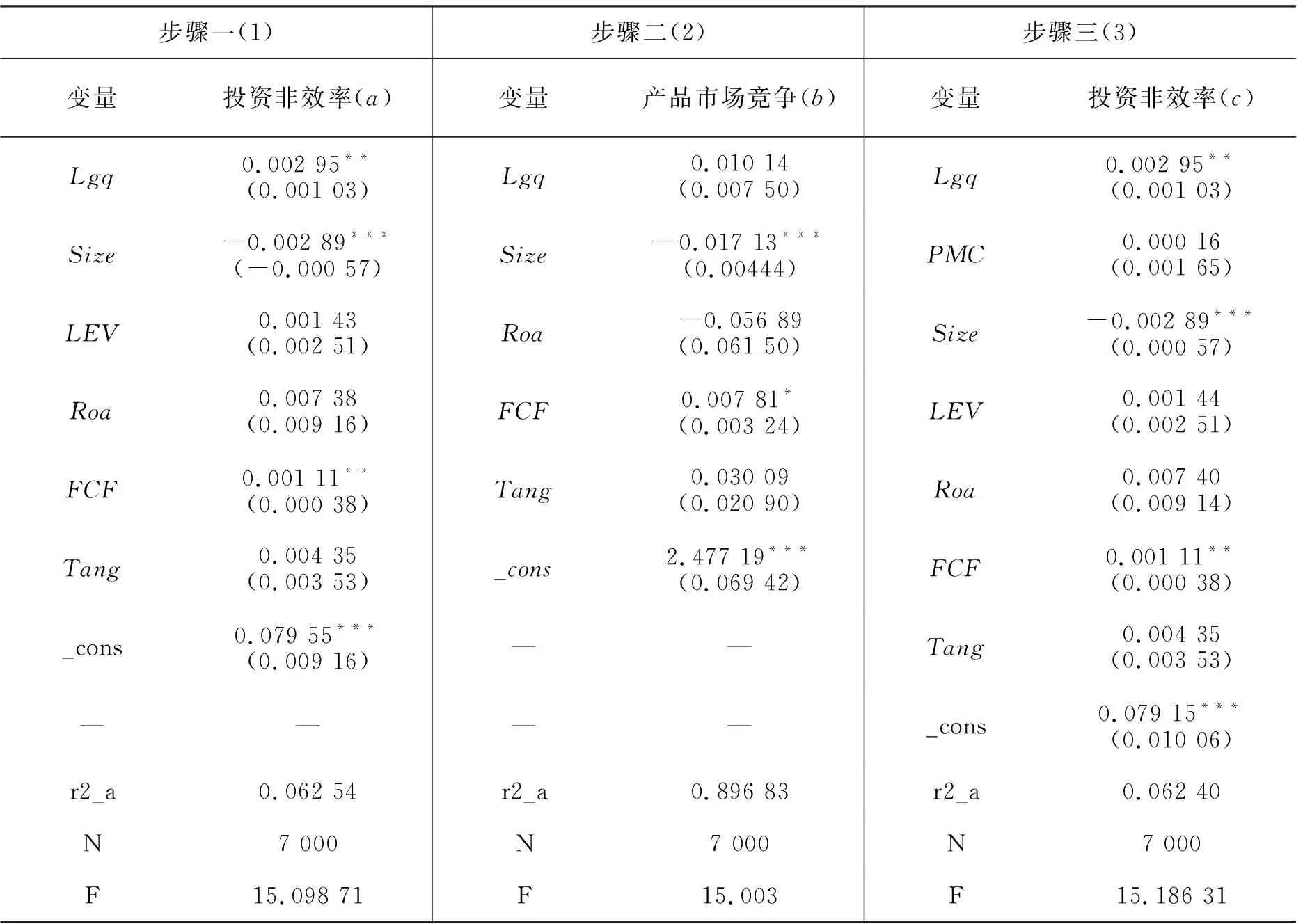

本节主要考察民企的“类国企化”是否以及如何损害了其投资效率。表4是对假设一进行检验的统计结果,为观察结果的稳定性,通过逐步加入控制变量和年度行业虚拟变量的方式进行检验。从因变量和自变量的关系看,在第1列不加任何控制变量的情况下,解释变量“类国企化”的系数在1%的水平上显著为正,系数值为0.007 391。在列二中加入相关控制变量后,“类国企化”的系数在1%的水平上显著为正,系数值为0.007 16。在列三中,进一步加入行业、年度虚拟变量后,“类国企化”的系数在1%的水平上依然显著为正,系数值为0.002 95。这表明企业的“类国企化”给企业的投资非效率带来显著的正向影响,研究假设1得到了支持。

其次,需要检验产品市场竞争(PMC)是否具有部分中介效应,通过借鉴温忠麟等[23]的中介效应模型(4)、(5)、(6)来检验民企的“类国企化”行为是否通过恶化产品市场竞争环境进而造成了其投资效率的损失。结合本文的研究关系,设计具体检验过程如下

△INVi,t=θ0+θ1Lgq+θ2CONTROLS+Accper+Ind+μ

(4)

PMC=b0+b1Lgq+b2CONTROLS+Accper+Ind+μ

(5)

△INVi,t=c0+c1Lgq+c2PMC+c3CONTROLS+Accper+Ind+μ

(6)

检验程序如图2所示。首先,以企业投资效率为因变量,民企的“类国企化”为自变量构建得到模型(4),检验“类国企化”的回归系数是否显著,若不显著则停止中介效应检验,说明民企的“类国企化”没有通过中介变量影响企业的投资效率。由表5第(1)列回归系数a1在5%水平下显著(a1=0.002 95)的结果可见,随着具有民企“类国企化”行为的数量增加,民企的投资效率的确是在逐步下降的,假设1得到了验证。因此,可以进行下一步的中介效应检验。

表4 “类国企化”造成企业投资效率损失的检验结果

注:N=7 000;*p<0.10;**p<0.05;***p<0.01,括号内为标准误。

其次,以产品市场竞争(PMC)为因变量,民企的投资效率及其“类国企化”选择为自变量构建模型(5),检验自变量对中介变量的影响是否显著,得到相关系数b1。同时,为了保证产品市场竞争数据的可靠性,本文采用HHI指数与价格成本边际指标PCM对产品市场竞争进行了多维度量以及回归分析。随后,又在模型(4)的基础上加入中介变量产品市场竞争得到模型(6),通过回归分析取得自变量的回归系数c1与中介变量的回归系数c2。如果b1、c2中有一个不显著,则不能判定中介效应不显著,应继续进行Sobel检验进行检验;如果b1、c2都显著,而c1不显著,则完全中介效应成立;如果b1、c1、c2都显著,为了保证统计的显著性,则进行系数差异化检验以检验模型是否具有部分中介效应。表5的第(3)列加入了中介效应产品市场竞争的结果可见,产品市场竞争(PMC)与企业投资非效率显著正相关(c1=0.002 96),并且通过表5我们发现回归系数b1、c1、c2均显著,则利用系数差异法检验。根据中介效应的系数差异检验方法,计算统计量t:t=(a1-c1)/S(a1-c1)。通过回归分析,得出a1与c1的标准差均为0.001 57,民企“类国企化”与产品市场竞争(PMC)的相关系数为0.025,a1为0.002 95,c1为0.002 60,最终计算得出t统计量显著(t=8.92)。同理,当产品市场竞争以HHI衡量时,c1显著,而b1、c2均不显著,则利用sobel检验,最终计算得出z统计量显著(z=1 455.7)。由此得出产品市场竞争的部分中介效应显著,民企的“类国企化”行为会通过恶化产品市场竞争而影响企业投资效率的路径是存在的,“类国企化”行为确实会通过加剧市场的无序竞争进而有损民企的长期投资效率,假设2也得到了验证。

表5 “类国企化”通过产品市场竞争的中介效应造成民企投资效率损失的检验结果

注:N=7 000;*p<0.10;**p<0.05;***p<0.01,括号内为标准误。

目前,政府依然是影响我国经济发展及其资源配置的主导性力量。为了进一步考察政府干预是否会加剧民企的“类国企化”行为及其造成的投资效率损失,将政府干预变量按中位数划分为较高组与较低组进行分组检验。表6的结果表明,在政府干预较高时,民企的“类国企化”行为所造成的企业投资效率损失更为显著(0.004 34)。在检验产品市场竞争(PMC)的中介效应时,如果政府干预较低,产品市场竞争作为中介效应影响企业投资效率的效果并不显著;而在政府干预较高时,投资效率与民企的“类国企化”的系数(a=0.004 34)、产品市场竞争与民企“类国企化”的系数(b=-0.134 71)、投资效率与民企“类国企化”(c1=0.003 82)、投资效率与产品市场的系数(c2=0.003 92)均显著成立。因此,继续进行系数差异检验,最终t检验值显著(t=9.96),说明在政府干预较强时,民企的“类国企化”通过加剧市场的无序竞争进而降低民企投资效率的结果更为显著,验证了假设3的预期。

表6 政府干预影响“类国企化”民企的投资效率的检验结果(HHI)

注:N=7 000;*p<0.10;**p<0.05;***p<0.01,括号内为标准误。

(三)稳健性检验

为保证实证结果的稳健性,采用了如下三种方法进行了检验。

1. 进一步考虑“类国企化”行为的强度(Lgqt)影响

区别于是否具有“类国企化”行为,本文以民企“类国企化”行为的强度(Lgqt)*本文将“类国企化”行为的的强度(Lgqt)定义为既存在政治关联,又存在寻租现象的民企。作为自变量,并进行中介效应检验,如表8所示,检验结果依然显著,研究结论保持一致。

2. 控制行业因素的影响

为了控制行业因素的影响,本文采用行业层面的超额价格-成本边际(EPCM)作为替代产品市场竞争的中介效应变量进行稳健性检验,如表8所示,检验结果未发生实质性的变化。

3. 用熵指数(EI)度量产品市场竞争

在衡量行业的集中度时,熵指数EI因赋予小企业一个较大的权重,故而可以更好反映低集中行业聚散结构的细微变化,更加适合我国“原子型”的行业结构现状[24]。因此,本文还采用了熵指数(EI)进行稳健性检验,根据中介效应模型及检验结果的表9可得,该检验应采用sobel检验,最终计算z=16 978.8,部分中介效应仍然显著成立。

表7 “类国企化”强度通过产品市场竞争的中介效应造成民企投资效率损失的检验

注:N=7 000;*p<0.10;**p<0.05;***p<0.01,括号内为标准误。

表8 “类国企化”通过产品市场竞争的中介效应造成民企投资效率损失的检验结果

注:N=7 000;*p<0.10;**p<0.05;***p<0.01,括号内为t值。

表9 “类国企化”通过产品市场竞争的中介效应造成企业投资效率损失的检验结果

注:N=7 000;*p<0.10;**p<0.05;***p<0.01,括号内为标准误。

(四)内生性问题

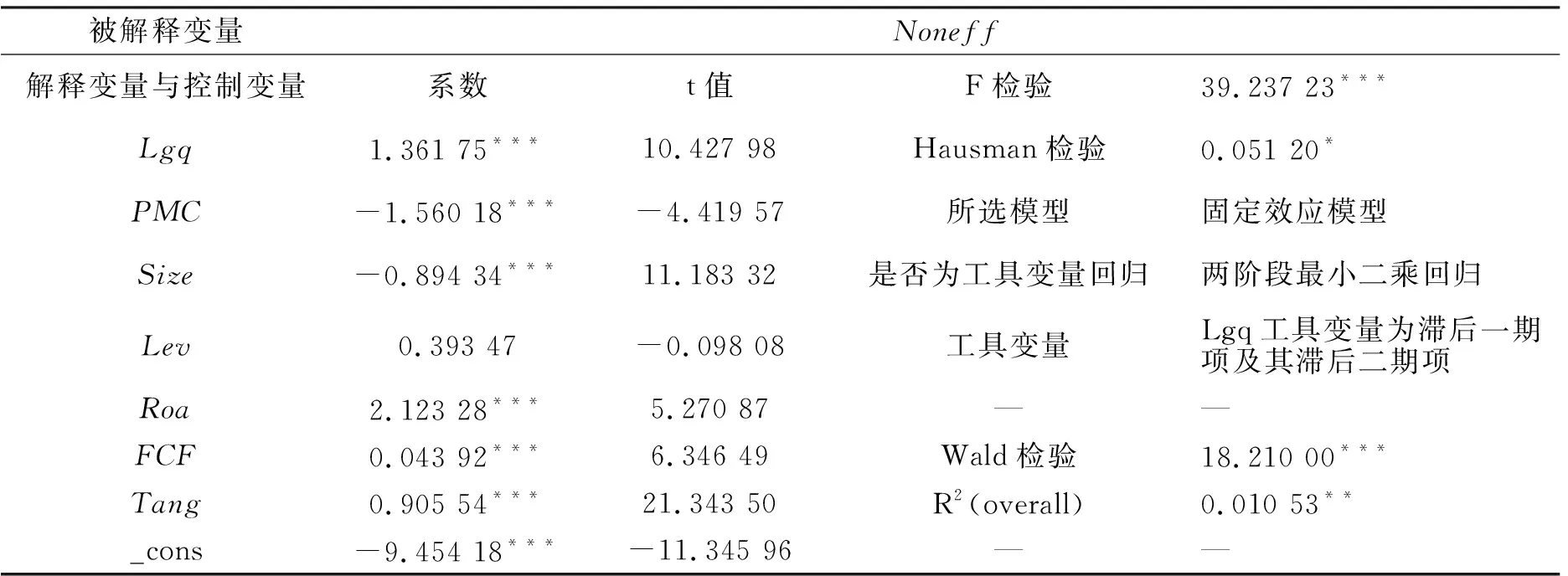

本文着重考察民企的“类国企化”行为是否损害其投资效率,但也可能存在反向的因果关系,即可能正是那些投资效率低下的民企,才更加热衷于选择这种“类国企化”行为。基于这一考虑,选择将“类国企化”的滞后一期与滞后两期作为工具变量,进行二阶段最小二乘回归检验。如表10所示,“类国企化”的相关系数显著为正,且通过了过度识别检验,这说明结果基本是稳健可靠的,从而间接验证了假设1。同时,还应用二阶段最小二乘法对产品市场竞争(PMC)的中介效应进行回归,如表11、12所示,其结果也显著成立,从而一定程度上排除了可能由反向因果造成的内生性问题。

五、研究结论与建议

经济主体的行为选择决定其绩效,同时也会“重塑”其所在行业的竞争结构。本文关注我国广大民企的经营行为的转变即其“类国企化”选择以及其如何通过加剧产品市场的无序竞争,进而有损其投资效率甚或造成更大的效率损失。尚未有研究对此予以纵深的关注。本文结合我国的制度环境,将民营企业在要素资源获取与产品市场竞争参与方式等方面采取的与国企相类似的经营发展路径定义为民企的“类国企化”取向,并基于2000-2013年我国沪深A股民营上市公司样本,实证考察我国诸多民企的“类国企化”取向是否以及如何影响其投资效率。研究发现,民企的“类国企化”行为确实会通过加剧产品市场的无序竞争进而有损其投资效率;而在政府干预较为严重的地区,上述的效率损失还将更为显著。

表10 “类国企化”对民营企业投资效率的影响(2OLS)

注:N=6 387;*p<0.10;**p<0.05;***p<0.01。

表11 “类国企化”对产品市场竞争(HHI)的影响(2OLS)

注:N=6 387;*p<0.10;**p<0.05;***p<0.01。

表12 民企的“类国企化”通过产品市场竞争的中介效应造成其投资效率损失(2OLS)

注:N=6 387;*p<0.10;**p<0.05;***p<0.01。

本研究首次为中国诸多民企的“类国企化”取向及其效率损失提供了经验证据与风险警示。在我国进一步推进以优化政企关系与国企治理为核心的经济体制改革,进一步优化市场竞争环境以及推动落实中央全面深化改革战略任务的新时期,本文的研究具有鲜明的理论和现实意义以及明确的政策含义和参考价值。

其一,现有研究仍然集中单向关注国企的效率、国企民营化及国企治理等,尚无直接关注民企“类国企化”取向及其形成路径和经济后果的相关研究,本文在一般政治关联基础上对于民企“类国企化”行为的多维界定及其经济后果的检验,有助于拓展现有研究的视阈,避免单边关注国企低效而忽视民企的经营行为的嬗变及其效率损失(国企并无“原罪”,民企亦不等同于“效率”)。

其二,本文基于产品市场竞争(PMC)的新颖视角,为中国诸多民企的“类国企化”行为及其效率损失提供了机理解释,这首先有助于宏观政策制定者从行业竞争结构变迁和市场竞争质量的系统纵深层面关注企业(尤其是民企)行为(模式)转变的经济后果及其制度渊源,厘清和持定通过优化政企关系、推动国企治理以引导民企健康发展的正确的市场化方向;其次,这还有助于推动企业认清“关系”依赖等非市场化竞争手段的经济后果,更加专注于通过研发创新等科学路径谋划企业发展、优化企业治理。

本文还存在明显的不足,例如,对于民企“类国企化”行为的界定仍然不够全面,对于形式多样且更为隐秘的一些“寻租”行为还涉及不够;政府在任何社会中都是重要的“利益相关方”,上述界定是否过于“负面勘定”政企关系仍然有待纵深剖析(如与混合所有制的“法定认可关系”的区别等)。这些问题均有待进一步的跟进。

[1]白重恩,路江涌,陶志刚.中国私营企业银行贷款的经验研究[J].经济学(季刊), 2005(2):605-622.

[2]蔡卫星,赵峰,曾诚.政治关系、地区经济增长与企业投资行为[J].金融研究, 2011(4):100-112.

[3]陈富良.自然垄断行业:效率来自民营化还是来自竞争[J].当代财经, 2000(4):52-56.

[4]陈林,朱卫平.创新、市场结构与行政进入壁垒——基于中国工业企业数据的熊彼特假说实证检验[J].经济学(季刊), 2011(2): 653-674.

[5]陈钊,陆铭,何俊志. 权势与企业家参政议政[J].世界经济, 2008(6):39-49.

[6]邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济, 2009(2):98-108.

[7]杜兴强,曾泉,杜颖洁. 政治联系、过度投资与公司价值——基于国有上市公司的经验证据[J]. 金融研究, 2011(8):93-110.

[8]杜勇,陈建英.政治关联、慈善捐赠与政府补助——来自中国亏损上市公司的经验证据[J]. 财经研究, 2016(5):4-14.

[9]刘小玄.民营化改制对中国产业效率的效果分析——2001年全国普查工业数据的分析[J].经济研究, 2004(8):16-18.

[10]高鸿业.私有制、科斯定理和产权明晰化[J]. 当代思潮, 1994(5):10-16.

[11]高勇强,陈亚静,张云均. “红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界, 2012(8):106-114.

[12]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界, 2006(5):107-113.

[13]金宇超,勒庆鲁,宣扬, “不作为”或“急于表现”企业投资中的政治动机[J].经济研究, 2016(10):41-62.

[14]孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴[J].经济研究, 2013(2):55-67.

[15]李传宪,干胜道.政治关联、补贴收入与上市公司研发创新[J].科技进步与对策, 2013(13):102-105.

[16]李元华.共生经济视阈民间融资监管制度创新[J].金融经济, 2015(2):13-15.

[17]林毅夫,蔡昉,李周.国有企业改革的核心是创造竞争的环境[J].改革, 1995(3):17-28.

[18]梁莱歆,冯延超.民营企业政治关联、雇员规模与薪酬成本[J].中国工业经济, 2010(10):127-137.

[19]李维安,李浩波,李慧聪.创新激励还是税盾?——高新技术企业税收优惠研究[J].科研管理, 2016(11):51-67.

[20]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究[J].经济研究, 2009(2):106-117.

[21]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究, 2008(12):164-178.

[22]潘越,戴亦一,吴超鹏,等.社会资本、政治关系与公司投资决策[J].经济研究, 2009(11):22-35.

[23]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报, 2004(5):614-620.

[24]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于我国上市公司的经验证据[J].经济研究, 2012(6):101-115.

[25]吴联生.盈余管理、政治关联与公司税负[J].会计论坛, 2010(1):3-16.

[26]田志龙,高勇强,卫武.中国企业政治策略与行为研究[J].管理世界, 2003(12):98-127.

[27]余明桂,回雅甫,潘洪波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究, 2010(3):31-52.

[28]宋增基,冯莉茗.国有股权、民营企业家参政与企业融资便利性——来自中国民营控股上市公司的经验证据[J].金融研究, 2014(12):24-38.

[29]徐一民,张志宏.产品市场竞争、政府控制与投资效率[J].软科学, 2010(12):19-23.

[30]俆业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界, 2013(5):43-61.

[31]姚晶晶,鞠冬,张建君.企业是否会近墨者黑:企业规模、政府重要性与企业政治行为[J].管理世界, 2015(7):91-108.

[32]俆业坤,李维安.政绩推动、政治关联与民营企业投资扩张[J].经济理论与经济管理, 2016(5):13-28.

[33]杨其静.企业成长:政治关联还是能力建设?[J].经济研究, 2011(10):54-66.

[34]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界, 2015(1):75-98.

[35]喻坤,李治国,张晓蓉,等.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究, 2014(5):106-120.

[36]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界, 2008(8):9-21.

[37]张敏,黄继承.政治关联、多元化与企业风险——来自我国证券市场的经验证据[J].管理世界, 2009(7):156-164.

[38]张杰.中国体制外增长中的金融安排[J].经济学家, 1999(2):38-43.

[39]张杰.民营经济的金融困境与融资次序[J].经济研究, 2000(4):3-10.

[40]曾庆生,陈信元.国家控股、超额雇员与劳动力成本[J].经济研究, 2006(5):74-86.

[41]郑京海,胡鞍钢.中国的经济增长能否持续?——一个生产率视角[J].经济学(季刊), 2008(3):777-808.

[42]Adhikari A, Derashid C, Zhang H. Public Policy, Political Connections, and Effective Tax Rates: Longitudinal Evidence from Malaysia[J]. Journal of Accounting and Public Policy, 2006, 25(5): 574-595.

[43]Allen F, Qian J, Qian M.Law, Finance and Economic Growth in China[J]. Journal of Financial Economics, 2005,77(1):57-116

[44]Battese G E, Coelli T J. A Model for Technical Inefficiency Effects in A Stochastic Frontier Production Function for Panel Data[J]. Empirical Economics, 1995, 20(2): 325-332.

[45]Baumol W J. Entrepreneurship: Productive, Unproductive, and Destructive[J].Journal of Political Economy, 1990, 98(5): 893-921.

[46]Chapman C J, Steenburgh T J. An Investigation of Earning Managenment through Marketing Action[J]. Management Science, 2011, 57(1):72-92.

[47]Cheung Y L, Rau P R, Stouraitis A. Helping Hand or Grabbing Hand? Central vs Local Government Shareholders in Chinese Listed Firms[J]. Review of Finance, 2010, 14(4): 669-694.

[48]Claessens S, Feijen E, Laeven L. Political Connections and Preferential Access to Finance: The Role of Campaign Contributions[J]. Journal of Financial Economics, 2008, 88(3): 554-580.

[49]Harberger A C. Monopoly and Resource Allocation[J]. American Economic Review, 1954, 44(2): 77-87.

[50]Opler T, Pinkowitz L, Stulz R, et al. The Determinants and Implications of Corporate Cash Holdings[J]. Journal of Financial Economics, 1999, 52(1): 3-46.

[51]Shleifer A, Vishny R W. The Grabbing Hand: Government Pathologies and Their Cures[M]. Cambridge, Mass: Harvard University Press, 1998.

[52]Tishler A, Milstein I. “R&D Wars and the Effects of Innovation on the Success and Survivability of Firms in Oligopoly Markets”[J]. International Journal of Industrial Organization, 2009,27(4):519-531.

[53]Zhou W. Political Connections and Entrepreneurial Investment: Evidence from China’s Transition Economy[J]. Journal of Business Venturing, 2013, 28(2):299-315.

猜你喜欢

甘肃教育(2020年14期)2020-09-11

中国特种设备安全(2018年10期)2018-12-18

电子制作(2018年16期)2018-09-26

现代企业文化·综合版(2017年5期)2017-06-14

山东工业技术(2016年15期)2016-12-01

试题与研究·中考化学(2016年1期)2016-09-30

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

时代英语·高二(2015年1期)2015-03-16

营销界(2015年22期)2015-02-28