地方政府债务挤出了私人投资吗?

2018-06-28 03:12

现代财经-天津财经大学学报 2018年7期

(中南财经政法大学 金融学院,湖北 武汉 430073)

一、引言

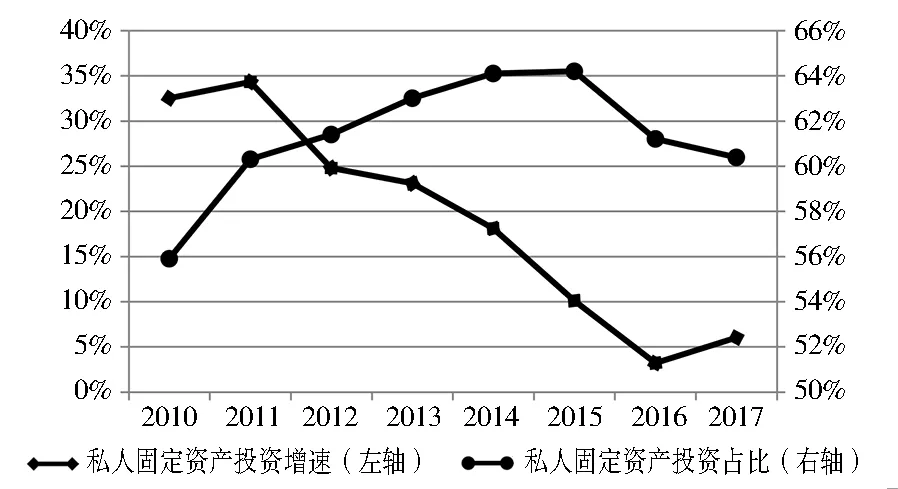

2008年以来,为应对全球金融危机导致的外部需求下降、经济增速放缓的形势,我国实施了大规模经济刺激计划,推动了经济稳步复苏。然而,付出的代价之一是地方政府债务迅速扩张,根据财政部公布的数据,2016年未经预算会计审核的地方政府债务达15.32万亿元。急剧膨胀的地方政府债务挤压宏观调控政策空间[1]、带来税收扭曲[2]、增加不确定性[3]等,不利于经济平稳发展。近期召开的中央经济工作会议将防范和化解风险放在首要位置,着力推进“去杠杆”,反映出中央政府对包括地方政府债务风险在内的金融风险的重视。与地方政府债务规模快速扩张形成鲜明对比的是,私人投资增速呈逐年下滑态势,从2011年的34.3%一路下滑到2016年的3.2%。同时,私人投资占全社会固定资产投资的比重从2015年起也开始下降(国家统计局,2017),如图1所示。私人投资显著下滑和实体经济“脱实向虚”的现象,使政府债务与私人投资之间关系值得重新审视,有效厘清地方政府债务与私人投资之间的关系,对于严控地方债务规模、防范金融风险、促进私人投资增速回暖和经济平稳增长无疑具有重要的现实意义。

图1 私人固定资产投资增速与私人固定资产投资占比 资料来源:国家统计局网站。

学者对政府债务与经济增长关系研究较多,而聚焦于地方政府债务与私人投资关系的文献较少,结论也并不一致。“巴罗—李嘉图等价”理论认为政府负债不影响私人投资[4]。但这一理论由于过于严苛的前提假设而遭到诸多批判[5-6]。实证检验发现,“巴罗—李嘉图等价”在现实中并不成立[7]。但学者对政府债务与私人投资关系究竟如何存在争议,或认为政府债务对私人投资没有影响[8],或认为政府债务对私人投资存在挤出效应[9-10],还有学者认为政府债务投向结构对私人投资有不同影响,政府债务投向生产性领域对私人投资有挤入效应,投向消费性领域则对私人投资有挤出效应[11]。

政府债务与私人投资关系研究结论的不一致或许源于二者非线性关系,现有文献在分析二者关系时均先验地假定为线性关系,可能导致结论出现偏颇。事实上,一些文献已经证实,政府债务与经济增长之间存在非线性的倒U形关系[12,14],作为经济增长重要动力和活力来源的私人投资,与政府债务之间可能也是倒U形关系,即当债务规模小于某一特定阈值时,政府债务挤入私人投资,当政府债务规模过大,超过某一特定阈值时,政府债务挤出私人投资,这也可以在一定程度上解释一些国家政府债务促进私人投资乃至经济增长,而在另一些国家政府债务规模过大导致私人投资下降乃至经济衰退。因而本文试图回答的第一个问题是:地方政府债务与私人投资间是否存在非线性的到U型关系?

其次,本文提出的第二个问题是:地方政府债务影响私人投资的传导机制是什么?目前政府债务影响私人投资的机制如何尚未引起学者广泛关注。在当前地方政府债务迅速扩张、私人投资增速放缓的背景下,深入剖析地方政府债务影响私人投资的机制,对于建立地方政府债务约束机制,防范地方政府债务扩张对私人投资形成挤出效应有重要意义。

最后,政治周期对地方政府债务有重要影响。一系列文献已经证明,政治周期在相当程度上影响地方政府的行为,进而影响经济发展[15-17]。在财政分权后地方政府财权与事权不对称、地方政府财政收入短期内难以大幅增加的背景下,举债成为新上任地方政府官员政绩竞争的重要倚靠[18],2005年以来,地方政府债务形成逐渐由被动负债转变为以城市建设和基础设施投资为主的主动负债[19]。在“晋升锦标赛”背景下,这种主动负债行为使得地方政府债务具有周期性特点[20],地方政府债务成为官员异质性偏好和执政更替不确定性的结果[21]。由图2可知,地方政府领导人更替频次与地方政府杠杆率有明显共振趋势,反映了政治周期与地方政府债务增长之间的强烈内在联系。但是,鲜有文献详细考察地方政府债务的政治周期性对私人投资的影响。本文试图回答的第三个问题是:政治周期在地方政府债务影响私人投资过程中扮演了何种角色?

图2 省委书记省长更换频次与地方政府杠杆率变化 资料来源:省委书记省长更换频次数据来源于各地方政府网站,地方政府杠杆率为地方政府债务除以GDP,地方政府债务来源于根据审计署审计公报的估计值,GDP来源于各省市历年统计年鉴。

基于此,本文拟从微观主体效用最大化理论出发,构建包含地方政府债务与私人投资的一般均衡模型,分析地方政府债务对私人投资的影响,实证验证地方政府债务与私人投资之间是否存在倒U形关系;从地方政府投资以地方政府债务为支撑这一逻辑出发,剖析地方政府债务影响私人投资的渠道和机理;引入政治周期,阐释其在影响地方政府举债,进而影响私人投资中的作用,从而全方位解构地方政府债务对私人投资影响的整体框架逻辑。这也是本文的边际贡献。

二、理论分析与假说

在Argimon等(1997)[22]模型的基础上,构建戴蒙德世代交叠模型。假定经济社会由无数同质个体组成,每个代表性个体仅生存两期:他在第1期(年轻)向社会提供劳动获得劳动收入,收入除用于消费外其余用于储蓄;在第2期(年老)消费完第1期的储蓄后死亡并退出社会经济系统。因而,有

Ct=Wt-TAXt-St

(1)

Ct+1=St(1+rt+1)

(2)

其中,Ct、Ct+1分别表示代表性个体在t、t+1时期的消费,Wt为t时期的工资率,St为t期储蓄,rt+1为t+1期的利率,TAXt为t期政府税收,不考虑各种税外收入。

代表性个体的效用函数为

U=Ф(GCt)λlnCt+(1-λ)lnGCt+

(3)

期消费而非第二期消费,若-1<ρ<0,则表示人们更看重第二期消费而非第一期消费。

在式(1)和式(2)约束下求代表性个体效用U最大化条件可得

St=σt(Wt-TAXt)

(4)

考虑社会经济系统中典型厂商的行为。假定在每一时期,社会生产均使用资本(包括公共资本和私人资本)和劳动进行生产,生产函数为典型的柯布—道格拉斯生产函数,即

(5)

其中,A为技术水平,Kt和Gt分别为第t期的私人资本存量和公共资本存量,α和β分别为私人资本和公共资本的产出贡献比例,由劳动的贡献比例1-α-β>0得,α+β<1。

为简化模型,将式(5)变形为单位劳动生产函数形式,同时,借鉴Argimon等(1997)的处理方式,假定私人资本和公共资本的折旧率均为100%,即当期完全折旧*袁志刚和宋铮(2000)[23]、陈浪南和杨子晖(2007)[24]、陈工和苑德宇(2009)[25]也做了相同处理。,这样资本存量就等于投资流量,式(5)可化为

(6)

其中,yt为第t期单位有效劳动产出,PIt和GIt分别为第t期人均私人投资和人均政府投资。

假定要素市场是完全竞争的,那么劳动和资本按其边际贡献获得报酬,即

(7)

由于政府发行债务进行融资,居民手持资产组合选择多样化,t期代表性个人的一部分储蓄分流到政府债务,t+1期居民私人投资为

PIt+1=St-πtDebtt

(8)

其中,Debtt表示第t期人均政府债务发行量,πt表示第t期政府债务融资结构中来自居民的比例。将式(4)和式(7)带入式(8)可得

σTAX-πtDebtt

(9)

政府预算约束为

φtDebtt+TAXt=GIt+GCt

(10)

φ为财政债务融资用于财政支出的比重。

当私人投资达到稳态,即PIt+1=PIt时,社会经济系统实现均衡。由式(9)和式(10)可得

(11)

其中,要使稳态私人投资PI*>0,则有:α<1-σα[1-(α+β)](PI)*α-1(GI)β<1。

(一)地方政府债务与私人投资关系

对式(11)关于政府债务求导可得

(12)

由式(12)可知,在不考虑财政赤字货币化情况下,政府债务暂时延迟了税收,增加了私人投资的资金供给,提升了私人投资收益,对私人投资有挤入效应。但一定时期内社会经济系统内资金供给总量是一定的,政府债务融资客观上挤占了私人投资的可用资金,提升了私人投资的资金成本,对私人投资有挤出效应,π越大,挤出效应越强*这里没有考虑政府发行债务融资导致市场利率上升对私人投资造成的影响,客观上是由于我国利率市场化改革尚未完成,政府债务对利率的影响不大,投资的利率弹性较小。。

政府债务对私人投资既有挤入效应又存在挤出效应暗示,二者之间可能存在一种非线性的倒U形关系,即在一定范围内,政府通过举债加大基础设施建设投资力度,为私人投资提供良好的投资环境,可以促进私人投资增长,当政府债务超过特定规模,则可能导致诸如高利率[26]、税收扭曲[2]、通货膨胀[27]、不确定性增加[3]等,挤出私人投资。已有文献已经证实,政府债务与经济增长之间存在倒U形关系,即当政府债务占GDP的比重低于某特定值时,政府债务对经济增长呈正相关关系;当超过某特定值时,则存在显著负相关关系[12-14]。私人投资作为经济增长的重要动力和活力来源,政府债务对私人投资也可能有非线性影响。基于上述分析,本文提出如下假说。

假说1地方政府债务与私人投资存在倒U形关系。

为验证假说1,对式(11)进行泰勒级数展开,建立地方政府债务与私人投资关系模型

(14)

(二)地方政府债务对私人投资影响的传导渠道

式(12)等式两边对政府GI求导可得

(13)

从我国现实情况来看,地方政府债务对私人投资的影响可以从债务资金来源、资金投向及投资形式三方面进行分析。债务资金来源方面,根据审计署发布的《全国地方政府性债务审计结果》(2013年第32号)[28],被审计地区2012年地方政府债务资金来源中银行贷款占比达78%,地方政府债务融资对银行贷款有高度依赖性。地方政府债务扩张消耗了商业银行的高比例信贷额度,挤占了私人投资的资金来源,对私人投资产生挤出效应。

债务资金投向方面,地方政府债务资金绝大部分投向城市基建项目、土地储备、企业扶持等方向。根据审计署审计结果,被审计地区的政府性债务约87%用于市政建设项目。这些基础设施建设如能良好地发挥作用,则能为私人投资提供基础性外部条件,优化投资环境,降低风险,提升私人投资收益,一定程度上带动私人投资增加,反之则会挤出私人投资。

债务资金投资形式方面,地方政府债务资金主要通过政府投资的形式运用,地方政府债务扩张(或收缩)通过地方政府投资规模扩张(或收紧)作用于私人投资,政府投资成为地方政府债务作用于私人投资的传导渠道[20]。因而,地方政府债务对私人投资的影响也受政府投资与私人投资关系影响。基于上述分析,本文提出如下假说。

假说2地方政府债务通过政府投资影响私人投资,地方政府债务扩张越快,通过政府投资传导,私人投资受到的冲击越大。

为验证假说2,建立如下模型

PIi,t=θ0+θ1PIit-1+θ2Debti,t+θ3GIi,t+θ4GIi,t×Debti,t+θ5GCt+ΣθiControli,t+εi,t

(15)

其中,GIi,t为i地区第t期政府投资,GCi,t分别为i地区第t期政府消费,GIi,t×Debti,t政府投资与地方政府债务交互项,若交互项系数统计显著,则假说2得证。

(三)政治周期在地方政府债务与私人投资关系中的作用

政治周期即在晋升锦标赛特定机制下,伴随官员的更替而出现的一系列周期性决策行为[29]。这种周期性决策行为对地方政府债务的形成及私人投资有重要影响。在地方政府官员上任后特别是临近晋升的时间窗口,可能最大程度地利用其所掌握的资源,甚至不计成本,无视投资的经济效益、社会效益及环境效益,极力扩大地方政府债务,以支撑地方政府投资的扩张,进而取得超越竞争对手的漂亮政绩考核“成绩单”,以获得最大程度的晋升机会。这就有可能超越经济社会承载力,一方面可能造成投资过热,通胀严重,挤出私人投资;另一方面使得经济发展过分依赖债务支撑的投资驱动,政府投资对私人投资的引领和带动作用日渐式微,随着政府投资规模的急速扩张,其对私人投资的作用也逐步由挤入转为挤出。而在任期内的其他时间段,由于晋升压力较小,地方政府债务规模扩张速度下降,对私人投资的挤出效应减小或者无挤出效应。

特别地,由于基础设施投资等经济手段对经济增长有较强的短期刺激作用,驱动经济增长的时效性较强,地方政府官员通过短期扩大基础设施建设提高经济增速成为自然而然的选择,而教育、科技研发、文化卫生等对经济增长有长效比较优势的投资支出则往往不被重视[30]。过分热衷于短期基础设施建设,忽视经济发展环境维护,使得作为经济增长主要活力来源的私人投资所需的基础设施的边际支撑作用逐步下降,而人力资源、科技扶持、制度保障等软环境的边际支撑作用逐渐上升,私人投资由于所需的软环境得不到满足而发展受限。基础设施领域的大规模投资扩张,可能会打破政府投资与私人投资的最优搭配比例,破坏政府投资与私人投资的良性互动关系,使得政府投资形成的国有经济迅速膨胀,挤占私人投资空间,使得对私人投资的挤出效应超过挤入效应,总体呈现挤出效应,“国进民退”现象就是这一扭曲关系的典型写照。基于上述分析,本文提出如下假说。

假说3政治周期会显著加剧地方政府债务对私人投资的冲击。

根据审计署审计数据,市级政府债务在各层级地方政府总债务中占比最高。余靖雯等(2015)[31]发现地厅级政府官员人事变动多在省党代会召开当年发生,肖洁等(2015)[32]发现我国市级财政总支出随省级党代会的召开呈现周期性波动的特征,特别是在省级党代会召开时呈扩大效应。借鉴余靖雯等(2015)[31]、肖洁等(2015)[32]做法,将省级党代会召开时间作为政治周期的代理变量。以PC表示政治周期,分别为党代会召开前两年(PCbefore2)、前一年(PCbefore1)、当年(PCvery)和后一年(PCafter1),当年份为党代会召开前两年,则PCbefore2=1,否则等于0;依次地,当年份为党代会召开前一年,则PCbefore1=1,否则等于0,以此类推。为验证假说3,建立如下模型

PIi,t=θ0+θ1PIit-1+θ2Debti,t+θ3GIi,t+θ4GCi,t+θ5GCt×Debti,t×PCi,t+ΣθiControli,t+εi,t

(16)

其中,DIi,t×Debti,t×PCi,t表示地方政府投资、地方政府债务与政治周期的交互项,若交互项系数统计显著且符号为负,则假说3得证。

三、变量选取与数据处理

(一)变量选取

1. 政府投资与私人投资

由于对政府投资内涵与范围界定不同,现有文献对于政府投资的衡量存在较大差异,主要包括:采用全社会固定资产投资按来源划分为国家预算内资金[33-34];逐项剔除法,即将预算内财政支出扣除科教文卫及维持性支出后作为政府投资代理变量[35];逐项累加法,即将财政支出相关项目加总后作为政府投资代理变量[36];将国有经济固定资产投资作为政府投资代理变量[37]。本文采用国有经济固定资产投资作为政府投资的代理变量。原因在于,分税制改革以来,在经济发展、公共服务等政绩考核指标驱动下,地方政府通过各种手段(提供低价土地、税收减免、融资担保、审批便利等)从产权性质[38-39]、国有股权比例[40]、政治关联[41]、金字塔层级[42]、地方政府公共治理目标[43]、最终控制人投资组合[44]等方面干预国有企业经营管理活动,为自身政治目标服务。国有企业管理层出于私有收益考虑也热衷于配合地方政府的投资“期望”[45]。因此,由于存在干预,国有企业可以视为地方政府可调用的经济资源之一,以国有经济固定资产投资作为政府投资代理变量更加合理。

私人投资以全社会固定资产投资扣除国有经济固定资产投资后的余额表示。参考王国静和田国强(2014)[33],政府消费以政府财政支出减去政府投资后的余额表示。参照陈志勇和陈思霞(2014)[34],引入“地方政府性投资相对力度”的概念,以国有经济固定资产投资占GDP的比重衡量,对私人投资、政府消费、地方政府债务均作相同处理。

2. 地方政府债务

学者对地方政府债务估计有三种基本方法:第一种是运用地方政府市政领域投资额现金平衡等式进行估计[46],第二种是直接采用“招拍挂”出让价格、“招拍挂”出让收人等作为代理变量[47];第三种是运用地方政府预算恒等式进行估计[48]。经比较分析,本文使用第三种方法*前两种方法均局限于市政建设领域,可能低估地方政府债务规模。,估计过程如下。

在财政分权框架下,地方政府的预算约束恒等式为

GEt-GRt=TRt+ΔDebtt

(17)

其中,GEt表示地方政府财政支出,GRt表示地方政府财政收入,TRt表示中央对地方转移支付,ΔDebtt表示第t年新增地方政府债务。

地方政府债务动态演进恒等式为

Debtt=(1+rt)Debtt-1+ΔDebtt

(18)

其中,Debtt表示地方政府第t年的债务余额,rt表示第t年的政府融资利率水平。由式(17)和式(18)得地方政府债务估计等式

Debtt=(1+rt)Debtt-1+GEt-GRt-TRt

(19)

由式(19)可知,地方政府当期债务余额由上期债务余额、融资利率、财政净支出额和转移支付额决定*为防止重复计算,参照徐家杰(2014),运用式(19)进行估算时将上年结余纳入财政支出GEt中,而在财政收入GRt中则不包含上年结余收入;在财政支出GEt中扣除还本付息额。。根据审计署2013年6月发布的各省市经审计后的债务余额数据,以2013年作为基期,分别向前和向后推算。各省级地方政府财政收支及转移支付数据来源于中国财政统计年鉴*历年各省级地方政府获得的转移支付额等于本年度获得中央补助收入减去上解中央支出,若有计划单列则加总到所属份。,融资利率取自一年期人民币贷款基准利率*由于缺乏1年期国债利率数据,考虑到地方政府融资以银行贷款为主,采用一年期银行贷款利率。。参照一般文献的做法,这里估计的是全口径地方政府债务总额,即包括“政府负有偿还责任的债务”、“政府负有担保责任的债务”和“政府可能承担一定救助责任的债务”三部分。估计出的2010年各省级地方政府债务数据与审计署审计公告数据相比,误差低于10%,证实了本方法的可靠性。

3. 控制变量

参考Assane和Grammy(2003)[49]、陈志勇和陈思霞(2014)[33]、张敏等(2015)[50]等人的研究,引入如下控制变量(Control):城市化进程(URi,t),即年末城镇常驻人口占年末常驻人口比重;对外开放程度(OEi,t),即进出口总额占GDP的比重;人力资本水平(HCi,t),用中等及高等学校在校生占总人口的比重表示;财政收入比率(GRi,t),即财政收入占GDP的比重;劳动力增长率(LRi,t),用各省市年度从业人口增长率表示;产业结构(ISi,t),用第三产业增加值占当年GDP的比重表示;金融资源(FRi,t),以人均金融机构储蓄存款余额衡量;财政分权程度,同时使用收入的分权程度(FDRi,t)和支出的分权程度(FDEi,t)两个指标衡量,其中,FDRi,t为i地区地方政府财政收入占全国财政收入的份额,FDEi,t为i地区地方政府财政支出占全国财政支出的份额。

(二)数据来源与处理

本文数据均来自于《中国统计年鉴》《中国固定资产投资统计年鉴》《中国财政年鉴》及中华人民共和国审计署网站公布的审计公告,部分数据来自于各省市历年统计年鉴并作了甄别,对不同统计年鉴由于统计口径不同造成的数据偏差做了调整。选取1994—2014年30个省级行政区的面板数据(由于缺乏数据,样本中剔除了西藏自治区),年限截止到2014年是由于2015年1月1日起实施的新修订的《中华人民共和国预算法》规定,除发行地方政府债券外,地方政府及所属部门不得以任何方式举借债务,地方国有企业(包括融资平台公司)举借的债务依法不再属于政府债务,地方政府不承担偿还责任,仅在出资范围内承担有限责任。地方政府存量债务被锁定在2014年12月31日。相关名义变量均以1994年为基期作了平价处理。

为弱化变量之间的共线性问题,参考饶晓辉和刘方(2014)[51]、项后军等(2017)[20]的做法,对私人投资、政府投资、地方政府债务数据作HP滤波处理,剔除平滑趋势成分,取周期性波动成分进行回归分析,令平滑参数λ=25。

四、实证结果与分析

动态面板模型中由于解释变量包含被解释变量滞后项,可能导致解释变量与随机扰动项相关,产生内生性问题,传统OLS估计方法可能造成估计偏误。由于一阶差分GMM估计法相对于2SLS更有效率,本文采用一阶差分GMM估计法来克服动态面板参数估计问题,减轻内生性问题,并参照Roodman(2009)[52],通过“压缩”(collapse)工具变量矩阵的方法来解决工具变量过多的问题。同时通过AR统计量防止出现序列相关,通过Sargan检验和Hansen检验工具变量过度识别等问题。

(一)地方政府债务与私人投资关系

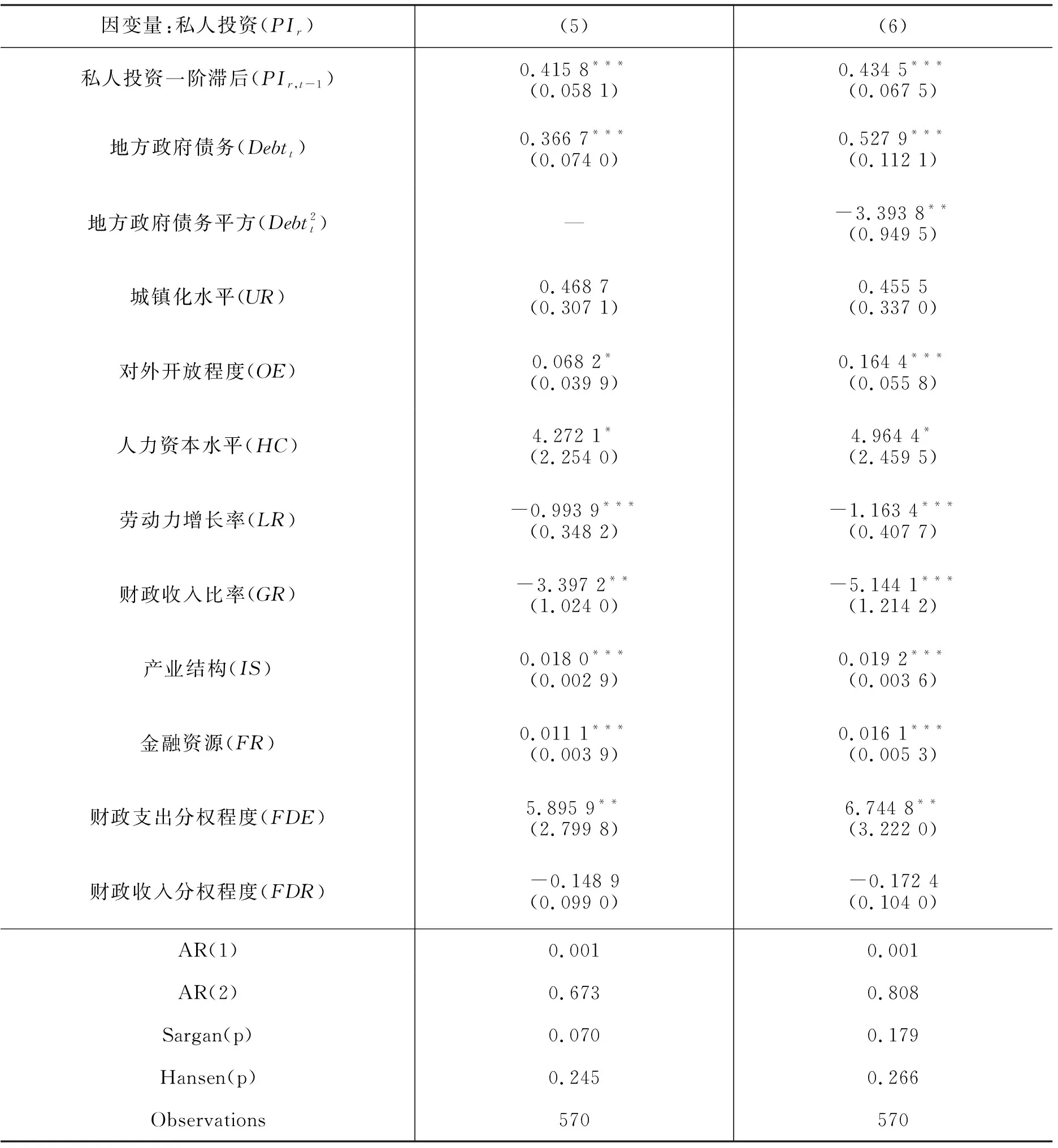

本文首先考察了地方政府债务与私人投资关系,估计结果如表1所示。地方政府债务系数显著为正,但二次项系数显著为负,验证了地方政府债务与私人投资之间的倒U形关系。在一定范围内,地方政府债务对私人投资有显著正向影响,地方政府债务规模扩张会引致私人投资扩大。但是,当地方政府债务规模达到一定比例时,对私人投资的影响由正转负。这表明,在适当控制债务规模的前提下,我国地方政府债务扩张并大力推进基础设施建设,能够为私人投资提供良好的外部基础条件,优化投资环境,降低风险,在一定程度上提升带动私人投资增加。但也需控制总体债务规模,防范债务风险,避免挤出私人投资。

对外开放程度、人力资本水平、财政收入比率、劳动力增长率、产业结构、金融资源均对私人投资有显著影响。其中,对外开放水平、人力资本水平、产业结构与金融资源对私人投资有正向影响,即对外开放程度越高、人力资本水平越高、产业结构越优化、金融资源越充足,私人投资增长越快;财政收入比率与劳动力增长率对私人投资有负向影响,即财政收入比率越高、劳动力增长率越高,私人投资增长越慢。

综上,假说1得到验证。

表1 地方政府债务与私人投资关系

注:***、**、*分别表示在1%、5%、10%的水平上显著,括号内为标准误。

资料来源:作者根据Stata软件回归结果整理。

表2 地方政府债务对私人投资影响的传导渠道及政治周期的作用

注:***、**、*分别表示在1%、5%、10%的水平上显著,括号内为标准误。

资料来源:作者根据Stata软件回归结果整理。

(二)地方政府投资作为传导渠道对私人投资的影响

地方政府投资作为传导渠道对私人投资的影响回归结果如表2中回归方程(3)所示。当期地方政府债务与当期政府投资交互项系数显著为正,保持其他因素不变,当期地方政府投资与当期政府债务交互项变动1%,推动私人投资变动高达15.26%,这显示了地方政府债务及地方政府投资对私人投资的巨大影响力,私人投资对地方政府债务及地方政府投资的依赖性较强。滞后一期地方政府债务与当期政府投资交互项系数显著为负,当期地方政府投资与上期政府债务交互项变动1%,促进私人投资变动高达-15.01%,这表明已有的地方政府债务规模限制了地方政府新增债务的扩大及政府投资规模的扩张,无法发挥对私人投资增长的引领作用,限制了私人投资的扩张。综上,回归结果证实政府投资是地方政府债务对私人投资的传导渠道,地方政府债务规模扩张通过地方政府投资对私人投资带来正向冲击,假说2得到验证。

(三)政治周期通过地方政府债务作用于私人投资

如表2中回归方程(4)所示,地方政府债务对私人投资的影响具有显著的政治周期效应。省党代会召开前两年,地方政府债务通过政府投资对私人投资并无显著影响;省党代会召开前一年,地方政府债务通过政府投资对私人投资有显著负向影响,系数达-16.98;省党代会召开当年,地方政府债务通过政府投资对私人投资同样有显著负向影响,系数扩大到达-36.60;省党代会召开后一年,地方政府债务通过政府投资对私人投资影响并不显著。原因在于,由于存在晋升竞标赛,省级官员的晋升激励对地市级财政支出有间接效应。在省级党代会召开前一年和当年,为粉饰政绩从而赢得更大的晋升机会,省级官员或直接从省级层面扩大政府债务与政府投资以刺激经济增长,或向下层层传导政绩压力(地市级官员处于同样的晋升竞标赛中,因而也会积极响应扩大债务和投资规模)。这种在党代会召开前一年和当年大规模举债扩大投资的行为很可能破坏经济增长的稳定性与内部调节机制,对私人投资造成显著的挤出效应,使私人投资发展受阻。当省级党代会结束,官员晋升名单确定,晋升压力得到缓解,扩大政府债务和投资规模以刺激经济增长的动机变弱,经济社会因政府债务支撑的投资扩张而产生的结构扭曲得到缓和,私人投资因发展空间受到的挤压减小而开始增长。

这种政治周期作为内在制度动因导致的地方政府债务支撑的投资规模周而复始的扩张和收缩对私人投资的影响验证了假说3。

五、稳健性检验

(一)更换政府投资和私人投资代理变量

以全社会固定资产投资按资金来源分国家预算内资金作为政府投资代理变量,此时私人投资为全社会固定资产投资扣除全社会固定资产投资按资金来源分国家预算内资金后的余额,这里政府投资和私人投资分别以GIr和PIr表示,以示区别。回归结果如表3—表4所示,由回归方程(5)—(8)可知,估计系数的符号和显著性与之前保持一致,整体结论不变,验证了结论的稳健性。

(二)以土地出让收入作为地方政府债务代理变量

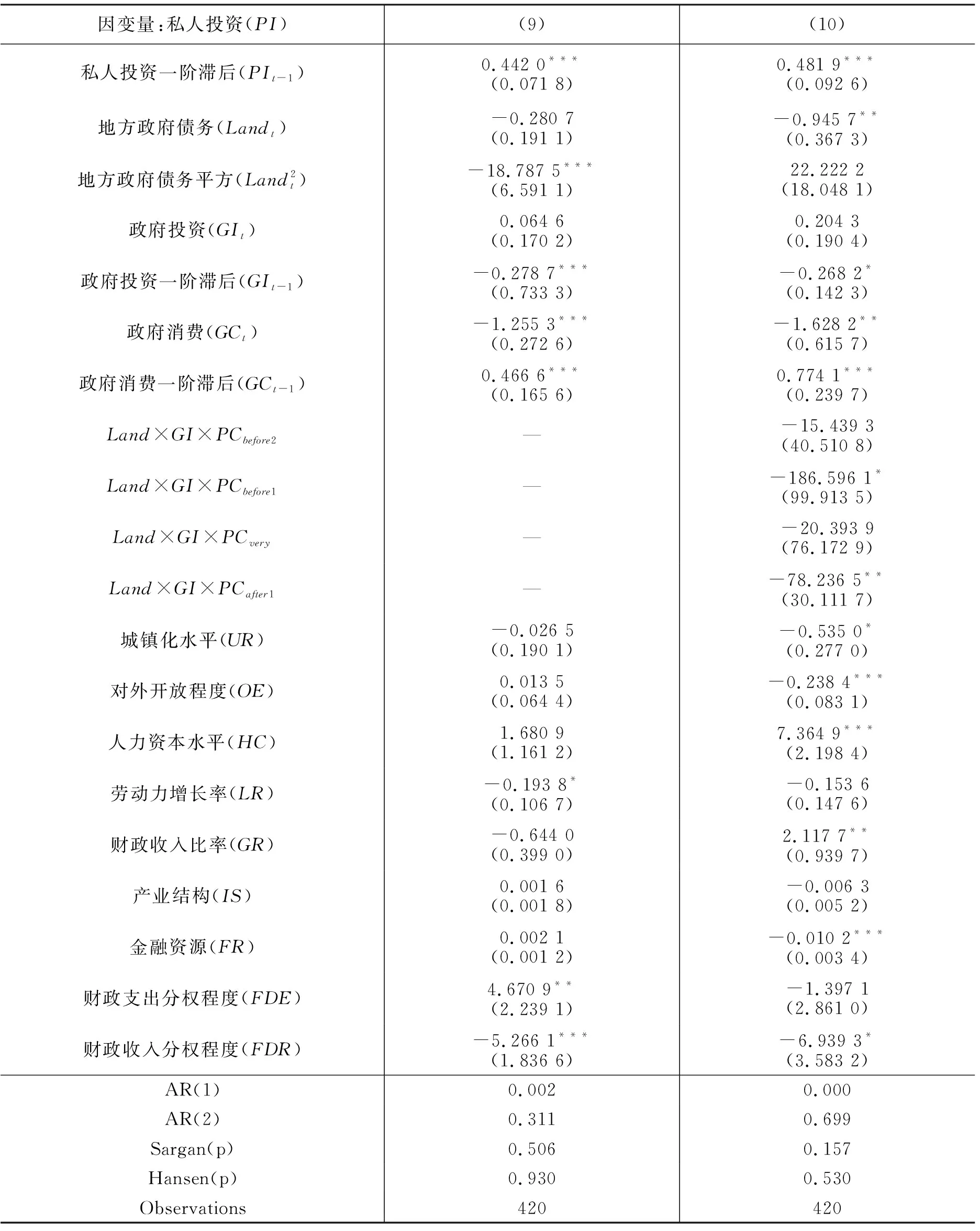

由于地方政府债务偿还来源中的重要组成部分是其土地出让收入,土地出让收入越高,地方政府越有信心偿还债务,越有动机扩大本期负债规模,因而,土地出让收入的其大小可以反映地方政府间债务规模差异。参考范剑勇和莫家伟(2014)[47]的做法,使用地方政府土地出让收人占GDP的比重(用Land表示)作为地方政府债务的代理变量进行稳健性检验。限于数据可得性,取1998—2012年各省市土地出让收入数据进行回归分析,同样做HP滤波处理,剔除平滑趋势成分。回归结果见表5。由回归方程(9),地方政府债务与私人投资的倒U形关系依然成立。由回归方程(10),地方政府债务通过政府投资对私人投资的影响具有政治周期性,在党代会召开前一年回归系数最大且显著为负,党代会召开后一年回归系数较大且显著为负,党代会召开当年及前两年统计系数并不显著,这与前文结果略有不同,可能是由土地市场自身特殊性造成。但总体来看,地方政府债务对私人投资的冲击仍具有显著的政治周期性。

表3 地方政府债务与私人投资关系稳健性检验

注:***、**、*分别表示在1%、5%、10%的水平上显著,括号内为标准误。

资料来源:作者根据Stata软件回归结果整理。

表4 地方政府债务对私人投资影响的传导渠道及政治周期的作用稳健性检验

注:***、**、*分别表示在1%、5%、10%的水平上显著,括号内为标准误。

资料来源:作者根据Stata软件回归结果整理。

表5 土地出让收入作为地方政府债务代理变量的稳健性检验

注:***、**、*分别表示在1%、5%、10%的水平上显著,括号内为标准误。

资料来源:作者根据Stata软件回归结果整理。

六、结论与政策建议

本文从一个简单三部门均衡模型出发,在省际层面分析了地方政府债务对私人投资的影响形式及机制,考察了政治周期在地方政府债务对私人投资影响中扮演的角色,深层揭示了地方政府债务影响私人投资的政治周期性。实证研究表明:(1)地方政府债务与私人投资之间存在显著的倒U形关系,即一定范围内地方政府债务的扩张有利于为包括软硬件基础设施建设在内的地方政府投资融资,为私人投资发展提供良好的外部环境,挤入私人投资,但当地方政府债务比例超过特定门槛值后,地方政府债务对私人投资作用便由挤入效应变为挤出效应;(2)地方政府债务通过政府投资影响私人投资,地方政府债务波动幅度越大,通过政府投资传导,私人投资受到的冲击越大,波动越剧烈;(3)地方政府债务对私人投资的影响具有显著的政治周期性,在党代会召开的前一年和当年,地方政府债务通过地方政府投资对私人投资有显著负向影响,挤出私人投资,其他年份这种影响并不显著。

基于此,本文提出如下政策建议。

首先,由于地方政府债务与私人投资存在倒U形关系,因而,一方面,中央政府应采取强力措施控制地方政府债务规模的不断膨胀,建立常态化、透明化的地方政府债务风险监控机制,防止对私人投资形成挤出效应;另一方面,在当前事权与财权不对称短期内难以改变的前提下,举债仍是当前地方政府扩大投资实现保民生、促增长的重要手段,因此,应规范地方政府举债行为,严格限定债务存量,把控债务增量,逐步有序放开地方政府债务发行权,防范盲目扩张债务造成的系统性风险。

其次,理顺政府投资与私人投资之间的关系。新常态下应发挥投资在供给侧结构性改革中的关键作用,政府投资应着力改善各类软硬件经济基础设施和社会基础设施,引导和服务私人投资,为私人投资提供良好的外部环境和基础条件。打破垄断,促进投资主体多元化,积极采用PPP等创新投资形式吸引社会资本参与提供各类公共服务,促进政府投资和私人投资优势互补,良性互动。

最后,由于政治周期效应是地方政府盲目举债扩大投资的制度根源,显然,改革现有的以GDP为导向的政绩考核体系是应有之义。应逐步将地方政府债务纳入政府官员政绩考核范围,实行地方政府债务发行责任终身制,一旦出现债务风险,对债务责任人实行一票否决。

[1]Pescatori A, Sandri D, Simon J. Debt and Growth:Is There a Magic Threshold[R]. IMF Working Paper,2014,No.34.

[2]Dotsey M. Some Unpleasant Supply Side Arithmetic[J].Journal of Monetary Economics,1994,33(3):507-524.

[3]Reinhart C M, Rogoff K S. Growth in a Time of Debt[J].American Economic Review,2010,100(2): 573-578.

[4]Robert J, Barro. Are Government Bonds Net Wealth?[J].Journal of Political Economy,1974,82(6):1095-1117.

[5]Abel A B, Modigliani F. The “Life-cycle” Hypothesis of Saving: Aggregate Implications and Tests[J]. American Economic Review,1963,53(1):55-84.

[6]Tobin. Asset Accumulation and Economic Activity. Economic Journal,1982, 92(365):474.

[7]Seater J.Ricardian Equivalence[J]. Journal of Economic Literature,1993,31(1):142-190.

[8]Kormendi R C, Meguire P G. Government Debt, Government Spending, and Private-sector Behavior[J]. American Economic Review,1983, 73(5):1357-1361.

[9]Elmendorf D W, Mankiw N.Government Debt[R]. NBER Working Paper, 1998, No.6470.

[10]唐文进,苏帆,徐晓伟. 中国政府债务的动态经济效应及其可持续性——基于动态随机一般均衡模型的分析[J].江汉论坛,2011(12):5-15.

[11]刘震,蒲成毅.政府债务、私人投资与经济增长[J]. 贵州财经大学学报,2014(4):20-29.

[12]Afonso A, Jalles J T. Growth and Productivity:the Role of Government Debt[J].International Review of Economics and Finance,2013,25:384-407.

[13]Woo J, Kumer M S. Public Debt and Growth[J]. Economica, 2015, 82(328):705-739.

[14]程宇丹,龚六堂.政府债务对经济增长的影响及作用渠道[J]. 数量经济技术经济研究,2014(12):22-37.

[15]周黎安. 晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(6):33-40.

[16]徐现祥,王贤彬,舒元.地方官员与经济增长——来自中国省长、省委书记交流的证据[J].经济研究,2007(9):18-31.

[17]文雁兵.新官上任三把火:存在中国式政治经济周期吗[J].财贸经济,2014(11):111-124.

[18]杨海生, 陈少凌,罗党论,等.政策不稳定性与经济增长——来自中国地方官员变更的经验证据[J]. 管理世界,2014(9):13-28.

[19]龚强, 王俊, 贾珅.财政分权视角下的地方政府债务研究:一个综述[J].经济研究,2011(7): 144-156.

[20]项后军, 巫姣, 谢杰. 地方债务影响经济波动吗[J]. 中国工业经济,2017(1):43-61.

[21]武彦民, 竹志奇, 杨峥. 官员更替制度与债务增长的关系[J]. 经济与管理研究,2016(6):114-121.

[22]Argimon I, Gonzalez-Paramo J M, Roldan J M. Evidence of Public Spending Crowding-out From a Panel of OECD Countries[J]. Applied Economics, 1997,29(8):1001-1010.

[23]袁志刚,宋铮.人口年龄结构、养老保险制度与最优储蓄率[J]. 经济研究,2004(11):24-32.

[24]陈浪南,杨子晖. 中国政府支出和融资对私人投资挤出效应的经验研究[J].世界经济,2007(1):49-59.

[25]陈工,苑德宇. 我国公共投资挤占私人投资了吗?——基于动态面板数据模型的实证分析[J]. 财政研究,2009(12):9-13.

[26]Baldacci E, Kumar M. Fiscal Deficits, Public Debt and Sovereign Bond Yields[R].IMF Working Paper. 2010, No. 184.

[27]Cochrane J H. Understanding Policy in the Great Recession:Some Unpleasant Fiscal Arithmetic[J]. European Economic Review, 2011, 55(1):2-30.

[28]中华人民共和国审计署.全国地方政府性债务审计结果, 2013年第32号[EB/OL]. http://www.audit.gov.cn/n5/n25/c63642/content.html, 2013-12-30.

[29]周黎安,赵鹰妍,李力雄.资源错配与政治周期[J].金融研究,2013(3):15-29.

[30]郝颖,辛清泉,刘星.地区差异、企业投资与经济增长质量[J].经济研究,2014(3):101-114.

[31]余靖雯,肖洁,龚六堂. 政治周期与地方政府土地出让行为[J].经济研究,2015(2):88-102.

[32]肖洁,龚六堂, 张庆华. 分权框架下地方政府财政支出与政治周期——基于地级市面板数据的研究[J]. 经济学动态, 2015(10):17-30.

[33]王国静,田国强.政府支出乘数[J].经济研究,2014(9):4-19.

[34]陈志勇,陈思霞.制度环境、地方政府投资冲动与财政预算软约束[J].经济研究,2014(3):76-87.

[35]韩旺红,夏上.市场一体化进程下的政府投资对经济增长的影响——基于我国省级面板数据的实证检验[J].经济问题,2014(5):16-20.

[36]张卫国,任燕燕,花小安. 地方政府投资行为、地区性行政垄断与经济增长——基于转型期中国省级面板数据的分析[J]. 经济研究,2011(8):26-37.

[37]张勇,古明明.公共投资能否带动私人投资:对中国公共投资政策的再评价[J].世界经济,2011(2):119-134.

[38]Bai C, Liu Q, Lu J, et al. Corporate Governance and Market Valuation in China[J]. Journal of Comparative Economics,2004,32(4):599-616.

[39]曾庆生,陈信元. 国家控股、超额雇员与劳动力成本[J].经济研究,2006(5):74-86.

[40]Xu XiaoNian, Wang Yan. Ownership Structure and Corporate Governance in Chinese Stock[J].China Economic Review, 1999,104:75-98.

[41]Fan J P H, Wong I J, Zhang T. Politically Connected CEOs,Corporate Governance,and Post-IPO Performance of China’s Newly Partially Privatized Firms[J].Journal of Financial Economics,2007,84(2): 330-357.

[42]Fan J P H, Wong T J, Zhang T. Institutions and Organizational Structure: The Case of State-Owned Corporate Pyramids[J]. Journal of Law,Economics, and Organization, 2013,29(6):1253-1278.

[43]章卫东,赵琪. 地方政府干预下国有企业过度投资问题研究——基于地方政府公共治理目标视角[J]. 中国软科学, 2014(6):182-192.

[44]刘行. 政府干预的新度量——基于最终控制人投资组合的视角[J]. 金融研究,2016(9):145-160.

[45]孙晓华, 李明珊. 国有企业的过度投资及其效率损失[J]. 中国工业经济,2016(10):109-125.

[46]吕健. 地方债务对经济增长的影响分析——基于流动性的视角[J]. 中国工业经济,2015(11):16-31.

[47]范剑勇,莫家伟.地方债务、土地市场与地区工业增长[J]. 经济研究,2014(1):41-55.

[48]徐家杰. 对分税制改革以来我国地方政府债务规模的估计——以浙豫疆三省区为例[J]. 经济理论与经济管理,2014(9):15-25.

[49]Assane D, Grammy A. An Assessment of the Growth and Inequality Causality Relationship[J]. Applied Economics Letters,2003,10(14):871-873.

[50]张敏,叶慧芬,童丽静.财政分权、企业税负与税收政策有效性[J]. 经济学动态,2015(1):42-54.

[51]饶晓辉, 刘方. 政府生产性支出与中国的实际经济波动[J]. 经济研究,2014(11):17-30.

[52]Roodman D. How to do Xtabond2: An Introduction to “Difference” and “System” GMM in Stata[J]. Center for Global Development Working Paper, 2009, No. 103.

猜你喜欢

支部建设(2019年36期)2019-02-20

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

中学英语之友·中(2008年11期)2008-12-08