浅析我国证券市场噪声交易现状及对策

2018-06-27 08:57:02杨晓彤

西部皮革 2018年11期

杨晓彤

1 噪声交易理论与成因

1.1 噪声与噪声交易

在经济学中,噪声指任何能够造成证券价格偏离证券内在价值的,又能给证券价格造成影响的信息。噪声交易:一切使得证券价格偏离其内在价值的交易。噪声交易理论讨论的核心内容是金融市场运行方式和行为,着重强调的是证券市场中的非理性行为与因素。

1.2 噪声交易产生的原因

(1)信息的不对称。在对证券产品进行内在价值评估时依据其未来预期收益率。实际中要要求市场有很强的有效性才能达到目的,而信息不对称存在于证券市场中就为噪声交易创造了条件。

(2)盲目投资,缺乏理性分析。在以个人投资者为主体的市场中,理性投资者的行为尤为重要,我国证券市场中的个人投资者普遍缺乏相关专业知识,具有盲从性,容易产生“羊群效应”,会被“噪音”影响,表现出非理性。

(3)上市公司的股权结构不合理。在上市公司中的一些国有大型企业普遍存在一股独大的现象,中小股东没有选择的权利,盲目跟风,滋生噪声交易。

(4)政府过度行政干预。我国证券市场演变过程中国家干涉理所当然,但经常干预过度管理,会让投资者把揣摩政府的意图来作为一种投资分析方法,导致噪声交易的过度发展。

2 噪声交易对证券市场的影响

2.1 噪声交易对市场有效性的影响

噪声交易会导致证券价格脱离其内在价值波动,价格围绕价值上下波动正是市场有序发展的表现,所以说噪声交易在一定程度上提高了市场的流动性。而过度投机与内幕交易都会导致证券市场效率的降低。大量噪声交易者在市场中进行交易,会扰乱证券市场应有的功能。

表1 2010-2017年上证平均市盈率与换手率

2.2 噪声交易对市场风险水平的影响

理性投资者会受噪声交易影响,面临噪声交易风险。具体表现在:当市场中存在一定数量的噪声交易者时,资产价格会背离内在价值,甚至长时间内不会回归它的内在价值。但在长期来看,证券的价格最终还是要回归到它的内在价值的,而受期限限制,理性交易者等不到均衡状态,造成实际交易结果与预期收益的不符,这也就是理性交易者因噪声交易的存在而面临的噪声交易者风险。

3 我国证券市场噪声交易现状分析

本文将在这一节对我国证券市场噪声交易进行现状分析,例如分析证券市场的平均市盈率、换手率、市场波动率等指标。

3.1 平均市盈率和换手率

在证券市场中通常用市场平均市盈率判断股票市场是否存在泡沫,反映噪声交易的程度。股票的换手率代表的成交量与流通量的比值,换手率高表明股市中投机严重,炒作程度高,说明噪声交易程度高。采用上海证券交易所年平均市盈率和换手率指标反映噪声交易程度。

从表1显示来看,上海证券交易所代表的我国股票市场在2011年至2017年间的平均市盈率呈现出先降后升的趋势,最高市场平均市盈率为2010年的21.61;最低市场平均市盈率2013年10.99。成熟市场的平均市盈率一般不会超过20,而2011年到2017年的上证平均市盈率均值在13以上,在2010年超过了20,表明我国证券市场噪声交易现象严重。

从换手率来看,在2010-2017年间呈现出先下降后上升的规律,在2015年换手率达到峰值289.23%,2016年迅速下降;在2012年达到最小值53.75%。一般的证券市场换手率在20%-50%之间,很明显2010-2017年我国股票市场中充斥着噪声交易。

3.2 市场波动性

在我国股票市场中最直接最直观的市场波动率就是上证指数的波动率,对2010-2017年上海证券交易所股票指数的统计结果如表2。

2010-2017年的上证指数波动较大,这与宏观经济状况相关联。上证指数自2010年的30%左右开始下降,到2014年突然上扬达到59.76%,在2015年增长到71.95%,在2017年回落到13.98%。表明我国股票市场缺乏稳定因素,整体价格波动较大,揭示出我国股票市场的噪声交易现象普遍存在。

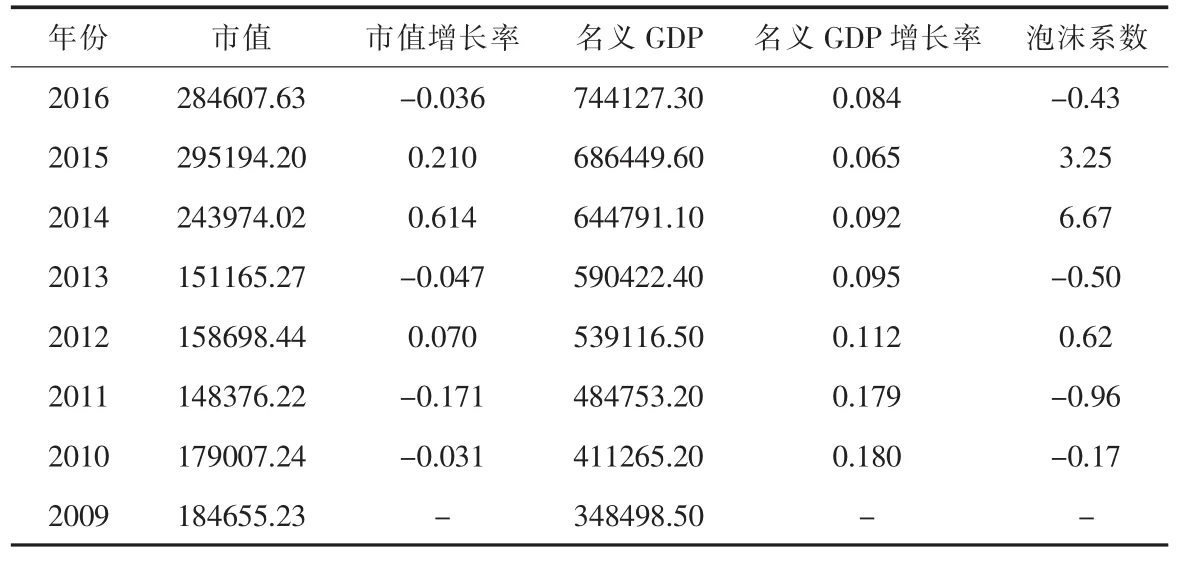

3.3 泡沫系数

泡沫系数就是衡量泡沫程度的指标,又称噪声系数,是指股票市值增长率与名义GDP的比值。泡沫系数过高和过低都不利于经济健康发展,过高说明股市中炒作成分较多,过低反映了股市流动性偏差。表3测算了2010-2016年间我国股票市场的泡沫系数。

表2 2010-2017年上证指数波动率

表3 2010-2016年上证指数泡沫系数

从表 3看出,2010-2016年间,除2015年,噪声系数均不在合理可接受范围内。2010-2013年间噪声系数低于正常水平,股票市场流动性过低,噪声交易现象比较严重;2014年噪声系数最高为6.67,股票的市值远超过GDP增长带来的效果,表明噪声交易现象的存在。

4 对我国证券市场噪声交易影响的对策建议

4.1 加强投资者教育,提高投资者素质

降低噪声交易最直接也最简单的方法就是减少噪声交易者的数量,提高理性投资者的比例,抑制过度投机与噪声交易者盲目跟风,提高市场的有效性。加强投资者的教育,从根本上在市场中树立良好的投资理念与价值观念。

4.2 继续深化信息披露机制,解决信息不对称

信息不对称是噪声交易充斥证券市场的最直接的原因。对证券产品的价值评估要建立在有效的信息披露的基础上。因此,解决信息不对称,相关监管部门应该充分发挥其监督职能,完善监督机制,从传播途径中入手提高信息质量,保证投资者能够接收到真实有效的信息。

4.3 转变政府思维方式,减少政府过度干预

任何国家和地区的证券市场的稳固运行都离不开市场自身发展规律,投资者自然能够清楚明了的观察到市场运行性状态的变化,做出正确的决策,降低噪声交易程度。政府要选择好参与的角色与参与的时机,以强有力的立法保证证券市场的合法有序。

4.4 改善上市公司治理结构,提高上市公司质量

改善上市公司的治理结构,充分发挥股东会的治理作用,改观“一股独大”,让上市公司健康发展,减少噪声的产生;制定中小股东保护机制,制定符合上市公司发展状况的运行机制和披露制度,提高上市公司的质量。

[1]武龙.信息不对称、噪声交易与IPO首日收益[J].管理评论,2011,23(07):43-52.

[2]陈娜娜.噪声交易理论在中国证券市场的应用研究[D].西北农林科技大学,2010.

[3]张群.中国股票市场噪声交易行为研究[D].中国科学技术大学,2009.

[4]吕勇.我国股票市场噪声交易实证分析[D].北方工业大学,2009.

猜你喜欢

昆明理工大学学报(自然科学版)(2023年2期)2023-05-08 05:32:14

系统工程学报(2022年1期)2022-04-29 02:08:30

数字通信世界(2020年3期)2020-04-06 09:25:32

智富时代(2019年5期)2019-07-05 18:43:32

商情(2019年11期)2019-06-11 11:00:38

雷达与对抗(2019年4期)2019-03-10 03:17:24

计算机与数字工程(2019年1期)2019-03-01 02:52:08

股市动态分析(2015年16期)2015-09-10 07:22:44

股市动态分析(2015年1期)2015-09-10 03:28:11

股市动态分析(2014年26期)2014-07-11 20:13:16