房地产业可持续发展:基于公司多元化经营视角

2018-06-22 02:21:24彭志胜

沈阳工程学院学报(社会科学版) 2018年2期

彭志胜,张 新

(安徽建筑大学 经济与管理学院,安徽 合肥 230601)

近期,房地产行业结构性矛盾日益突出,表现为一线城市及少数二线城市房屋供不应求、房价上涨过快并引发日益严厉的政策调控,反之,三、四线城市房屋库存高企。在此背景下,房地产类公司面临越来越严重的生存危机,房地产行业可持续发展更成为奢谈,对中国宏观经济持续健康发展也极为不利。房地产业要实现可持续发展,须重点解决资源错配问题,着力点在于合理引导房地产类公司转型升级、实施多元化经营,避免行业内部无序竞争。但转型升级、多元化经营仍须以提高公司长期绩效为前提,如此才能真正实现房地产公司进而房地产行业的可持续发展。为此,专门研究房地产类上市公司多元化经营的绩效问题,对促进房地产业可持续发展具有很强的现实意义。

一、文献述评

多元化与绩效的关系问题由Chandler[1]首次提出,之后大量学者开展了相关研究,但并未形成一致结论。如:Singh et al.和Kim and Abdul等针对发达国家的研究认为多元化经营有利于提高公司绩效[2-3],与之相反,Berger and Ofek,Gillan et al.和Hashai等研究则发现多元化经营会损害公司绩效[4-6];Fauver et al.和Wu等针对新兴市场研究也得出类似结论[7-8]。

与之类似,国内学者进行了大量研究,亦未形成一致观点。如:姚俊、吕源、蓝海林等研究结果表明多元化经营会损害公司绩效[9],但孙维峰、黄祖辉等研究结果与之相反[10-11],而孟丁等则认为没有显著影响[12-13]。少数针对房地产行业的研究结果则表明多元化经营会削弱企业绩效,区域多元化对绩效的促进作用也不显著[14],而综合多元化程度越高对企业绩效的折价效应越显著[15],至于纵向与横向多元化对企业绩效的影响问题既有研究较少涉及。

①赫芬达尔指数即赫芬达尔—赫希曼指数,其为各业务单元营业收入比重平方和,介于0~1之间,取值越小多元化水平越高。另外,将存在上下游业务关系的多元化行为界定为纵向多元化,关联度不高的业务多元化行为则界定为横向多元化。与既有研究类似,绩效水平采用总资产收益率。

针对可持续发展问题,国内外学者们从不同视角进行了众多研究,成果丰硕,但仅个别学者专门关注于房地产业可持续发展问题。如:李传健、邓良研究认为中国房地产业发展存在着市场垄断行为严重、供给的结构性矛盾突出等问题,阻碍了房地产业的可持续发展[16];而张占录、张远索利用模拟方法,研究发现中国房价非理性飙升,已经对社会经济的可持续发展构成潜在威胁,抑制投机性需求和过度投资性需求应成为房价调控政策集中受力点[17]。但上述研究主要关注于房地产行业整体,从公司微观视角探讨可持续发展问题鲜见。

二、多元化经营对绩效影响的描述性统计结果

为找出房地产类上市公司实施不同类型多元化战略对公司绩效的影响,以期从企业微观视角提出推进房地产业可持续发展的政策建议,选取2001~2015年上海、深圳交易所上市的房地产类A股作为样本,分别按规模、股权集中度、资产负责率、国有股比率、多元化水平等指标分组统计公司的总资产收益率,同时考虑纵向和横向多元化战略的影响(除多元化水平由手工摘录的分行业营业收入计算所得外,其他所有数据均来自锐思数据库),其中:规模、股权集中度、资产负责率等按指标值排序后等分成三组,国有股比率按>50%、30%~50%、<30%分成三组,多元化水平则按赫芬达尔指数=1、0.8~1、0.6~0.8、0.4~0.6、<0.4分成五组,具体统计结果见表1①。

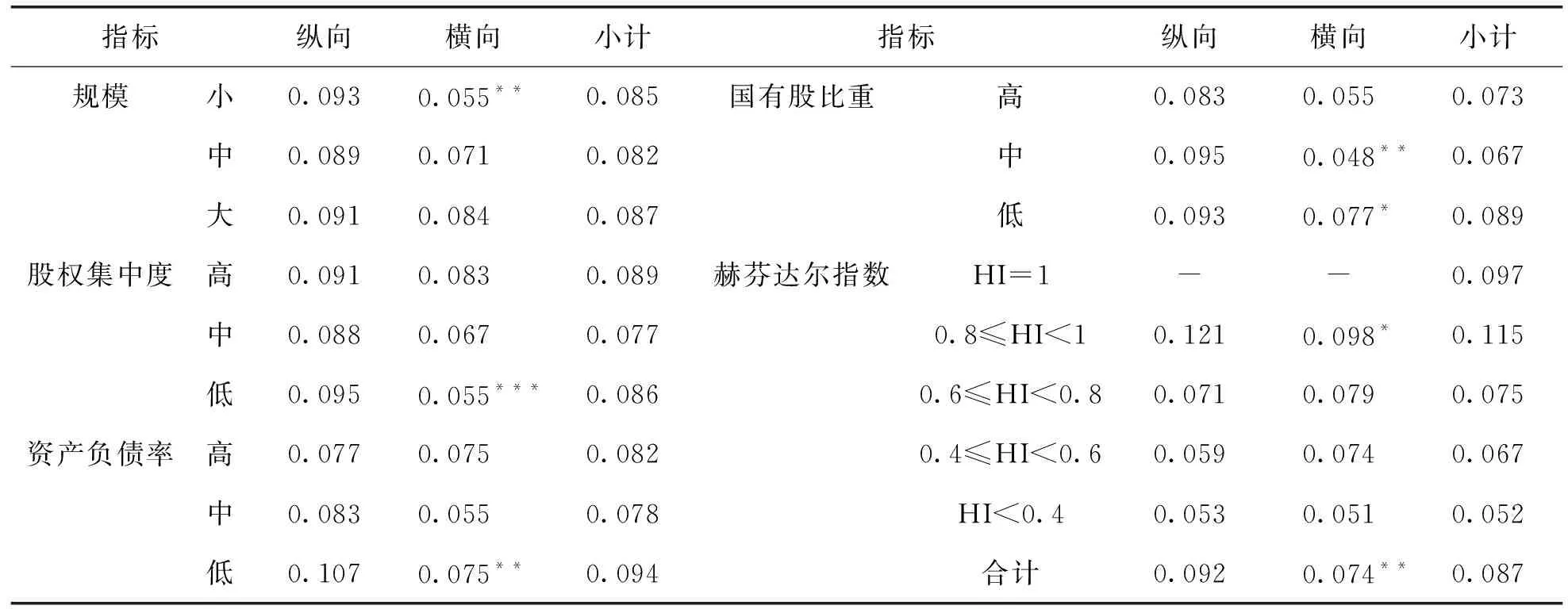

表1 不同特征公司多元化经营类型与总资产收益率的关系汇总表

注:①表中各指标值均为总资产收益率,标*、**、***表示所在横向组与纵向组T检验(原假设两组均值相等)分别达10%、5%、1%的显著性水平;②由于总资产收益率存在个别异常值,故按1%进行缩尾处理;③规模、股权集中度和资产负债率均分年度排序后根据样本量等分成三组,国有股比率按>50%、30%~50%、<30%分成三组。

由表1可知,根据规模分组结果,实施纵向多元化战略的公司绩效普遍好于实施横向多元化战略的公司,其中实施纵向多元化战略的小规模公司的绩效更显著好于实施横向多元化战略的小规模公司,并达到5%的显著性水平。

从股权集中度分组统计结果看,实施纵向多元化战略的公司绩效也普遍好于实施横向多元化战略的公司,其中股权集中度较低的公司差异更为显著(达到1%的显著性水平)。从资产负债率、国有股比重分组结果看,实施纵向多元化战略的公司绩效仍普遍好于实施横向多元化战略的公司,在资产负债率较低组和国有股比重低于50%的组绩效差异显著(分别达到5%或10%的显著性水平)。

从多元化水平分组统计结果看,在赫芬达尔指数低于0.8时,实施不同多元化类型的公司业绩差异不明显,两者差异在统计上不显著。而随赫芬达尔指数进一步上升到0.8以上,实施纵向多元化战略的公司业绩开始显著优于实施横向多元化战略的公司(达到10%的显著性水平)。另外,表1统计结果还表明,赫芬达尔指数越高,即多元化水平越低,公司的绩效越好,随赫芬达尔指数上升即多元化水平下降,实施纵向多元化战略的公司相对于横向多元化战略的公司业绩上升更快。

由此可见,在房地产公司发展初期,当其规模较小时,如果因生存压力必须开展多元化经营,则应当以实施纵向多元化战略为宜。对于股权集中度较低、国有股比重较低以及资产负债率较低的公司,其受大股东、大资本影响较小,也以实施纵向多元化战略为宜。而对于刚刚涉及多元化战略,多元化程度仍较低的公司,实施纵向多元化战略更佳。

三、多元化经营对绩效影响的回归结果

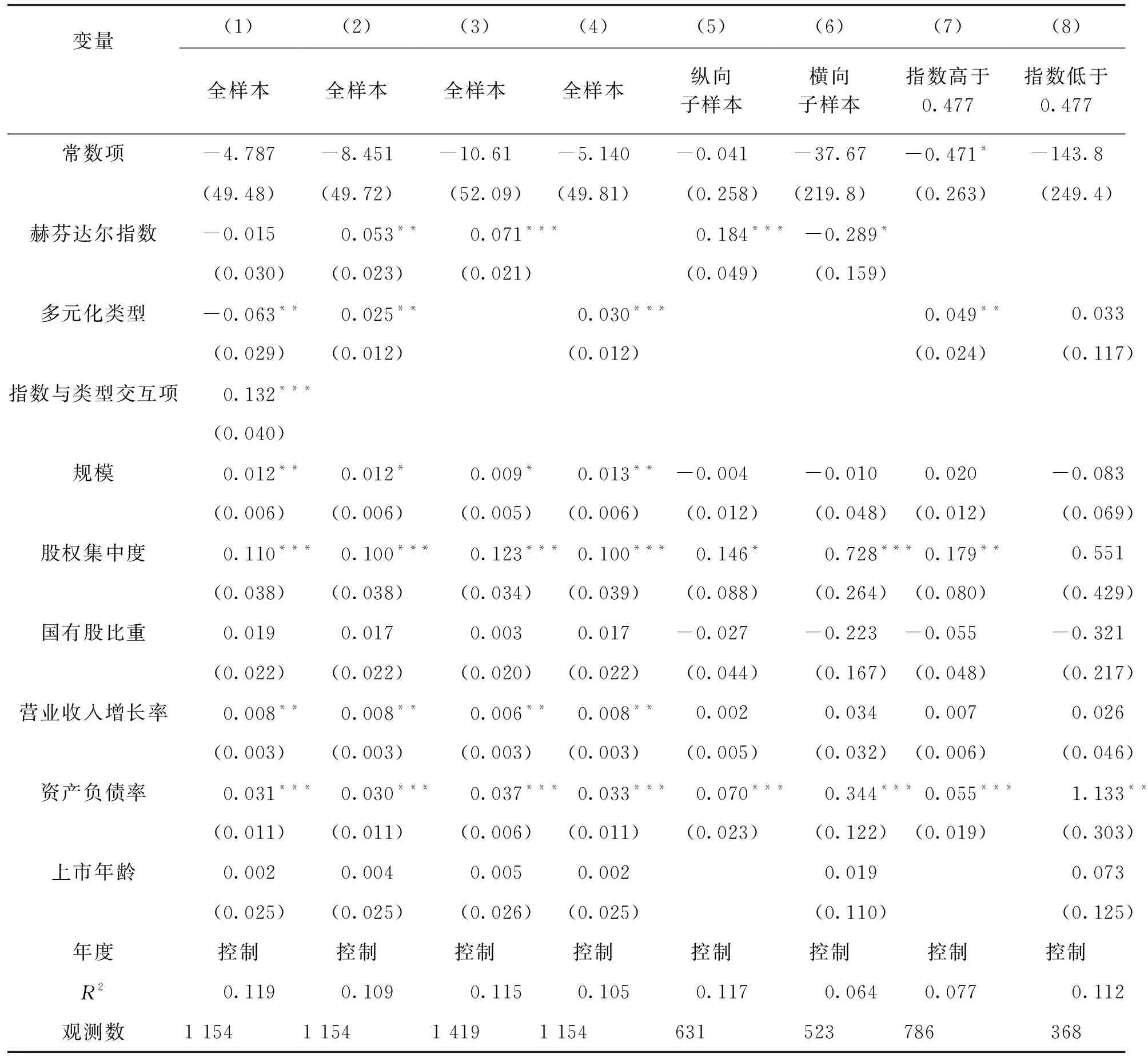

1.全样本回归结果

由表2列(2)至(4)可知,不考虑赫芬达尔指数与多元化类型交互项,赫芬达尔指数和多元化类型回归系数均为正且达到1%或5%的显著性水平,结果表明多元化水平越低公司业绩显著越好,与既有研究[14-15]结果类似。同时,结果还表明实施纵向多元化战略的公司业绩相对显著更好,丰富了既有研究结果。

考虑到多元化类型与多元化水平存在交互影响,为防止内生性问题,增加交互项后重新进行回归,具体回归结果见表2列(1)。与之前不同,赫芬达尔指数回归系数变为不显著,且多元化类型回归系数变为负并达到5%的显著性水平,而赫芬达尔指数和类型交互项回归系数为正(达到1%显著性水平)。由此可见,多元化类型与多元化水平存在显著的交互影响。由于交互项回归系数的绝对值相对于多元化类型以及多元化水平回归系数绝对值要高,所以多元化水平及类型对公司业绩的影响方式主要取决于交互项。

由表2列(1)回归结果经简单计算可知,多元化水平相同时,实施纵向多元化战略的公司业绩显著更高,而多元化类型相同时,多元化水平越低的公司业绩显著更高,与之前分组统计结果类似。简单计算还表明,赫芬达尔指数值临界点在0.477,当赫芬达尔指数高于0.477即多元化水平较低时,纵向多元化显著提高公司业绩,反之,当低于0.477时纵向多元化反而会降低公司业绩,即实施横向多元化战略更佳。

2.子样本回归结果

根据子样本回归结果进一步分析还可以发现,在实施纵向多元化的子样本中,赫芬达尔指数与公司绩效存在显著正相关关系(达到1%的显著性水平),即多元化程度越低业绩越好[见表2列(5)];而在实施横向多元化的子样本中,赫芬达尔指数与公司绩效存在显著负相关关系(达到10%的显著性水平),即多元化程度越高业绩越好[见表2列(6)]。由此可见,公司如果实施纵向多元化战略,则应当尽量提高产品集中度,实行接近专业化经营,而如果实施横向多元化战略,则应当尽可能加大多元化水平,丰富了既有研究结果。

而从表2列(7)和列(8)可知,当赫芬达尔指数低于0.477即多元化水平较高时,多元化类型对公司业绩影响不显著,但当赫芬达尔指数高于0.477时即多元化水平较低时,多元化类型与公司业绩存在显著正相关关系(达到5%的显著性水平),即纵向多元化的公司业绩更好。以上结果表明,对于刚刚开始实施多元化战略且多元化水平较低的公司,应当以实施纵向多元化战略为宜,反之,如果多元化水平已经较高且超过0.477时,则应当以实施横向多元化战略为宜,丰富了既有的研究成果。

表2 公司绩效关于多元化水平及类型的面板回归结果

注:①*、**、***分别表示达到10%、5%、1%的显著性水平,括号内为标准差;②股权集中度为第一大股东持股比,总资产收益率和营业收入增长率部分数据存在异常,故按1%进行缩尾处理,多元化类型为虚拟变量,其中纵向=1,横向=0;③F检验、B-P检验及Hausman检验结果表明固定效应优于混合回归和随机效应,故仅列出固定效应模型回归结果;④根据表6列(7)交互项与赫芬达尔指数及类型的关系,高于或低于0.509对多元化类型与公司绩效关系有显著影响,故按这0.509进行分组。

3.稳健性检验

考虑到公司绩效、多元化水平的测量指标对研究结果产生重要影响,为验证结果的可靠性,特采用净资产收益率、熵指数作为公司绩效和多元化水平的代理指标,并用前十大股东持股比、国有虚拟变量分别替换第一大股东持股比和国有股比重,重新进行回归,计算结果显示回归系数符号及显著性与表2无明显差异(限于篇幅数据略),结果表明以上研究结果是稳健的。

四、基于公司多元化视角推动房地产业可持续发展的政策建议

1.政府行业主管部门应当加强行业分类指导

(1)对于大型地产国企特别是央企,国家应利用管理者和股东双重身份加强对其经营战略决策的影响,继续鼓励其深化改革,剥离与房地产业无关的产业,聚焦于房地产主业,强化专业化经营,以期为社会提供更多更好的符合社会需要的高质量产品,在不断提高公司绩效的同时,通过高质量产品的社会示范效应为其他地产企业生产经营活动提供行业引领,促进房地产业的健康发展。

(2)对于中小房地产公司,政府应当制订差别化的税收等优惠政策,利用市场化手段鼓励其主动退出房地产行业,对于退出困难的公司则应合理引导其根据自身特点主动开展多元化经营,且先期以鼓励其实施纵向多元化战略为主,引导其积极拓展房地产业的产业链,实现上下游产业链的错位发展,避免中小房地产公司内部房地产业一业独大,进而导致中小房地产公司行业内部的无序竞争。

(3)对于规模较大、纵向多元化已不能满足公司业务拓展需求的公司特别是非国有公司,应制订差别化的税收等优惠政策,利用市场手段引导其积极开展转型升级,且以实施横向多元化战略为主,并尽可能加大多元化水平(如使赫芬达尔指数低于0.477),避免实施不合理的多元化战略对经营业绩产生负面影响,导致资源的浪费。条件合适如其在地产主业占比较小时,还应制订进一步优惠政策,引导其主动退出房地产行业,减缓房地产行业内部无序竞争的状况,优化房地产业的行业结构。

2.不同特征的公司应制订与其特征相适应的多元化战略

(1)对于身处一、二线城市的房地产公司,为适应城市人口规模扩大、土地资源减少以及居民对生活质量要求不断提升的新形式,仍然应当以专业化经营或纵向多元化经营为主,如此才能有利于可持续发展。

(2)对于在三、四线城市发展的房地产公司特别是中小房地产公司,在当前三、四线城市房地产库存压力较大、竞争环境恶化的情况下,除主动退出房地产业外,对于退出困难的公司应当积极实施多元化战略,战略类型选择上先期应当以纵向多元化战略为主且多元化水平不宜太高,具体措施则可通过拓展房地产业的产业链,寻找产业链空白,与其他公司实现产业链的错位发展,如此可显著提高公司的经营业绩,有利于公司的可持续发展。

(3)对于规模较大特别是股权集中度不高、营业收入增长趋缓的公司,根据业务拓展需要如果准备实行横向多元化,则宜积极开展转型升级,尽可能地加大多元化水平并使赫芬达尔指数低于某一临界点(如赫芬达尔指数为0.477),如此才能更好地提高公司业绩,实现公司的可持续发展。

3.投资者在投资房地产类股票时,应当秉持长期价值投资理念

投资者在投资房地产类股票时,应当减少短期投机行为,秉持长期价值投资理念。如此既可降低投资风险,又可获得获得较为稳定的长期收益。具体投资策略可以通过分析房地产公司的规模、资产负债率等特征,提前预判公司未来多元化战略的倾向,并应着重投资于实施纵向多元化战略且多元化水平较低公司(如赫芬达尔指数大于0.477),如果要投资于实施横向多元化战略的公司,则宜投资于多元化水平较高的公司(赫芬达尔指数小于0.477)。如此投资,即有利于降低投资者风险提高收益,也可通过投资者“货币选票”实现房地产上市公司的优胜劣汰,促进行业的可持续发展。

[1] Chandler A D.Strategy and structure[M].MIT Press,1962.

[2] Singh M,et al.An empirical examination of the trend and performance implications of business diversification[J].Journal of Business & Economic Studies,2001,7(2):25-51.

[3] Kim K H,Rasheed A A.Board heterogeneity,corporate diversification and firm performance[J].Journal of Management Research,2014,14(2):121-139.

[4] Berger P G,Ofek E.Diversification′s effects on firm value[J].Journal of Financial Economics,1995,37(1):39-65.

[5] Gillan S L,Kensinger J W,Martin J D.Value creation and corporate diversification:the case of sears,roebuck & Co[J].Journal of Financial Economics,2000,55(1):103-137.

[6] Hashai N.Within-Industry diversification and firm performance-An S-Shaped hypothesis[J].Strategic Management Journal,2015,36(9):1378-1400.

[7] Fauver L,Houston J,and Naranjo A.Capital market development,international integration,legal systems and the value of corporate diversification:A cross-country analysis[J].Journal of Financial and Quantitative Analysis,2003,38(1):135-158.

[8] Wu B.Opportunity costs,industry dynamics,and corporate diversification:Evidence from the cardiovascular medical device industry,1976-2004[J].Strategic Management Journal,2013,34(11):1265-1287.

[9] 姚 俊,吕 源,蓝海林.我国上市公司多元化与经济绩效关系的实证研究[J].管理世界,2004(11):119-125,135.

[10]孙维峰,黄祖辉.基于中国上市公司经验证据的国际多元化与企业绩效关系研究[J].管理学报,2013 (8):1128-1137.

[11]苏晓华,谢志敏,夏 燕.技术创新过程中技术多元化与企业绩效的关系-基于中国电子信息行业的实证研究[J].南方经济,2015(12):40-54.

[12]孟 丁.上市方式、多元化动机与公司绩效-基于民营上市公司的经验分析[J].南方经济,2012(8):29-42.

[13]郭洪川,徐传谌.寿险公司产品多元化经营对绩效影响的实证分析[J].大连理工大学学报,2015(2):73-79.

[14]杨东进,邓 吉.房地产业的政治关联、多元化与企业绩效关系研究-基于上市公司的实证分析[J].软科学,2013(11):17-21,26.

[15]张 红,高 帅,李维娜.中国房地产上市公司多元化与企业绩效关系[J].清华大学学报,2015(9):977-983.

[16]李传健,邓 良.新型城镇化与中国房地产业可持续发展[J].经济问题,2015(1):119-123.

[17]张占录,张远索.我国房地产市场现状与可持续发展研究[J].经济问题探索,2011(8):1-6.

[18]陈铭伦,王福君.基于层次分析法的房地产企业绩效评价办法探讨[J].沈阳工程学院学报:社会科学版,2016(1):60-64.

猜你喜欢

节能与环保(2022年3期)2022-11-24 13:25:57

西藏艺术研究(2022年1期)2022-06-27 09:15:14

湘潮(上半月)(2019年6期)2019-05-22 05:55:58

电子制作(2019年24期)2019-02-23 13:22:26

西南交通大学学报(2018年5期)2018-11-08 10:58:04

中国公路(2017年8期)2017-07-21 14:26:20

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

新高考(英语进阶)(2016年11期)2017-01-15 14:22:34

知识产权(2016年8期)2016-12-01 07:01:32

集美大学学报(教育科学版)(2014年4期)2014-02-28 01:11:41