法国及刚果(布)金融监管体系改革及启示

2018-06-21 06:32:32舒莉李林

法国研究 2018年2期

舒莉 李林

法国及刚果(布)金融监管体系改革及启示

舒莉 李林

舒莉,中国光大银行北京分行 李林,武汉大学经济与管理学院

21世纪以来,法国金融监管体系经历了三个改革阶段,刚果(布)则相对保持稳定。法国在朝着统一监管方向改革的同时,仍保留了二元监管特点,刚果(布)则一直采取分业监管模式,这与各自所处的经济、金融的不同发展水平相关。总体来看,金融监管的趋势是立法先行,宏观审慎与微观监管相结合,打破国家主权,向全面、系统、集中监管转变。监管重点从加强监管权力向加强风险监管与问题处置并重转变,由此给我国金融监管改革带来启示。

[Résumé]Depuis le début du XXIesiècle, plusieurs réformes sur le cadre réglementaire financier ont été validées en France. Cependant, celle de la République du Congo n’a quasiment pas subi d’amendement ou de modification. La différence est essentiellement due à l’écart du niveau de développement économique et financier des pays cités.Dans l’ensemble, on constate une tendance à la priorité accordée à plusieurs secteurs tels que la mise en œuvre de la loi, l’intégration de la macro-prudence et la micro-surveillance, la percée de souveraineté nationale, un changement réglementaire global systématique et centralisé. L’accent réglementaire se porte sur le renforcement du pouvoir combiné à la supervision du risque et à l’élimination des entraves. Cette évolution peutservir de référenceà la Chine sur sa réforme du cadre réglementaire financier.

金融监管体系 法国 刚果共和国 改革 启示

金融监管体系改革永远“在路上”,是一个根据经济金融发展需要而不断调整和改革的过程。2008年次贷危机之后,法国金融监管进行了一系列重大调整和改革,这些改革基于其监管传统、欧元区监管体制变革及其国内金融发展需要。国内外学者对此进行了总结和分析。郭伟,刘扬(2013)①介绍了2008年以来欧盟与法国金融监管的新变化,指出了这些变化对我国的启示。柴瑞娟(2013)②从法律角度分析了2008年后法国金融监管的变革,认为其改革的核心点在于监管机构重整和其权力的强化。姜影(2014)③总结了后危机时代法国金融监管改革新架构,认为改革主要围绕调整传统严格的分业监管模式、扩大金融监管机构监管权限两大主轴,对于分业监管模式的改革体现出法国正在从按领域分类的监管向以目标为目的的监管模式发展。安娜·多米尼克·梅维尔(2014)④则从金融法律角度系统分析了法国金融监管法律体系的演变和金融监管主要框架。刚果(布)所在的中部非洲经济货币共同体(“la Communauté économique et monétaire d'Afrique centrale”, 缩写为“CEMAC”,简称为“共同体”)⑤,是法国前殖民地,其金融监管体系模仿法国建立,在当前经济货币危机加剧的情况下,要求改革货币体系和金融监管体系的声音也越来越高。两者一个代表了发达国家,一个代表了欠发达国家。本文在前述分析基础上,针对两国金融监管的最新进展,探讨两者金融监管体系的变化,不仅希望增进中国对法国和中部非洲金融体系的了解,而且也希望对我国金融监管体系改革带来启发。

一、法国金融监管体系改革

21世纪以来法国金融监管体系总体上可分为三个阶段(见图1),2010年前的分业监管模式,2010年起的宏观审慎监管模式,及2013年起的强化监管模式。

(一)法国2010年金融危机前的金融监管体系

2008 年金融危机前,法国金融监管一直实行严格的分业监管模式,银行、保险和证券业分别有各自的监管机构。

1、金融监管的法律基础。法国金融监管以法律为基础,所有相关监管要求都体现到法律上。2003年国会通过2003-706号法律《金融安全法》⑤,这是一部具有里程碑性质的金融监管法律,标志着法国金融监管转向系统性风险管理或者宏观金融安全。制定此法的目的是借此识别、控制和化解经济活动和金融活动中的风险,保证金融安全。根据《金融安全法》,设立两个咨询委员会:金融业咨询委员会(CCSF),为信贷机构、保险机构提供研究和咨询,促进不同的金融服务提供者与客户之间关系的协调;金融立法与监管咨询委员会(CCLRF),负责为金融监管提供立法咨询,重新定义金融管理部门的监管权限,创建金融市场监管局(AMF),负责规范金融市场参与者与金融产品。随后,又先后通过2005-842号法律《经济现代化与市场信心法》、2008-776号法律《经济现代化法》,进一步对金融监管体系进行了完善。

图1 法国金融监管体系改革

2、金融监管体系。整个金融监管体系由金融业企业监管理事会、经济与财政部、法兰西银行、五个行业委员会或监管局(信贷机构与投资企业委员会、银行委员会、保险企业委员会、保险和互助保险监管局、金融市场监管局)、两个咨询委员会(金融业咨询委员会、金融立法与监管咨询 )等构成。

3、特点。当时的金融监管体系体现了不同于美、英、德国的二元监管原则和分业监管原则,即将金融市场监管与对市场参与者(银行、保险公司、投资公司)的审慎监管相互分开,银、证、保由不同监管机构分别管理。其优点在于将金融市场单独监管,有利于降低市场风险,同时对各类型金融机构对应明确的监管部门,实现了专业化管理。但同时宏观审慎监管不足,各监管部门间统一协调有一定难度,监管部门的权力也有所不足。

(二)法国2010年起的金融监管体系改革

2008年次贷危机爆发以后,法国也开始反思监管存在的问题,并在欧盟的统一监管改革框架体系下,对法国金融监管体系进行了重大调整和改革。

1、金融监管的法律基础。一是欧盟相关的系列金融监管法律体系。二是2010-76号《关于合并银行和保险业的监管机构与审批机构的总统令》⑦。围绕消费者安全、金融稳定、提升法国在金融监管改革国际谈判中的影响力等,合并信贷机构与投资企业委员会、银行委员会、保险企业委员会、保险和互助保险监管局,新设立金融审慎监管局(ACP)。三是国会通过2010-1249号 《关于银行和金融监管的法律》⑧。设立金融监管与系统风险委员会(CRFRS),取代金融业企业监管理事会,作为宏观审慎监管的决策和协调机构。进一步强化审慎监管局权力,赋予更广泛职能。进一步扩大金融市场监管局的权力。在审慎监管局和金融市场监管局间设立共同协调机构。

2、金融监管体系。由金融监管与系统风险委员会、经济与财政部、法国央行、金融审慎监管局、金融市场监管局、金融监管咨询部门构成。金融审慎监管局与金融市场监管局共同执掌法国金融监管事务,前者负责管理金融市场参与者,后者负责监管金融市场,这体现出法国正在从按领域的分类监管模式向以实现监管目标为目的的监管模式逐步转变。

3、特点。在欧盟整体金融监管体系框架下,实现了宏观审慎监管和微观审慎监管的结合。同时将原来银行业与保险业四个分散监管部门合并成单一的金融审慎监管局,有利于统筹监管。但因为此时欧盟监管体系也处于改革之中,如何适应欧盟单一监管规则的要求,处理好国内监管标准与欧盟监管要求的关系,也是需要研究解决的问题。此外,此阶段监管体系中,虽然在ACP和AMF都下设了处罚委员会,加大了违规处罚力度,但尚未建立危机处置体系。

(三)法国2013年起的金融监管体系持续改革

1、金融监管的法律基础。除欧盟相关的系列金融监管法律体系外,此一阶段的标志性法律是2013年通过的2013-672号《银行活动分离及规范法》⑨。此法律将原金融监管与系统风险委员会(CRFRS)改建为金融稳定高级委员会(HCSF),负责宏观审慎监管。金融审慎监管局增加预防和化解银行业危机的职能,改称为审慎监管与处置局(ACPR)。进一步增强金融市场监管局(AMF)的监管职能和权力。

2、金融监管体系。由金融稳定高级委员会、经济财政与公共会计部、法兰西银行、审慎监管与处置局、金融市场监管局、金融监管咨询部门构成。具体如下:

(1)金融稳定高级委员会(HCSF)。是法国的宏观审慎监管机构,负责监督整个金融体系以保持其稳定性,并确保对经济增长的持续贡献能力⑩。HCSF的使命是防止系统性风险,即因整个金融体系(或其大部分)的功能障碍而导致金融为经济提供资金这一基本功能的能力下降。为确保金融稳定,HCSF采用了五个中间目标以更有效地指导其行动:一是缓解和防止过度信贷扩张和杠杆效用;二是限制过度依赖短期融资或过度风险转移,维护金融市场流动性;三是限制直接和间接风险敞口的集中度(无论是利益相关者之间的相互影响还是暴露于共同风险因素);四是限制不适当激励措施所产生的系统性影响,以减少道德风险(包括加强系统性重要金融机构抵御风险的能力,对破产机构实施清算以减少系统性风险);五是加强金融基础设施建设以提升风险抵御能力。

HCSF还负责促进其成员机构之间的合作和信息交流。这些交流构成监管框架整体有效性的基本要素,因其考虑到与不同监管人或部门间相互联系的风险和相关法规之间的交叉,以减少监管盲区。其权力分为三类:影响力工具(如沟通,公开发表意见等),以揭示可能存在的风险,并协调各方行为等;中间工具(如公布整改要求),要求第三方作出正式答复或采取措施;限制性工具,指动用具有法律约束力的权力。

根据法国《货币和金融法典》第L.631-2条,金融稳定委员会由八名成员组成:经济部长,任主席;成员包括法兰西银行行长兼审慎监管和处置局主席,审慎监管和处置局副主席,金融市场监管局主席,会计规范监管局主席;根据国民议会主席、参议院议长、经济部长分别提名的,在货币、金融、经济等领域的三名杰出人士,其任职期限五年。HCSF每年至少召开四次会议,并直接向议会提交年度报告。

(2)经济财政与公共会计部。简称“经济部”,根据《货币和金融法典》第L.611-1条,经济部长决定信贷机构或融资公司如下条件:信贷机构和融资公司的初始资本金额以及企业和金融机构可以直接或间接参与投资入股的条件;建立营业网点或网络的条件;企业投资金融机构的条件等。

(3)法兰西银行。法国的中央银行,也是欧元体系在法国的支柱,集中体现了欧洲中央银行和法国中央银行的联邦制度。其主要任务概括为三个方面:货币政策,金融稳定和服务社会经济。银行在货币政策方面的作用至关重要,由其拥有的经济学家和市场操作团队来起草并执行银行理事会作出的货币政策决定;同时作为货币的看护人,银行采取措施保持物价稳定和公众对现金的信心。在金融稳定方面,银行负有保护和监督的双重责任:负责加强风险监管和防范,保护储蓄者的存款安全;在监督金融行业,银行确保支付系统和市场基础设施正常运行,定期对风险和金融体系的脆弱性进行评估。在服务社会经济方面,银行服务家庭和企业,为国家代理国库账户,拍卖政府证券,编制国际收支表,根据与国家签署的协议进行其他活动。其权力包括监管权力、采取行政强制措施权力、处罚权力、向公众披露信息的权力。

法兰西银行由总理事会管理⑪。总理事会由11人构成,包括:行长和两位副行长;考虑到其在财政或经济领域的能力和专业经验,由国民议会主席任命的两名成员和参议院议长任命的两名成员;部长理事会根据经济部长提议,考虑到其在财政或经济领域的专业能力和专业经验,委任的两名成员;一名法兰西银行的员工当选代表;审慎监管处置局副主席。法兰西银行日常管理工作由银行行长领导。下设监管理事会、危机处置理事会、处罚委员会。

(4)审慎监管与处置局(ACPR)。隶属法国央行的独立行政机构,负责监督和保护金融体系的稳定性,保护银行和保险部门的客户、被保险人、会员和受益人。ACPR的任务由《货币与金融法典》第L.612-1条界定。其主要使命包括五个方面:确保金融稳定,在框架下监督银行业,监督保险业,保护客户和提升行业稳定性,给金融体系带来全球视野。其权力包括:监管权力、采取行政强制措施权力、处罚权力、向公众披露信息的权力。其组成:主席由法国央行行长兼任,副主席由保险专业人士担任,秘书长由总统提名财政部长任命。下设监管理事会、监管危机处置理事会、处罚委员会。

(5)金融市场监管局(AMF)。独立的公共权力机构,主要职责是规范法国金融市场的参与者和产品,拥有规范、授权、监督和必要时进行控制、调查和制裁的权力。它还要确保投资者获得适当信息,在必要时通过调解手段来服务投资者。其使命包括三个方面:规范、信息和保护,即保护投资于金融产品的储蓄资金,确保信息知情权,保证金融市场运作良好。其权力主要包括规章制度制定权,单独裁决权,监管管理权和处罚权四个方面。其组成:主席根据政府法令任命,秘书长经财政部长批准后由主席任命。下设理事会和处罚委员会,有权强制执行纪律和金钱制裁。它从市场参与者交纳的交易费用中获得收益,因而也具有财务自主权。

(6)咨询委员会。包括金融业顾问委员会(CCSF)和金融监管及立法顾问委员会(CCLRF)。CCSF负责研究信贷机构、金融公司、电子货币机构、支付机构、投资公司和保险公司及其各自的客户群体,并在此领域以一般咨询或顾问意见的形式提出建议⑫。CCLRF就任何有关法律或法令草案或行政命令的起草,在提交欧盟理事会审查之前,向法国经济部长出具咨询性意见⑬。所涉及的领域包括保险、银行、电子货币发行人、支付服务提供商和投资公司等,不包括明确规定属于金融市场监管局职权范围的对象。

(7)金融监管合作。在法律层面,明确了各类金融监管合作机制,具体包括四个层面。一是在法国央行、经济部、审慎监管与处置局、金融市场监管局、会计准则局、及其他监管机构间建立信息共享与监管协调机制。二是建立与欧盟金融监管的协调机制。三是建立与其他各国及国际组织的监管协作机制。四是加强对金融集团的监管。

3、特点。总体而言,经过不断改革,法国金融监管在欧盟整体金融监管体系框架下,将宏观审慎监管和微观审慎监管更好地结合。既拥有监管权力,又有危机救助与问题化解的资源。但在欧盟强调单一市场、单一监管规则的大趋势下,如何平衡主权监管和欧盟一体化的关系,也是需要关注的问题。

(四)法国金融监管体系是欧盟金融监管体系的有机组成

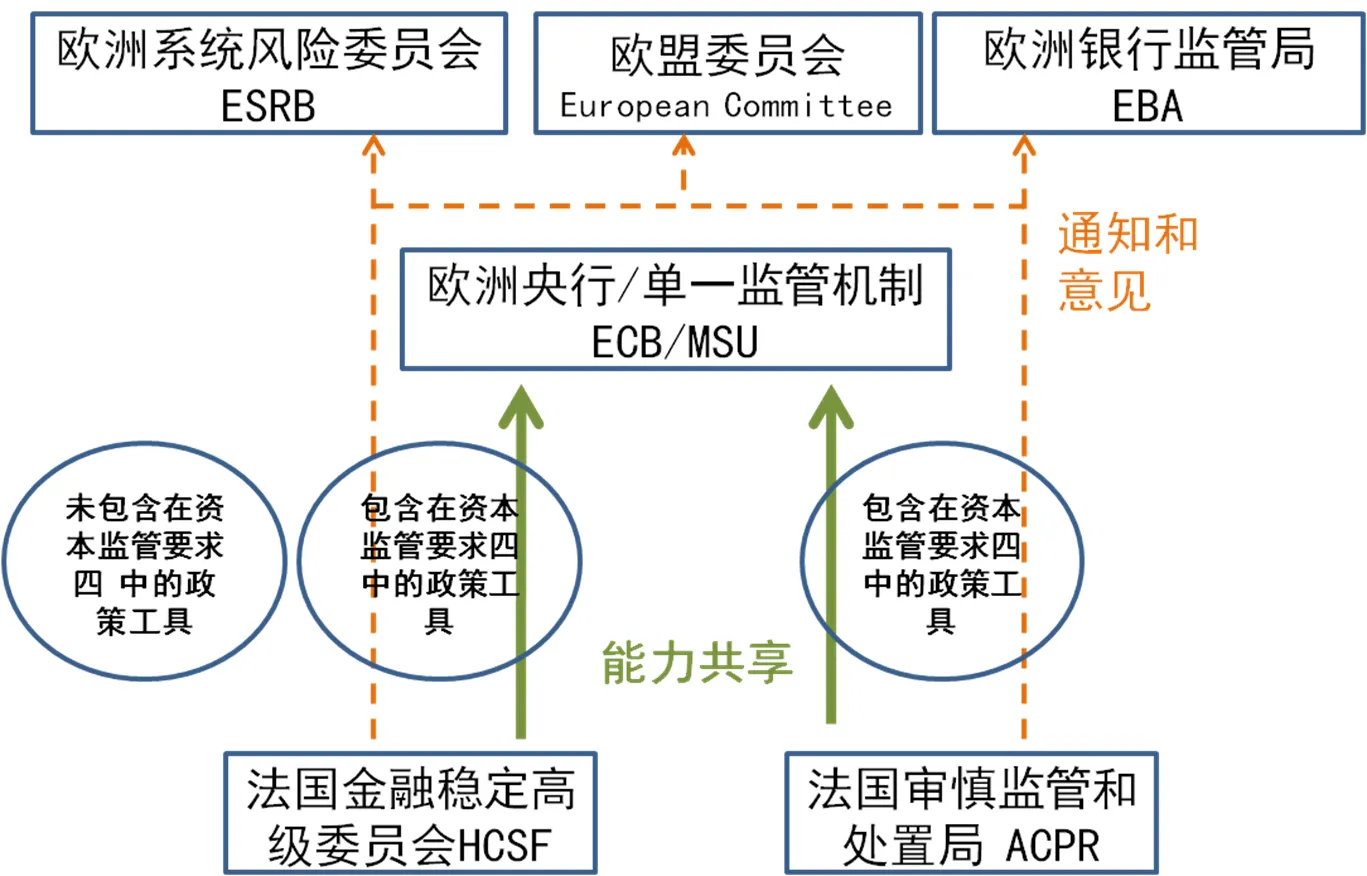

欧盟金融监管体系也在不断改革发展中。2011年起欧洲金融监管体系(ESFS)正式生效。通过建立欧洲系统风险委员会(ESRB)和三个欧洲监督机构(ESAs),分别加强了对整个欧洲金融体系的宏观审慎监管和微观审慎监管。2014年11月起,欧元区设立银行业联盟(Banking Union),实施单一监管规则(Single Rulebook),建立单一监管机制(Mechanism of Single Unit, MSU),欧洲央行跨过成员国监管部门直接监管欧元区内最大的约130家银行。

因而,法国金融监管也是欧盟金融监管的有机组成(见图2)。首先,HSCF基于与欧盟委员会、欧洲中央银行(ECB)、欧洲系统风险委员会(ESRB)、欧洲银行管理局(EBA)以及其他欧盟成员国的宏观审慎监管机构的合作而作出决定。其次,法国审慎监管和处置局就银行的资本监管,遵从欧洲央行的单一监管机制,适应其统一标准,并与欧洲银行监管局保持沟通,欧洲银行监管局也会将相关意见和建议告知ACPR(见图2)。

图2 法国金融监管体系与欧盟金融监管体系的关系

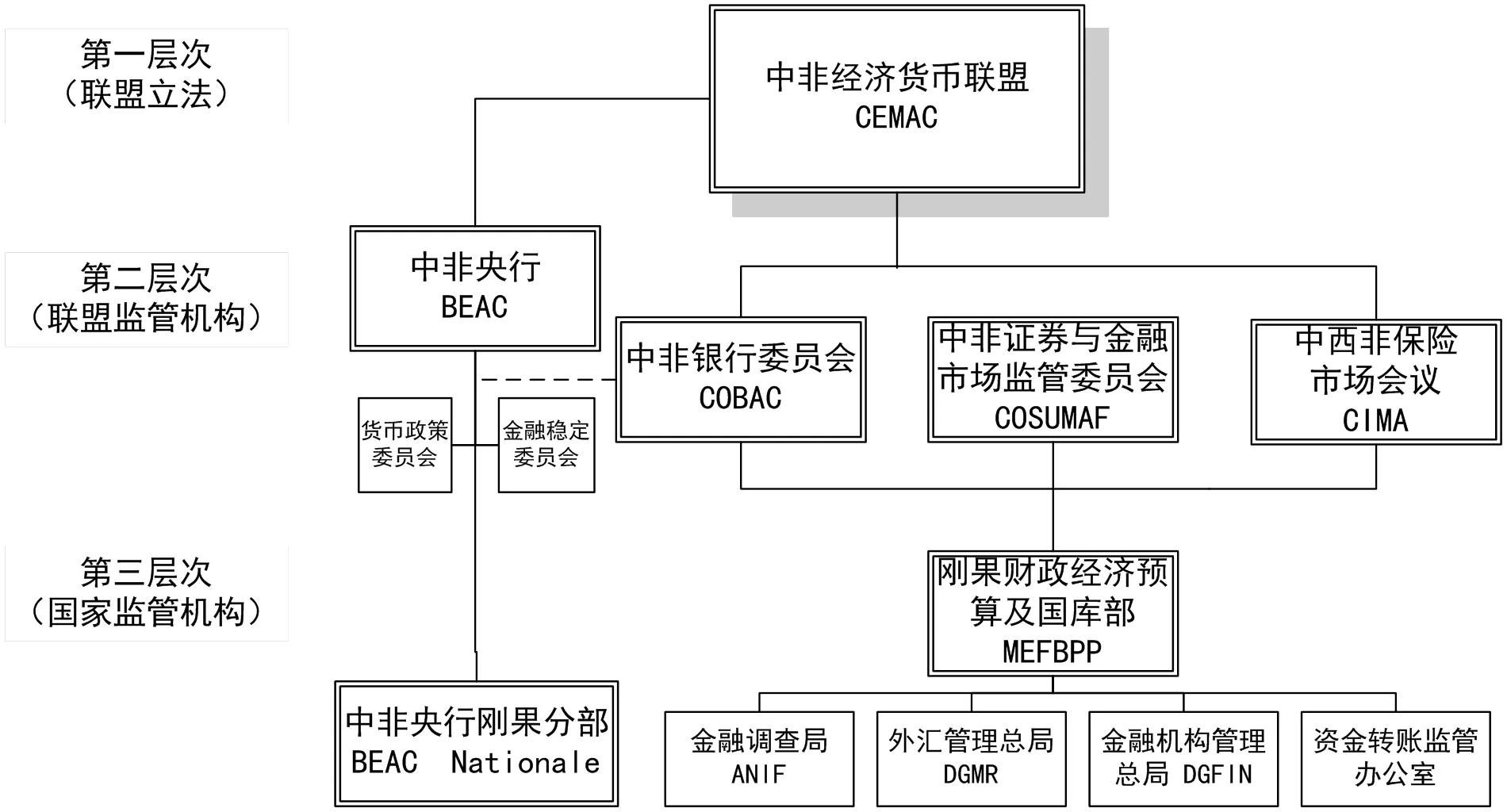

二、刚果(布)的金融监管体系

刚果共和国,简称刚果(布),是中部非洲六国经济货币共同体成员国之一。中非经济货币共同体(CEMAC)是中部非洲的法国前殖民地国家在20世纪60年代独立后建立的区域性国际组织,基本采用法国法律体系和社会制度,其当前金融监管的框架也基本沿用法国20世纪九十年代的金融监管框架和实践。

1、金融监管的法律基础。中部非洲与其他法语非洲国家一样,基本采用法国法律体系,其金融监管的法律体系包括两个部分,一是作为普通公司,适用非洲商法协调组织(OHADA)⑭法律体系,包括OHADA统一公司法。二是作为金融性公司,适用相关金融行业监管要求。刚果(布)对金融监管尚缺少配套的国内法律体系。

对银行的监管法律基于以下两个公约:一是各成员国与法国在1972年11月23日签署的货币合作公约,根据公约,设立中部非洲国家银行(BEAC),作为CEMAC的中央银行,以此建立了货币与金融基本体系。二是1992年先后签署了中部非洲银行监管协调公约和中部非洲银行委员会公约,设立了中部非洲银行委员会(COBAC),明确了对银行等信贷机构的金融监管体系。之后近二十年内金融监管体系没有重大变化。

对证券业的监管由中部非洲金融市场监管委员会(COSUMAF)负责。该委员会2001年12月8日经中部非洲经济货币共同体国家元首会议第 03/2001- CEMAC- CE号附加法案批准设立。2003年以共同体条例的形式发布其组织运作体系和监管职能,从而正式运作。

保险业监管亦基于国家条约。1992年7月10日,14个非洲法语国家⑮在雅温得(喀麦隆共和国)签署“成立法郎区成员国非洲国家综合保险产业组织条约”并建立非洲保险市场会议(CIMA), 各国赋予新组织特别是CIMA下属的区域保险监督委员会(CRCA)最广泛的保险监管决策权力。

图3 刚果共和国金融监管体系

2、金融监管体系。中部非洲经济货币共同体内实行统一的金融分业监管政策,即各成员国境内金融机构直接由共同体层面的银行、证券、保险机构分别监管,成员国财政部门协助行使部分国内金融监管职能。中部非洲国家银行(BEAC)设在喀麦隆首都雅温得,中部非洲银行委员会(COBAC)、中部非洲证券与金融市场委员会(COSUMUF)、中西非保险市场会议(CIMA)都设在加蓬首都利波维尔。

(1)银行监管体系。分为区域性国际机构及国内机构两部分。CEMAC区域监管机构包括中部非洲银行委员会及中部非洲国家银行。国内监管机构包括财政部及其下属的金融调查局、金融机构管理总局、外汇管理局等。

中非国家银行(BEAC)。设立BEAC之目的为在中部非洲货币联盟内发行货币并保持其币值稳定,此外支持联盟制定的各项经济政策。具体职责包括:制定和管理联盟的货币政策;发行货币联盟内的法定纸币和硬币;管理联盟的外汇政策;持有和管理成员国的官方外汇储备;建立并保障支付及结算系统良好运行;保障联盟的金融稳定。其决策机构包括董事会,货币政策委员会,理事会,各成员国的金融与货币委员会。由于历史原因,法国对中非国家银行的控制和影响力非常强大。董事会议事规则要求重大事项由董事会成员“一致通过”,这事实上使得法国有了一票否决权。BEAC在各成员国设立国家分部,其下还有办事处,直属BEAC管理。

中部非洲银行委员会(COBAC)。负责监督辖内信贷机构遵守COBAC、BEAC及辖内各成员国主管机构颁布的各项适用法律法规及监管规定,并在出现违规行为时采取处罚措施。COBAC主席由BEAC行长兼任,委员会所需资金由BEAC提供。COBAC在各成员国尚无派出机构,相关监管由COBAC直接派人现场检查或非现场监管。

刚果(布)财政、预算和国库部(通称为“财政部”)。负责设计金融、财会和预算方面的法律法规并提出相关建议,监督并参加对信贷机构、小额信贷机构及外汇管理机构的监管。财政部长同时担任中部非洲经济联盟理事会(UEAC)和中部非洲货币联盟(UMAC)理事会成员。财政部下设的金融监管相关机构主要包括刚果国家金融机构管理总局、外汇监管局、金融调查局,其中金融机构管理总局负责审查有关信贷机构、小额信贷机构、保险公司和保险中介的审批申请,并对小额信贷活动进行监控; 外汇监管局负责监管与资金汇转和外汇相关的活动,金融调查局负责金融部门反洗钱工作。

刚果(布)国家信贷委员会。是一个全国性的咨询机构,主要负责对储蓄、信贷、银行法规,银行和金融系统的经营环境,以及小额信贷的发展进行研究,并在立法方面提出意见和建议,不具有对银行和金融系统的监管权。

(2)证券监管体系。COSUMAF作为监管、规范和市场监督的监管机构,有三项主要职责:保护投资于可转让证券和与公开发行有关的其他金融工具的储蓄资金安全,保证投资者信息知情权,保证金融市场良好运作。COSUMAF监管权力广泛,包括制定规章制度权力、决策权力、市场监督权力、对市场参与者的监督权力、强制令或制裁权等。COSUMAF决策机构为理事会,由12个成员组成,包括:由CEMAC国家元首会议任命的一名主席,由中部非洲货币联盟(UMAC)部长级委员会任命的11名成员,他们必须在会计、财务或法律事务方面具有公认的专业知识。COSUMAF在各成员国尚无派出机构和人员。

(3)保险监管体系。非洲保险市场会议(CIMA)及下属的区域保险监督委员会(CRCA)为共同体共同的保险监管机构。各成员国只有监管保险中介人和保险领域技术专家的权力。其宗旨为加强和巩固成员国保险领域的密切合作,使保险市场能够更好地适应非洲现实,并制定保险和再保险法律法规和统一政策。为此,CIMA通过了单一立法,实施单一保险监管机制和成员国保险监管协调机制。CIMA在各成员国尚无派出机构和人员。

3、特点。一是金融业尚处于起步阶段,金融发展指标整体偏低。金融市场不发达,金融产品较为简单,金融机构较少,金融深化程度较低,除银行业相对有所发展外,证券和保险市场几乎空白。二是金融监管呈现分业管理、相对粗放的特点,尚没有形成宏观审慎监管格局。三是由于监管集中在共同体层面,但各监管机构没有足够的人手和资金来进行监管,而国家层面又没有相应的权力和机构来属地监管,导致对这些金融机构的监管以非现场监管为主,监管薄弱,难以及时发现、识别和控制风险。

三、法国、刚果(布)金融监管共性和趋势

由于刚果(布)的金融发展程度相对欠发达,刚果(布)的金融监管与法国存在较大差异。但因其源于法国监管体系,因而也呈现一些共同特点。

(一)监管差异

一是宏观审慎监管的差异。法国从2010年开始,就设立了金融监管与系统风险委员会,负责宏观审慎监管和协调,从原来的分业监管发展到统一的宏观审慎监管。而刚果(布)依然采取银、证、保分业监管的传统模式,缺少统一的宏观审慎监管。当然,这也与其证券、保险市场相对于银行来说更显滞后相关。

二是国内金融监管体系的差异。法国虽然适用欧盟的统一监管体系,但国内也有相对自主的监管部门,如经济财政与公共会计部、法兰西银行、审慎监管与处置局、金融市场监管局等。但刚果(布)国内缺少金融监管部门,除财政部外,银行业监管几乎依赖于共同体层面的中非银行委员会,但中非银行委员会在各成员国并没有分支机构,这导致刚果(布)对国内银行缺少相对的日常监管。

三是政策效果上的差异。与法国与欧盟密切的经济往来不同,刚果(布)与共同体内其他国家的贸易往来和资金往来需求低于国际上的其他国家,共同体内经济未一体化,但却采取金融一体化措施,虽然基于特定历史原因能够维持下去,但难以适应本国经济发展对金融发展的需要。或者说,在推动金融服务本地经济,降低国内金融风险特别是系统性风险等方面,国内监管体系难以采取有效措施。

(二)监管共性

一是立法先行。立法建议往往由行政部门先提出,后提交立法机构,或直接由立法机构提出。立法往往通过相关咨询委员会提供建议,如法国金融监管的相关立法。立法形式多样,法国采用欧盟法律和国内银行法律,并整合成法典,刚果(布)则是直接以国家条约的形式,确认监管框架和体系。

二是监管主权让渡。法国金融监管体系与刚果(布)都是在共同体金融监管一体化框架下的国内有限金融监管。法国适用欧盟单一监管规则、刚果(布)采用共同体直接监管体系,这势必都要放弃国家监管主权。但金融监管脱离国家主权后,又往往使得本国缺少相应的货币政策和金融调控措施,在面对金融风险时力不能及。

(三)趋势及特点

1、法国金融监管改革总体趋势。一是从重视微观审慎监管到与宏微观审慎监管并重。成立超越政府部门的宏观审慎监管委员会,负责全面风险管理。在宏观审慎监管中,也注重发挥经济财政部门的作用。如法国金融稳定高级委员会主席由经济财政部长担任,反映出金融稳定的最终目标仍是促进经济增长,同时在央行和经济部门之间达到一定的权力平衡。二是从分散监管到统一监管,进一步增强央行的监管权力。三是从个体监管到系统风险监管,监管重心放在系统风险的监管和化解上,同时也从抓监管权力到风险防范和风险化解(或问题处置)并重。四是将场外金融产品纳入场内监管,实现金融产品全面监管不留死角。五是切实加强消费者保护,维持金融市场信心。六是重视监管机构协调和国际监管合作,在国内不同监管部门之间建立工作协调机制和信息交流机制,在国内外监管部门之间建立合作机制。但同时,法国的金融监管改革并未完全转变为大一统监管模式,而只是对银行和保险业统一监管,对证券分业监管,央行的监管职能虽有加强,但也有经济财政部长任主席的宏观审慎监管委员会予以制衡。

2、刚果(布)的金融监管改革趋势。自上世纪90年代以来,刚果(布)乃至中部非洲经济货币共同体的金融监管一直实行分业监管模式,没有大的变化。包括银行业监管,都还停留在巴塞尔协议I的要求上,今年以来逐步提出要推进巴塞尔II和III的落地实施。但考虑到本地金融市场发展水平和经济现状,估计近年难以有进一步的加强监管举措。而且,由于2015年以来国际油价长期低迷,共同体各国经常项目逆差持续、外汇储备几近耗竭,中非法郎区银行业或已进入危机区,中非法郎面临较大的货币和汇率危机。在此背景下,刚果(布)既面临改革金融监管体系的现实需求,又面临内外部的金融困境,未来监管改革更主要取决于货币金融体系的整体整改,不确定性较大。

四、对完善中国金融监管体系的借鉴意义

虽然各国基本国情不同,政治经济体制各异,经济金融发展程度差异也很大,但通过对代表发达国家的法国和代表欠发达国家的刚果(布)的金融监管体系改革路径的分析,我们不仅能增进对法国和西部非洲金融体系的了解,也可总结出对完善中国金融监管体系的借鉴意义。

(一)以强化宏观审慎管理为核心,持续健全金融监管体系

金融监管体系是与时俱进的过程,与一定时期的经济发展水平和金融发展程度相适应,没有一成不变的体系,形势发生变化监管体制也要相应调整。法国的金融监管体系近十年来为了适应经济金融形势而不断调整,建立了强化的审慎监管体系和二元监管架构,设立了更高层次的负责宏观审慎的监管机构----金融稳定高级委员会。中国也在2017年全国金融工作会议后设立了国务院金融稳定发展委员会,这对统筹相关监管部门,充分利用相关监管资源,从全局的角度来防范和化解金融风险,以及守住不发生系统性风险的底线,将起到核心作用。今后的一段时间,深入统筹协调人民银行、银行保险监督管理委员会和证券监督管理委员会,建立更加有效的现代金融监管框架,必将是金融稳定发展委员会的工作目标。人民银行作为央行,可以在金融监管体系中发挥更大作用,包括在宏观审慎监管和微观行为监管中都可进一步发挥更大作用,但应在其货币职能和监管职能间建立防火墙机制,避免监管职能影响到货币职能。

(二)依法监管,立法先行

从法国和刚果(布)的金融改革来看,每一轮金融改革,都是立法和修法的过程。全面依法治国是中国特色社会主义的本质要求和重要保障。金融领域也要按照社会主义法治国家建设的根本要求,持续推进依法监管。一是金融监管立法先行。不管采取何种监管体系和改革措施,都需要尽快制定和颁布金融安全与金融稳定等宏观审慎监管的法律,弥补因缺少上位法而导致改革细化措施难以推进的不足。二是金融监管体系上的变革,也需要在法律上予以确认。对中国人民银行法、商业银行法、保险法、证券法等,也要根据新的监管形势和监管体系变化尽快予以修订。三是持续完善金融监管的规章制度体系,形成更具操作性和覆盖面的法律法规制度体系。刚果(布)监管不足,一个重要的原因在于缺少相配套的监管部门规章制度体系,因而也造成监管措施难以到位,监管意图难以实现等后果。三是依法严惩,提升金融监管部门的权威,加大金融违法违规行为的处罚力度,特别是在互联网金融发展过程中的一些“乱象”行为,需要严厉打击,切实起到惩前毖后、治病救人的效果。

(三)落实全面监管和多重监管,建立全覆盖的监管体系

金融是持续创新和高速发展的行业,市场、产品、服务在不断创新,金融不能长时间留有监管空隙和死角。一是要将当前金融机构、金融市场、金融产品均纳入金融监管体系。如将场外衍生产品交易全部转入场内交易,将一些商品远期、期货等交易市场,以及互联网金融、第三方支付等均纳入金融市场监管范围,将各类投资公司、理财公司、互联网金融公司等视同金融机构纳入金融机构监管范围。二是对金融集团实施双重监管,即一方面对其子公司按业务领域分别纳入银保和证券监管范围,同时对集团总部按其最重要资产纳入对应的监管体系。三是对新金融业态特别是互联网金融建立预研和警示机制,监管部门针对创新业务提前开展研究和观察,加强引导,建立预警机制,发现风险苗头及时介入,防止风险的传递和蔓延。

(四)加强地方金融监管,建立全方位监管体系

刚果(布)监管能力不足的一个原因是完全依赖共同体的监管,属地监管不足,这也导致刚果(布)政府面对金融风险力不能及。中国当前仍以垂直的条线监管管理模式为主,地方上的银行保险证券监督管理部门往往更关注条线工作,地方政府缺少相应的措施和资源来应对区域性金融风险。前期一些区域性的非法集资、网络平台诈骗、P2P平台跑路事件,造成了一些区域金融负面影响,而这类风险的防范和处置,更需要加强地方监管力量。因而,在坚持金融监管垂直管理模式的前提下,发挥地方政府在金融稳定中的作用,探索地方金融监管的模式和方法,如探索和发挥地方金融监管办的监管作用,协调好人民银行派出机构、银保证监管派出机构与地方的关系,实现金融监管全覆盖。

(五)逐步提升金融监管部门化解危机的处置能力。

从法国的金融监管改革来看,不仅要注重风险预防,也要注重风险处置。如将原审慎监管局改组为审慎监管与处置局,设立监管危机处置理事会、处罚委员会。对于中国监管部门,未来也有必要依法增加其处罚权力,加大处罚力度;同时立法增强风险处置能力,包括建立存款保险制度、金融稳定基金等风险平准基金,赋予其接管、重组、清算、变卖、持有风险资产和问题机构的权力,以便监管部门在风险事件未发生时能有效预防,风险事件发生后能及时干预。

(责任编辑:林立)

① 郭伟,刘扬:《后危机时代欧盟与法国金融监管的新变化及启示》。《国际金融研究》,2013,12:45-54。

② 柴瑞娟:《法国金融法律监管机构的重整与强化》。《武汉大学学报(哲学社会科学版)》,2013(05):110-115。

③ 姜影:《后危机时代法国金融监管改革新架构及其启示》。《现代管理科学》,2014(04):78-80。

④ [法]安娜·多米尼克·梅维尔著,姜影译:《法国金融法》。北京:法律出版社,2014。

⑤共同体包括喀麦隆,中非,刚果共和国、加蓬、赤道几内亚、乍得六个成员国。包含中部非洲经济联盟(UEAC)和中部非洲货币联盟(UMAC)两个区域联盟。

⑥Loi n° 2003-706 du 1eraoût 2003 de sécurité financière. 法国《货币与金融法典》L.621等条。https://www.legifrance.gouv.fr/telecharger_pdf.do?cidTexte=LEGITEXT000006072026,访问日期:2017年10月8日.

⑦Ordonnance n° 2010-76 du 21 janvier 2010 portant fusion des autorités d'agrément et de contrôle de la banque et de l'assurance. 法国《货币与金融法典》L.612等条。

⑧Loi n° 2010-1249 du 22 octobre 2010 de régulation bancaire et financière, 法国《货币与金融法典》L.621,L.631等条。

⑨Loi n° 2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires。法国《货币和金融法典》L.511等条。

⑩法国《货币和金融法典》L.631-2-1条。

⑪法国《货币和金融法典》第L.142-3条。

⑫法国《货币和金融法典》第L.614-1条。

⑬法国《货币和金融法典》第L.614-2条。

⑭非洲商法协调组织(OHADA)根据1993年10月17日在毛里求斯路易斯港签署“非洲商业法协调条约”设立,旨在协调非洲的商业法律,以确保其成员国投资者和公司的法律和司法安全。目前有17个成员国,均为法语非洲国家。

⑮这14个成员国为:贝宁、布基纳法索、喀麦隆,中非,科摩罗,刚果共和国、科特迪瓦、加蓬、赤道几内亚、马里、尼日尔、塞内加尔、乍得、多哥。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:49:34

河北金融年鉴(2021年0期)2021-08-25 08:46:26

幼儿100(2021年13期)2021-05-27 02:26:10

幼儿100(2021年8期)2021-04-10 05:39:44

河北金融年鉴(2020年0期)2021-01-21 08:32:10

时代英语·高一(2019年5期)2019-09-03 02:09:34

武汉理工大学学报(交通科学与工程版)(2019年3期)2019-07-02 06:36:22

电影故事(2016年2期)2016-12-01 09:13:31

数学大王·低年级(2015年11期)2015-11-06 15:33:02

河北金融年鉴(2014年0期)2014-02-27 13:17:49