基于税盾效应的供应链贸易信用融资优化决策研究

2018-06-21 08:50谢家平董国姝张为四

中国管理科学 2018年5期

谢家平,董国姝,2,张为四,杨 光

(1.上海财经大学商学院,上海 200433;2.浙江树人大学现代服务业学院,浙江 杭州 310015)

1 引言

根据财政部2015年公布的年度财政收支情况显示,在综合考虑税收政府基金各项收费、社保金等项目后,2015年我国大口径的宏观税负约在33%~35%左右。而发达工业国家的宏观税负平均在30%~35%之间。显然,我国的大口径宏观税负明显偏高,说明我国企业纳税负担沉重。减轻企业纳税负担不但是政府税改的任务,也是企业自身实现盈利最大化目标时应积极考虑的因素。税收筹划是企业合理减税的科学方法,其中根据税法规定科学选择融资模式和利息收付方式是税收筹划的内容之一,能够帮助企业成功减轻纳税负担取得更高利润。我国税法规定融资利息可抵扣当期应纳税所得,因此融资企业纳税会产生税盾效应。然而,供应链内部融资的贸易信用,其利息收付方式将会影响税盾效应,进而影响供应链上的企业利润。

对于面临资金不足问题的经销商,其订货决策的制定会受到商品市场售价和初始资金量的影响,最终确定的最优订货量小于无资金约束的报童模型的结果[1]。如果供应链结点企业存在资金约束时,而又没有妥善的融资渠道,则会影响供应链整体绩效[2-3]。虽然银行信用也能提高供应链绩效,但由于利率市场化的政策并不能完全解决银行业占取实体经济利益的现状,仍需要政府调控[4]。因此,市场化改革进程中,为解决供应链上的资金约束,企业通过传统和创新的融资模式获得资金支持,结合供应链管理和金融相关知识,逐渐形成了供应链金融的相关概念和理论[5],并通过实践经验和理论完善将供应链金融概念不断发展,用于指导供应链上企业存在资金约束时如何进行运营策略和融资策略的选择[6]。供应链金融也可理解为物流金融的拓展形式,它通过金融工具实现供应链资金集中和循环功能,帮助企业顺利融入供应链整体[7]。相比银行信用,供应链金融中的贸易信用模式能够更好的缓解代理冲突,以较低的融资成本使零售商实现最优库存策略,而不会出现银行信用下的过度投资或投资不足的现象[8]。尤其是伯川德竞争的企业如果通过贸易信用融资,则可以降低企业的攻击性,但融资能力更强的企业最终会将较弱的企业赶出市场[9]。考虑到价格折扣、融资利息、破产等重要因素,贸易信用不但提高了供应商利润,同时也使经销商和供应链绩效得到改善,所以贸易信用一般会优于银行信用[10]。传统贸易信用模型,以供应链上存在资金约束的结点企业为研究对象,通过应收账款或存货质押[11-12],从银行获得信贷,研究企业的订货与定价策略[13-14]。对于委托监管、物流银行和统一授信等融资模式选择,银行更偏好于统一授信模式[12]。但是上述文献均未考虑企业所得税对运营与融资策略的影响。

然而,已有大量实证类文献结论,认为债务产生的税盾效用能够影响企业价值和资本结构[15]。结合企业资本结构的研究发现,债务税盾对企业价值影响显著[16],然而债务违约使得企业债务税盾效应降低,违约对债务税盾的负向影响程度可通过适当的折扣率说明[17]。企业债务税盾对企业财务杠杆、分支机构选址、投资决策等也有显著影响[18]。基于债务税盾对企业资本结构存在影响的西方理论研究,引入企业产权性质后的研究发现,非国有企业的融资决策更重视债务税盾的作用,因而偏好激进的税收筹划方案[19]。有学者将债务融资和股权融资引致的税盾效应的问题进行实证分析,认为债务融资的税盾效应更加显著[20-21],亟待研究贸易信用的税盾效应优化问题。经典的贸易信用模型一般建立在报童问题的基础之上,基于报童问题的供应链库存决策是报童模型的重要应用[27]。在三结点供应链上,位于中间结点企业接受上游企业贸易信用的同时还为下游顾客提供贸易信用,当中间结点企业以成本最小化为目标时具有最优库存策略[28]。结合延迟支付融资方式,针对周期产品很短的商品通过批发价契约模型的建立可知,如果需求分布是IGFR,则对于一定的批发价零售商有确定的最优订货批量,并且制造商的预期利润是批发价的递增函数,满足一定条件时可以实现供应链协调,但这种协调缺乏柔性[29]。除了库存决策,报童问题在供应链管理领域的研究还包括通过设计一系列契约机制来实现供应链协调[30]。贸易信用使市场零售价降低同时增加了供应链中结点企业利润,因此可实现供应链协调[22];如果供应链企业有贸易信用和存货质押两种融资方式,那么从结点企业的共同利益出发,实现均衡时能为企业提供两种方式中更优的融资策略选择[23]。基于贸易信用预付款融资及融资风险的研究发现,通过调整数量折扣契约可实现供应链协调[24]。贸易信用中考虑融资成本是合理假定,在此假定下分别设计几种契约以实现供应链协调的目的是更具有实践价值的研究[25]。而对于既有融资又考虑破产的供应链上企业,通过合理设计供应链契约也能够实现供应链协调[26]。贸易信用下通过Stackelberg博弈探寻供应链协调的税盾效应研究也将成为关注的重点。

本文研究动机在于税法对贸易信用中的融资企业存在利息抵扣限定,这种限定直接决定税盾效应的发挥,即融资企业当期应交税金的多少,因此将企业所得税引入供应链金融贸易信用模型,分析当供应链上企业存在纳税条件下、通过贸易信用融资时的定价与订货策略。将税赋因素加入,使得贸易信用中的利息收付方式对供应商和经销商利润产生直接影响,所以不同的贸易信用融资方式对供应链上企业利润影响不同,即不同利息收付方式对供应链上企业的价值存在差异,进而影响核心供应商是否愿意提供贸易信用的选择、以及供应商定价与经销商订货策略的制定。因此,本文也将从供应链上企业利润优化的角度出发,对不同利息收付方式进行比较分析,分别找到供应链上不同企业更优的利息收付方式。

2 基于税盾效应的贸易信用决策问题

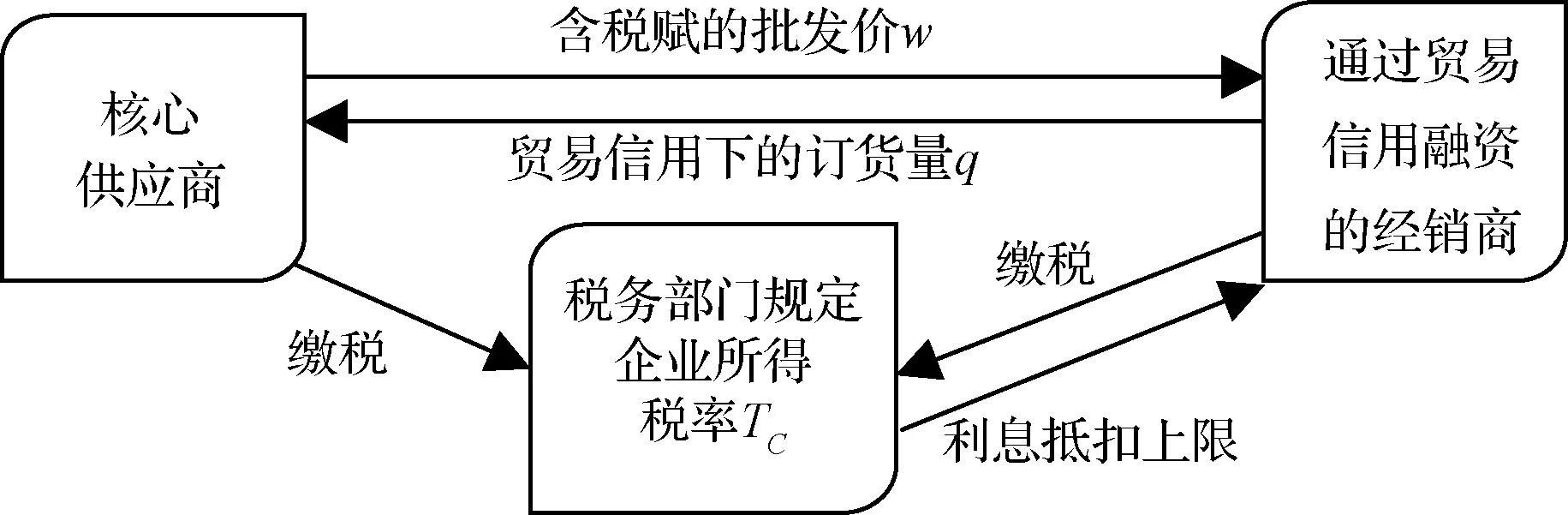

2.1 贸易信用下序列决策顺序

贸易信用下的供应链上企业决策发生的顺序如图1所示:

图1 贸易信用下的企业决策发生的顺序

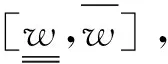

2.2 贸易信用下决策主体关系

贸易信用下供应商和经销商进行stackelberg博弈,在分散决策下进行订货量和价格决策。供应商主导下经销商在给定批发价格前提下制定最优订货量q,由于资金不足向核心供应商延迟支付部分货款。主导供应商知道经销商的最优订货决策并据此制定价格策略w。企业均要按税率Tc缴纳企业所得税。如图2所示:

图2 贸易信用下的企业决策主体/参数关系

本文借鉴Huh和Park[31]基于成本加成和零售价折扣的转移定价方法,将延迟付款产生的利息由供应商通过加价方式一并计入批发价格w,不再单独列出;也可由供应商明确规定利率的方式结算。由于贸易信用的性质被税务部门认定为关联企业贷款,税法对关联企业贷款存在利息抵扣上限δ。可见,采用不同方式计息对供应链上两结点企业利润产生影响,需要企业通过比较分析进行计息方式的选择。

2.3 参数符号说明和模型假定

(1)模型参数

c-供应商生产成本;w-供应商批发价;p-产品零售价(p>w>c>0);D-产品市场需求,具有随机性;S(q)-随机需求下的期望销售量;yR-经销商的自有资金(初始资金);r2-关联企业贷款利率;rf-金融市场无风险收益率;TR-经销商应交税金;TS-供应商应交税金;Tc-企业所得税税率;δ-税法对关联企业贷款利率规定的上限,即同类金融贷款平均利率水平;Δ-隐性利息收付方式中商品单价中的加价幅度,加价后的新单价为w+Δ;ΠR-经销商利润;ΠS-供应商利润;Πc-集中决策时的供应链利润。

(2)决策变量

w-有税赋贸易信用下供应商的批发价;q-有税赋贸易信用下经销商的订货量。

(3)模型假定

3 贸易信用融资下的决策模型

3.1 利润函数关系

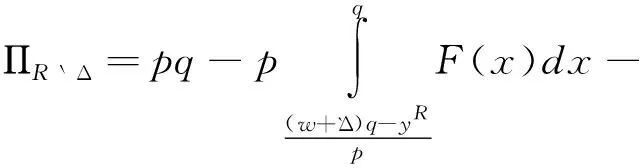

贸易信用融资模型中,利息已经包含在批发价中不单独列出,以隐性方式进行利息结算不会直观体现税盾,则考虑税赋TR的贸易信用下经销商的利润函数为,ΠR=E(pmin(D,q)-(wq-yR))+-TR-yR。与传统贸易信用模型不同的是,这里的供应商定价时需要同时考虑:经销商采购资金不足的约束、对经销商订货的约束、以及提供贸易信用的税后利润不小于零等条件,在此全面考虑的基础上找到最优价格策略。假定供应商资金充裕,可通过允许下游经销商延迟支付为其提供融资,在收齐全部货款之前供应商先将全部货物转移给经销商,经销商没有再融资渠道只能用实现的销售收入偿付货款,因此供应商与经销商共同承担市场需求不确定的风险,供应商的收入也具有不确定性。供应商收取经销商预付款yR,其余货款根据市场销售情况而定,如果实际收入小于应收账款,则供应商得到按实际收入,如果收入大于应收账款,则供应商获得应收账款。缴纳所得税并提供贸易信用的供应商利润函数为:

ΠS=Emin(pmin(D,q), (wq-yR))++yR-cq-TS

其中,满足约束0≤yR≤wq,0≤w≤p,经销商应交税金TR满足TR=((p-w)min(D,q)Tc)+,供应商应交税金TS满足:

TS=

3.2 决策模型建立

(1)集中决策模型

集中决策下的供应链利润为:

ΠCTT(q)=

将供应链利润对订货量一阶求导可得:

令其一阶导数为0根据FOC条件,因此集中决策下的最优订货量满足条件为:

(2)分散决策模型

以核心供应商为主导的stackelberg博弈模型为

-yR-((p-w)min(D,q)Tc)+

s.t. 0≤yR≤wq

Stackelberg博弈模型是个标准的两层规划,一般解法是从下层规划入手, 先把上层规划的决策变量w视为给定, 解出下层经销商的最优反应函数qTT(w),然后将该反应函数带入上层核心供应商的目标函数中, 再求解上层规划。求得模型的最优解(w*,qTT)。

定理1当供应商是主导,贸易信用下的经销商利润具有极大值,且是订货量qTT的凹函数,且有:

定理1说明,经销商的利润函数是订货量的凹函数,存在并具有唯一解,即qTT是考虑税赋的贸易信用模式下的经销商最优订货量。

定理2说明核心供应商向下游企业提供贸易信用,其税后利润关于批发价格具有极大值。供应商价格策略需要同时考虑经销商采购资金不足的约束、对经销商订货的约束、以及提供贸易信用的税后利润不小于零等条件,在此基础上找到最优价格策略。

性质1 经销商存在资金约束初始资金为yR,通过贸易信用延迟支付一部分货款,并按照公司所得税率Tc缴纳所得税,则最优订货量qTT随着税率Tc、初始资金yR和批发价w的增加而减少。

性质1说明,贸易信用模式下经销商的订货量与批发价格和税率反向变动。价格提高则采购成本增加导致订货量减少;如果政府提高企业所得税率,则企业纳税负担增加,即企业边际采购成本提高,从而导致企业当期利润减少,所以没有激励选择激进的订货策略。性质1还说明贸易信用模式下经销商最优订货量是企业自有资金的减函数。企业自有资金越多,融资额度越少,从而融资成本引发的税盾效应越低,导致此时边际采购成本相对更高,所以自有资金越高的经销商通过贸易信用融资时的订货量越少。

4 不同计息方式下的决策分析

4.1 经销商的最优订货量

根据税法的相关规定,供应链上各主体属于关联企业,贸易信用贷款利息可以视为财务费用,从而进行所得税抵扣。然而这种显性利率的方式必然受到税法的限制,贸易信用下的显性利率不得高于金融机构的贷款利率,对于超过的部分仍然要进行征税。通过加价方式计息,如果融资需求出现在订货量确定后,则融资行为不影响订货和价格策略;如果融资需求出现在订货量确定之前,则订货和定价受到融资行为的影响,因此需要分别讨论对供应链上结点企业利润及策略制定的影响。

4.1.1 显性利息情境的最优订货量决策

这是事先明确约定关联企业贷款中的融资利率的决策情景。

(1)融资需求出现在订货量已经确定之后

经销商确定订货量之后,由于原材料涨价等原因导致经销商采购货款不足,临时产生融资需求,而订货量仍为无融资有税赋的报童模型的最优订货,利息为贸易信用利率与该订货量的乘积,因此经销商的利润函数为:

ΠRr2=pS(q)-(wq-yR)(1+r2)-yR

-((p-w)S(q)-(wq-yR)min(r2,δ))Tc

(1)

(2)融资需求出现在订货量确定之前

税法将贸易信用视为关联企业贷款,关联企业贷款受到税法关于利息抵扣上限的制约。因此,贸易信用利率高于税法规定时超过的利息仍要纳税,经销商无法享受全部税盾效应。此时借款经销商的利润函数为:

ΠRδ=pq-wq-(wq-yR)r2-

(2)

关联企业上游供应商给出的贸易信用贷款利率r2>δ,则可抵扣应纳税所得的利息支出为(wq-yR)δ,不可抵扣的利息支出为(wq-yR)(r2-δ),经销商损失税盾为(wq-yR)(r2-δ)Tc。

计算可得在税法利息抵扣限定下,经销商的订货的边际采购成本为:

显性利息方式可以能遭遇税法的抵扣限定,为了规避税法的限定,可以考虑将贷款的本金和利息一并作为货款,采用隐性利息收付方式。

4.1.2 隐性利息情境的最优订货量决策

这是利息隐含在批发价格中,通过加价方式实现利息收支。

(1)融资需求出现在订货量已经确定之后

供应链双方协议的关联企业贷款利率仍为r2,经销商通过供应商提供的延迟支付的贸易信用可以获得融资额度wq-yR,并支付利息总额(wq-yR)r2,该利息总额均摊到每单位订货之后形成了加价,并定义确定订货量之后的加价幅度为Δ′,于是经销商的利润为:

ΠRΔ′=pS(q)-(wq-yR)-Δ′q

-yR-((p-w)S(q)-Δ′q)Tc

(3)

双方协议通过加价方式结算利息以规避税法的抵扣限定,全部利息以采购成本形式全额抵扣应纳税所得额。q′在经销商未出现资金约束时确定的,所以q′的制定与没有资金约束时的订货量相同,即对ΠR=pmin(D,q)-wq-(p-w)min(D,q)Tc优化得到的最优订货量与q′相同,即:

(2)融资需求出现在订货量确定之前

给定供应商的批发价格及加价幅度`Δ,经销商的期望利润函数为:

(4)

则经销商订货的边际采购成本为:

4.2 供应商的最优定价

对比经销商的两种情境,均是以供应商的价格决策固定为前提。然而,供应商是stackelberg博弈中的领导者,根据观察到的经销商利润函数进行批发价格的最优决策,目标是实现利润最大化。

4.2.1 显性利息情境的最优价格决策

(1)融资需求出现在订货量确定之前

供应商的利润函数为:

ΠS=min(pmin(D,q),(wq-yR)(1+r2))+yR

(5)

(2)融资需求出现在订货量已经确定之后

由于原料涨价等突发原因导致采购价款增加,致使经销商临时出现了资金短缺,所以订货量就是经销商资金充裕时的最优订货量。供应商按已确定的订货量对应的货款计息(wq-yR)r2,并将利息按投资收益缴纳企业所得税,而且供应商的利润函数在提供贸易信用之前已经确定,不再做调整:

ΠSr2=(wq-cq+(wq-yR)r2)(1-Tc)

(6)

4.2.2 隐性利息情境的最优价格决策

(1)融资需求出现在订货量确定之前:

ΠS=min(pmin(D,`q),((w+`Δ)`q-yR))+yR-c`q

(7)

(2)融资需求出现在订货量已经确定之后

根据之前对经销商的分析,这时的订货量就是经典报童模型中的最优订货,所以此时供应商收取的利息总额为Δ′q,因此供应商的利润为:

ΠSΔ′=(wq-cq+Δ′q)(1-Tc)

(8)

5 不同利息收付方式的影响及计息选择

贸易信用的利息结算,可以用明确规定利率的方式,也可以通过加价的方式隐含在批发价格当中计算,究竟采用哪种方式计息对供应链上企业更有利,需要分别比较两种方式下的企业利润,以此为供应链上的企业提供选择计息方式的依据。

5.1 经销商的计息方式策略选择

5.1.1 融资需求出现在订货量已经确定之后

定理3不同计息方式下的利息总额一致的前提下,当税法利息抵扣上限低于贸易信用利率δ

证明:将隐性利息和显性利息时的经销商利润做差,ΠRΔ′-ΠRr2代表隐性利息方式对经销商的价值,则:

ΠRΔ′-ΠRr2=(Δ′q-(wq-yR)min(r2,δ))Tc

=(wq-yR)(r2-min(r2,δ))Tc

当δ

当δ≥r2时,ΠRΔ′-ΠRr2≤0,即税法规定的利息抵扣上限高于贸易信用利率,显性利息支付方式可以使订货量确定后需要融资经销商获得更高利润,因此显性利息收付方式对贸易信用中的经销商更有价值,但这种情境对税务部门没有意义。定理3证毕。

结论1当融资需求出现在订货量已经确定之后并且约定不同计息方式下的利息总额一致时,税法关于利息抵扣限定相对于贸易信用利率的高低,是经销商选择计息方式的依据。

5.1.2 融资需求出现在订货量确定之前

性质说明,当显性计息下的订货量与初始资金之间满足上述不等式条件,那么随着初始资金的增加,通过隐性方式计息的经销商具有更高订货量,采用的订货策略始终比显性计息方式更激进。该条件说明,基于经销商订货策略对隐性和显性两种计息方式进行比较,当显性计息下的融资额度低于一定的关键值,则隐性计息方式使经销商更多订货,因为显性方式下的经销商受到税法抵扣限制,损失一部分税盾优惠,在低于关键值的融资额度范围内,初始资金越多则融资额越低因而融资成本越少,可抵扣应纳税所得的税盾就越少,再结合显性方式遭遇的税法抵扣限定,导致显性计息下的边际成本相对更高,所以经销商在显性计息方式下相对订货较少而在隐性方式下更多订货。

根据之前结论,将隐性利息和显性利息收付方式下的利润做差得到ΠR`Δ-ΠRδ,这个差额代表隐性利息支付方式对经销商的价值,于是控制住订货量时,对两种计息方式下的利润进行比较:

(`ΔS(q)-(wq-yR)δ)Tc

令ΔΠ(q)=ΠR`Δ-ΠRδ,则利用零值定理判断方程ΔΠ(q)=0是否有解。

(`ΔS(q)-(wq-yR)δ)Tc

如果`Δq>wr2q-yRr2,即yRr2/(wr2-`Δ)>q>0,那么:

分析订货量满足条件

如果`Δq 又由于: 总之,在税法对贸易信用贷款的抵扣规定非常严格的情境中,借款方经销商通过将激进的订货、融资策略与不同的利息计算方式相结合以尽力降低纳税成本实现利润最大化的目标。 结论2税法关于利息抵扣限定分为宽松和严格两种情境,处于不同情境中的经销商随着订货量的增加对计息方式的策略选择有所差异。在税法抵扣限定宽松的情境中,经销商选择先显性方式后隐性方式计算利息更有利;在税法抵扣限定严格的情境中,经销商选择先隐性方式后显性方式计算利息更有利。 5.2.1 融资需求出现在订货量确定之前 ΠSr2=yR+(wq-yR)(1+r2)- 定理5说明,生产成本对供应商计息方式的选择具有重要影响。当隐性方式与显性方式下生产成本的差额大于隐性方式下经销商融资额,则显性计息方式能为供应商带来更高利润是其更优的选择。因为在显性方式下批发价没有加价相对更低,因而供应商可获得更多订单,但订货增加导致生产成本的增加,而且显性方式使供应商无法规避贸易信用利息收入的纳税成本,所以在对订单增加收入增加的正效应与纳税和生产成本提高的负效应进行权衡后认为,当不同计息方式下的生产成本差额满足一定条件时,显性方式为供应商带来更高利润,因而供应商选择显性计息方式更有利。 当隐性方式与显性方式下生产成本的差额小于一定值,该值代表隐性方式下供应商的税后收入与显性方式下的经销商融资本利和之间的差额,则隐性计息方式能为供应商带来更高利润,是其更优的选择。因为隐性方式使供应商在增加生产成本的同时能够取得全部利息而不用为利息收入纳税,但同时由于加价使批发价格提高导致隐性方式下来自下游经销商的订货减少,订货减少则生产成本随之减少,供应商在纳税成本、生产成本降低的正效应和订货减少的负效应之间进行权衡,根据生产成本在这种权衡中的净效应做出决策。因此,在生产成本满足定理条件时选择隐性方式使供应商的利息收入正效应超过了订货减少的负效应,并可获得更高利润,因此选择隐性方式对供应商更有利。 结论3 不同的计息方式影响供应商利息收入的纳税成本和批发价格,同时影响供应商的订单多少,而订单量又进一步决定供应商生产成本的高低,当生产成本处于不同水平,提供贸易信用的供应商将选择对自己更有利的方式进行利息结算。 5.2.2 融资需求出现在订货量已经确定之后 定理6供应商订货量确定以后提供贸易信用,批发价低于一定值则隐性计息对供应商更有利;批发价高于一定值则显性计息对供应商更有利。 证明:因为ΠSΔ′-ΠSr2=(Δ′q-wqr2+yRr2)(1-Tc),所以当w<(Δ′q+yRr2)/qr2时,ΠSΔ′>ΠSr2,隐性计息方式使供应商获得更高利润,对供应商更有利;当w≥(Δ′q+yRr2)/qr2时,ΠSΔ′≤ΠSr2,显性计息方式使供应商获得更高利润,对供应商更有利。定理6证毕。 结论4 订货量已经确定之后经销商出现融资需求,供应商通过隐性计息可避免为融资利息收入纳税,但隐性方式要求提高批发价因而该方式会减少下游订货,所以供应商应在下游订货与利息收入纳税成本之间权衡,结合价格策略找到最有利的计息方式。 参照亿晶光电“渔光一体”光伏发电项目的案例,算例讨论分布式光伏电站与电网并网发电过程中发生贸易信用延迟付款时,电站和电网的利润与决策变量及决策变量与重要参数间的关系。电站是斯坦克伯格博弈的主导即供应商,电网相当于下游经销商,并网后电站同意电网延迟支付一部分光电并网收购费用。假定某地区用电需求服从正态分布,具体参数取值为:分布式光伏电站的发电成本为c=0.5元/千瓦时;电站作为光伏产业链核心,参照当地燃煤发电标杆上网电价,在已知下游电网的最优并网电量策略的前提下,将上网电价定为w=0.7元/千瓦时,分布式光伏发电的电价将无需支付与电价一同征收的各类基金、附加及其他相关并网服务费;市场对电力的消费以工业用电为主,该类用电市场均价为p=0.85元/千瓦时;不计电网的前期建设投入,下游电网具有初始流动资金为yR=200万元;市场工业用电平均需求为D=6000万度电;电站与电网间的贸易信用利率为r2=0.08。 如图3所示,黑色虚线代表隐性计息时的并网电量曲线,不论哪种方式计息下电网并网电量均随着初始资金的增加而递减,二者之间是反向关系。当初始资金超200万元后随着初始资金的增加隐性方式下的并网电量更高,因为隐性计息使电网能够享受全部税盾,而显性计息使电网损失一部分税盾优惠,所以隐性计息方式使电网的光电收购成本更低,因而对电网具有更高的并网激励。 图3 并网电量与初始资金之间的关系 如图4所示,两条曲线分代表不同计息方式下电网利润,利润是上网电价的凹函数,两条曲线分别在q=4000万度和q=7500万度处相交,在并网电量小于4000万度时显性方式下的利润更高因而显性计息对电网更有利,因为隐性计息使光电收购成本增加的负效应超过了税盾优惠;并网电量超过4000万度后隐性计息下的利润更高因而隐性计息对电网更有利,因为并网电量的增加带动了用电量,期望收入及税盾产生的正效应超过了光电收购成本增加的负效应;当并网电量继续增加不超过8000万度时隐性方式仍然使电网获得更高利润;但并网电量超过8000万度后显性计息方式下的利润更高,因为工业用电量无明显提高的前提下光电收购成本增加的负效应超过了税盾效应。 图4 电网期望利润与并网电量之间的关系 如图5所示,三条曲线分代表不同计息方式下电网利润,利润是并网电量的凹函数,中间曲线代表隐性计息时的电网利润,税法关于利息抵扣限定为10%,当融资需求出现在并网电量确定后,融资利率r2为5%时显性计息下的电网利润为最上方曲线,高于隐性计息下的利润,因为抵扣限定对税盾没有影响即两种计息方式下的税盾相同,并且隐性方式增加了电网的光电收购成本,因此显性方式对电网更有利;当融资利率r2为15%时显性计息下的电网利润为最下方曲线,低于隐性计息下的利润,因为隐性方式使电网享受全部税盾而显性方式使电网损失一部分税盾,因此隐性计息对电网更有利。 图5 电网期望利润与并网电量之间的关系 如图6所示,当融资需求出现在并网电量确定后随着上网价格的提高,当价格w=0.78元,两种计息方式下的光伏电站利润曲线存在一个交点,位于0.78左侧隐性计息下的电站利润更高因此隐性方式对电站更有利,因为隐性计息使电站无需为利息收入缴税,节省纳税成本。 图6 电站期望利润与上网电价之间的关系 但随着上网电价的提高,电站获得下游电网的并网电量减少因而销售量减少,虽然隐性计息使电站节省一部分纳税成本,但权衡之后位于0.78右侧时电站在显性计息方式下利润更高因此显性计息更有利。但两种计息方式下电站利润差异不显著。 本文将税赋因素分别引入供应商和经销商的目标利润,针对单一供应商-单一经销商组成的二级供应链金融系统,研究贸易信用中供应商的定价决策和经销商的订货量决策优化问题,并且分别讨论供应商和经销商如何选取计息方式将更加有利。对于贸易信用的显性计息,则融资的经销商缴税时具有税盾效应,该效应降低了订货的边际成本,激励经销商更多订货;而隐性计息方式可以规避税法的限定,因而不同的计息方式对供应商和经销商的影响不同。 研究认为:(1)在贸易信用融资下,经销商最优订货量随着税率、经销商初始资金和批发价的增加而减少。(2)对于定货后存在的融资需求:由于税法规定了利息抵税上限,若货款利息高于税法抵扣限额,经销商选择隐性利息支付更有利;反之,选择显性利息支付更有利。但后者并不符合税收管理目标,不具有实践可操作性。然而,对于供应商而言则不同,批发价较低时则隐性计息更有利;批发价较高时显性计息更合算。(3)对于定货前就有的融资需求:显性方式下受到税法抵扣限制,经销商损失一部分税盾优惠,导致其边际成本相对更高,则偏向隐性计息方式。然而,对于供应商而言,当隐性计息方式与显性方式的生产成本差额较大时,宁可选择显性利息方式收取利息;反之,差额较小时,才愿意选择隐性利息方式。 引入企业所得税因素后,对于作为贸易信用中的融资企业,选择哪种计息方式更有利,不但要结合企业融资需求出现的时点,还要将税法的利息抵扣的规定与贸易信用融资利率进行比较,在税盾效应与纳税成本、财务费用的权衡之后,选定最优的计息方式。作为贸易信用中提供资金的供应商,结合经销商融资需求出现的时点,同时需要考虑批发价格以及两种计息方式下的生产成本差额的影响,才能找到最优的计息方式。 本文仅针对经销商受到资金约束,而现实中也会出现供应商面临资金短缺的情况。所以,在供应商和经销商同时受到资金约束时,考虑供应商资产证券化组合,研究供应商、经销商和金融机构三方的融资决策优化问题是一个值得研究的方向。 参考文献: [1] Chen Xiangfeng, Wan Guohua. The effect of financing service on a budget-constrained supply chain [J]. Asia-Pacific Journal of Operational Research, 2011, 28(4): 457-485. [2] Lai G M, Debo L G, Sycara K. Sharing inventory risk in supply chain: The implication of financial constraint [J]. Omega, 2009, 37(4): 811-825. [3] Raghavan N R, Mishra V K. Short-term financing in a cash-constrained supply chain [J]. International Journal of Production Economics, 2011, 134(2): 407-412. [4] 于辉,王亚文. 供应链金融视角下利率市场化的鲁棒分析模型[J]. 中国管理科学,2016,24(02):19-26. [5] Hofmann E. Supply chain finance: some conceptual insights [M]//Lasch R, Janker C G. Logistik management: Innovative logistikkonzepte, German Universitä-tsverlag, Wiesbaden,2015: 203-214. [6] Camerinelli E. Supply chain finance[J]. Journal of Payments Strategy & Systems, 2009,3(2): 114-128. [7] Hu Min, Hu Qifan. Supply chain finance and analysis of its financing models [C]//Proceedings of the 8th International Conference of Chinese Logistics and Transportation Professionals, Chengdu, China, October 8-10,2010. [8] Chod J. Inventory, risk shifting, and trade credit [J]. Management Science, 2016, 63(10): 1-20. [9] PeuraH, Yang SA,Lai G. Risk or margin: The role of trade credit in competition [J]. Social Science Electronic Publishing, Unpublished manuscript, London Business School,2015. [10] Kouvelis P, Zhao Wenhui. Financing the newsvendor: Supplier vs. bank, the structure of the optimal trade credit contract [J]. Operations Research, 2012, 60(3): 566-580. [11] 王宗润,田续燃,陈晓红. 考虑隐性股权的应收账款融资模式下供应链金融博弈分析[J]. 中国管理科学,2015,23(09):1-8. [12] 鲁其辉,姚佳希,周伟华. 基于EOQ模型的存货质押融资业务模式选择研究[J]. 中国管理科学,2016,24(01):56-66. [13] Chen Xiangfeng, Wang Anyu. Trade credit contract with limited liability in the supply chain with budget constraints [J]. Annals of Operations Research, 2012, 196(1):153-165. [14] 陈祥锋.资金约束供应链中贸易信用合同的决策与价值[J]. 管理科学学报, 2013, 16(12):13-20. [15] Myers S C. The capital structure puzzle[J]. Journal of Finance, 1984, 39(3): 575-592. [16] Wang Taosha. Capital structure, debt tax shield, and firm value-A propensity score matching approach[D]. Massachusetts: Tafts University, 2015. [17] Krause MV,LahmannA. Reconsidering the appropriate discount rate for tax shield valuation[J]. Journal of Business Economics, 2016, 86(5):477-512. [18] Doidge C, Dyck A. Taxes and corporate policies: Evidence from a quasi natural experiment [J]. Journal of Finance, 2015, 70(1):45-89. [19] 王跃堂, 王亮亮, 彭洋. 产权性质、债务税盾与资本结构[J]. 经济研究, 2010,(9):122-136. [20] Graham J R. and Mills L F. Using tax return data to simulate corporate marginal tax rates [J]. Journal of Accounting and Economics, 2008,46(2-3):366-388. [21] Fama E F, French K R. Testing trade-off and pecking order predictions about dividends and debt[J]. Review of Financial Studies, 2002, 15(1): 1-33. [22] 胡劲松,胡玉梅. 模糊环境下考虑缺货和延期支付的Stackelberg均衡策略[J]. 管理工程学报, 2011, 25(2):87-94. [23] 占济舟,卢锐. 零售商采购资金约束下供应链融资方式的选择策略研究[J]. 管理工程学报, 2016, 30(3):106-113. [24] Zhang Qinhong, Dong Ming, Luo Jianwen,et al. Supply chain coordination with trade credit and quantity discount incorporating default risk [J]. International Journal of Production Economics, 2014, 153(4):352-360. [25] Chang HL, Rhee BD. Coordination contracts in the presence of positive inventory financing costs [J]. International Journal of Production Economics, 2010, 124(2):331-339. [26] Kouvelis P, Zhao Wenhua. Supply chain contract design under financial constraints and bankruptcy costs [J]. Management Science, 2016, 62(8): 2341-2357. [27] Silver E A, Pyke D F, Peterson R. Inventory management and production planning and scheduling [J]. Reliable Computing, 1998, 12(2): 141-151. [28] Luo Wei, Shang K. Managing inventory for entrepreneurial firms with trade credit and payment defaults [J]. Ssrn Electronic Journal, Unpublished manuscript, University of Navarra,2013. [29] 张义刚,唐小我. 延迟支付下短生命周期产品批发价契约研究[J]. 中国管理科学, 2011, 19(3):63-69. [30] Cachon G P. Supply chain coordination with contracts[J]. Handbooks in Operations and Management Science: Supply Chain Optimization, 2003,11:227-339. [31] Huh WT, Park KS. Impact of transfer pricing methods for tax purposes on supply chain performance under demand uncertainty [J]. Naval Research Logistics, 2013, 60(4): 269-293.

5.2 供应商的计息策略选择

6 算例

6.1 融资需求出现在并网电量决策之前最优并网电量与初始资金的关系

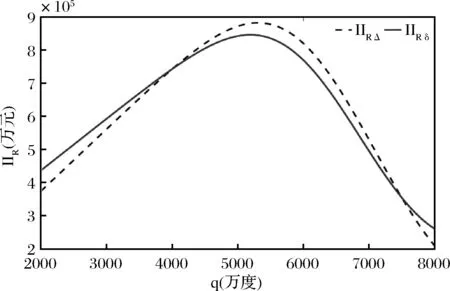

6.2 融资需求出现在并网电量决策之前电网利润与最优并网电量的关系

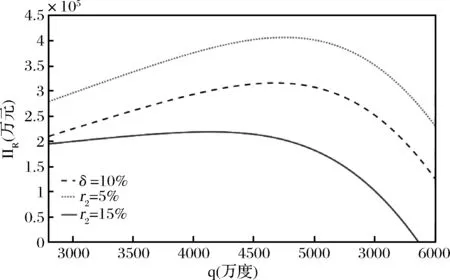

6.3 融资需求出现在并网电量决策之后电网利润与最优并网电量的关系

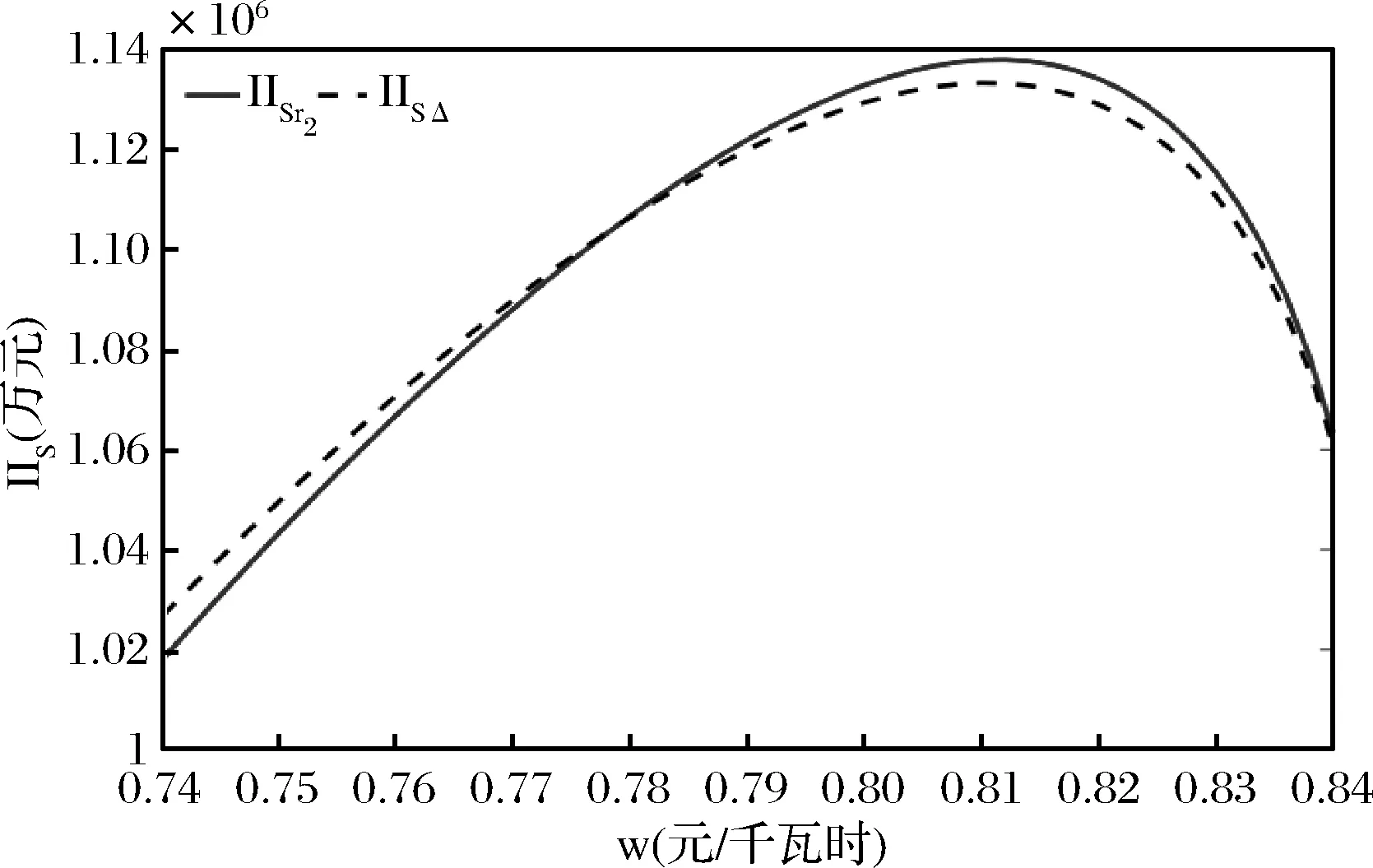

6.4 融资需求出现在并网电量决策之后光伏电站利润与上网电价的关系

7 结语

猜你喜欢

物流工程与管理(2022年7期)2022-08-03

教育家(2022年17期)2022-04-23

河北画报(2021年2期)2021-05-25

汉语世界(The World of Chinese)(2021年2期)2021-04-22

甘肃教育(2020年2期)2020-09-11

物流科技(2019年11期)2019-12-10

中国管理科学(2018年3期)2018-03-29

浙江理工大学学报(社会科学版)(2017年4期)2017-08-07

新高考·高一数学(2016年3期)2016-05-19

小学生·新读写(2016年6期)2016-05-14