有关企业固定资产折旧方式的选择对企业所得税影响的相关研究

2018-06-19 02:53刘影

精品 2018年2期

■刘影

重庆房地产职业学院

1 资产折旧

1.1 固定资产折旧的概念

固定资产折旧是指在固定资产有效使用期间内因使用资产所致资产价值损失而逐步降低的资产价值。

1.2 固定资产折旧的方法

1.2 .1匀速折旧法

(1)直线法,直线法计提折旧也称为平均年限法计提折旧,是指将固定资产原值根据预计可使用年限每年平均计提相同的折旧额,这种折旧法对应计提的资产折旧额均匀地计入到各期的成本费用中去

(2)工作量法,工作量法,适用于生产周期差异大,产量不均衡,使用强度不平均,资产提供经济效益也不稳定的一类固定资产。它以固定资产参与到成产中产出得的工作总量为单位来计算固定资产折旧额的一种折旧方法。其中的工作量可以是车辆行驶里程数,亦可以是生产产品的总数量、机器设备的总工作时间等。

1.2.2 加速折旧法

采用加速折旧法时,固定资产前期计提折旧额较多,后期计提折旧额逐年减少。加速折旧法本质上是加速确认资产折旧费用的发生,相对加快对资产折旧的计提速度,以使固定资产成本在有效使用年限内能够尽快得到补偿。一种是采用年数总和法计提折旧,另外一种是采用双倍余额递减法计提折旧。加速折旧的方式主要有两种:

(1)双倍余额递减法,双倍余额递减法是假设在忽略固定资产预计净残值的方式下,采用平均年限法折旧率的双倍作为双倍余额递减法的加速折旧率,乘以资产各期期初的固定资产折余价值用以计算确定固定资产折旧额,并为了完成资产全部应计提折旧部分价值折旧完成,于该资产预计使用寿命年限的末尾两年转为采用直线法对资产进行计提折旧额的一种折旧方法。

(2)年数总和法,年数总和法这种资产折旧方式主要应用于科学技术先进,市场产品更新速度快的一类资产计提折旧,年数总和法计提折旧额的计算是采用固定资产原值扣除预计净残值后的净额,再乘以资产年折旧率,据以计算年折旧额的一种资产加速折旧的方法。

2 企业所得税

2.1 所得税含义

企业所得税是指对我国境内的各类企业包括居民企业及非居民企业在内的,及其他在我国境内取得收入的组织,以其在生产经营过程中的所得额做为所得税课税对象征收的一种所得税。

2.2 我国企业所得税的税收机制

我国的企业所得税缴纳是根据我国境内企业利润总额对企业的经营所得额,分季度全年分四次向企业征收所得税。我国所得税税收力求实现税负公平、发展进程科学性、充分发挥宏观调控原则、以国际惯例作参考、实现各项利于征收缴纳的原则。

3 资产折旧方法的选择对企业应缴所得税税额的影响分析

3.1 固定资产不同折旧方法对企业利润总额及所得税的影响

根据我国《企业会计准则》规定,对固定资产所计提的折旧额应当计入企业各期成本及费用类科目,这部分成本和费用可以在企业利润总额中进行扣除,从而降低所得税税额的计税基础,进而影响到企业当期应交所得税税额的多少。企业对固定资产计提折旧方法的选择不同,会引起各期应提折旧额的不同,从而应交所得税税额也就不尽相同。那么,到底哪种折旧方法更能减轻少企业所得税税收负担,为企业带来更大经济效益,通过下面某企业的资产折旧方式选择案例,分别采用平均年限法、年数总和法分析其对企业利润总额及所得税税额产生的不同影响。

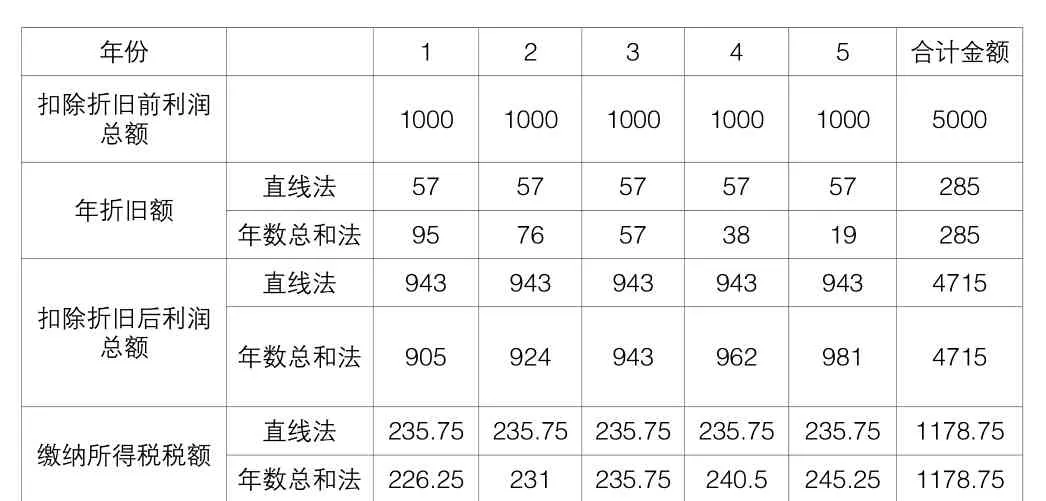

表1 不同折旧方法下折旧额和所得税税额对比表 单位: 万元

案例分析:红山的拥有一台大型设备原值300万元,该设备预计使用年限为5年,预计净残值率为5%,假设未来连续五年内未扣除折旧费的利润总额均为1000万元,所得税税率25%。比较直线法(匀速法)和年数总和法(加速法)对企业应缴所得税税额的影响。从表1可以看出,当分别采用直线法和年数总和法对红山公司该固定资产进行计提折旧,结果表明,其未来5年内总的应缴所得税总金额是相同的,都是1178.75万元。但是,我们可以看出选择加速折旧法对该设备计提折旧的情况下,在前面年度对资产计提的折旧额计提较多,由表中数据可知:采用年数总和法计提折旧第一年折旧额为95万元,而直线法第一年折旧额57万元,采用年数总和法第一年企业缴纳所得税税额226.25万元,而采用直线法计提折旧第一年企业缴纳所得税税额235.75万元,相对于直线法而言,采用双倍余额递减法这种加速折旧的方式企业前期节约税收9.51万元,后期逐年递减,根据《企业所得税税法》规定,计提的资产折旧额其可以冲减企业的所得税计税基数,从而推迟在未来年度内进行交纳,从而使开始年度所缴纳所得税税额相对后面年度较少。4 结论

我们知道资金具有时间价值,在选取资产的折旧方式时,采用加速折旧的方法的相对于采用直线法计提折旧而言,相当于一部分所得税税额延迟纳税,若企业各期税前利润为正,那么在税率一定的情况下固定资产加速折旧法相较直线法更能加速资本的回收,缩减机会成本,进而可以将这笔资金投入到企业的其他生产经营活动当中以获取更大盈利。

[1]李红勋.资产评估与管理 :中国林业出版社 ,2000

[2]丁士昭,商丽萍.建设工程经济:中国建筑工业出版社

猜你喜欢

华东师范大学学报(教育科学版)(2022年8期)2022-08-03

小学生学习指导·中年级(2022年2期)2022-02-14

核农学报(2020年8期)2020-07-03

中国生态文明(2018年2期)2018-05-21

草原歌声(2017年3期)2017-04-23

中国管理信息化(2015年17期)2015-06-08

中国乡镇企业会计(2015年10期)2015-04-18

中国医药指南(2014年33期)2014-03-27

学苑创造·A版(2009年9期)2009-11-12

中学理科·综合版(2008年10期)2008-12-04