亚太地区有形资产评估市场动向

2018-06-12 01:02:18SimonJamesMather虞正AddieChanCheeHongLai

中国资产评估 2018年3期

■ Simon James Mather 虞正 Addie Chan Chee Hong Lai

亚太地区的经济增长水平较高,客户对于可靠而独立的估值建议的需求不断增长,行业的重点是提供房地产估值和商业估值。相对于美国拥有成熟的厂房和设备评估市场,亚太地区许多国家的信息水平往往相对有限,在该地区进行厂房和设备的估价时面临各种挑战。作者重点介绍了亚太相关国家有形资产评估市场动向。

我们希望从实践者的角度出发,就厂房和设备的评估问题,介绍泛亚太地区的有形资产估值现状。尽管该地区各国的发展趋势和现状各不相同,但经济增长、跨境并购、强劲的资本市场以及来自利益相关方的更严格的审查,都有助于增加对有形资产评估师为客户提供稳健,公正的建议的需求。相较这种日益增长的需求,某种程度上将有形资产评估作为一门单独的服务门类在各专门法规或专业团体实践中存在着多种做法。

一、有形资产评估需求的驱动因素

亚太地区目前是世界上最具经济活力的地区之一,人口和经济的快速增长推动了中产阶级在中国乃至包括印度、东南亚等整个区域的兴起。“亚洲世纪”时代的来临体现在金融媒介水平不断提高以及更为强劲的金融市场,继而带来了对于融资(如资产证券化)、会计和税务方面为客户提供成熟的专业建议需求。

尽管通过磋商中的《区域全面经济伙伴关系协定》(简称“RCEP”)[1],《跨太平洋伙伴关系协定》(简称“TPP”)[2]和现有的东盟(简称“ASEAN”)[3]等框架不断促成的区域一体化将促进市场准入和规则谈判,但从区域角度来看,有形资产评估的主要驱动因素仍然通常反映当地的需求、习俗和规则。这些需求的驱动因素可以大致被分为经济、金融和监管三类:

经济∶这类因素包括人均国内生产总值和制造业的规模(特别是在厂房和设备估值时)。经济的规模和范围,特别是制造业的规模和范围将直接影响需要被收购、管理和处置的有形资产的存量;

金融∶ 例如众多的出于企业规划和并购目的而需要厂房和设备估值,资产抵押贷款需要提供定期外部评估及保险市场的深入发展可能需要依赖于估值结果进行索赔处理;

监管∶这类因素包括财务报告要求,尤其是对于要求使用公允价值计量的财务报告准则。其他需求驱动因素可能包括相关的税务及法规要求,例如在计划资产转移时。

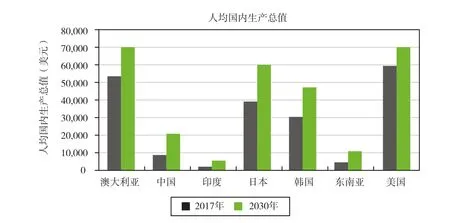

图1 亚太地区各国以及美国的人均国内生产总值比较(2017年估计,2030年预测[4])

我们以下列举了一些有形资产的主要驱动因素,并将亚太地区的各国与拥有庞大而完善的有形资产评估市场的美国进行比较。

图2 2017年第一季度至第三季度亚太地区各国的并购交易价值和交易数量[5],[6]-[10]

(一)澳大利亚

澳大利亚的人均国内生产总值为53,424美元,预计增长率为1.2%[4]。澳大利亚并购市场2017年前三个季度交易额为608亿美元[7]。其中能源、矿业和公用事业领域的交易居首,约占总交易额的56.3%。澳大利亚充足的资源继续吸引着全球,特别是来自亚洲地区的投资者。关于监管环境,财务报告遵循国际财务报告准则(简称“IFRS”)和澳大利亚相关准则。这些准则通常要求将交易中所收购资产(包括有形资产和无形资产)按公允价值入账。此外,鉴于矿业等主要经济部门对澳大利亚经济的重要意义,出于征收印花税和税收合并申请的税务目的,土地和建筑物以及相关的厂房和设备被要求进行再评估。除了会计和税收估值之外,澳大利亚与其他发达市场经济体一样,拥有既定的资产抵押贷款业务,这也推动了对估值的需求。鉴于对有形资产估值的要求相对较高,澳大利亚拥有一个有形资产估值从业人员群体,其中许多人持有外部资格,例如澳大利亚房地产协会(简称“API”),美国评估师协会(简称“ASA”)和英国皇家特许测量师学会(简称“RICS”)。

目前,婴幼儿家政服务业存在的问题主要有:服务市场供不应求,客户对于婴幼儿家政服务量和质的需求同步上升,对多功能、多样化、高品质的婴儿养育专业指导、代理服务的渴求增长;市场准入门槛低,管理不规范;婴幼儿家政服务市场满意度较低,服务人员提供的服务满足不了客户的期望等。北京某专业母婴家政服务公司曾采用便利抽样法抽取2014年6-11月在北京市内5家三级甲等医院产科住院的产妇400人作为研究对象,通过问卷调查了解产妇对母婴护理师的需求。

(三)印度

印度的人均国内生产总值为1,871美元,预计增长率为0.8%[4]。2017年前三季度以电信和科技行业[8]为首的并购交易总额为367亿美元。关于更广泛的监管框架,按照印度会计准则第十六号“厂房及设备”,企业合并时往往需要重新评估有形资产。与该地区的其他国家一样,有些情况下可能需要进行有形资产评估用于其他目的,例如,资产担保贷款融资和税收筹划。印度政府目前正在更新估值社团有关的法规,特别是通过“印度公司法”引入“注册估价师”的概念。目前厂房和设备的估价是否会被独立对待及其程度尚未有定论。

(二)日本

日本人均国内生产总值为39,121美元,预计2017年的增 长率为1.7%[4]。 在2017年前三个季度,以科技,工业和化工行业[9]为首的并购交易总值为331亿美元。日本目前并没有独立于商业估值或不动产估值的对于有形资产估值的相关规定。不动产评估由日本国土交通省管理,房地产评估的形式和方式已有明确的相关规定。相应的评估协会是日本房地产估价师协会,约有5,300名会员。相比之下,尽管日本独立评估师协会(简称“JaSIA”)与ASA合作推进行业发展多年,但在日本仍未有特定的针对机械设备的评估协会。

除了遵循美国公认会计准则(简称“U S GAAP”),国际财务报告准则(简称“IFRS”)和日本公认会计原则(简称“JGAAP”)的财务报告目的的估值外,对有形资产估值服务的需求也因其他要求而增加,包括用于资产抵押贷款抵押物的估值和税收筹划相关估值。虽然资产抵押贷款因为可以为日本的中小型企业提供额外的资金来源而受到欢迎,但仍然仅局限于农产品等特定领域。

(四)东南亚

据报道东盟经济区人均国内生产总值达到4,576美元,预计2017年的增 长率为3.5%[4]。以交通、能源、采矿和公用事业[10]等行业为首的2017年前三季度并购交易总额为535亿美元。总体来看,该地区在人口规模,国内生产总值水平和专业服务市场规模呈现多样化,在此我们选取以下三个国家作为代表,总结其有形资产评估状况:

(1)印度尼西亚

归功于印尼评估师协会(Masyarakat Profesi Penilai Indonesia)(印度尼西亚评估师协会,简称“MAPPI”)和财政部下属的金融行业发展中心Pusat Pembinaan Profesi Keuangan(简称“PPPK”)对于评估行业的明确界定,印度尼西亚的估值实践呈现健康发展态势,个人在获得MAPPI认证后均可注册成为公共评估师。公共评估师的行为受到“OJK法规第VIII.C.3至VIII.C.5” 和“关于资本市场资产评估报告的指导方针和陈述”中相关法规的监管。虽然有其他社团参与和关注商业评估和资产评估专业发展,但其重点主要是房地产估价。

(2)新加坡

对于房地产估价,评估师必须是新加坡测量师和估价师学会(简称“SISV”)的会员或资深会员,并且需要取得新加坡税务局注册评估师执照。而对于商业估价及厂房与设备评估,还未有相应法规出台。与该地区的其他国家一样,个别评估人员可以获得海外资格,例如RICS、ASA,然而并没有对厂房和设备评估师进行正式的监管与认证。

(3)泰国

虽然有一些研究机构和政府机构(例如泰国估价师协会、泰国估价师机构、保险和证券交易委员会)存在,但没有相关的专业机构专门针对厂房和设备的估值。与其他东南亚国家一样,出于财务报告的目的,可能需要进行厂房和设备的估价。从实际操作层面来看,由于泰国大部分的机器设备为进口设备,在泰国进行设备估值时有使用海外信息进行估算的趋势。

二、亚太地区进行有形资产评估的现实挑战

相较于美国拥有成熟的厂房和设备评估市场,可靠的成本估算信息,由美国联邦政府公布的分类经济历史及预测信息,以及可用于广泛的厂房和设备的详尽的二手拍卖价格信息,亚太地区许多国家的信息水平往往相对有限。在该地区进行厂房和设备的估价时,一些常见的挑战包括:

(1)在经历快速变化的国家,如何基于假定的未来资本支出与经济增长,估计现有资产未来的功能性贬值与经济性贬值;

(2)如何使用间接成本法对资产进行估值时确定可靠的价格与通货膨胀指数;实际操作上,很多时候国外的价格指数被作为代替使用,但是这种方法会因汇率波动而变得过度复杂;

(3)收到的资产登记表信息可能不完整,可能是二手资产和新资产共存的状态,使间接成本法的使用变得复杂化;

(4)二手厂房和设备拍卖/交易价值方面的公开信息有限,使直接成本方法的使用复杂化;

(5)采用税务会计使用年限确定资产的会计使用年限,当资产的经济使用年限被用于估值分析中可能导致价值大幅提升。

三、结论

总体而言,亚太地区的经济增长水平较高,因此客户对于可靠而独立的估值建议的需求不断增长。对于该地区的许多国家来说,该行业的重点是提供房地产估值和商业估值。然而,我们会注意到,随着财务报告中公允价值估计需求,以及金融媒介发展引发的对资产抵押贷款等更为复杂的需求增长,有形资产(厂房和设备)的评估将占得一席之地。展望未来,增加相关专业机构的会员人数,提高资产价值方面的相关市场信息的可获取性,将有助于该地区厂房和设备估值的发展。

猜你喜欢

资源导刊(2022年7期)2022-11-10 20:07:54

今日财富(2022年15期)2022-05-24 23:35:01

中等数学(2020年1期)2020-08-24 07:57:50

中等数学(2020年11期)2020-04-13 06:01:18

活力(2019年19期)2020-01-06 07:35:24

中国资产评估(2019年11期)2019-12-20 07:30:14

交通财会(2018年4期)2018-04-14 22:15:57

中国资源综合利用(2016年9期)2016-01-22 08:35:11

福建轻纺(2015年3期)2015-11-07 02:52:38

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:37