技术创新、金融发展与经济增长关系研究*

——基于省级面板数据VAR模型

2018-06-11 07:39:14杨灵,薛凤,安琪

沈阳工业大学学报(社会科学版) 2018年3期

杨 灵, 薛 凤, 安 琪

(1. 沈阳工业大学 经济学院, 沈阳 110870; 2. 谢菲尔德大学 管理学院, 谢菲尔德 S10 2TN)

中国的经济发展在经历了30多年的高速增长后,开启了经济发展的转型模式,即所谓的转型升级,其实质是经济增长方式的转变,即由高投入、高消耗、高增长的“库茨涅茨增长”模式,逐步转向以技术创新、制度创新和经济结构转型等为特征的“熊彼特增长”模式,而经济增长方式转换的原因则是经济增长驱动力的改变。

不论是表象的经济增长速度下降,还是实质的方式转变和结构升级,都说明拉动中国经济增长的传统“三驾马车”的作用在悄悄地发生着变化。2008年经济危机之前,出口的持续增长贡献了主要的经济增长。2008年经济危机之后,以中央4万亿元为代表的投资增长得以维持经济增长的延续,使经济增长驱动力从出口、投资和消费转变为投资、出口与消费。2016年,消费支出对经济增长的贡献率达64.6%,成为拉动经济增长的“第一驾马车”,使经济增长从依靠投资、出口与消费转变为依靠消费、投资与出口。

投资的带动作用最终要依靠消费来体现,而出口的拉动作用也可以看作一种消费需求,所以无论是投资、出口还是消费,都可以作为需求侧的消费来处理,这种需求侧的结构变化可以通过消费的结构升级来体现,而需求侧结构升级势必要求供给侧结构升级。供给侧结构升级则可以通过产业结构升级,进而通过经济增长表现出来。

从供给侧来讲,需要确认的是到底是什么关键因素决定了经济增长的速度和质量。当然从传统来看,主要是技术和制度这两大方面决定了经济增长。技术方面主要是通过技术创新来体现,而制度方面则比较宽泛和复杂,难以找到全面体现经济制度的数据。为此,本文主要是通过影响现代经济发展的关键制度因素,即金融制度来表征制度方面的区别*尽管制度方面的表现因素很多,但是在中国省级面板数据层面,政治制度是相同的,所以本文不涉及政治制度,仅涉及经济制度。经济制度方面,主要选取了最能够影响现代经济社会发展的金融制度因素。。

一、理论基础与文献综述

国外关于影响经济增长的观点主要有三种:以罗默(Romer)为代表的内生增长理论学者认为以知识生产和知识溢出为基础条件的内生化技术进步是经济增长的源泉[1];以诺思(North)为代表的新制度学派认为只有当制度为技术和资本等要素提供了有效保障和支持的时候,持续性的技术进步和资本积累才会发生[2];而以纳尔逊(Nelson)为代表的演化经济学派在对技术创新和制度变迁之间关系进行理论探讨的基础上,将技术创新加入制度分析的框架,认为技术创新与制度的协同演化共同驱动了经济发展[3]。总结相关理论,可以确信的是技术和制度这两方面无疑都会影响到经济发展,学者也从不同方面进行了实证分析,不过现有研究文献多是将技术创新、制度创新与经济增长之间的两两关系独立分开进行研究,将三者纳入同一研究框架内进行分析的并不多见。

国内关于技术创新与制度创新对经济增长作用的研究主要有两大类:一类是通过博弈模型或实际案例,从技术创新、制度创新协同演化角度来分析其作用于经济增长的过程与机制;另一类则是通过宏观层面数据来对技术创新、制度创新作用于经济增长的效果进行实证分析。

在技术创新与制度创新协同演化分析方面:徐英吉等(2007)从企业对技术创新与制度创新的投入方面分析了其影响机制[4];沈炳珍(2009)从政治经济学的角度,拓展了马克思的经济增长理论[5];孙晓华、秦川(2011)通过技术创新与制度创新协同演化关系的论述,研究了二者协同作用于产业经济的演进过程[6];程宇(2013)通过博弈模型,分析了技术创新与金融创新双驱动下的利益分配机制[7];张尚毅(2016)研究了从制度演进到技术进步,最终实现经济增长的逻辑路线图[8];周小亮、李婷(2017)以技术创新和制度创新这两个经济增长动力要素为研究对象,通过构建动态博弈模型,对二者的动态演化过程进行分析,并得出长期演化的均衡条件[9]。

而在技术创新、制度创新与经济增长的实证研究方面:王青等(2004)利用层次分析法对国民经济增长中技术创新与制度创新的贡献进行了定量分析[10];吴二娇(2011)通过研究广东省1990—2007年数据,得知科技创新是经济增长的格兰杰成因[11];李志强、陈泽坤(2015)运用向量误差修正模型,对制度与技术影响经济增长的动态关系进行了研究,认为技术进步、制度变迁与经济增长之间存在着长期稳定的均衡关系[12];朱福林等(2016)将制度要素纳入研发中,通过分位数模型就制度对研发等方面的溢出效应进行了实证检验,得出了直接与间接作用的肯定结论[13];陆静(2012)根据中国省级面板数据,采用面板单位根、面板协整和向量误差修正模型实证分析了金融对于中国经济增长的影响,指出金融发展程度是经济增长的Granger原因,经济增长、固定资产投资、劳动力投入和金融发展之间存在显著的协整关系,从完全修正普通最小二乘回归和向量误差修正模型的结果来看,金融发展对经济增长具有明显的正向推动作用[14];朱天星、高丽峰(2011)以1979—2009年宏观经济和贷款数据为基础,运用因果检验和面板数据模型分析信贷资金分布与经济增长之间的关系,指出信贷分布与经济增长存在较强的相关关系[15]。

二、模型设定和估计方法

1. 基本模型构建

Y=AαIβKγLλ

(1)

式中:Y为总产出;A为技术进步;I为制度因素;K为人均资本存量;L为人口数量;α、β、γ、λ分别为技术影响因子、制度影响因子、资本影响因子、人口影响因子。

假设生产函数规模报酬不变,即γ+λ=1,就会得到人均产出函数为

Y=AαIβKγ

(2)

2. 计量模型设定

由于VAR模型在涉及多变量且有相互制约和影响的经济分析中非常有效,特别是在联立方程的预测能力受到质疑的时候,这种模型能在脉冲响应分析和预测方面显示出较大优势,故利用Sims于1980年提出的向量自回归模型(VAR模型),对中国省级面板数据进行实证分析,一般模型可以表述为

yt=n1yt-1+n2yt-2+…+npyt-p+mxt+εt

(3)

式中:yt为K维内生变量;xt为D维外生变量;n为K×K维的待估系数矩阵;m为K×D维的待估系数矩阵;p为模型的滞后阶数;εt不与自己的滞后值相关,也不与等式右边的变量相关,为白噪声。

3. 样本选取和数据处理

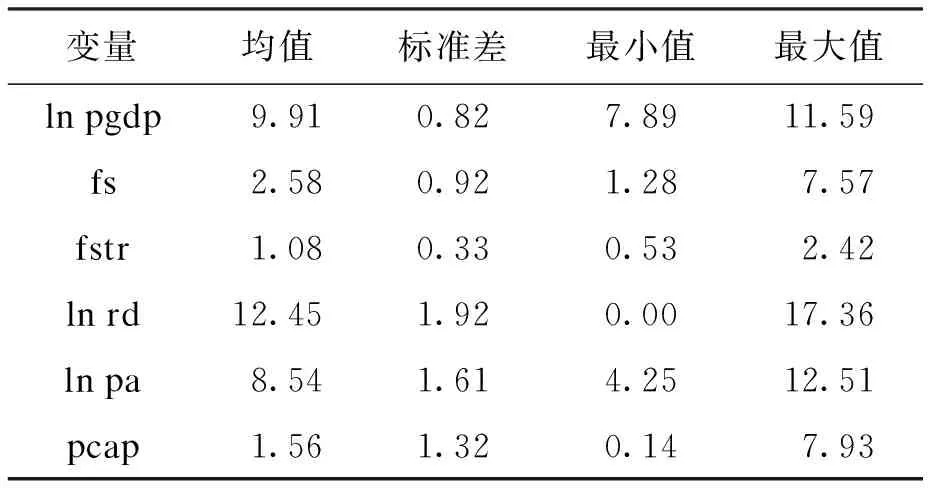

本文选用2003—2015年全国31个省市的面板数据。经济产出方面主要用人均产出和人均资本存量来表示,其中GDP和资本形成总额都通过消费价格指数进行了平减处理,以消除物价的影响,即生产总值=现价生产总值/居民消费价格指数(以上年为100)。技术指标包括国内3项专利授权量和技术市场成交额,用这两个指标来反映国内各区域技术创新的水平。制度方面的指标一方面是争议较多,另一方面其数据获得极其困难,特别是对于面板数据而言其难度不言而喻。由此,本文研究并不涉及政治制度,仅针对影响经济发展的制度。而影响经济发展的制度,不论是市场化程度、产权多元化程度,还是对外开放程度、政府干预程度,国内各区域在这些基础经济制度方面是趋同的,至少差别不大,所以并没有采用这些传统指标,而是采用了最能反映制度差异的金融发展指标。该指标具体用金融发展结构(fstr)和金融发展规模(fs)两个指标来表示,金融发展结构用金融机构贷款余额与GDP的比值来表示,金融发展规模用金融机构存贷款余额与GDP的比值来表示。所有数据除金融发展数据来源于《中国金融统计年鉴》外,其余均来源于国研网统计数据库。为了消除异方差的影响,同时也是出于数据平稳性的考虑,分别对平均国内生产总值(pgdp)、专利(pa)和技术市场成交额(rd)的数据进行了取对数处理,另外还获取了平均市场容量(pcap)的相关数据。经过处理后,得到的结果如表1所示。

表1 数据处理结果

三、实证分析

1. 面板数据的单位根检验

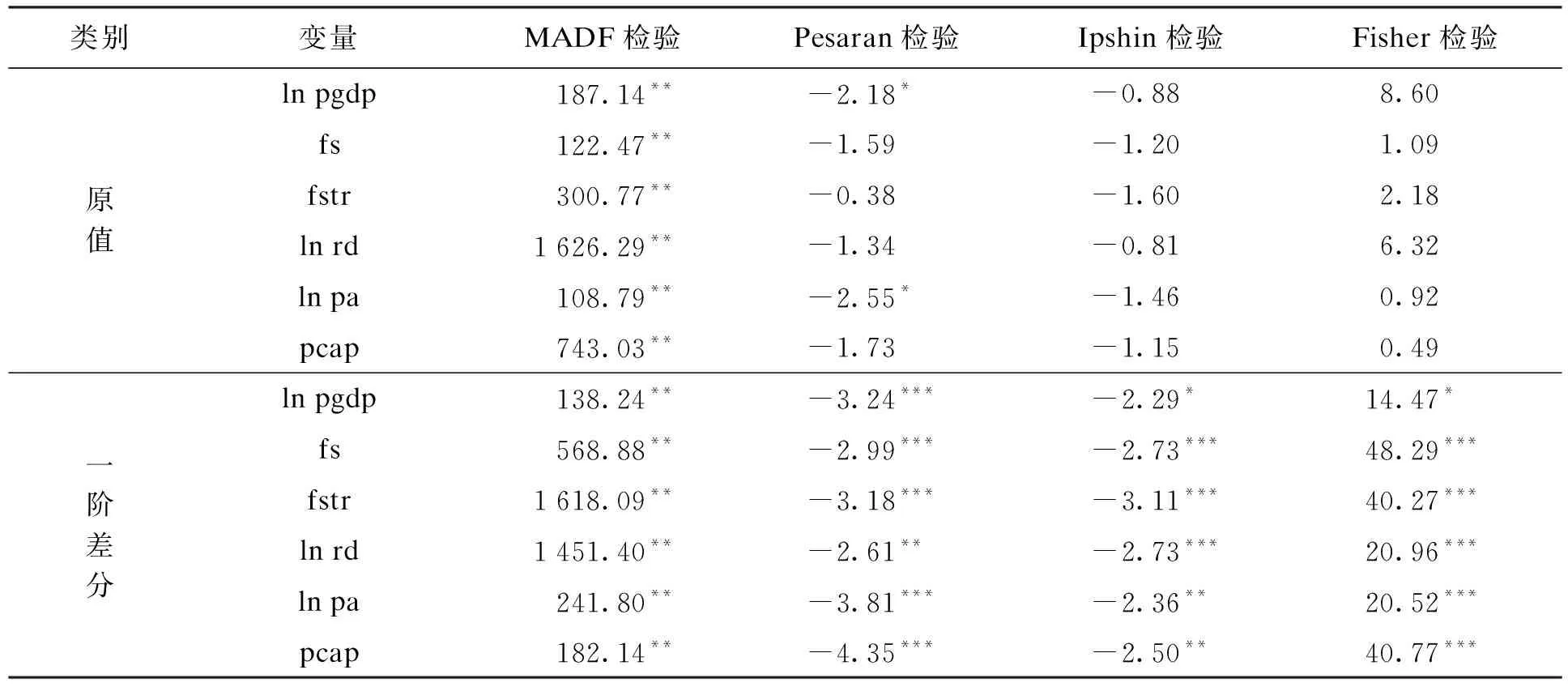

由于VAR模型的前提是数据的平稳性,所以首先需要对相关数据进行平稳性检验。本文进行了MADF*Multivariate ADF test,即多变量的单位根检验。、Pesaran*2003年由Pesaran提出,是考虑到截面异质性和截面相关的一种单位根检验方法。、Ipshin*由Pesaran和Shin共同提出,是既考虑截面异质性又考虑干扰项序列相关性的单位根检验方法。和Fisher*由Maddala和Shaowen于1999年提出的一种单位根检验方法。4种单位根检验,结果如表2所示。

表2 单位根检验结果

注:*、**、***分别代表10%、5%和1%水平下显著,下同。

由表2可知,原值序列中只是在MADF检验中拒绝原假设,不存在单位根,在5%水平下显著;在其他检验中均存在单位根,接受原假设。综合来看,原值序列为非平稳序列。一阶差分序列中,所有的序列在不同显著水平下通过检验,表明一阶差分序列是平稳单整的序列。

2. VAR模型及相关检验

根据单位根检验结果,采用各序列的一阶差分序列建立VAR模型,根据各信息准则(见表3),变量滞后阶数确定为滞后一阶。

表3 信息准则

回归估计结果为

① 由于篇幅所限,部分冲击响应图并未显示。

由回归估计结果可知,以第t期为基准,t-1为t期的滞后一期,回归模型中所估计系数的P统计量值在95%的置信区间大部分是显著的,部分系数不显著可能是由于在同一个方程中有同样变量的滞后值,从而产生了多重共线性造成的。对此需要对估计出的模型进行稳定性检验,如果模型不稳定,估计结果就不是有效的。利用AR根来进行检验,即如果上述VAR模型所有根模的倒数小于1,结果就是稳定的。经过检验可知,所有的单位根都位于单位圆内,因此所设定的模型是稳定的,也就是各变量之间存在稳定的长期关系,可以进行进一步分析。下文利用格兰杰因果检验、脉冲响应函数和方差分解对变量之间相互作用进行分析。

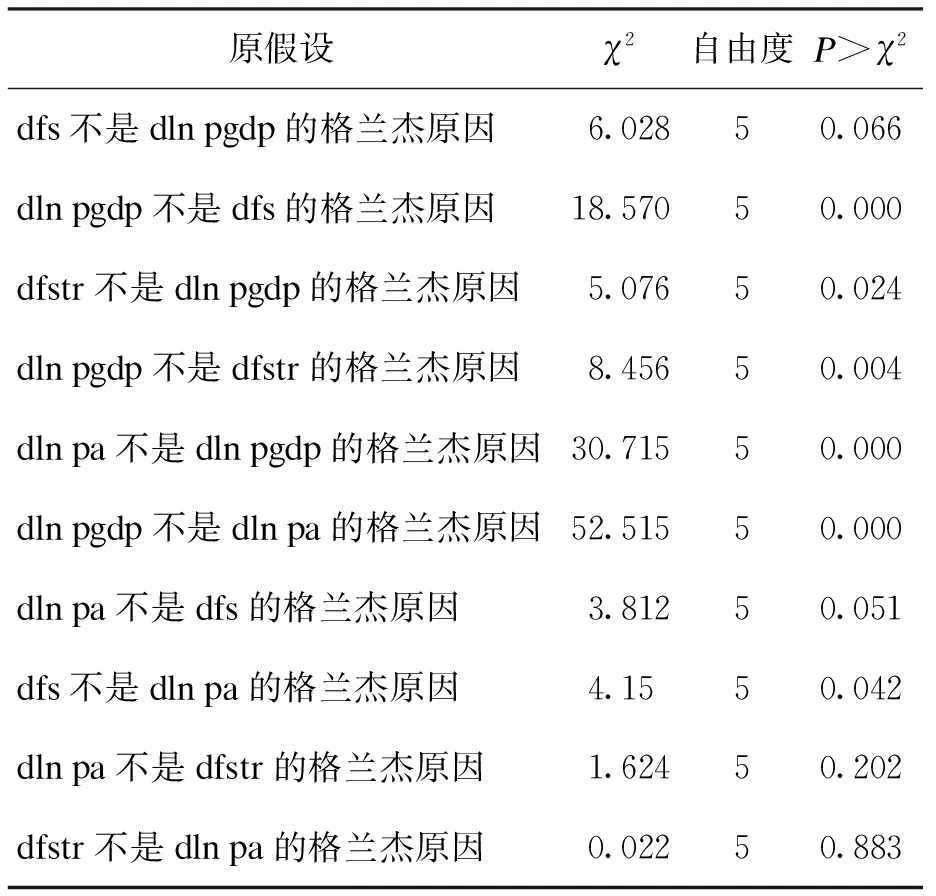

(1) 格兰杰因果检验。由于没有因果关系的变量之间也有可能存在较好的回归拟合,而且把回归模型的解释变量与被解释变量互换也能够拟合得很好,即回归分析本身并不能检验因果关系的存在,也无法识别因果关系的方向,因此需要进行格兰杰因果检验,结果如表4所示。

表4 格兰杰因果检验

由表4可知,除了技术创新和金融发展结构之间没有因果关系,其他各项因素之间都表现为比较明显的相互因果关系。

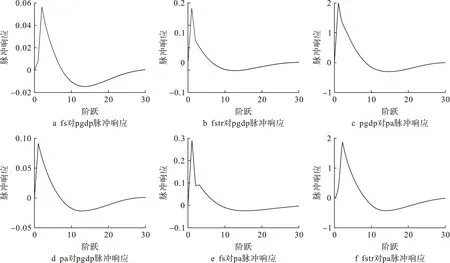

(2) 脉冲响应函数。经过数据处理得出主要的脉冲响应图,具体如图1所示。

由图1可知,无论是技术创新还是金融发展在开始时都对经济增长有正效应的冲击,而且冲击效应较大,在进行相应地逐步回调后,都会越过零边界变成负效应,但是范围很小,而且很快就回到平稳状态。技术创新对经济增长的冲击接近一个标准差,相比而言经济增长对技术创新的冲击似乎更大,接近两个标准差,说明经济增长对技术创新有着更加明显的作用。此外,虽然金融发展的规模和结构都对经济增长有着正向的冲击效应,但是幅度都不是很大,最高时接近0.2个标准差。相比较而言,金融发展结构对经济增长有着更为明显的作用。而经济增长对金融发展在开始时都是负向的冲击反应,随后很快转变为正向的冲击反应并逐步回到平稳状态①

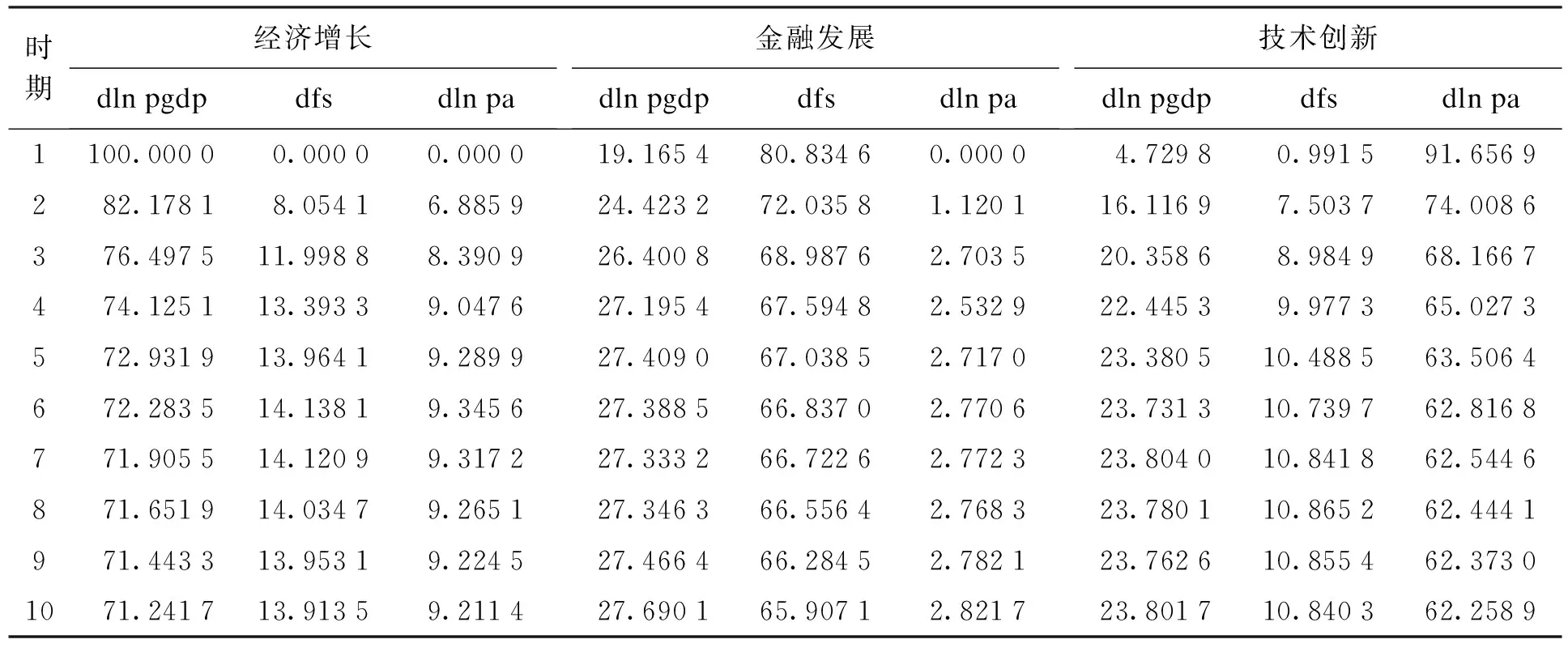

(3) 方差分解。运用方差分解技术分别对经济增长、金融发展和技术创新进行方差分解,探讨另外两类因素对自身结果的贡献率(见表5)。由表5可知,在第1期中,经济增长受自身冲击100%的影响,尽管自身的扰动逐渐减弱,但一直在发挥作用;金融发展对经济增长的扰动逐步增大,在第6期达到最大的14.138 1%,随后逐步减弱;技术创新对经济增长的作用同样也是在第6期达到最大,但扰动的强度最大为9.345 6%,对于金融发展而言,经济增长在第1期就有19.165 4%的贡献率,以后各期贡献率逐步提高,并在第4期开始维持在约27%,而技术创新对金融发展在第1期并没有作用,以后各期维持在约2.7%。对于技术创新而言,在第1期金融发展和经济增长均对其有影响,只不过金融发展的影响较弱,约为1%,经济增长的影响比较明显,接近5%,而且经济增长在第2期的影响就提升到16%以上,随后各期维持在约23%,金融发展的影响则维持在约10%。

图1 脉冲响应

表5 方差分解%

四、结 论

基于VAR模型,本文对2003—2015年中国省级层面上金融发展、技术创新与经济增长的关系进行了实证分析,结果表明:

(1) 金融发展和技术创新都是经济增长的主要原因和促进因素,其中金融发展对经济增长的影响要比技术创新更加明显,而且在金融发展方面主要的影响因素来源于金融发展结构而非金融规模。

(2) 金融发展方面,虽然经济增长和技术创新都是金融发展的原因,但经济增长的作用非常明显,是主要的促进因素,技术创新的作用比较微弱,也就是说经济增长是金融发展从量向质转变的主要原因。

(3) 对于技术创新,也就是技术进步的表征,经济增长和金融发展不仅是其发展的原因,而且对其作用都比较显著,特别是经济增长与技术创新存在长期稳定的均衡关系。

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04 05:47:32

理化检验-化学分册(2020年12期)2020-03-02 12:07:24

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中国特种设备安全(2018年10期)2018-12-18 02:16:46

统计与决策(2017年23期)2018-01-06 05:10:23

山东工业技术(2016年15期)2016-12-01 05:30:56

中国工程咨询(2016年10期)2016-01-31 03:12:10

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12