媒体负面报道、董秘特征与信息披露质量

2018-06-09 07:27博士副教授

财会月刊 2018年12期

(博士),(副教授)

一、引言

信息披露是连接投资者和上市公司的桥梁,是促进资本市场健康发展的基石。良好的信息披露不仅能够减少资金供求双方之间的信息不对称、提升资源在整个市场的配置效率,还能够为外部投资者监督和评价公司管理层提供依据,降低管理层的道德风险、减少机会主义行为[1]。为了提高上市公司的信息披露质量,我国相关监管机构颁布了一系列的法律法规。例如,中国证监会于1999年10月、2004年1月、2006年12月分别颁布了《关于提高上市公司财务信息披露质量的通知》《关于进一步提高上市公司财务信息披露质量的通知》和《上市公司信息披露管理办法》等。但是,在我国的资本市场上,上市公司信息披露状况一直令人担忧[2]。因此,提高公司的信息披露质量是人们关注的重点问题。

作为信息披露中介,董事会秘书(以下简称“董秘”)在资本市场的信息传递中扮演着重要角色。董秘能够提升上市公司的信息透明度,进而提升资本市场效率[3]。我国于1994年由境外上市H股引入了董秘制度,1996年延伸到境内上市B股,1997年延伸到A股上市公司,2005年全国人大修订的《公司法》以法律的形式明确了董秘的高管职位并明确规定监督信息披露是董秘的重要职责之一。新《公司法》设立专门章节增补了董秘相关规定,根本目的是通过设立董秘改善公司治理结构,进而提高上市公司的信息披露质量[4]。那么,董秘究竟是否有效地履行了其职责呢?学者们从董秘性别、学历、持股比例、兼职情况、任职时间、年龄等方面进行了研究,但是结论并不十分一致。

随着我国经济的发展,媒体在社会生活中发挥着越来越重要的作用,成为人们获取信息的重要渠道。从新闻心理学理论来看,董秘作为新闻报道受众,其认知、情感和行为会受到媒体态度的影响。那么,媒体报道能够通过影响董秘进而对公司的信息披露质量产生影响吗?董秘特征不同时,媒体报道对其影响有差异吗?本文将对此展开分析。

基于此,本文以沪深主板上市公司为研究对象,深入分析媒体负面报道、董秘特征与信息披露质量的关系。本文的研究思路如下:首先进行整体分析,分析媒体负面报道与信息披露质量之间的关系及董秘持股比例、媒体负面报道与信息披露质量的关系。由于董秘性别是董秘自身特征的重要表现之一,董秘性别不同,其行为特征会存在差异,对组织产生的影响也不同[5],因此董秘性别特征将是本文分析的一个重点问题。接着,本文进一步分析当董秘性别不同时,在董秘受教育水平不同、董秘所在公司产权性质不同的背景下,媒体负面报道对信息披露质量的影响是否相同。

二、理论分析与研究假设

资本市场是一个信息驱动的市场,信息是上市公司与投资者之间进行沟通的桥梁,高质量的信息披露可以减少投资者和上市公司之间的信息不对称,降低代理成本,保护投资者利益。因此,如何提高公司的信息披露质量成为学者研究的热点问题,学者们从股权结构、董事会特征、审计委员会特征等方面对其进行了研究。随着《公司法》明确了董秘的职责,确定了董秘的信息披露义务,学者们开始关注董秘特征对信息披露质量的影响。高强、伍丽娜[6]对兼任董秘是否能提高信息披露质量进行了研究,发现只有董秘兼任副总时可以提高信息披露质量。翟光宇等[7]以银行上市公司为研究对象,发现董秘持股有助于信息披露质量的提高。姜付秀等[8]发现当董秘拥有财务经历时,有助于传递信息,缓解信息不对称,提高信息披露质量。林长泉等[5]研究发现董秘性别是影响信息披露质量的重要因素,女性担任董秘的公司的信息披露质量更低。从以上研究可以看出,董秘对公司信息披露有重要影响,其特征能够对公司的信息披露质量产生影响。

近些年,随着现代经济的发展,媒体的力量逐渐凸显。在西方国家,媒体被认为是独立于司法、立法和行政之外的“第四方权利”。媒体的公司治理作用逐渐得到学者的认可,Joe[9]研究发现审计师的行为受媒体报道的影响明显。Joe等[10]发现当缺乏效率的董事会名单被媒体曝光后,公司一般会采取一些积极的应对措施来提高董事会的效率。李培功、沈艺峰[11]针对媒体在我国公司治理中的作用研究发现,媒体报道能够保护投资者利益,促进公司治理的完善。王华宾等[12]发现,媒体能够在一定程度上监督控股股东的控制权私利行为。

从以上文献可以看出,媒体作为一种有效的公司外部治理机制,通过对其受众的行为产生影响,进而对公司治理产生影响。那么作为媒体的受众和公司高管的董秘,其行为同样会受到媒体报道的影响。首先,从媒体的角度来看,由于媒体具有议程设置的功能,大量的媒体负面报道会使人们对公司及其高管形成负面的认知[13]。Fama[14]以及Fama、Jensen[15]的研究都表明,出于对未来就业机会和薪酬的考虑,经理人一般比较重视自身的声誉。媒体负面报道会直接影响高管的薪酬和职业发展[16]。作为公司高管的董秘同样注重自身的声誉。媒体负面报道可能会使董秘的公众形象受损,影响其未来的就业机会和薪酬水平,并且导致其在社交活动中出现尴尬的局面。如果董秘所任职的公司治理不力或者信息舞弊等被媒体曝光谴责,那么董秘的社会公信力也就毁于一旦[17]。因此,被媒体负面报道后,为了努力维持好的声誉,董秘会认真履行职责,积极与投资者进行沟通,从而促进公司信息披露质量提高。其次,由于媒体负面报道可能会引来行政机构的介入,如果涉及董秘,董秘也有可能受到处罚[11]。为了降低行政机构介入给公司及个人带来的不利影响,董秘有可能会更好地履行职责,提高信息披露质量。由以上分析可以看出,媒体负面报道会促使董秘积极履行职责,进而促进公司信息披露质量提高。因此,本文提出如下假设:

假设1:媒体负面报道能提高公司的信息披露质量。

目前,学者们关于董秘持股与信息披露质量关系的研究结论并不一致。周开国等[4]认为董秘身为公司高管,持股可能形成内部人控制,从而不利于公司信息披露质量的提高。而林长泉等[5]却认为股权激励是解决代理问题的基本途径和方式,公司董秘持有本公司股票能够在一定程度上激励董秘积极履行职责,提高信息披露质量。这可能是选取的样本和样本期间不同造成的。当董秘持有公司的股票时,其自身的利益与公司的利益联系更加紧密。当公司出现负面信息时,投资者会认为公司的实际情况比报道的更严重,一方面会造成股票收益降低[18][19],持有公司股票越多,损失也有可能越多;另一方面可能导致投资者用脚投票,其他的利益相关者对公司失去信心,放弃与公司合作,进而不利于公司的长远发展,影响其利益。为了降低损失,重塑投资者对公司的信心,董秘会认真履行职责,积极高效地进行信息披露,在合理的范围内尽可能满足投资者需求。因此,董秘持有公司的股票越多,媒体负面报道对其利益影响越大,越有可能积极履行职责,进而提高信息披露质量。因此,本文提出如下假设:

假设2:董秘持有公司股票越多,媒体负面报道对信息披露质量的影响越大。

三、研究设计

(一)样本选择与数据来源

1.样本选择。本文选取我国2015~2016年A股上市公司为研究样本,并剔除了以下研究样本:①财务数据不全的公司;②财务数据异常的公司;③ST类公司;④无终极控制人的公司;⑤金融行业上市公司。另外,为了更准确地确定董秘的特征,还对样本进行如下处理:删除了同一个年度内更换董秘的公司;删除了一个年度内一个月以上董秘职位空缺的公司;删除了董秘为代理的公司;删除了同一个年度有两个董秘的公司。最终共得到2158个研究样本。

2.数据来源。①本文的数据来源如下:媒体负面报道数据主要来源于CNKI《中国重要报纸全文数据库》,通过标题与主题两种方式查询媒体对公司的报道情况。同时为了减少媒体在报道中存在的偏见,主要选取了公信力比较高的《中国证券报》《上海证券报》《证券时报》《证券日报》《21世纪经济报道》《第一财经日报》《中国经营报》《经济观察报》《经济参考报》《华夏时报》《北京商报》《东方早报》《中国经济时报》《经济视点报》等报纸作为媒体报道数据的来源。②财务数据和董秘特征相关数据均来自CSMAR数据库。

(二)变量定义

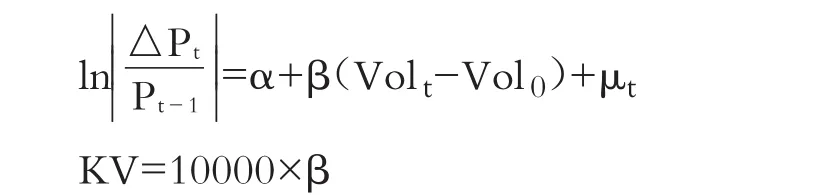

1.信息披露质量(KV)。参考周开国等[4]、林长泉等[5]的做法,本文采用Kim、Verrecchia[20]的方法(KV度量法)来对信息披露质量进行度量。

该方法的度量模型如下:

其中:Pt-1表示公司第t-1日的收盘价,△Pt=0时模型没有意义,因此对研究样本中△Pt=0的交易日进行了剔除;Volt表示公司第t日的交易股数;Vol0表示公司年度平均日交易量;β通过最小二乘法回归分析得出(不考虑β为负数的情况)。在模型中,KV值与β值相关联,β值越小,KV值也就越小,表示公司的信息披露质量越高,也就是说,KV值与信息披露质量负相关。

2.媒体负面报道。本文将媒体负面报道定义如下:在新闻的内容中有对公司负面评价或者对公司行为(或管理层行为)质疑的报道。由于中文词汇内容丰富、表达的含义微妙,同一个词语在不同的情景下可能会表达完全不同的意思[21]。因此,本文主要通过人工阅读的方法判别负面报道。为了保证结论的可靠性并避免内生性,本文采用公司第t-1期的媒体负面报道次数来衡量媒体负面报道。

3.其他控制变量。根据本文的研究内容,参考周开国等[4]、林长泉等[5]的研究,本文控制了如下变量:董秘是否兼任其他职位、董秘年龄、董秘受教育水平、董秘持股比例、公司总资产、资产负债率、公司类型、控股股东持股比例、盈利能力,以及行业和年度控制变量。具体变量定义见表1。

表1 主要变量定义

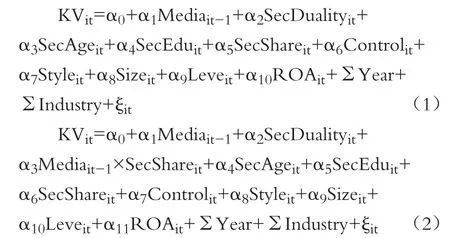

4.研究模型。针对本文的研究假设,构建如下研究模型:

模型(1)主要分析媒体负面报道对公司信息披露质量的影响,检验媒体负面报道能否提高公司的信息披露质量;模型(2)主要分析媒体负面报道与董秘持股比例交互作用对公司信息披露质量的影响,检验媒体负面报道对公司信息披露质量的影响是否随着董秘持股比例的增加而增强。

四、实证分析

(一)描述性统计

表2 描述性统计

表2列示了各变量的描述性统计结果,可以看出KV变量的最大值为0.06,最小值为0.00,差异较大。媒体对不同公司的负面报道范围为0~27,有52%的董秘在公司兼任其他高管职位,46%的董秘拥有硕士及以上的学历。董秘的年龄跨度较大,从25岁到70岁,平均年龄与中值均为45岁,表明大多数公司的董秘年龄在40~50岁之间。董秘平均持有上市公司2%的股份,表明大部分董秘没有持有上市公司的股份或者持有的股份较少。在研究样本中,有61%的公司为国有上市公司,表明目前我国上市公司中国有上市公司仍占有较大比重。其他控制变量在不同公司之间也表现出了较大的差异。

(二)回归结果分析

考虑到性别是董秘的重要特征之一,女性董秘与男性董秘在社会认知、沟通技巧、敏锐性、细致性、责任感等方面都可能存在不同,本文在实证分析时将男性董秘和女性董秘做了对比分析。

表3 模型(1)的回归结果

表3列示了媒体负面报道、董秘特征与信息披露质量的回归结果。从表3可以看出,不论是在全部样本中,还是在男性董秘样本、女性董秘样本中,媒体负面报道(Media)与信息披露质量(KV)都呈显著的负相关关系,即媒体负面报道越多,公司的信息披露质量越高。这表明媒体负面报道后,不论是男性董秘还是女性董秘都会做出积极反应,即认真履行职责,积极与投资者进行沟通,以促进公司信息披露质量的提升。因此假设1得到验证。

从董秘特征的控制变量来看,董秘是否兼任公司其他高管职位、董秘的受教育水平对信息披露质量的影响较小。当董秘为男性时,其年龄对信息披露质量的影响较小;但是当董秘为女性时,其年龄越大,公司的信息披露质量越低。可能的原因在于:受我国传统思想的影响,女性的自我感知大多为家庭角色,随着女性年龄的增长,这种思想会越来越严重,对工作投入的精力和时间可能会越来越少,而男性受这方面的影响较小。同时随着年龄增长,与男性相比,女性的体力和身体状况会差一些,进而会制约其履行职责。董秘的持股比例越高,信息披露质量越低,这可能是由于董秘持股比例越高,越有可能形成内部人控制,从而不利于公司信息披露[4]。

另外,从公司层面的控制变量来看,公司类型对信息披露质量的影响较小,控股股东持股比例越高,信息披露质量越低。控股股东持股比例越高,越有可能利用控制权优势谋取私利,增加公司的代理成本,从而使公司的信息披露质量降低。公司规模越大,信息披露质量越高;资产负债率越高,信息披露质量越低,与林长泉等[5]的研究结论一致。

表4列示了董秘持股比例对媒体负面报道与信息披露质量关系的影响的回归结果。从回归结果来看,不论是在全样本中,还是在男性董秘样本、女性董秘样本中,媒体负面报道与董秘持股比例的交互项(Media×SecShare)与KV都呈显著的负相关关系,即董秘持股比例越高,媒体负面报道对信息披露质量的影响越大。这表明董秘持有公司的股票越多,媒体负面报道后越有可能积极地履行职责,促进公司信息披露质量提高。也就是说,媒体监督可以削弱董秘持股对信息披露质量的不利影响,促使其履行职责。因此,假设2得到验证。

(三)稳健性检验

深圳证券交易所每年对上市公司信息披露的真实性、准确性、完整性、及时性、合法合规性和公平性进行评分,评分由高到低分为A、B、C、D四个等级,由于深交所拥有庞大的信息搜集系统,因而具有相当的权威性。伊志宏等[2]、林长泉等[5]在研究信息披露质量时也采用了深交所的评级作为信息披露质量的度量变量。考虑到一家公司的评级很难在一年之内从D上升为A,若公司信息披露质量上一年度为D,本年度为C,表明公司的信息披露质量在本年得到了提升。为了增强结论的稳健性,本文采用公司评级的变化(TR)来表示公司信息披露质量,当公司信息披露质量当期较上期提高时TR取1,不变时取0,下降时取-1,分析结果与前文基本一致。

表4 模型(2)的回归结果

考虑到公司第t-1期期初的媒体负面报道对第t期董秘行为的影响较小,第t-1期期末的负面报道对第t期董秘行为的影响较大,本文采用第t-1期后半年(即7~12月份)的媒体负面报道次数来衡量媒体负面报道,研究结论与前文基本一致。

(四)进一步研究

由于高管性别是高管的重要特征之一,高管性别不同,其领导风格和行为特征会存在差异。女性董事在工作中投入的精力更多,能促进公司治理的改善[22]。因此,男性(女性)董秘受教育水平不同、所在公司的股权性质不同时,在媒体报道后的态度很可能会不同,进而会影响公司的信息披露质量。对此,本文将从受教育水平高低、所在公司的股权性质这两个方面分别对男性董秘和女性董秘的特征做进一步的深入分析。

1.受教育水平。对不同性别董秘按受教育水平的不同进行信息披露质量均值检验,结果如表5所示:

表5 不同性别董秘受教育水平高低的信息披露质量均值检验

从表5中可以看出,在女性董秘样本中,董秘受教育水平高公司的信息披露质量显著高于董秘受教育水平低公司,在男性董秘样本中也存在着同样的情况。另外,可以看出在受教育水平高样本中,女性担任董秘公司的信息披露质量略高于男性担任董秘的公司,在受教育水平低的样本中,女性担任董秘公司的信披露质量低于男性担任董秘的公司。

表6列示了当董秘为男性(女性)时,媒体负面报道、董秘受教育水平和信息披露质量的关系。可以看出,当董秘性别为男性时,在董秘受教育水平高组,媒体负面报道与信息披露质量关系不显著,在董秘受教育水平低组,媒体负面报道与KV显著负相关,即媒体负面报道有助于提高公司的信息披露质量。当董秘性别为女性时,不论是在董秘受教育水平高组还是在受教育水平低组,媒体负面报道对信息披露质量的影响都比较小。这可能是由于:一方面,男性董秘受教育水平低时,其以后的就业机会相对较少,薪酬水平也相对较低,并且相对于女性董秘,男性的自我感知大多为工作角色,因此为了降低媒体报道对其以后就业和薪酬的不利影响,在媒体做出负面报道后会积极回应;另一方面,由表5可以看出,董秘受教育水平高公司的信息披露水平明显高于董秘受教育水平低公司,董秘受教育水平高时,其专业能力和认知水平相对更高,履行其职能的自觉性和主动性也比较强,同时媒体对此类公司的负面报道可能相对较少,公司信息披露质量更多体现的是董秘自身积极履行职责的结果,媒体对信息披露质量的影响就显得弱一些。以上研究结论表明,当受教育水平低的男性为董秘时,媒体负面报道能够提高信息披露质量。

表6 媒体负面报道、受教育水平与信息披露质量

2.所在公司产权性质。对不同性别董秘按所在公司产权性质的不同进行信息披露质量均值检验,结果如表7所示:

表7 不同性别董秘所在公司产权性质不同的信息披露质量均值检验

从表7的均值检验结果可以看出,当董秘性别为男性时,国有上市公司的信息披露质量明显高于非国有上市公司。当董秘性别为女性时,国有上市公司与非国有上市公司信息披露质量并无显著差异。

表8 媒体负面报道、公司类型与信息披露质量

表8列示了当董秘为男性(女性)时,媒体负面报道在国有上市公司和非国有上市公司中对信息披露质量的影响。从回归结果可以看出,在非国有上市公司中,不论董秘为男性还是女性,媒体负面报道都可以显著提高信息披露质量;而在国有上市公司中,不论董秘为男性还是女性,媒体负面报道对信息披露质量的影响都比较小。可能的原因是:其一,在我国,政府掌握着企业发展所需的大量资源,企业对政府的依赖性较强[23],非国有上市公司一般倾向于与政府建立关系来获取资源,媒体负面报道一方面会影响董秘的声誉,另一方面不利于与政府关系的维持,从而不利于企业的长远发展。因此,媒体负面报道后,董秘会积极做出反应,而国有上市公司这方面的压力就要小很多。其二,国有上市公司的信息披露质量整体比较高(见表7),其信息披露质量可能受政策等一些宏观因素的影响较大,媒体发挥的作用就比较小。因此,可以得出媒体负面报道在非国有上市公司中发挥较大的治理作用的结论。

以上分析表明,媒体监督是公司治理的一个有效补充,当公司内部或者外部其他因素不能有效发挥治理作用时(董秘受教育水平低,不能有效履行其职责;非国有上市公司受政策等因素影响小),媒体监督可以起到补充作用,媒体已成为现代公司治理的重要组成部分。

五、结论

提高信息披露质量对于促进我国资本市场的健康发展有着重要意义,也是减少投资者和上市公司之间的信息不对称、降低代理成本、保护投资者利益的重要手段,但目前我国上市公司信息披露质量还普遍不高。鉴于董秘是公司信息披露的执行者,本文以我国上市公司为研究对象,分析了媒体负面报道、董秘特征与信息披露质量之间的关系。研究结果表明,媒体负面报道可以提高公司的信息披露质量;媒体负面报道可以削弱董秘持股对公司信息披露质量的不利影响,董秘持股比例越高,媒体负面报道越有助于提高信息披露质量。考虑到性别是董秘的重要特征之一,女性董秘与男性董秘在社会认知、沟通技巧、敏锐性、细致性、责任感等方面都可能存在不同,本文进一步以董秘性别为基础,分析了男性(女性)董秘受教育水平不同、所在公司的产权性质不同时媒体负面报道对信息披露质量的影响,发现当受教育水平低的男性为董秘时,媒体负面报道能够提高信息披露质量。不论董秘性别为男性还是女性,在非国有上市公司中媒体负面报道都能显著提高公司的信息披露质量。媒体监督是公司治理的一个有效补充,当公司内部或者外部其他因素不能有效发挥治理作用时,媒体监督可以起到补充作用,媒体是现代公司治理的重要组成部分。

本文的研究结论对于提高我国上市公司信息披露质量、完善董秘制度具有重要的意义。第一,媒体对提高公司信息披露质量、完善公司治理有着重要意义。应加强媒体对公司的监督,提高媒体监督的积极性和主动性。同时,媒体也应提高自身的公信力,政府应在这方面制定相关政策进行引导和监督。第二,董秘性别特征在信息披露方面并没有体现出较大的差异,相对于男性董秘,女性董秘在媒体报道后的反应较弱,例如受教育水平低的女性在媒体负面报道后并没有做出积极回应,女性作为高管的优势并没有体现出来。可能是由于高管中女性人数较少,公司对于女性高管的聘任并不是真正出于战略的需要。应加强对女性高管的重视,强化女性高管在公司信息披露中的积极作用,提高女性高管地位。

[1]Heal P.M.,Palepu K.G..Information Asymmetry,Corporate Disclosure,and the Capital Mar⁃kets:A Review of the Empirical Disclosure Liter⁃ature[J].Journal of Accounting and Economics,2001(31).

[2]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1).

[3]罗进辉,向元高,金思静.董事会秘书能够提高资本市场效率吗——基于股价同步性的经验证据[J].山西财经大学学报,2015(12).

[4]周开国,李涛,张燕.董事会秘书与信息披露质量[J].金融研究,2011(7).

[5]林长泉,毛新述,刘凯璇.董秘性别与信息披露质量——来自沪深A股市场的经验证据[J].金融研究,2016(9).

[6]高强,伍利娜.兼任董秘能提高信息披露质量吗?——对拟修订《上市规则》关于董秘任职资格新要求的实证检验[J].会计研究,2008(1).

[7]翟光宇,武力超,唐大鹏.中国上市银行董事会秘书持股降低了信息披露质量吗?——基于2007~2012年季度数据的实证分析[J].经济评论,2014(2).

[8]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016(6).

[9]Joe J.R..Why Press Coverage of a Client Influences the Audit Opinion[ J].Journal of Accounting Research,2003(1).

[10]Joe J.R.,Louis H.,Robinson D..Managers'and Investors'Responses to Media Exposure of Board Ineffectiveness[J].Journal of Financial and Quantitative Analysis,2009(3).

[11]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4).

[12]王华宾,陈海声,陈宁.媒体关注、政治关联与控股股东私利行为[J].财会月刊,2018(4).

[13]McCombs M.E.,Shaw D.L..The Agendasetting Function of Mass Media[J].Public Opin⁃ion Quarterly,1972(2).

[14]Fama E.F..Agency Problems and the Theory of the Firm[ J].Journal of Political Economy,1980(2).

[15]Fama E.F.,Jensen M..Separation of Ownership and Control[ J].Journal of Law and Eco⁃nomics,1983(2).

[16]吴超鹏,叶小杰,吴世农.媒体监督、政治关联与高管变更——中国的经验证据[J].经济管理,2012(2).

[17]高凤莲,王志强.“董秘”社会资本对信息披露质量的影响研究[J].南开管理评论,2015(4).

[18]Chan W..Stock Price Reaction to News and No-news:Drift and Reversalafter Headlines[J].Journal of Financial Economics,2003(2).

[19]Tetlock P.C.,Saar-Tsechansky M.,Macskassy S..More than Words:Quantifying Language to Measure Firms Fundamentals[ J].Journal of Fi⁃nance,2008(3).

[20]Kim O.,Verrecchia R.E..The Relation among Disclosure,Returns and Trading[ J].The Ac⁃counting Review,2001(4).

[21]游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[J].经济研究,2012(7).

[22]Adams R.B., Ferreira D..Women in the Boardroom and Their Impact on Governance and Performance[J].Journal of Financial Economics,2009(2).

[23]张建君,张志学.中国民营企业家的政治战略[J].管理世界,2005(7).

猜你喜欢

新财富(2021年4期)2021-04-23

新财富(2020年4期)2020-04-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

新财富(2019年4期)2019-05-14

知识经济·中国直销(2018年10期)2018-11-06

能源(2018年8期)2018-09-21

知识经济·中国直销(2018年6期)2018-06-29