控股股东侵占中小股东利益的博弈分析

2018-06-08 14:05徐雯

商情 2018年16期

关键词:中小股东

徐雯

【摘要】近年来大量的事实以及实证证明存在上市公司控股股东利用其相对或绝对的控制权侵占中小股东利益的问题,本文构建控股股东与中小股东间的博弈模型,对控股股东实施隧道行为侵占中小股东利益问题的原因进行分析,并提出约束控股股东隧道行为与保护中小股东利益的建议。

【关键词】控股股东;中小股东;隧道行为;混合策略纳什均衡

1引言

在当今的市场经济中,主要存在两类委托代理问题:第一类是股东与管理者的委托代理问题,第二类是控股股东与中小股东之间的委托代理问题。近年来大量的事实与实證证明存在控殷股东侵占中小股东的利益问题,如东盛科技的控股股东以股权控制为基础,采用资金占用、重大资产重组、贷款担保等方式掏空上市公司,给中小股东带来了巨大的利益损失:俞红海等在实证上首次发现控股股东控制权与现金流权分离加剧了过度投资,为控股股东侵占提供了新证据。本文从博弈论的角度进行分析,构建控股股东与中小股东间的博弈模型,对控股股东实施隧道行为侵占中小股东利益问题的原因进行分析,并提出约束控股股东隧道行为与保护中小股东的建议。

2控股股东侵占中小股东利益的博弈分析

2.1博弈构成

博弈方:两个博弈方,即控制企业内部集团的控股股东与企业外部投资者中小股东。

策略空间:控殷股东可以选择两个策略方案:(1)发生隧道行为,追求自身利益最大化;(2)不发生隧道行为,追求公司的最大价值。中小股东可以选择两个策略:(1)对控殷股东的隧道行为进行监督,且只要监督,则能够发现隧道行为;(2)不进行监督。

信息:假设每个参与人对其他参与人的策略空间、支付函数(成本和收益情况)都有准确了解,且博弈双方同时行动,即属于完全信息静态博弈。

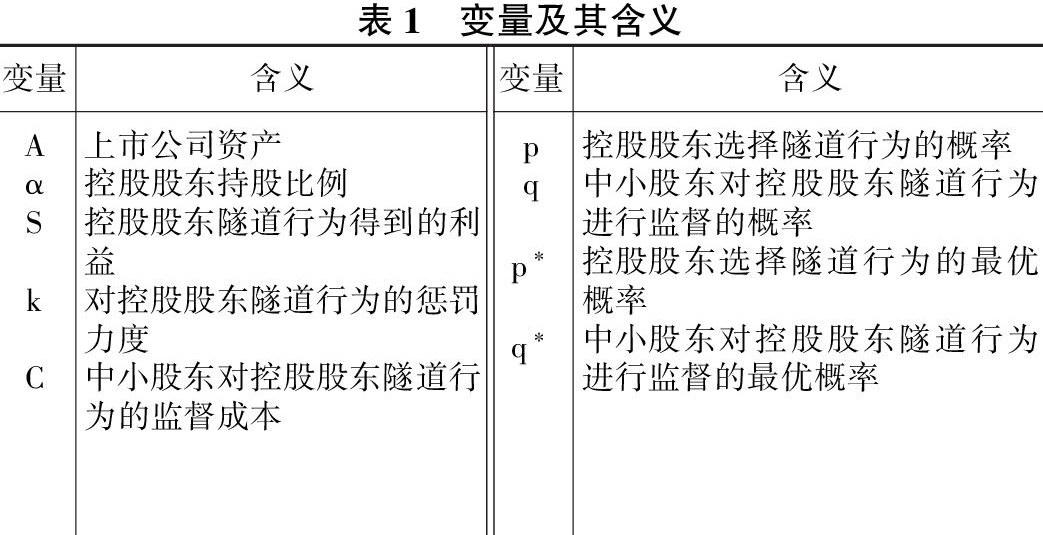

研究表明控股股东的存在一定程度上缓解了殷东与经理人之问的代理冲突,本文假定经理人与股东间不存在利益冲突,中小股东的利益损失来自控股股东的侵占行为。假定有一家资产为A的上市公司,控股股东持股比例为α,其他中小股东持股比例为1-α。控殷股东隧道行为得到的利益为S,隧道行为产生的损失由中小股东承担,控股股东被查出隧道行为的处罚为kS(k表示惩罚力度)由中小股东获得,中小股东对控殷股东的监督成本为C,其中k>l,kS>C,具体变量设置见表见表1,博弈模型见图1。

2.2博弈模型的求解

利用划线法,该博弈模型不存在纯策略纳什均衡,但存在混合纳什均衡。令控殷股东选择隧道行为的概率为p,中小股东监督的概率为q,利用图1中相关数据求得混合策略纳什均衡解。

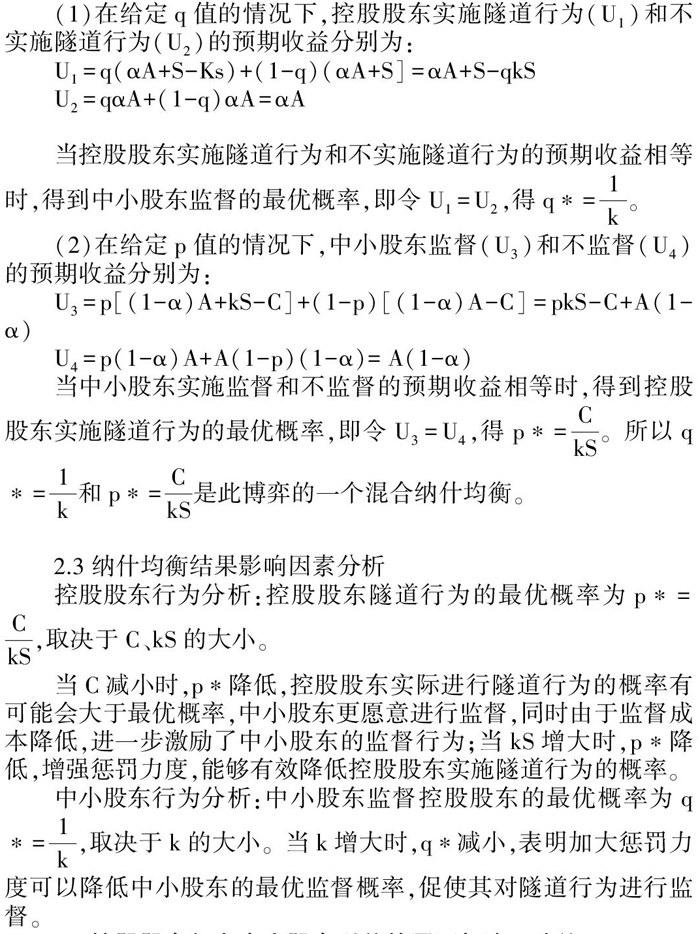

(1)在给定q值的情况下,控股股东实施隧道行为(U1)和不实施隧道行为(U2)的预期收益分别为:

Ul =q(aA+S - Ks)+(l-q)(aA+S]=aA+S-qkS

U2= qceA+(l-q)aA= ceA

当控股股东实施隧道行为和不实施隧道行为的预期收益相等时,得到中小股东监督的最优概率,即令u1= U2,得q* 。

(2)在给定p值的情况下,中小股东监督(U3)和不监督(U。)的预期收益分别为:

U3=p[(l-a)A+kS-C]+(l-p)[(1-α)A-C]=pkS-C+A(1-α)

U4=p(1 -ct)A+A(l-p)(l-a)=A(l-α)

当中小股东实施监督和不监督的预期收益相等时,得到控殷股东实施隧道行为的最优概率,即令U3= U4,得p* 。所以q*=÷和p*= 是此博弈的一个混合纳什均衡。

2.3纳什均衡结果影响因素分析

控殷殷东行为分析:控殷殷东隧道行为的最优概率为p*= ,取决于C、kS的大小。

当C减小时,p*降低,控股股东实际进行隧道行为的概率有可能会大于最优概率,中小股东更愿意进行监督,同时由于监督成本降低.进一步激励了中小股东的监督行为;当kS增大时,p*降低,增强惩罚力度,能够有效降低控殷股东实施隧道行为的概率。

中小股东行为分析:中小股东监督控股股东的最优概率为q m=÷,取决于k的大小。当k增大时,q*减小,表明加大惩罚力度可以降低中小股东的最优监督概率,促使其对隧道行为进行监督。

3控股股东侵占中小股东利益的原因与治理建议

通过以上博弈模型分析,控股股东选择隧道行为的最优概率受惩罚力度与中小股东监督成本的影响,中小股东监督控股股东的最优概率取决于对控股股东隧道行为的惩罚力度。控殷股东侵占中小股东利益的原因主要来自以下几个方面:中小股东监督成本大而受益较小,选择搭便车行为:中小股东自我素质不高,即使选择监督,也可能监督无效:对控殷股东的惩罚力度不够,控股股东倾向于选择隧道行为,目前仍无有效的法律法规对控股股东利益侵占行为进行约束。

针对以上原因,提出以下建议:完善信息披露制度,降低中小股东监督的成本,提高内部控制质量,监督控殷股东行为:发挥机构股东监督作用,机构股东的专业与理性能够有效制约控股股东行为:提高中小股东信息处理能力与投资能力,加大对控股股东隧道行为的惩罚程度,完善相关法律制度保护中小股东。

参考文献:

[1]谢识予.经济博弈论(第二版)[M].复旦大学出版社,2005

[2]田银华,李华金,何立.股权结构、社会资本控制与控股股东掏空[J].经济与管理,2015,( 06):36-40+90

[3]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,(08):103—114

[4]孔东民,刘莎莎,黎文靖,邢精平.冷漠是理性的吗?中小股东参与、公司治理与投资者保护[J].经济学(季刊),2013,(01):1-28

猜你喜欢

法制与社会(2016年36期)2017-04-06

中国市场(2017年7期)2017-04-01

法制与社会(2017年5期)2017-03-14

职工法律天地·下半月(2017年2期)2017-02-20

职工法律天地·下半月(2017年2期)2017-02-20

现代经济信息(2016年28期)2017-02-04

职工法律天地·下半月(2016年10期)2016-11-30

商(2016年15期)2016-06-17

商(2016年14期)2016-05-30

法制博览(2015年7期)2015-08-05