对建立信用评级管理体系的研究

2018-06-05 16:56张谦

中国经贸 2018年9期

关键词:信用评级

【摘 要】为规范公司信用评级工作,有效控制公司授信风险,保障公司资金安全,贯彻公司风险管理战略,信用评级管理体系的建立非常重要。因此,结合公司实际经营活动中,对建立信用评级管理体系的研究很有意义。

【关键词】信用评级;交易对象;交易对象分级

一、信用评级定义

信用评级是由公司相关职能部门(或类似的机构、单元等),按照一定的方法和程序,在对交易对象(指客户、供应商、中间商或代理商等贸易业务往来对象)进行全面了解、考察调研和分析的基础上,对其在特定期间内按时偿付债务的能力和意愿进行评价,并根据评价结果分别给予相应的信用级别,以确定交易对象授信额度的一种管理活动。

二、信用评级原则

一是定性分析与定量分析相结合。二是静态分析与动态分析相结合。三是以交易对象偿债能力和意愿为评价重点。

三、信用评级的主要内容

1.经济环境

主要是交易对象所处的宏观经济环境,对交易对象影响重大的相关产业政策。

2.市场环境

主要是交易对象在行业中的地位,其产品在市场上的需求程度,产品的市场占有率,与同类企业或可替代企业竞争状况等。

3.企业素质

主要是交易对象自身的基本情况,包括管理者的素质、企业职工素质、经营管理机制、企业组织机构、科技创新能力等。

4.财务状况

主要是交易对象的财务政策及盈利能力、现金流量、债务水平、偿债能力、发展能力及资产管理能力的分析。

5.债务担保

是否有资产或第三方提供债务担保。

6.信用评估

(1)信用评估是指根据以上收集到的相关信息,通过专门的技术方法和模型对交易对象的资信进行评估的过程。

(2)信用评估内容主要包括交易对象的业务优先性及基本信用特征和财务信用特征两个方面。

(3)信用评估得分区间为0-100分,总权数100%。其中业务优先性及基本信用特征权数50%~70%,财务信用特征权数30%~50%,风险管理部门(或类似风险管理机构,以下简称“风险管理单元”)可根据所收集到的相关信息确定具体权数百分比值,并根据业务特点和公司战略需要对业务优先性及基本信用特征权数和财务信用特征权数取值范围进行修正。

四、信用评级流程

1.提出评级需求,收集评级资料

(1)对首次交易对象信用评级的资料管理。各业务部门在自主授信或向风险管理单元申请授信前,须提出交易对象评级需求,并要求交易对象提供以下信用评级资料。

①营业执照、组织机构代码证和税务登记证复印件。

②财务报表(应优先取得经审计的年报,如无法取得,应取得最近一期的年报或月报)。

③其它可证明其资信的资料(如银行或公开中立机构的评级证明等)。

各业务部门对无法取得上述资料的交易对象,可申请由风险管理单元委托第三方进行资信情况调查。

各业务部门对首次交易对象评级时应建立交易对象信息档案,并定期进行资料更新。交易对象信息档案应至少包括以上资料。

(2)对已评级对象的跟踪管理。。如果交易对象相关信息发生变更,应及时更新。应保存与本公司的历史交易记录,本公司对其历史授信记录及回款记录。

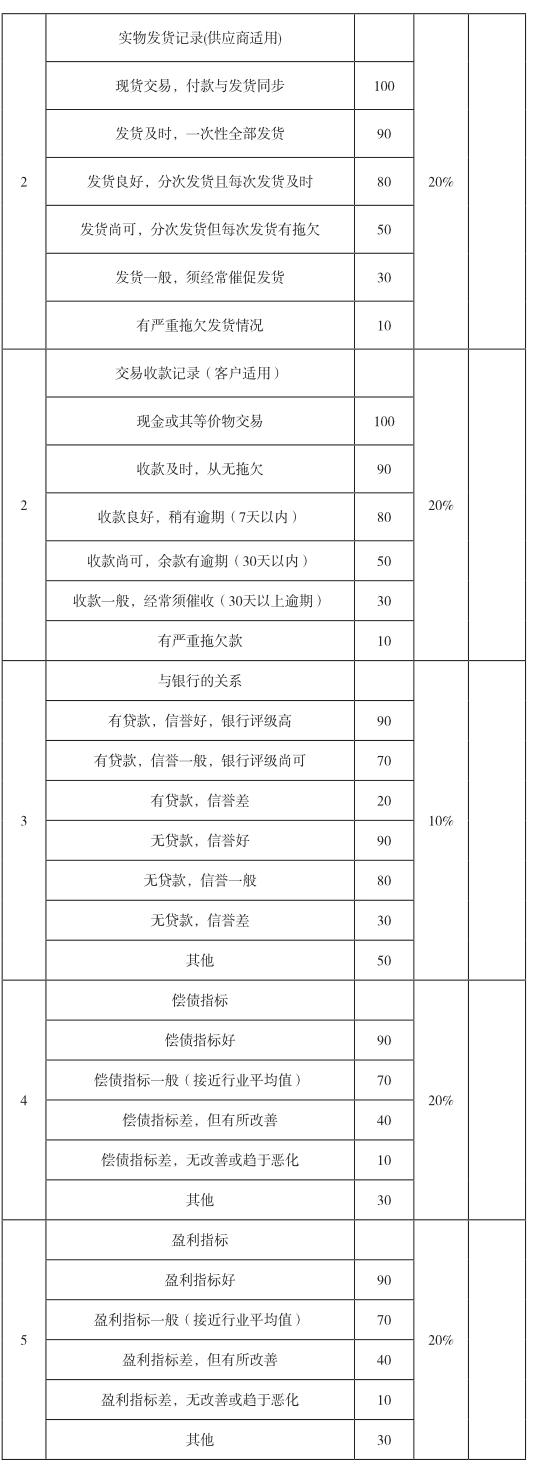

2.各业务部门根据实际业务开展情况,依据《业务优先性及基本信用特征评估标准》(附件一)进行初步的信用评估,并将评分结果提交至风险管理单元。

3.风险管理单元根据《交易对象财务信用特征评估标准》(附件二)对交易对象进行评估。如交易对象不提供财务报表等资料且通过第三方资信调查无法取得相应资料的,则将其财务信用特征的得分设为0分。风险管理单元综合相关业务部门的业务优先性及基本信用特征评分,确定交易对象的最终信用评估结果。

五、交易对象分级

风险管理单元根据信用评估结果,将交易对象信用等级分为6类9级。通过《交易对象信用分级及授信限额对照表》(附件三)評估分值区间和授信额度上限。

1. S类交易对象:为不限授信级

包括包括海关、商检、工商、税务等政府机关或事业单位。S类交易对象无需进行信用评估程序。

2.A类交易对象:为积极授信级

主要给予长期合作和战略性交易对象,分A1、A2二级。

(1)A1级交易对象:信用很好,信用度高,债务风险小,具有优秀的信用记录,经营状况佳,盈利能力强,发展前景广阔,不确定性因素对其经营发展的影响极小。

(2)A2级交易对象:信用较好,信用度较高,债务风险较小,具有优良的信用记录,经营状况较佳,盈利水平较高,发展前景较为广阔,不确定性因素对其经营发展的影响较小。

3. B类交易对象:为正常授信级

主要给予一般交易对象,分B1、B2二级。

(1)B1级交易对象:信用尚可,信用度尚可,偿债能力尚可,信用记录正常,但其经营状况、盈利能力及未来发展受不确定因素的影响较大,偿债能力有波动。

(2)B2级交易对象:信用一般,信用度一般,偿债能力一般,有少许不良信用记录,但其经营状况、盈利能力及未来发展极易受不确定因素影响,偿债能力有下降趋势。

4.C类交易对象:为尝试授信级分C1、C2两级

(1)C1级交易对象:信用较差,偿债能力较弱。

(2)C2级交易对象:信用差,偿债能力弱。

5.D类交易对象:为限制授信级

没有信用,只可采用现金交易方式。

6.E类交易对象:禁止交易对象。

六、信用评级跟踪

一是各业务部门应密切关注交易对象的重大事项及发展情况,及时做出信用分析与评估。二是授信交易对象在一年内累计发生两次逾期记录的,下一年度对该交易对象的信用等级将予以降一级处理。三是授信交易对象在一年内发生3次以上逾期记录且经调查无正当理由的,风险管理单元可根据实际情况将该交易对象的信用等级降为D类。

七、复评

一是风险管理单元每年末对供应商和客户的信用等级进行年度复评,各业务部门可根据实际需求查阅复评相关资料。二是当供应商和客户的信用特征发生重大变化,或因业务交易的需要时,各业务部门或风险管理单元可申请和发起对交易对象复评信用等级。三是因公司管理要求变化等其它原因需复评时。

作者简介:

张谦(1982—),男,民族:汉,籍贯:江苏南京,职称:中级会计师,学位:硕士研究生,研究方向:企业风险管理、资源开发项目的财务管理、航运企业的财务管理。

简历:曾在宝钢资源控股(上海)有限公司预算会计组、风险管理组工作;曾任宝钢资源南非有限公司财务负责人及下属矿权公司董事;现任宝船航运有限公司(宝钢资源在新加坡成立的控股公司)的财务负责人。

猜你喜欢

山东工业技术(2016年24期)2017-01-12

现代商贸工业(2016年11期)2016-12-26

现代企业文化·理论版(2016年19期)2016-12-21

价值工程(2016年32期)2016-12-20

时代金融(2016年29期)2016-12-05

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国市场(2016年33期)2016-10-18

商(2016年8期)2016-04-08