金融发展会加剧环境污染吗?基于Hansen门槛模型的检验

2018-06-05 10:03

预测 2018年3期

(南开大学 经济学院,天津 300071)

1 引言

改革开放近40年里我国经历了高速的经济增长和快速的金融发展,尤其是新世纪以来金融体制大规模的改革带动了金融业的蓬勃发展,社会融资规模从2005年的3.00万亿元上升到2016年的17.82万亿元。在金融发展的作用下同期的经济规模也得到了高速增长,人均GDP从2005年的14368元,增长到2016年的53935元。但是,与此伴随的是严重的环境污染问题,《2016年中国环境状况公报》显示2016年全国仅有84个城市环境空气质量达标,254个城市环境空气质量超标。日益恶化的环境不仅对我国经济造成巨大损失,而且也对居民健康带来威胁。面对经济金融高速增长而环境不断恶化的“窘境”,一个重要的研究问题应运而生,即经济增长与环境污染之间究竟有怎样的关联,金融发展与环境恶化是否存在长期关系,金融的不断完善与发展是否有利于改变经济—环境之间的“窘境”。

近年来,我国采取了多种环境规制手段来缓解经济增长与环境污染之间的矛盾,其中不乏绿色金融政策。在生态文明顶层设计推出的背景下绿色信贷和绿色债券等金融手段所带来的环境效益日益显现,根据银监会报告显示截至2016年,我国21家银行业金融机构的绿色信贷余额达75046.87亿元,预计节约标准煤1.88亿吨,节水6.02亿吨,减排二氧化碳、化学需氧量、氨氮、二氧化硫、氮氧化物分别为4.27亿吨、271.46万吨、35.89万吨、488.27万吨和282.69万吨。因此研究金融发展、经济增长与环境污染的关系有着重要的实践意义。

随着金融不断深化以促进经济增长的现实发展,研究者逐步关注到金融发展强化环境影响的关联性,越来越多的研究将金融因素纳入到环境问题中予以考虑。一方面,通过构建内生经济增长模型论证金融发展与环境污染内在关联,在动态最优化下金融发展通过提高人力资本积累和技术创新效率降低污染物的排放强度[1,2];另一方面,从金融功能视角研究金融发展与经济增长和环境污染的关系,具体而言,金融的融资功能为环保项目提供较低的融资成本,激励企业采用低碳技术和清洁生产工艺,实现经济的绿色发展[3];信息传递功能有助于企业披露其环境绩效[4],一旦企业被纳入环境污染的“黑名单”,股票价格下跌,市场价值明显下降,从而倒逼企业进行有效的环境管理[5];金融集聚功能通过资源供给和技术支持减少污染排放[6],还能够直接促进绿色经济的发展,且存在显著的正向空间溢出效应[7]。通过梳理文献发现,现有的实证研究主要围绕国家宏观时间序列数据和我国省级面板数据展开相关研究。Jalil和Feridun[8]利用我国54年的宏观数据采用自回归滞后分布模型得出我国的金融发展有助于改善环境问题;Tamazian和Bhaskara[9]通过24个转型国家面板数据也得到上述结论;我国学者基于省级面板数据采用向量自回归模型[10]、系统GMM模型[11]、门槛模型[12]等研究了金融发展和FDI与环境污染、碳排放之间的关系,并得出金融发展有助于减少污染的结论。

相较于以往研究,本文可能有以下几点创新:一是在研究内容上大多数学者研究了经济增长与环境污染的关系,但对金融发展与经济增长和环境污染的研究并没有受到很多关注。虽然近期也有一些研究采用省级面板数据实证分析金融发展与环境污染的相关性,但对于金融发展如何影响环境污染问题缺乏必要的分析。因此本文结合金融发展、经济增长和环境污染,试图厘清这三者之间的作用机理。二是考虑到地区之间的异质性以及研究的时效性,本文实证部分采用我国267个地级以上城市2005~2016年的平衡面板数据。三是在研究方法上将金融发展作为门槛值,采用Hansen门槛回归方法分析经济增长与环境污染之间的非线性关系,门槛值由样本内生设定。

2 金融发展、经济增长与环境污染的理论框架

2.1 经济增长与环境污染

现有文献中经济增长与环境污染有关问题的研究较为深入,以Grossman和Krueger[13]提出的环境库兹涅茨曲线(EKC)为代表,即经济增长与环境污染存在“倒U型”关系。具体而言,当经济发展水平较低时,经济增长会加剧环境污染;当经济发展跨过某个门槛后,经济增长会通过规模效应、结构效应和技术效应缓解环境压力。基于此,大量研究将生态环境等同于劳动和资本生产要素纳入生产函数、等同于一般消费品纳入消费者效用函数,在有限的环境存量约束下通过消费者和企业的选择行为得出经济活动与生态环境的关系[14]。另一方面也有实证文献研究经济增长与环境污染之间的关联,如:包群和彭水军[15]利用省级面板数据分析得出我国存在EKC曲线;王铭利[16]基于我国2000~2014年省级面板数据检验人均GDP与工业废水、工业二氧化硫和工业固体废弃物排放量具有“倒U型”关系。由此,本文研究提出如下假设:

假设1经济增长与环境污染存在非线性关系。

2.2 金融发展与环境污染

金融发展一方面提高融资的便利性影响消费者和企业的行为进而增加社会能源消费和污染排放,另一方面,金融自由化和金融深化通过吸引FDI和研发投资提高能源使用效率,从而减少能源消费和污染排放,最终这两种机制的净效应有助于减缓环境压力[17]。任力和朱东波[18]认为我国的金融发展是绿色的,主要在于金融发展通过结构效应和技术效应对环境质量产生正向影响,更具体而言,金融发展有助于企业增加研发投入和提高企业技术创新,进而弱化其经济活动的环境影响程度,同时,金融发展还有助于产业结构的调整。此外,金融发展是环境规制的重要一环,尤其是在绿色金融理念引导下,企业融资过程中实行“环保一票否决制”,从而激励企业绿色创新,从源头上杜绝环境污染。因此,本文提出如下假设:

假设2金融发展与环境污染存在负相关关系。

2.3 金融发展对经济增长与环境污染的调节作用

金融发展与经济增长的研究可以追溯到Shaw提出的金融深化理论[19],即金融体制与经济发展之间存在相互推动和相互制约的关系,功能健全的金融体系能够加快经济增长,反之,扭曲的金融市场会阻碍经济发展。根据Mckinnon[20]和Shaw的理论,金融深化会对经济发展产生积极作用。Jerzmanowski[21]对美国1970~2000年数据的分析得出金融发展通过人力资本的积累和全要素生产率的提高来促进经济增长。

“金融发展”和“经济增长”均对环境产生影响,并且这两种机制存在交互作用。贺祥民和赖永剑[22]研究认为金融发展通过促进经济发展增加了二氧化硫排放量,但通过FDI的技术溢出效应又减少了二氧化硫排放。从长期来看,一个国家或区域,要实现环境质量由恶化转向改善,就必须达到一定的人均GDP水平,同时还要满足实现转折的经济结构升级、金融发展完善、生态文明理念的树立和环境治理努力程度等相应制度条件。尤其是当金融发展跨过一定门槛后会对经济增长产生积极作用[23],完善的金融体系能够与环境经济政策形成互补,如环保财政税收和碳排放权交易等,从而进一步促进经济的绿色发展[24]。由此,本文研究提出如下假设:

假设3金融发展对经济增长与环境污染的关系具有调节作用。

3 研究设计

3.1 样本选择与数据来源

本文的数据来源是2006年至2017年《中国城市统计年鉴》,价格处理变量来自于相应时期的《中国统计年鉴》,并且本模型中的数据构成平衡面板数据,时间跨度为2005~2016年,截面单位为我国267个地级以上城市。本文的计量模型变量包括环境污染、经济增长、金融发展、经济结构、对外开放度、技术进步和人口密度等。公式中下标i表示地级市及其以上城市的行政区域,t表示年份。变量的具体设定如下:

(1)被解释变量:Pollutionit表示环境污染指标。目前我国环境污染指标数据大体有两类:一是根据环境保护部数据中心公布的空气污染指数API来表征城市大气的污染状况,但2013年以后统计口径发生变化,统计的指标变为AQI并且统计的城市在不断增加;二是统计年鉴中工业污染物排放量,如工业二氧化硫排放量、工业废水排放量和工业烟粉尘排放量等。Hansen门槛方法适用于平衡面板数据,并依据数据的可得性,本文采用第二种指标来表征环境污染状况,城市实际估计的模型中采用平均每万人工业二氧化硫排放量的对数来表示。

(2)核心解释变量:FDit表示金融发展水平。借鉴杨友才[23]的研究,本文采用年末金融机构贷款与GDP比值作为金融发展的代理变量。为了进一步进行稳健性检验,又参考了沈军和白钦先[25]的做法,从金融规模上考察金融发展,因此又提出了金融发展的另一指标FD2it,即金融机构从业人员与全社会从业人数的比值。Pgdpit表示实际人均GDP反映经济发展水平,以2005年为基期进行折算。

(3)控制变量X:Sit表示经济结构,用第二产业占GDP比值来表示;FDIit表示对外开放程度,将实际利用外资额按照当年平均汇率转换成人民币并取自然对数而得;TEit表示技术进步,用政府财政支出中的科技支出占比来衡量;POPit表示人口密度,用年末总人口与全市面积之比来表征。

3.2 基准回归模型

根据上文研究假设,建立如下3个回归模型

lnpollutionit=α0+α1lnPgdpit+

(1)

β3FDit+φX+μt+εit

(2)

γ4FDit×lnPgdpit+φX+μt+εit

(3)

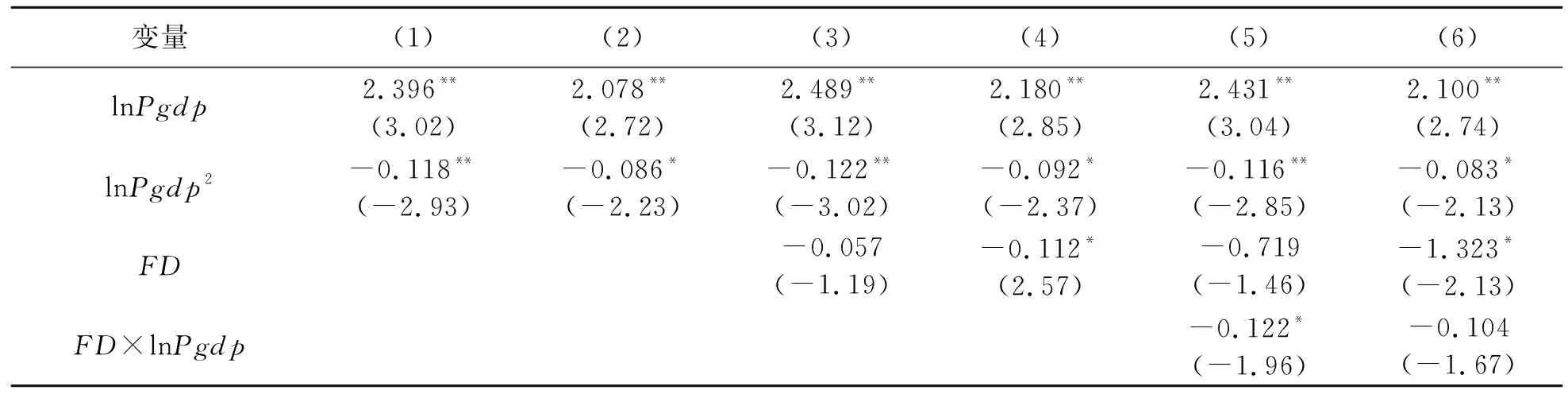

表1 基准回归模型估计结果

续表1

注:***p<0.001,**p<0.01,*p<0.05;括号内为t值或z值。下同。

本文进行逐步回归,具体的结果参见表1,其中(1)、(3)、(5)列采用固定效应,(2)、(4)、(6)列采用随机效应。上述分析结果表明了金融发展和经济增长对环境污染的影响,整体上金融发展有助于降低二氧化硫排放量,验证本文的假设2,并且根据实际人均GDP及其平方项的系数表明EKC假说成立,即经济增长与环境污染之间存在先增加后减少的“倒U型”关系,验证了本文的假设1。最后采用交乘项分析金融发展与经济增长和环境污染的关系,实证结果显示金融发展能够调节经济增长与环境污染两者的关系,并从整体来看金融发展会减弱经济活动对环境的影响力。

4 门槛回归及其实证结果分析

4.1 模型设定

为了进一步考察金融发展对经济增长和环境污染的影响,本文对全样本进行分组分析,采用Hansen门槛回归方法并以金融发展为门槛变量论证经济增长和环境污染之间存在非线性特征关系且受到金融发展的影响。这样做可以克服分组设定的人为因素,并且Hansen门槛模型通过对样本重复抽样找到门槛值。于是,设定如下回归模型

lnpollutionit=θ1lnPgdpitI(FD≤γ1)+

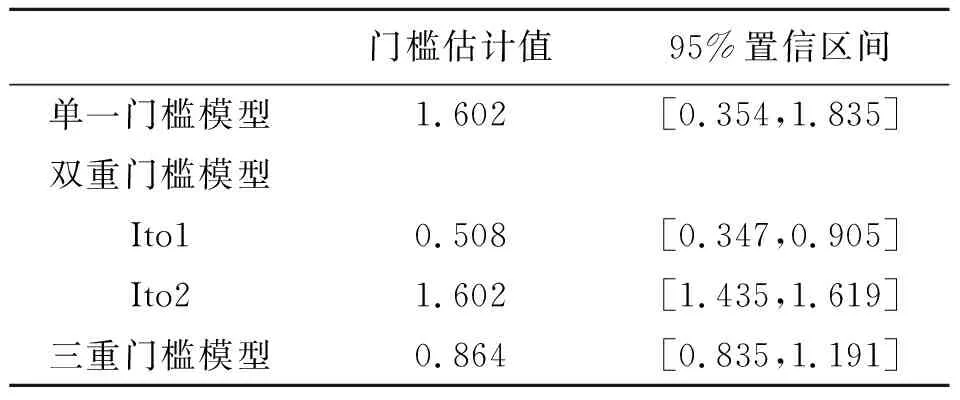

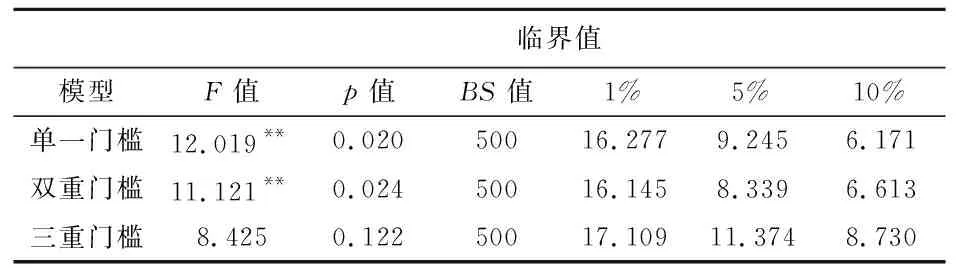

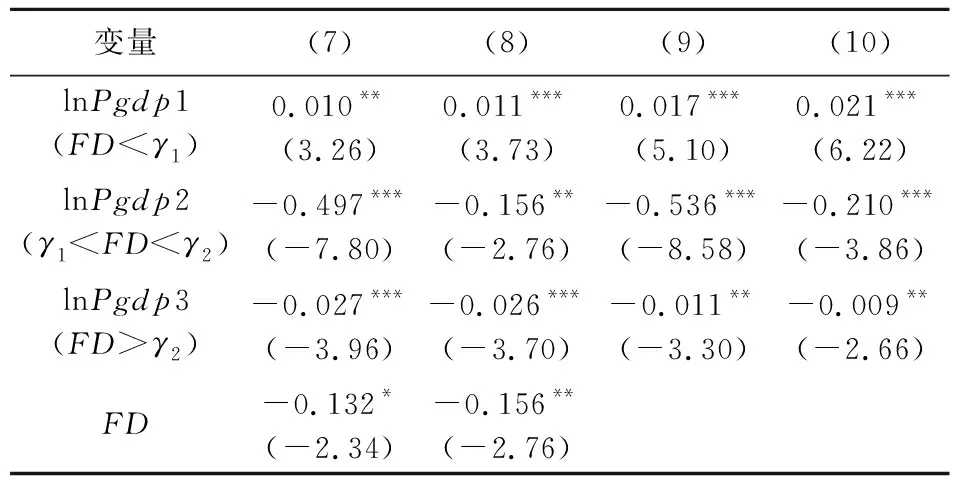

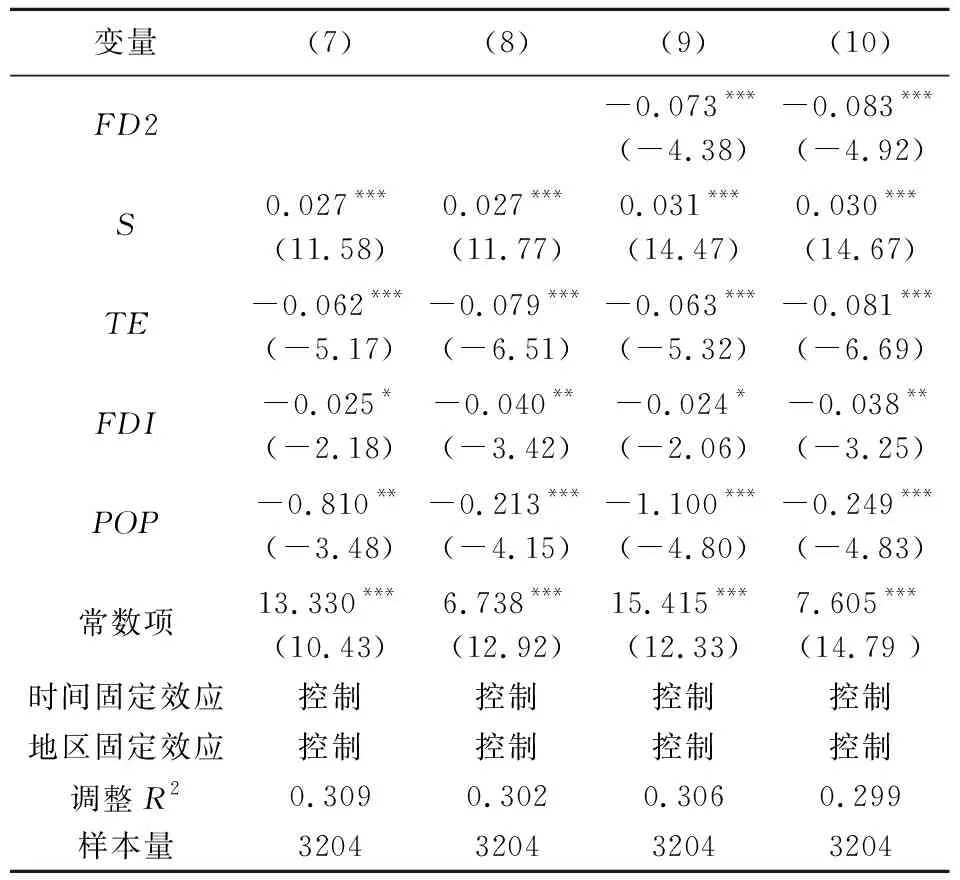

θ2lnPgdpitI(γ1 θnlnPgdpitI(FD≤γn)+δ1FDit+ δX+ui+γt+εit (4) 其中I(·)为指标函数,相应的条件成立时,取值为1,否则为0,设定本文的门槛变量为金融发展指标FD;ui表示未观测到的区域固定效应;γt是t年份的虚拟变量,在t年份设为1,在其他年份均设为0;εit表示随机误差项。 本文使用Stata14.0软件并以金融发展为门槛变量进行了门槛效应检验。首先,要检验是否存在门槛,如果存在门槛效应那么需要进一步估计门槛水平;其次,检验门槛值是否等于真实值,主要依据似然比(LR)检验。在本文中设置150个网络搜寻点,并进行500次“Bootstrap”重复。以年末贷款余额占GDP比值表征的金融发展FD作为门槛值搜寻结果见表2和表3。 表2 门槛估计值和置信区间 表3 门槛模型自抽样检验 注:p值和F值均为采用“Bootstrap”抽样500次得到的结果。 通过表2和表3的结果显示在单一门槛中,存在一个门槛值为1.602;在双重门槛中存在两个门槛值,分别为0.508和1.602;在三重门槛中F值和p值均未通过显著性检验,因此不存在三重门槛。基于此,采用双重门槛模型进行实证分析。 表4报告门槛回归模型的估计结果,其中(7)、(9)列采用固定效应,(8)、(10)列采用随机效应,且(7)、(8)列以FD为解释变量和门槛变量,(9)、(10)列作为稳健性检验以FD2为解释变量和门槛变量,经检验FD2亦存在双重门槛,分别为2.713和3.334,在(4)式基础上的估计结果,根据Hausman检验,本文对固定效应回归结果进行讨论说明。 表4 门槛模型估计结果 续表4 表4(7)、(8)列报告了以FD为门槛变量的回归结果,不难发现经济增长与环境污染之间存在先递增后递减的“倒U型”关系,这与现有文献的发现大体一致。当金融发展低于第一个门槛值(0.508)时,经济增长与环境污染呈正相关关系且系数为0.010,表明在金融发展低水平阶段经济增长一个百分点,对应的每万人均二氧化硫排放量增加0.010个百分点;当金融发展水平位于第一二门槛之间(0.508~1.602)时,经济增长与环境污染之间负相关,回归系数为-0.497;当金融发展水平超过第二个门槛值(1.602)时,经济增长与环境污染呈负相关关系且系数为-0.027,表明在金融发展高水平阶段,经济增长一个百分点,对应的污染量下降0.027个百分点。表4(9)、(10)列报告了以FD2为门槛变量的回归结果,与上述结论基本一致,即当金融发展水平较低时,经济增长与环境污染正相关;当金融发展水平高时,经济增长与环境污染负相关,这均验证了本文的研究假设3,表明金融发展对经济增长与环境污染之间的关系具有调节作用。这一结论背后的可能解释是在金融发展的早期阶段金融机构注重规模扩张,信贷资金主要流向资源密集型行业,尤其是商业银行在贷款决策中较少考虑环境风险和生态因素,从而在粗放式的发展模式下引致相关企业的高耗能和地区的高污染;而当金融发展跨过一定门槛达到高水平阶段时,在环境规制强度加大和环境成本提升的背景下,金融市场重视金融效率的提升,将资源配置到低耗能、低污染领域,使得经济趋向绿色发展,有助于缓解环境压力。基于上述分析,当以金融发展为门槛变量时,经济增长对于环境污染的影响存在明显的“双门槛效应”,随着金融市场的不断完备,通过货币信贷的绿色引致效应和绿色示范效应促进经济的可持续健康发展。 从表4(7)、(8)、(9)、(10)列的结果可以看出,金融发展的回归系数为负,表明金融发展与环境污染存在负向关系,金融发展有助于减少污染物的排放。金融业的发达程度与当地企业的生产工艺升级有着密切的关系,完备的金融市场,能够降低企业的融资成本、减少市场摩擦成本,增加信息的透明度来促进企业的技术改进,推动区域产业结构的升级,从而降低对环境的负面影响。 从其他的控制变量来看,表4给出的回归结果大体一致,经济结构的回归系数为正,表明第二产业在经济中的比重越高,该地区环境污染越严重,第二产业中较多的是采矿业、制造业、电力、燃气以及建筑业等具有高污染高耗能的特点,所以第二产业的占比越高造成的环境污染问题就越严重,这与我国的实际情况相符合;技术进步的回归系数说明技术进步对于抑制环境污染具有显著的作用;实际利用外资的回归系数为负,表明FDI的流入并没有造成我国污染的增加;人口密度的回归系数为负且在统计上显著。 我国在过去40年经济金融快速发展的同时,也因为粗放式的发展模式产生了一系列严重的环境污染问题,而金融发展在经济增长与环境污染关系中发挥着举足轻重的作用。一方面,基于金融深化理论,金融发展能够调节经济增长的规模效应、结构效应和技术效应对经济活动的环境影响强度;另一方面,在环境规制强度加大和环境成本提高的背景下,金融发展通过信贷资源分配,选择环境影响程度不同的部门进行配置,进而改进经济活动的环境影响。本文利用我国267个地级以上城市2005~2016年的平衡面板数据采用Hansen门槛面板回归模型,以金融发展水平为门槛变量对我国金融发展和经济增长的环境效应进行了系统研究。结果表明:当以金融发展为门槛变量时,经济增长对环境污染的影响存在“双门槛效应”,使得经济发展与环境污染呈现 “倒U型”的非线性关系;整体上金融发展显著减少了环境污染。 首先,上述分析结果显示金融发展系数为负,表明:2005年以来,我国的金融发展并没有以牺牲环境为代价,反而在一定程度上降低了经济活动的环境影响程度,发达的金融机构在企业减排中发挥重要作用。因此,政策制定者应采取必要行动来促进金融市场的进一步发展,金融市场的发展并不意味着鼓励由实体经济转向虚拟经济,而是在发展实体经济中运用金融手段,如绿色信贷、绿色证券、绿色保险以及碳金融等机制促进经济绿色转型,通过金融资源的配置使资源由环境效率低的部门流向环境效率高的部门,积极发挥金融市场优化资源配置的作用。 其次,在以金融发展为门槛变量时,结果证明了经济增长对环境污染存在“双门槛效应”。进一步结合我国实际情况,我国绝大多数城市尚未跨越金融发展的第一门槛,因此有必要在重视环境影响的前提下进一步扩大金融规模,提高金融服务实体经济的能力和效率,转变我国经济发展方式,依托金融资源来实现绿色转型,有力促进我国实体经济的绿色发展,完善差异化绿色信贷政策,优先支持环保、节能产业,实现经济、社会和环境三位一体的可持续发展。 最后,基于金融发展视角,在讨论金融如何在保护环境中发挥积极作用时,应鼓励发展绿色债券市场和多层次资本市场。由于环保项目前期投资大,周期长,资金回流期限长,而传统商业银行更偏好于投资短期项目,因此存在期限错配问题,而债券市场和资本市场恰可以为环保项目提供长期资金。同时进一步完善企业环境信息披露制度和环保信息共享协作制度,金融机构可以通过互联网技术实时了解企业环境信息,从而更好地为其制定可行、有效的绿色金融方案。 [1] 严成樑,李涛,兰伟.金融发展、创新与二氧化碳排放[J].金融研究,2016,(1):14-30. [2] 原毅军,芦云鹏.金融发展、环境污染与经济可持续最优增长路径[J].科技与管理,2014,16(3):1-7. [3] Jamel L, Derbali A. Do energy consumption and economic growth lead to environmental degradation? Evidence from Asian economies[J]. African Journal of Accounting Auditing & Finance, 2016, 5(2): 155-174. [4] Tamazian A, Chousa J P, Vadlamannati K C. Does higher economic and financial development lead to environmental degradation: evidence from the BRIC countries[J]. Energy Policy, 2009, 37(1): 246-253. [5] Susmita D, Benoit L, Nlandu M. Pollution and capital markets in developing countries[J]. Journal of Environmental Economics and Management, 2001, 42(3): 310-335. [6] 李凯风,王捷.金融集聚、产业结构与环境污染——基于中国省域空间计量分析[J].工业技术经济,2017,(3):3-12. [7] 王锋,李紧想,张芳,等.金融集聚能否促进绿色经济发展——基于中国30个省份的实证分析[J].金融论坛,2017,(9):39- 47. [8] Jalil A, Feridun M. The impact of growth, energy and financial development on the environment in China: a cointegration analysis[J]. Energy Economics, 2011, 33(2): 284-291. [9] Tamazian A, Bhaskara R. Do economic, financial and institutional developments matter for environmental degradation? Evidence from transitional economies[J]. Energy Economics, 2010, 32(1): 137-145. [10] 顾洪梅,何彬.中国省域金融发展与碳排放研究[J].中国人口·资源与环境,2012,22(8):22-27. [11] 陈欣,刘明.金融发展对二氧化碳排放影响的经验研究[J].财经问题研究,2015,(4):40- 46. [12] 李子豪,刘辉煌.FDI对环境的影响存在门槛效应吗?——基于中国220个城市的检验[J].财贸经济,2012,(9):101-108. [13] Grossman G M, Krueger A B. Economic growth and the environment[J].The Quarterly Journal of Economics, 1995, 110(2): 353-377. [14] 彭水军,包群.环境污染、内生增长与经济可持续发展[J].数量经济技术经济研究,2006,(9):114-126. [15] 包群,彭水军.经济增长与环境污染:基于面板数据的联立方程估计[J].世界经济,2006,(11):48-58. [16] 王铭利.基于联立方程与状态空间模型对中国经济增长与环境污染关系的研究[J].管理评论,2016,28(7):75- 84. [17] 郭郡郡,刘成玉,刘玉萍.金融发展对二氧化碳排放的影响——基于跨国数据的实证研究[J].投资研究,2012,(7):41-53. [18] 任力,朱东波.中国金融发展是绿色的吗——兼论中国环境库兹涅茨曲线假说[J].经济学动态,2017,(11):58-73. [19] Shaw E S. Financial deepening in economic development[M]. New York: Oxford University Press, 1973.10-29. [20] Mckinnon R I. Money and capital in economic development[M]. Washington, D.C.:Brookings Institution Press, 1976. 89-116. [21] Jerzmanowski M. Finance and sources of growth: evidence from the US states[J]. Journal of Economic Growth, 2016, 22: 1-31. [22] 贺祥民,赖永剑.金融发展恶化了中国城市的环境质量吗?——基于275个城市的空间动态面板数据模型[J].河北地质大学学报,2017,40(2):30-37. [23] 杨友才.金融发展与经济增长——基于我国金融发展门槛变量的分析[J].金融研究,2014,(2):59-71. [24] 王遥,潘冬阳,张笑.绿色金融对中国经济发展的贡献研究[J].经济社会体制比较,2016,(6):33- 42. [25] 沈军,白钦先.中国金融体系效率与金融规模[J].数量经济技术经济研究,2013,(8):35-50.

4.2 回归分析及结果讨论

5 研究结论与启示

5.1 研究结论

5.2 研究启示

猜你喜欢

品牌研究(2022年26期)2022-09-19

建材发展导向(2021年14期)2021-08-23

旅游世界(2021年12期)2021-05-28

青春期健康·青少版(2020年6期)2020-06-30

海峡姐妹(2019年3期)2019-06-18

当代陕西(2019年8期)2019-05-09

表面工程与再制造(2014年2期)2014-02-27

表面工程与再制造(2014年2期)2014-02-27

湖北招生考试·高考资讯(2009年9期)2009-01-05

百科知识(2008年8期)2008-05-15