媒体(负面)报道能降低企业的代理成本么

2018-06-04 11:11刘梦溪

商情 2018年13期

刘梦溪

【摘要】目前对媒体的公司治理作用的实证研究缺少对固定效应影响的考量,并且在统计负面报道量时没有考虑不同报道间负面情绪强度的高低。本文设计了媒体报道的负面情绪指标,以此重新定义并计算了媒体负面报道量,利用面板数据,在考虑固定效应与内生性问题的情况下,使用中国经验数据对媒体报道是否能降低公司代理成本进行了研究。得到媒体报道能显著降低公司代理成本的结论,为媒体的公司治理作用提供了证据。本文的研究提供了新的负面报道统计方法,并证明了控制内生性和固定效应对于媒体的公司治理作用的重要作用。

【关键词】代理成本 媒体报道 媒体报道情绪指数

一、引言

Dyck,Zingales(2004)、Dyck,Volchkova,Zingales(2008)及其他相关文献的研究结果显示,近年来媒体监督被认为是新兴资本市场上有效替代司法保护不足的一项重要制度安排,其在资本市场上的作用已经引起了理论界和实务界的广泛关注;媒体通过其监督机制和声誉机制,成为保护投资者利益的一种重要治理机制。在Gillan(2006)针对公司治理的综述中,媒体被视为是与法律并列的一种重要的外部治理机制。郑志刚、丁冬、汪昌云(2011)指出,媒体的报道将引起普通民众的关注,形成对注重声誉的经理人行为的外部约束,因而以往通常在公共政治领域中扮演重要角色的媒体同样可以在公司治理中发挥作用。对媒体监督是否能影响公司治理效果多数文献给出了肯定的理论分析与实证结果,但也存在对于具体实证方法的质疑。

二、文献回顾

(一)公司代理成本的影响因素

Jensen和Meckling(1976)从理论上分析了代理成本的产生以及管理层持股、信息披露与审计、内部监督机制等因素对股权代理成本的影响,为之后的实证分析提供了理论基础,其后的学者对管理层持股与代理成本之间的关系进行了较为广泛的研究。Ang,Cole和Lin(2000)以1708家小企业为对象,采用销售费用法和资产使用法两种方法计量代理成本,来研究代理成本与所有权结构的关系,结果发现,在控制了行业、规模和资本结构之后,代理成本随着管理层持股比率的下降而上升。研究还发现,当外部人管理企业时,代理成本更高;代理成本与未担任管理层的股东的数量呈正向关联;代理成本与资产负债率负相关,但不显著。Singh和Da—vidson(2003)在以资产使用法(资产周转率)来计量代理成本时,发现公司内部人持股越高,将使管理者与股东之间利益越趋向协调,从而降低代理成本;但如果用操控性支出来计量代理成本,这一关系就不显著。他们还发现,外部大股东和小规模的董事会对于降低代理成本仅有有限的作用。Davidson等(2006)进一步研究了公开上市公司IPO前后CEO持股对代理成本的影响,结果发现,无论是在IPO之前或之后,CEO持股比例均与资产使用率负相关。

(二)媒体报道对公司代理成本的影响

Dyck和Zingales(2002)最先探讨了媒体的公司治理作用,并指出媒体至少可以通过三种途径发挥治理作用:(1)媒体关注的强大舆论压力,更容易驱动政治家进行公司法改革或更加有效地贯彻公司法(Besley,Prat,2006);(2)媒体关注会影响经理和董事会成员在股东和未来雇主心目中的声誉,从而降低他们谋取私有收益的激励;(3)媒体在塑造公司经理和董事的公众形象方面发挥重要作用,从而迫使他们按照社会道德规范来约束自己的行为。

三、研究设计和主要变量统计

(一)研究设计和样本选取

本文选取2004年2009年深市A股上市公司数据作为研究样本,上市公司的财务报表数据和治理结构数据则来自深圳国泰安(CSMAR)数据库,媒体数据由手工收集处理得到。数据样本剔除金融企业,数据缺失等得到有效年度观察样本3570个,本文计量软件使用statal0。

(二)变量的构建

1、因变量——管理费用率和总资产周转率

借鉴Ang等(2000)、李寿喜(2007)等文献的做法,本文使用管理费用率和总资产周转率两个指标来度量上市公司股东与管理者间的第一类代理成本,在正文中报告使用管理费用率度量代理成本得到的结果,而在稳健性检查中再使用总资产周转率。管理费用率能够衡量管理层对包括在职消费在内的实物消费所带来的代理成本的控制效率,而总资产周转率则能够反映管理层对以闲暇享受代替努力工作所带来的代理成本的控制效率。具体地,经营费用率越高或总资产周转率越低,股东与管理层间的代理成本越高。

2、主要解释变量——媒体报道量及由负面情绪指数加权得到的负面报道量

本文中对象公司报道的检索时间设置为2004年1月1日到2009年12月31日,共获得纸面媒体报道数358481条。分公司按年统计对该公司的年度报道量总和得到媒体报道量(cover)。并分别对每篇报道中出现的负面与正面词汇进行统计,得到一篇报道中负面词汇的占比,进而构造可以在不同报道中横向比较的负面情绪指数。以负面情绪指数作为权重,得到每个样本公司的年度负面报道总量(negcover)。

3、其他公司治理指标

借鉴公司治理文献(如白重恩等,2005及郑志刚、丁冬、汪昌云,2011),本文主要選取了以下几种变量来刻画样本公司的公司治理特征:股东人数(sholder),董事会人数(direc),监事会人数(super),独立董事比例(indirec_rate),CEO是否兼任董事会主席的虚拟变量(ceo_top)(兼任取值为1,否则为0),第一大股东持股比例(top1),第二至第十大股东的持股集中度(top210),是否同时发行B股和H股的虚拟变量(bhshare)(若同时发行取值为1,否则取0),高管持股比例(exeshare_rate)。其中在进行计量时对股东人数,董事会人数,监事会人数取对数值。

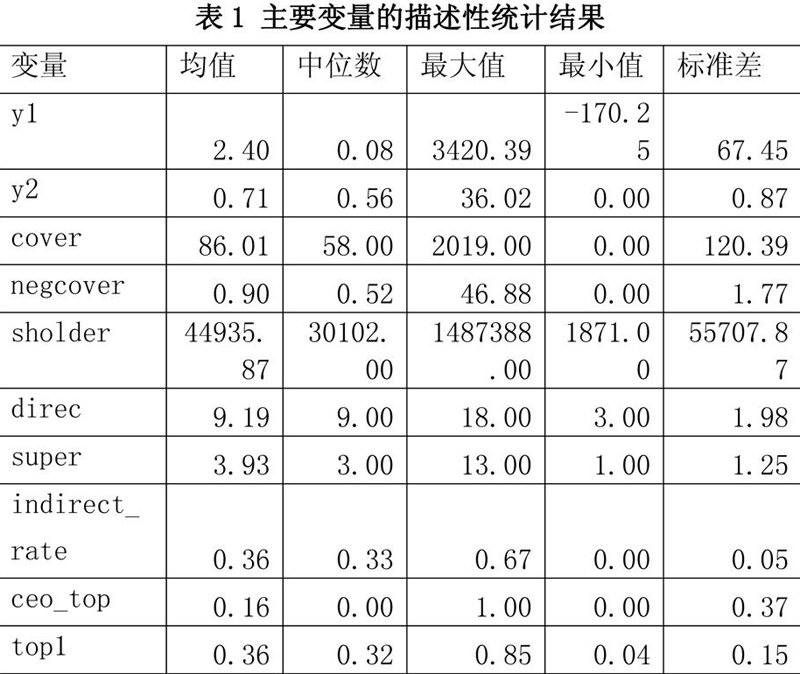

(三)主要变量的描述性统计和相关性分析

表1列示了主要变量的描述性统计结果。从表1可知,样本公司每年平均被新闻媒体报道了86次,按负面情绪加权得到负面报道量平均为0.9。而独立董事比例平均为36%,管理层的平均持股比例则仅有2%,都明显反映了中国证监会对上市公司独立董事比例和管理层股权激励措施等相关政策的制度烙印。第一大股东持股比例平均达36%,第二至第十大股东的持股集中度平均达20%。观察总资产负债率、托宾Q值等数据可以发现存在较大的极端值,因此在后续实證检验是对自变量、因变量及存在较大极端值的序列(包括资产负债率、总资产、托宾Q值和净利润增长率)进行5%的winsorize缩尾处理。

相关性分析显示,度量公司代理成本的管理费用率与媒体报道量负相关,与负面新闻报道量负相关,总资产周转率则表现出与上述两变量正相关,共同指向媒体报道能降低公司代理成本,给出了证明假设的最基本证据。但具体相关性还需要进行更细致的回归检验分析。

四、实证结果

(一)普通ols回归与工具变量法回归结果

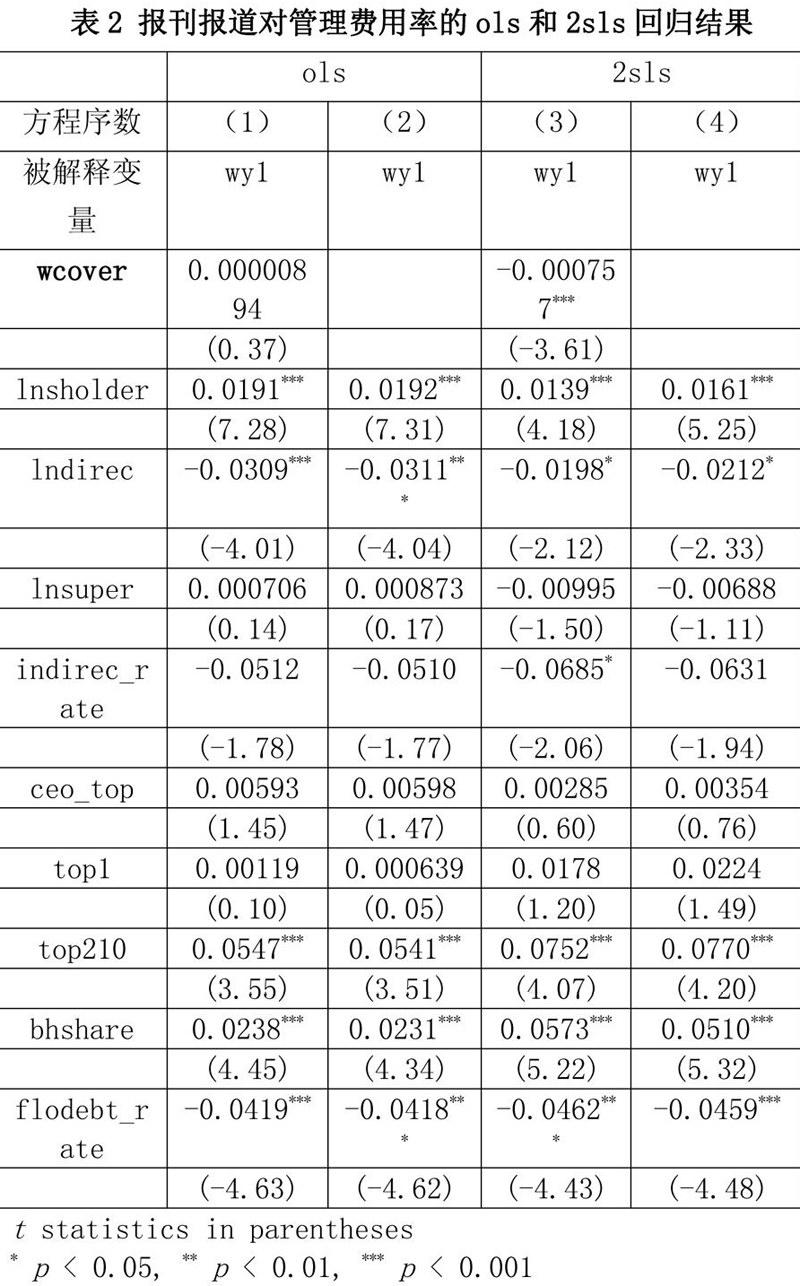

首先我们使用普通的ols回归方法,以管理费用率y1为因变量,对自变量媒体报道量wcover(与变量描述时相比名称前加w,表示进行过5%的winsorize缩尾处理,其他变量加w变量均表相同含义),及研究设计中加入的其他公司治理变量与公司特征变量,控制年份和行业进行回归,得到方程(1)。同理进行管理费用率y1与负面报道量wnegcover的回归,得到方程(2)。在此基础上,使用非流通股比例、上市年限及控制权性质作为工具变量进行2sls回归,得到方程(3)(4)。表2列示了上述方程的回归结果。结果显示,在不控制内生性的情况下,媒体报道量与管理费用率,及负面报道量与管理费用率问线性关系均不显著。

(二)固定效应模型回归结果

由于本文使用的是2004—2009年的面板数据,理论上存在很大可能需要考虑固定效应的问题,故在这个部分我们使用固定效应模型对媒体信息与管理费用率进行回归。基本回归模型与前一部分相同,仍首先以管理费用率y1为因变量,对自变量媒体报道量wcover及其他变量回归得到方程(5),进行管理费用率y1与负面报道量wnegcover的回归,得到方程(6)。再用非流通股比例、上市年限及控制权性质作为工具变量控制内生性,得到方程(7)(8)。表4列示了上述方程的回归结果。结果显示,使用固定效应回归模型,无论是否控制内生性,媒体报道量与管理费用率,及负面报道量与管理费用率间,在5%的显著性水平下均表现出显著负相关,进一步说明了在前一部分中得到的结论。但值得注意的是在使用固定效应模型时媒体变量对管理费用率的负相关显著性有一定程度的降低,部分在前一组模型中显著与管理费用率线性相关的变量如董事会人数、短期债务融资比例等在固定效应模型中不再显著,反映出使用本样本的面板数据存在一定程度的固定效应问题,也间接反映了在类似研究中考虑固定效应的必要性。

五、稳健性检查

(一)使用联立方程组模型控制内生性问题

在控制媒体报道公司治理作用的内生性问题上,除了采用工具变量进行2sls回归之外,也有部分文献使用联立方程组模型处理内生性(罗进辉,2012)。理论上联立方程组其实质是使用了加权的多个工具变量的平均值进行回归,常用的回归方式是3sls。本文参考罗进辉(2012)的模型,使用相似的回归模型和3sls仍能得到与本文第四部分一致的结论。

(二)其他稳健性检查

本文其他的稳健性检查还包括:(1)使用总资产周转率作为公司代理成本的度量变量,重复本文的检验过程;(2)在处理联立方程组模型时使用2sls方法,均得到与前文基本一致的实证结果。本节开展的稳健性检查表明,媒体报道能显著降低公司代理成本的结论是显著和稳定的。

六、结论与局限性讨论

媒体监督作为一种重要的外部治理机制,近年来得到了国内外学者和政府监管部门的重点关注。本文从公司的第一类代理成本视角,实证分析了媒体报道与负面报道在中国上市公司中的治理作用。基于2004年-2009年中国深市A股上市公司3570个年度观察数据,本文的实证结果发现更多的媒体报道能显著降低公司的股东与管理者间的第一类代理成本,根据负面情绪指数调整得到的负面媒体报道也能显著降低第一类代理成本。

由此我们可以推论:因为在中国上市公司大股东控制下,内部治理机制很难对大股东以及主要代表大股东利益的管理层等代理人发挥有效的激励约束作用,而经验证据表示在中国转型经济环境下媒体作为一种外部治理机制能够发挥积极有效的治理作用,那么为解决中国上市公司严重的代理问题就更应该强调和加强公共媒体的监督作用。具体来说政府和资本市场监管部门应该继续推进和深化媒体的产业化改革,保障媒体行业的健康发展,提高其独立性和权威性,从而更好地发挥其外部治理机制的作用。

本文的局限性表现在以下至少三个方面:1、由于笔者写作时间所限,并未收集网络媒体报道量作为纸面媒体报道量的替代变量,进行稳健性检查。而最新的文献如郑志刚、丁冬、汪昌云(2011)指出与报刊电视受到更多新闻管制相比,相对宽松的网络报道除了政府背景的新闻导向,还有来自民间的声音,因而所代表的媒体报道的广度和客观性更为突出。因此在后续研究中应考虑引入网络媒体报道量进行稳定性检查。2、笔者并未采用与以往文献相同的方式按表示负面含义的关键词的方式统计负面报道数量,为更好的和以往文献对比,以分析本文中引入的媒体负面情绪指标的作用,应在后续研究中采用关键词方法收集负面报道量进行对比分析。3、本文没有考察媒体报道与市场化环境等其他治理机制间的交互影响效应,而有文献指出媒体报道与市场化环境的交互影响既可能表现为互补效应,也可能表现为替代效应(Besley和Prat,2006;熊艳等,2011)。因此在后续研究中应对媒体报道与其他治理机制的交互影响进行分析。

参考文献:

[1]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,(4):14-27.

[2]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012,(10):153-166.

[3]于忠泊,田高良,齐保垒.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011,(9):127-140.

[4]李明辉.股权结构、公司治理对股权代理成本的影响[J].金融研究,2009,(2):149-167.

猜你喜欢

中国集体经济(2016年26期)2016-11-19

商(2016年28期)2016-10-27

今传媒(2016年9期)2016-10-15

商(2016年21期)2016-07-06

商场现代化(2016年16期)2016-07-02

环球时报(2010-02-05)2010-02-05

北京档案(2010年11期)2010-01-24