会计事务所行业专长与上市公司盈余管理的相关性研究

——基于应计盈余管理和真实盈余管理分析

2018-06-04 07:49:10

西部经济管理论坛 2018年3期

(大连海洋大学经济管理学院 辽宁大连 116023)

1 引言

资本市场中普遍存在以节税、扭亏、增发等为目的的盈余管理行为。盈余管理有应计盈余管理和真实盈余管理两种方式。应计盈余管理是指公司管理当局在会计准则允许的范围内,对公司盈余在不同会计期间的分布进行调整,以达到利己效果的会计行为。真实盈余管理是指公司管理当局操控真实的经营活动,包括销售、生产和费用操控等,有目的地改变公司报告盈余的会计行为。研究表明,两种方式均对上市公司的未来经营格局产生一定程度的负面影响[1]。为了便于理解和分析,本文对应计盈余管理和真实盈余管理进行了比较分析,详见表1。

表1 应计盈余管理与真实盈余管理比较分析

行业专长是会计事务所审计质量的一个间接标准。研究表明,具有行业专长的会计事务所通常表现出更强的规模经济性传递效应[2]。包括“四大”在内的会计事务所为了提高审计声誉,会选择为数不多的几个特定行业作为审计工作的重点服务对象,如安永在计算机和汽车行业具备一定的行业专长,毕马威在保险业和银行业具备显著的行业专长[3]。会计事务所行业专长对上市公司的盈余管理行为的有效约束,对保护投资者权益、促进我国审计市场和资本市场的规范发展至关重要。会计事务所行业专长与上市公司盈余管理的相关性问题由此产生。

2 文献综述与研究假设

Owhoso,Messier和Lynch研究发现,具备行业专长的会计事务所能够更好地识别此行业客户财务报表中的差错,从而更好地抑制此行业客户的应计盈余管理行为[4]。Kamagaretnam,Lim和Lobo研究发现,代表审计师声誉的两个重要因素——审计师行业专长和审计师类型能显著抑制银行业的盈余管理行为。[5]本文认为,行业专长有助于提升会计事务所对特定行业的鉴证能力,因而能更好地约束上市公司的应计盈余管理水平。基于上述分析,本文提出假设H1。

H1:会计事务所行业专长能够显著抑制上市公司的应计盈余管理水平。

陈胜蓝和马慧经实证研究发现,发展行业专长和建立高审计声誉都能加强会计事务所的规模经济性传递效应,具有行业专长的会计事务所通常表现出更强的规模经济性传递效应[2]。唐伟杰和薛永江经实证研究发现,会计师事务所行业专长能够显著抑制上市公司管理层的真实盈余管理行为[6]。但是,国内外关于会计事务所行业专长与上市公司真实盈余管理关系的研究相对有限。因此,有必要对这一问题进行再检验。本文认为,行业专长性会计事务所对特定行业具备审计经验优势,因而能更好地约束上市公司的真实盈余管理行为。基于上述分析,本文提出假设H2。

H2:会计事务所行业专长能够显著抑制上市公司的真实盈余管理水平。

3 实证研究设计

3.1 研究样本与变量选取

本文选取2012—2015年沪深两市A股制造业上市公司为研究样本,样本数据来自国泰安数据库。经过筛选,最终得到1180家制造业上市公司2012—2015年合计4720个观察样本。为消除解释变量之外的影响,使得出的结论更具解释力和说服力,本文选取全部资产现金回收率、上市公司资产负债率和上市公司成长性作为控制变量。变量的选取和计量详见表2。

表2 变量定义表

对于会计事务所的行业专长,本文借鉴Balsam[7]提出的方法,以会计事务所的行业组合份额(IPS)作为其替代变量,具体计量方程如下:

式中,i为会计事务所简称,k为行业简称(本文特指制造业),j为客户数量,REV为主营业务收入,分子表示i事务所在k行业的j家客户的主营业务收入总额,分母表示k行业中全部客户的主营业务收入总额。当某事务所在制造业中的IPS大于5%时,本文认为该事务所在制造业中具备专长性,该变量为1,否则为0。通过计算,2012—2015年各年度IPS大于5%的会计事务所名单见表3。

表3 2012—2015年各年度具备行业专长的会计事务所

3.2 应计盈余管理和真实盈余管理的计量

对于应计盈余管理,本文借鉴Dechow提出的修正Jones模型[8]进行计量。修正的Jones模型剔除了应收账款对总应计利润的影响,具有更强的解释力,逐渐成为应计盈余管理实证研究的主流方法。对于真实盈余管理,本文借鉴Roychowdury[9]和Cohen[10]的计量方法,以异常经营活动现金流、异常生产成本、异常酌量性费用三者相结合的综合变量作为衡量真实盈余管理水平的代理变量。

3.3 模型构建

为检验会计事务所行业专长与上市公司应计盈余管理的相关性,也即假设H1,本文构建了模型1;为检验会计事务所行业专长与上市公司真实盈余管理的相关性,也即假设H2,本文构建了模型2。

AEM=a0+a1×SPECi,t+a2×OCFi,t+a3×DARi,t+a4×GROWTHi,t+εi,t

(1)

REM=a0+a1×SPECi,t+a2×OCFi,t+a3×DARi,t+a4×GROWTHi,t+εi,t

(2)

4 实证结果分析

4.1 描述性统计

通过表4可以看出,AEM的极小值为0.000,极大值为2.146,均值为0.599,说明我国制造业上市公司应计盈余管理行为较为普遍。真实盈余管理综合指标REM的极小值为-7.707,极大值为4.000,均值为0.000,说明我国制造业上市公司真实盈余管理行为较为普遍;且不同公司为了达到各自目的分别开展不同方向的真实盈余管理活动,即有的公司调增盈余,而有的公司调减盈余。SPEC的极小值为0,极大值为1,均值为0.53,说明我国2012—2015年间约有53%的上市公司聘请具备一定行业专长的会计事务所进行审计。

表4 变量的描述性统计

4.2 相关性分析

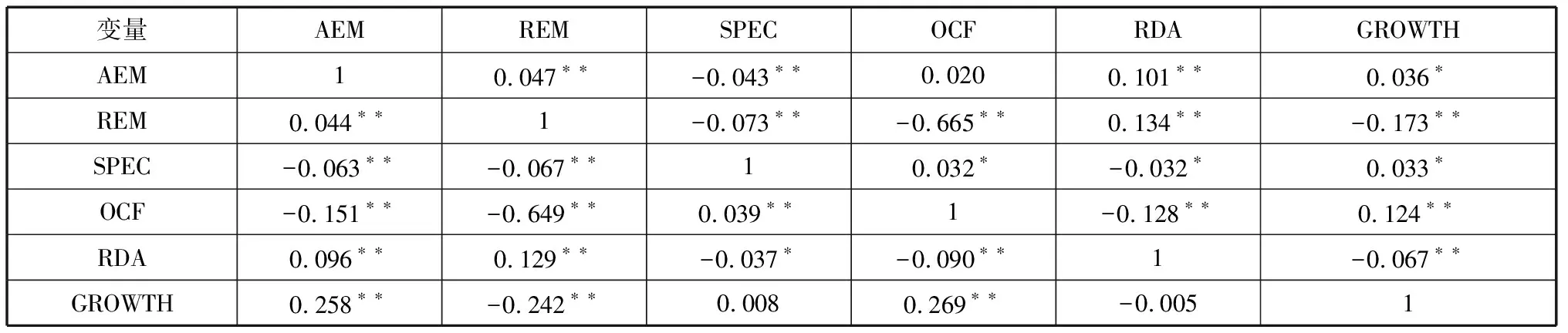

Pearson和Spearman相关性检验的结果均表明,会计事务所行业专长与上市公司应计盈余管理在1%水平上显著负相关,说明会计事务所行业专长能够显著抑制上市公司的应计盈余管理水平,假设H1得到初步证实。Pearson和Spearman相关性检验的结果也都表明会计事务所行业专长与上市公司真实盈余管理在1%水平上显著负相关,说明会计事务所行业专长能够显著抑制上市公司的真实盈余管理行为,假设H2得到初步证实。

表5 主要变量的相关性检验

注:对角线左下方为Pearson相关系数,对角线右上方为Spearman相关系数;**表示相关性在1%水平上显著(双尾),*表示相关性在5%水平上显著(双尾)。

4.3 多元回归分析

为进一步确认会计事务所行业专长与上市公司盈余管理的相关性,我们对模型1和模型2进行了多元回归分析。由表6第2列可以看出,会计事务所行业专长与上市公司应计盈余管理在1%水平上显著负相关,这说明会计事务所行业专长能够显著抑制上市公司的应计盈余管理行为,假设H1成立。由表6第3列可以看出,会计事务所行业专长与上市公司真实盈余管理在1%水平上显著负相关,这说明会计事务所行业专长能够显著抑制上市公司的真实盈余管理行为,假设H2成立。综上所述,本文认为会计事务所行业专长能够显著抑制上市公司的盈余管理行为。

表6 会计事务所行业专长与上市公司盈余管理的回归结果

5 研究结论与展望

本文以2012—2015年沪深两市A股制造业上市公司为研究样本,研究了会计事务所行业专长与上市公司盈余管理的相关性。同一组样本的研究结果表明:1)上市公司应计盈余管理水平与会计事务所行业专长显著负相关,也即会计事务所行业专长能够显著抑制上市公司的应计盈余管理行为;2)上市公司真实盈余管理水平与会计事务所行业专长显著负相关,也即会计事务所行业专长能够显著抑制上市公司的真实盈余管理行为。

会计事务所行业专长是审计质量的一个间接标志。本文认为,具备行业专长的会计事务所对特定行业客户具备审计经验优势,这一经验优势会提升会计事务所对特定行业的鉴证和审计能力。因而这类会计事务所能更好地抑制上市公司的应计盈余管理和真实盈余管理水平。

明确会计事务所行业专长与上市公司盈余管理的相关性具有重要的现实意义。对于会计事务所而言,可以从专业化建设入手,发展自身的优势行业,努力提高行业专长,充分发挥“专长效应”。上市公司股东大会应根据自身所处行业,尽可能聘请具备一定行业专长的会计事务所进行审计,以降低信息不对称的影响,防范来自管理当局的道德风险和逆向选择。政府监管部门应当培育和引导市场参与者树立审计专长观念,通过政策引导我国会计事务所走专业化发展之路。

参考文献:

[1] 王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究——基于应计盈余管理与真实盈余管理比较视角[J].南开管理评论,2014,17(2):95-106.

[2] 陈胜蓝,马慧.会计师事务所行业专长、声誉与规模经济性的传递效应[J].审计研究,2013(6):84-92.

[3] DE B I. An exploratory investigation of industry specialization of large audit firms[J].International Journal of Accounting,1997, 32(3):337-355.

[4] OWHOSO V E, MESSIER W F, LYNCH J G. Error detection by industry-specialized teams during sequential audit review[J].Journal of Accounting Research,2002,40(40):883-900.

[5] KANAGARETNAM K, LIM C Y, LOBO G J. Auditor reputation and earnings management:International evidence from the banking industry[J].Journal of Banking and Finance,2010,34(10):2318-2327.

[6] 唐伟杰,薛永江.CEO权利及变更、事务所行业专长与真实盈余管理[J].财会通讯,2013(24):40-43.

[7] BALSAM S, KRISHNAN J, YANG J S. Auditor industry specialization and earnings quality[J].Auditing:A Journal of Practice & Theory,2003(2):71-97.

[8] DECHOW P M, SLOAN R G, SWEENEY A P. Causes and consequences of earnings manipulation: An analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996,13(1):1-36.

[9] ROYCHOWDHURY S. Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006, 42(3):335-370.

[10] COHEN D A, DEY A, LYS T Z. Real and accrual-based earnings management in-pre and post-Sarbanes-Oxley periods[J].The Accounting Review, 2008, 83(3):757-787.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23 07:00:44

中国注册会计师(2021年9期)2021-10-14 07:13:54

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

中国眼镜科技杂志(2019年6期)2019-08-30 03:59:56

中国外汇(2019年10期)2019-08-27 01:58:00

意林绘阅读(2018年11期)2018-12-07 06:03:52

世界建筑导报(2018年1期)2018-03-23 00:34:11

外语教学理论与实践(2016年3期)2016-06-11 02:10:50

探索(2013年4期)2013-07-24 08:56:42