浅析“营改增”对商业银行的经济效应

2018-06-03 07:14孙建军袁芳

商情 2018年12期

孙建军 袁芳

【摘要】截至目前,银行业的“营改增”政策已经实行一年多。总体来看,银行业税收在这一阶段完成了平稳过渡,并在完善增值税抵扣链条、统一税收征收体制等方面逐步发挥政策的预期作用。“营改增”不仅直接影响银行业的税负水平,还改变了银行业经营中的约束条件,进而影响银行业务组成和相互间的竞争格局。基于此,本文通过引入相对统一的分析框架.将“营改增”对各商业银行税负情况的评估拓展至分析其对银行产品结构、定价、投入要素组成等方面的综合影响。

【关键词】营改增;银行业税负;经济效应

一、文献综述

学术界和业界对我国银行业“营改增”问题的研究以2014年为分界线(郭传辉,2016)。2014年之前,对该问题的研究主要集中于银行业是否应当进行“营改增”改革,对国家税收的影响,以及是否存在替代方案。李文宏(2005)等认为应在营业税基础上改进或开征其他税种;李恒、邱向前(2007)等对营业税改征增值税的可行性进行了探讨;侯钰(2002),雷根强、冼彬璋(2012)等通过对国际上金融服务业增值税制的梳理和比较,提出了金融业增值税的征收方案。

2014年我国实施全面“营改增”政策后,银行“营改增”问题的研究主要集中在增值税方案设计和政策评估。中国人民银行国库局课题组(2014)对银行业实施“营改增”的综测方案进行了设计与综合评估,提出全额抵扣的一般计税法为最优方案。中国人民银行南昌中心支行课题组(2014)和中国人民银行郑州中心支行调统处课题组(2014)分别基于各自省内的商业银行数据,依照简易征收法、一般计税法等进行了测算,前者建议按照银行业业务类型实施不同的增值税政策,后者认为全面征收增值税方案相对适合我国银行业的“营改增”政策。

除了来自上述金融监管部门的评估,郭传辉(2016)对银行业实施“营改增”政策造成的银行业税负、上下游行业税负以及银行贷款定价问题进行了较为详细的理沦探讨;付志宇、向成(2016),袁庆禄、刘翠侠(2017)结合财税[2016]46、70号文件中的规定,对银行业实际税负和绩效做了进一步测算;黄庆平(2017)根据2016年上市公司年报数据探讨了“营改增”对银行税负、营业收入、净息差率等方面的影响。

二、“营改增”对商业银行的经济效应分析

(1)模型假设与推导

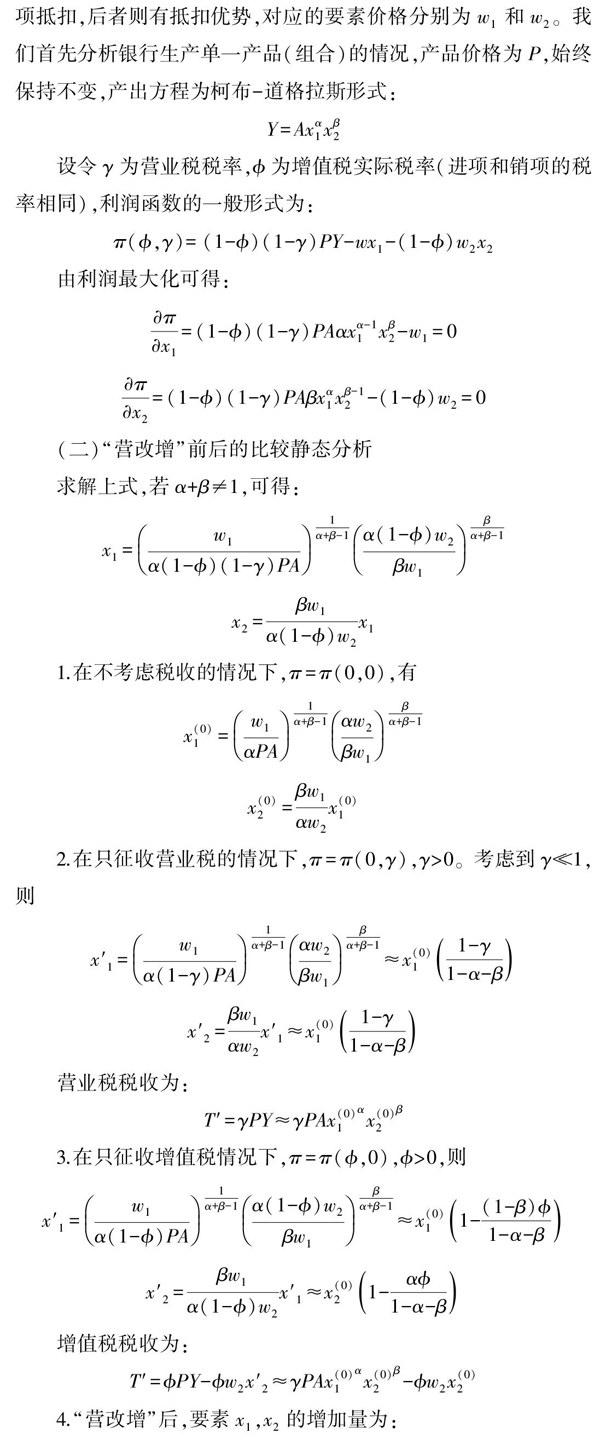

银行的生产要素市场是完全竞争的,银行的产品也是完全竞争产品。银行有两类投入要素,x1和x2,前者不能带来增值税进项抵扣,后者则有抵扣优势,对应的要素价格分别为w1和w2。我们首先分析银行生产单一产品(组合)的情况,产品价格为P,始终保持不变,产出方程为柯布一道格拉斯形式:

设令y为营业税税率,Ф为增值税实际税率(进项和销项的税率相同),利润函数的一般形式为:由利润最大化可得:

(二)“营改增”前后的比较静态分析求解上式,若α+β≠1,可得:

1.在不考虑税收的情况下,π=π(0,0),有

2.在只征收营业税的情况下,π=π(0,y),y>0。考虑到y《1,则

3.在只征收增值税情况下,π=π(Ф,0),Ф>0,则增值税税收为:

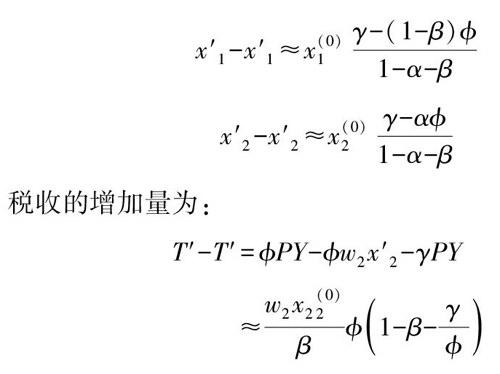

4.“营改增”后,要素x1,x2的增加量为:

三、商业银行税负和业务构成变化的实例分析

上文就“营改增”前后的税负、投入要素和产品结构等方面的变化做了理论分析,在该框架下,“营改增”带来的经济效应主要取决于三项因素:(1)营业税和增值税的实际税率;(2)征税范围的变化;(3)增值税抵扣项目的权重。对于第(1)项,相比5%的营业税,银行业增值税的名义税率上升了1个百分点,但增值税是价外税,实际税率为1(/1+6%)×6%=5.66%;对于第(2)和第(3)项,财税[2016]36号、46号、70号文件做了具体规定,商业银行在逐利性下也有主动调整投入产出,充分借力税收政策变化的内在需求。下面,我们将结合国内8家上市银行2016年的合并财务报表数据,以营改增后商业银行增值税进项与销项金额的比较为例,说明其背后的经济效应。这8家商业银行增值税销项和进项情况见表1。表中的销项税额=利息收入/1.06*0.06,进项税额=(业务费用-工资-折旧-摊销)/1.06*0.06+租赁费/1.11*0.11。

从表1可以看出,虽然各家银行的增值税进项税额与销项税额的比率均较低,但各银行该比率间的差异也较大,例如同是股份制银行,招商银行的该比率为11.7%,约为兴业银行的两倍。

造成比率普遍偏低的原因主要有:(1)进项抵扣范围有限。银行的业务支出中无法取得抵扣凭证的项目占比较大,如网点柜员的薪金支出等,而且此类支出很难像其他行业那样通过外包等形式获得进项抵扣。(2)银行贷款服务中免税的央行、同业往来业务收入与其对应的进项相比,前者在收入中的比例远大于后者在进项中的比例,根据现行的按收入比例分摊的规定会导致可抵扣进项大量转出,使得实际可抵扣额进一步减少。(3)银行业“营改增”自2016年5月1日起执行,所以2016年年报显示的增值税进项和销项金额对应的时间跨度是8个月而不是全年.銀行在税收政策调整初期普遍存在一定的适应性成本。

银行间增值税进项与销项税额较大差异的原因主要是各家银行自身的业务构成和经营管理能力存在差异。业务结构的差异会造成各家银行虽然面对相同的税收政策调整,但是承担的税收义务和享受的税收优惠各不相同,对此本文的理论模型主要通过银行的投入要素差异和产品构成差异来解释。

四、结论

银行业“营改增”从两个方向上对银行的经营环境产生影响,一是税负变化对利润的直接影响,二是税收征收方式和不同投入要素和产品的税收优势差异带来的收入效应和替代效应。在本文的分析框架下,“营改增”的实施将带来银行内部经营结构和模式的显著调整,以及银行间产品构成等差异的加大,这与目前的观察结果相吻合。随着银行业“营改增”政策的稳步实施和各家银行在税收政策变化与政策红利下的积极应对与主动调整,我们将看到银行产品和经营战略的进一步变革,银行业“营改增”的政策导向作用也将不断凸显。

参考文献:

[1]付志宇,向成.“营改增”政策对银行业的影响及优化建议.会计之友,2016(21):7-12

[2]袁庆禄,刘翠侠.银行业营改增政策存在减税效应吗?——来自国内20家上市银行的经验证据.经济与管理,2017,31(4):49-53

[3]中国人民银行国库局“营改增”课题组.银行业“营改增”:方案设计、评估及实施建议——基于16家上市银行数据测算和13省(市)抽样调查.金融会计,2014(10):60-71

[4]郭传辉.银行业实施“营改增”政策经济效应分析.地方财政研究,2016(9):32-39

[5]程子建.增值税扩围改革的价格影响与福利效应.财经研究,2011(10):4-14

猜你喜欢

课程教育研究·下(2016年11期)2017-01-03

现代商贸工业(2016年28期)2016-12-27

商(2016年35期)2016-11-24

中国房地产·学术版(2016年10期)2016-11-18

商(2016年19期)2016-06-27