虚拟货币的反洗钱监管问题研究

2018-06-02 08:39:13苏州市农村金融学会课题组

现代金融 2018年4期

□ 苏州市农村金融学会课题组

以比特币为代表的虚拟货币出现在2008年,在经历一段时期的孕育和小众范围的流通后,于2011年前后开始迅猛升值,FATF在2014年曾对虚拟货币做出过定义,表述为数字化的价值表示,可点对点实现转移(交易)。FATF同时认为,这种高度加密,绕过了包括各国央行在内的中间平台的“货币”模式,给反洗钱、反恐怖主义融资等工作带来了巨大挑战。笔者研究认为,监管困难的成因是相对于虚拟货币的蓬勃发展,监管的滞后性是客观存在的。近期的研究成果显示,我国在对于虚拟货币的研究无论在理论还是实践上都尚处于起步阶段,尚无法有效阻止犯罪分子利用虚拟货币进行洗钱等活动;虚拟货币提供的匿名性点对点支付转移特征,对现有的监管体系是巨大的挑战,监管的难点在于如何将虚拟货币交易纳入现有的监管体系。

一、虚拟货币的现状及交易特点

比特币是基于网络的匿名数字货币,通过点对点交易。由Satoshi Nakamoto在2008年提出,通过复杂的数学算法生成,2140年之前,通过该算法产生的比特币总额可达2100万个。FATF指出这种交易所谓货币,没有相应的物质价值背书,也没有任何国家或者国际的央行机构保证发行。所以根据各国法律不同,比特币是不是一种货币,一直有持续的争论。所谓数字通货的概念由此而来,但是这种“通货”的交易流通和价值确定与传统意义上的法定货币完全不同。在我国,央行在2013年公开澄清,比特币只是虚拟网络商品,不具备货币属性。2010年之前,当时国内几乎没有正规的虚拟货币交易网络,中国大陆的交易参与者需要通过VPN等外部网络登录辅助设备实现交易。但是比特币价值的增长依然是令人震惊的,短短几年时间从不到0.01美元上涨到100美元。在相对有限的使用环境中,以比特币为代表的虚拟货币,仅仅几年时间就走过了很多传统投资产品几十年的发展历程。巨大收益的背后一定伴随着对等的风险,在2017年被在中国市场停止交易前,比特币市场价格几起几落,峰顶时期超过5000美元/枚,峰谷时不足2000美元/枚。

由于包括监管在内的市场参与人员对于虚拟货币的形成机制、价值认定仍然出于研究阶段,疯狂上涨的市值背后究竟是稀缺的资源吸引、炒作,还是非法资金的流入等洗钱活动在疯狂地推高标的价格根本无法有效分辨。

二、我国现阶段虚拟货币平台监管现状

2010年来,比特币在中国公开交易,以其为代表的虚拟货币及其交易平台在我国的发展经历了新生、发展和退出三个阶段。以比特币为代表的虚拟货币在发展初期因其隐私保障好、交易便捷、投资回报高等特点,在我国出现了一段“野蛮生长”的阶段。2012年,人民银行就对以比特币为代表的虚拟货币的洗钱风险做出过警示,并提出了落实实名登记等监管要求。但是实际执行中,这些监管要求并没有被严格地执行,2013年,央行等五部委发布《关于防范比特币风险的通知》明确了比特币不具有货币属性,要求现阶段金融和货币机构不得以比特币为产品或服务定价。通知指明了比特币不是货币,只是网络虚拟商品。此后,虽不能进入正式流通领域,但是比特币等虚拟货币和人民币之间的互换业务以及作为标的物衍生的融资业务迅猛发展。2017年,中国互联网金融协会发布《关于防范比特币等所谓“虚拟货币”风险的提示》揭露了比特币无强制兑付保障、匿名交易带来的洗钱、恐怖融资等等风险。并逐步约谈各大虚拟货币交易平台,告知由于不能执行现行的监管制度,必须立刻停止代币发行融资业务。2017年9月底,国内所有的虚拟货币平台停止代币融资、虚拟货币兑换业务。

三、博弈论视角下的监管行为分析

经济学中讨论的博弈论分析模型,主要是研究激励下的“局中人”行为关系,达到预测理性人行为的目的。在我国现行的反洗钱监管制度约束下,给定的激励措施是一定的,如根据现行的监管规定,如交易平台未能及时有效地报告大额可疑交易,所应承受的惩罚是预告知的。在一定的政策周期内,“局中人”面对的外部环境是静态的。我们将主要研究在经济学中均衡点上,交易平台是否会选择执行如主动上报可疑/大额交易、实名制交易等。

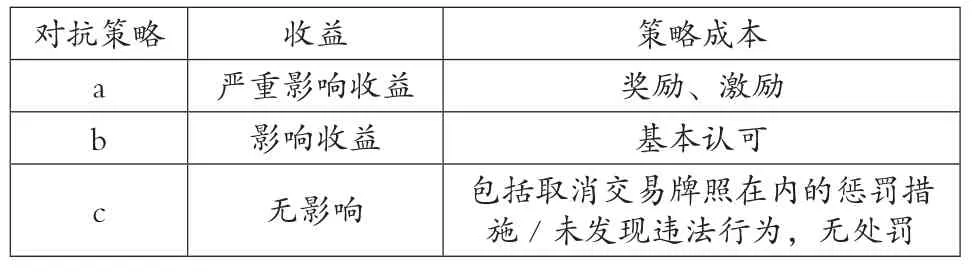

那么对于被监管的交易平台来说,可选择的对抗策略就包括:a.积极严格地执行相关政策法规;b.在能力范围内把知悉的可疑交易信息上报;c.无视相关政策规定,完全不上报任何可疑交易。假设完全无监管状态交易平会获得收益最大化,与之对应的收益(主要为交易手续及比特币升值收益)及策略成本 (监管机构的监管行为)如下所示:

对抗策略 收益 策略成本a 严重影响收益 奖励、激励b 影响收益 基本认可c 无影响 包括取消交易牌照在内的惩罚措施/未发现违法行为,无处罚

因为比特币交易平台的收入来源是由交易手续费与比特币升值的利润组成的。在不考虑监管的理想状态下,交易量最大化是最符合交易平台利益诉求的。在这种状况下,如果交易平台真的选择了不执行任何的反洗钱监管政策,是无法在任何国家持续运营的,虽然涉及的违法行为不一定会被发现但其承担了巨大经营风险,所以研究认为选项c不会被交易平台选择。

所以无论是选择a或者b的交易策略,交易平台都是在一定程度上执行反洗钱监管条例的。对于监管者来说,理想的交易对手策略应该是交易平台配合执行所有的监管政策。但是无论理论上还是实际执行过程中,几乎没有交易平台可以按照监管要求配合执行包括《反洗钱条例》在内的政策、法规。公开资料中暴露的洗钱案例也是公安机关在侦办诈骗、逃税的刑事案件中回溯后追究相关平台的责任,对于监管部门来说,这已经是实质性的监管缺失。特别是对于比特币等虚拟货币而言,实名制交易形同虚设,在这种背景下,即使交易平台有配合执行反洗钱监管条例的意愿,其执行能力、组织架构也是很值得怀疑的。

截至2017年9月,央行宣布,暂停国内一切虚拟货币交易。可以说这场监管与交易平台间的博弈没有胜利者。在不远的未来会不会有新的交易渠道被官方认可尚不得而知,但是在反洗钱这场漫长的战役中,如何应对新型的网络金融产品永远是监管部门绕不开的责任。禁止交易在短期内给相关的研究、规章的制定争取到了时间,但是在世界互联网金融高度发达的今天,是不是禁止了国内交易就完全杜绝了国内不法资金通过虚拟货币洗白的可能,笔者认为现在下这个结论为时过早。

四、思考和建议

比特币等虚拟货币因其本质物质特点,如高度加密、相对的难以获得交易对手信息,导致在未来相当长的一段时期内,很难将这种交易形式纳入现有的以FATF 40+9项建议为代表的监管体系中,所以监管的创新和世界化刻不容缓。在已经将比特币纳入合法交易的国家中,其主体监管思路依然是围绕现有的FATF建议在设计,而FATF认为,虚拟货币交易中存在跨国境、无法实名等交易特点,让监管的主体责任无法明晰,所以有效的监管应对一定是在加强本国立法基础上实现的。在没有本质性的监管创新之前,谨慎的监管策略包括暂停交易在内的措施是十分必要的。

博弈论为新的制度设计提供了很好的行为预测模板,监管部门的行为目标是监管机构可以做出符合监管要求的策略选择,这也可以被理解为一种“交易均衡”。想要做出这种制度设计,要求我们更多地掌握信息资料,了解虚拟货币本身的特质,研究如何在不违背虚拟货币本质的前提下,严格监管,防范利用虚拟货币洗钱的犯罪行为。

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

现代企业(2021年2期)2021-07-20 07:57:30

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

艺术品鉴证.中国艺术金融(2018年12期)2018-01-28 00:23:53

海峡姐妹(2017年10期)2017-12-19 12:26:20

三联生活周刊(2017年33期)2017-08-11 04:35:44

银行家(2017年1期)2017-02-15 20:27:20

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01 04:06:39

中国卫生(2014年2期)2014-11-12 13:00:12