财政支出对环境治理的门槛效应及检验

——基于2003—2013年省际水环境治理面板数据

2018-05-31 02:10肖加元

财贸研究 2018年4期

肖加元 刘 潘

(1.中南财经政法大学 财政税务学院,湖北 武汉 430073; 2.中国人民大学 财政金融学院,北京 100872)

一、 引言与文献回顾

当前,中国已成为世界上人均水资源严重匮乏的国家之一,同时水资源的不合理利用以及水资源污染现象也广泛存在。近年来,伴随着日益严重的水环境问题,水环境质量成为制约中国社会经济发展的关键因素之一,且日益受到关注(夏军 等,2002)。有鉴于此,中国的“十一五”、“十二五”规划纲要中均明确提出对水环境保护的要求。对水资源的不合理利用是导致水环境恶化的根源,水污染带来的负外部性,将导致全社会福利受损(雷芸,2008)。

水资源作为一种公共产品,具有非竞争性和非排他性的普遍特征,同时水资源流动性又很强,因此完全依靠市场来配置水资源势必会导致类似“公地悲剧”的严重后果。苏明等(2008)认为,环境保护具有公共性、外部性和阶段性三大特征,中国现阶段环境问题呈现的重要性和紧迫性迫切需要政府有效发挥公共财政在水环境保护中的作用,弥补水资源配置的市场失灵。财税政策在治理水环境方面发挥着重要作用,但如何通过科学设计财税政策来治理水环境显得更为重要,其有效性尚存争议(Bovenberg et al.,1994;司言武,2010;王金南 等,2006)。现代政府普遍奉行财税政策结合市场干预配置水资源(肖加元,2013;陈诗一,2011),那么财税政策对于水环境治理效果究竟如何?在不同的经济阶段,财税治理水环境政策效果是否不同?其政策效果还受哪些因素影响?本文将基于省级面板数据,通过面板门槛模型对上述问题进行实证检验与分析。

国外关于环境治理政策效应的实证研究始于20世纪90年代,Magat et al.(1990)研究了环境治理政策对美国和加拿大纸装、纸制品企业的生物需氧量和固体悬浮物排放的影响,结果表明,环境治理政策能减少大概20%的排放量。 Laplante et al.(1996)进一步验证了以上结论,其发现通过环境治理可以使污染排放量在原有基础上减少28%以上。Hettige et al.(1998)利用巴西、中国、印度、美国等国家的企业工业污水排放数据进行了实证研究,结果显示,严格的环境规制可以促使工业废水排放量随着收入的增加而减少。同时,国外还存在政府绿色采购、排污费的环境治理财政政策效应等相关主题的研究。VAN Asselt et al.(2006)认为,政府绿色采购是对环境和生态负责任的采购活动,需要供应商、环境问题专家和政府部门协作。政府绿色采购不仅要考虑采购产品的质量和环境功能,而且还要考虑所购产品在整个生命周期内对环境的影响;Kathuria(2002)发现,政府严格的排污费不仅不会影响企业经济效益,反而会提升企业竞争力。进一步,Xepapadeas et al.(2007)利用1960—1995年23个国家数据的研究发现,当在生产过程中引入二氧化碳这一环境要素后,传统总要素生产率增长被高估,环境对产出增长和技术进步均有贡献,并且在统计上高度显著,环境的产出份额高达14%。

相对于西方国家,国内关于环境治理问题的财税政策研究起步较晚,且集中于环境财税政策方面(Suwina et al.,2015)。在中国分权管理的财政体制之下,地方政府公共支出结构存在重基本建设轻人力资本投资和公共服务的扭曲,并且在经济性和非经济性公共物品两者之间存在明显差异(平新乔 等,2006;傅勇 等,2007),这导致政府财政环境治理支出上存在投入不足问题。朱浩等(2014)利用DEA-Tobit模型研究了中国地方政府环境保护支出的效率,并着重考察了“经济分权、政治集权”的制度因素以及其他相关因素对环境保护支出效率的影响。其进一步指出,中国各省份的环境保护财政支出中普遍存在技术无效率现象,同时以GDP为核心的考核机制是导致效率差异的根源。在中国式财政分权的背景下,上述研究都得出了较为一致的结论:分权框架下,经济增长的政绩考核压力使得地方政府更倾向于供给见效较快的基础设施等“显性”公共品,而对社会福利性支出不感兴趣,这进一步恶化了地方政府之间的竞争,最终导致环境公共支出力度不够。这个结论在很多研究中都得到了验证,如:陈思霞等(2014)集中探讨了征收环境税是否具有改善环境质量和提高社会福利的作用;刘晔等(2010)认为,中国环境税改革所涉及的行业和领域往往都属于资源、能源、造纸、建筑等由国有企业垄断的产业,对于这些行业,实施环境税在改善环境质量的同时也付出了很大的经济代价,因而无法实现“双重红利”。

相对于既有研究,本文的贡献主要有:(1)现有研究大多针对中国的整体环境治理展开,而对于水环境治理效果的研究相对不足,相关的实证分析则更少;(2)为数不多的有关环境政策治理效果的实证研究,主要集中于财税政策对环境治理的线性影响,而没有考虑非线性的门槛效应;(3)丰富了环境财政、政策效应评估等相关文献。基于此,本文从中国的现实出发,研究了中国水环境治理财政支出政策的门槛效应,以期更加全面客观地评价水环境政策的治理效果。

二、 模型设定与指标选取

(一)面板门槛模型的设定

本文借鉴Hansen(1999)的面板门槛模型(panel threshold model)进行实证分析,通过对数据进行自动识别来确定门槛值以内生地划分不同的财税政策投入区间,进而准确分析财税政策与水环境治理质量之间的非线性关系。为避免因遗漏重要变量导致的内生性问题,模型中引入了不同的外生控制变量,最终建立的面板门槛模型如下:

(1)

式(1)中,Waterenvirit表示第i个省份第t年水环境治理质量指标;γn表示待估计的门槛值;Ficalit为第i个省份第t年财税政策,本文分别考察了财政支出总政策与各分项财税政策;Control是一系列外生控制变量,主要包括人均GDP、人口抚养比、固定资产投资在GDP中所占比重、农村人口占比、进出口总额占比和二三产业比重;εit为随机扰动项。此外,本文通过年份和地区固定效应来分别控制不可观测的随时间变量及不随时间变量的因素。为了消除个体固定效应μi的影响,需要对式(1)进行组内平均,再以式(1)减去各组内平均,得到:

(2)

(3)

满足式(3)的观测值便是门槛值,当门槛值确定之后,其他参数值也就相应确定。在得到参数估计之后需要进行两方面的检验:一是门槛效应是否显著,二是门槛的估计值是否等于其真实值。第一个检验对应于门槛值的样本数据是否真正存在会导致经济结构变动的门槛因素,其原假设为:

H0∶α1=α2

(4)

而无法识别门槛值,则有:

H1∶α1≠α2

(5)

对应的F统计量构建为:

(6)

其中,S0为在原假设H0下的残差平方和。由于在原假设H0下,F统计量为非标准分布,因此Hansen(1999)建议采用“自抽样法”(bootstrap)来得到其渐进分布,进而构造出其P值。本文采用的正是这种方法。当确定某一变量存在门槛效应后,还需进一步运用似然比统计量进行检验,确定其门槛值的置信区间。此时,零假设为:

(7)

相应的似然比统计量为:

(8)

对于似然比统计量的非标准分布,采用和F统计量同样的“自抽样”法来构造P值。

(二)变量说明与数据描述

本文主要基于2003—2013年中国30个省份(未包括港澳台和西藏自治区)的省际面板数据展开分析,原始数据均来自历年《中国统计年鉴》及《中国环境统计年鉴》,具体指标包括分省水环境治理质量、财税政策数据和其他宏观经济指标,其中个别指标在特定年份存在统计数据缺失。为了对计量方程参数进行估计,进一步对指标选取说明如下。

(1)水环境治理质量。本文从两个方面采用多指标来度量水环境治理质量。首先,通过最终水环境质量来考察政策治理效果,具体而言分别采用废水排放中化学需氧量(郑青 等,2009;李名升 等,2011;焦珂伟 等,2015)、氨氮排放量(娄保锋 等,2011;李茜 等,2015)对水质进行度量。前者是以化学方法测量水样中需要被氧化的还原性物质的量,它是一个重要的而且能较快测定的有机物污染参数;废水中的氨氮排放量将使水生生物代谢减少或停滞,损害包括鳃在内的一些重要器官,抑制其生长发育,甚至造成死亡。因此,使用上述两种指标能够较好地度量水质,同时,通过废水排放总量进行标准化处理,以剔除地区生产和生活废水排放规模的影响。

与此同时,考虑到一个地区的水环境污染主要来自生活污水和工业污水,而且较集中在城市地区,我们进一步采用城市污水处理状况(易赛莉 等,2007)、工业废水排放状况来度量水环境治理质量。其中,城市污水处理率(Wscll)反映了地区水环境的综合治理状况,而通过地区经济产值标准化的工业废水排放(Fspf_GDP)则在一定程度上刻画了地区经济生产总的水环境保护效率。这两个指标能够较好地从水环境直接治理产出上度量水环境治理效果(唐志鹏 等,2008;陆铭 等,2014)。

(2)财政支出政策。在我国有关治理环境污染的财政支出政策中,存在多个专门针对保护水资源的具体政策,本文侧重于从省际宏观水环境治理支出角度进行分析。首先,考察政府总财政支出政策在环境治理中的效应,我们一般性地采用地区人均财政支出指标来度量财政支出政策总规模。其次,进一步分析分项水环境治理财政支出项目的影响。考虑到分项财政支出统计口径在2007年前后发生了巨大变动,这里主要通过工业废水治理投资、环境污染治理投资,以及政府排污收费*严格来说,政府排污费收入可以被视为政府对特定污染企业的一项负的财政环境规制支出。等来具体度量政策干预状况。其中,环境污染治理投资指标通过地区生产总值进行了处理,以剔除经济规模的影响;工业废水治理投资和政府排污费收入则分别采用人均量来消除省份人口规模的影响。

(3)门槛效应变量。我们将地区人均经济发展水平作为门槛变量,来分析不同经济发展阶段下政府财税政策对水环境治理效果的不同影响。大量有关环境与发展关系的国别研究都表明,在经济发展达到一定水平前后,一国政策对于环境治理状况具有显著差异;实际上,这一状况在中国地方政府“晋升锦标赛”的模式下更加严重(沈琳 等,2009;肖加元,2013)。与此同时,中国不同区域中财政资金投入和治理能力也存在较大差异,而这种政策治理能力的差异大致与地区发展水平正相关。比如,相对于中部地区,东部沿海地区的政府行政能力更强且效率更高;中部地区则又要强于西部地区。因此,从这方面来讲,政策资金使用效率上也将在经济发展水平上存在门槛效应(孙才志 等,2014)。

基于此,本文将着重考察财政税收政策水环境治理中在经济发展水平上所存在的门槛效应。具体而言,采用地区人均GDP作为门槛效应变量。

(4)其他控制变量。由于省区经济特征也会影响地区水环境治理质量,因此在分析中同样需要考虑这些指标。具体而言,本文在实证分析中同时控制了常规的省际宏观经济变量(卢盛峰 等,2015),包括:二三产业比重、人口抚养比、固定资产投资占比、农村人口占比、进出口总额占比等。选取这些指标作为控制变量,有利于剔除中国省际之间各种主要经济因素对地区水环境治理质量的影响。

此外,相关绝对金额类指标均采用分省份基期的物价指数进行了消胀处理,保证指标在不同年份和区域间可比性。主要变量的统计性描述如表1所示。

表1 变量统计性描述

三、 实证结果分析

(一)门槛效应检验

根据Hansen(1999)的思路,本研究首先对门槛效应进行检验,以确定不同回归方程中的门槛个数。在本文中共有6个回归方程,表2的回归结果显示,除方程(2)的三重门槛效应检验在10%的显著水平上拒绝原假设,其余五个均没有足够理由拒绝原假设,表明只有一个方程存在三重门槛效应;除方程(4)的单一门槛效应检验不拒绝原假设,其他五个方程至少在10%的显著水平上拒绝原假设,表明存在门槛效应,其中方程(1)和(3)在5%的显著水平上拒绝原假设,门槛效应较为明显;在双重门槛效应检验中方程(6)不拒绝原假设,剩下五个方程都在10%以上的显著水平上拒绝原假设,其中方程(4)在1%的显著水平上拒绝原假设,双重门槛效应非常显著。

表2 门槛估计值汇总

注:自举(Bootstrap)抽样次数设定为500次;***、**和*分别表示在1%、5%和10%的水平上显著。

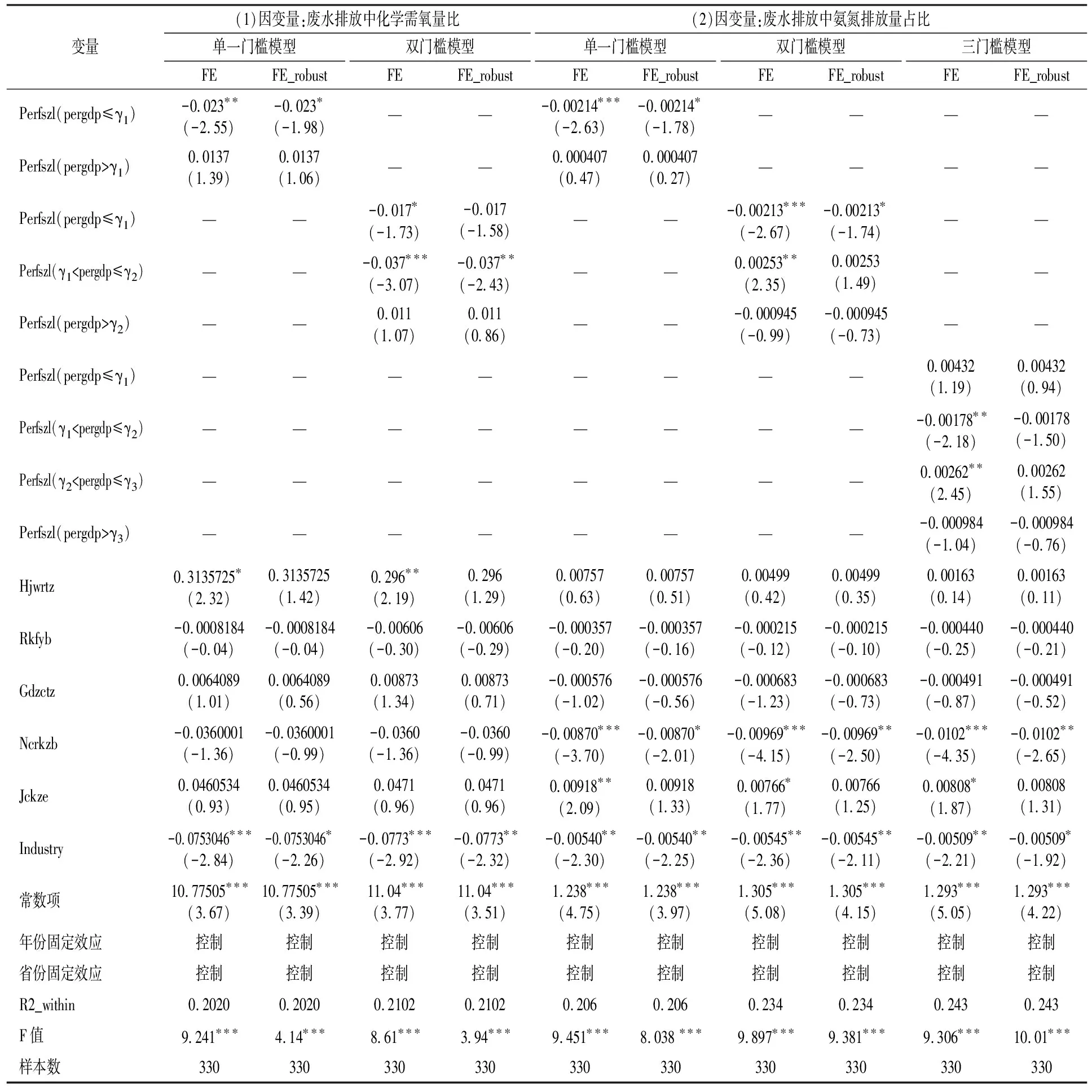

① 在这6个方程中,方程(1)的因变量为废水排放中化学需氧量比,核心解释变量为人均工业废水治理投资;方程(2)的被解释变量为废水排放中氨氮排放量占比,核心解释变量为人均工业废水治理投资;方程(3)和(4)的解释变量换成人均财政支出,被解释变量则分别与方程(1)、(2)保持一致;考虑到样本的稳健性,在方程(5)和(6)中,被解释变量则换成城市污水处理率,解释变量则在方程(5)中为人均工业废水治理投资,在方程(6)中则为人均排污费。

同时,本文也汇报了在不同模型设定下效应的直观结果。通过似然比函数图可以较为清晰地看出门槛值的估计与置信区间的构造过程,图1至图6*图中实线为随着γ变动的必然率走势,虚线为根据Hansen计算的95%的置信水平下的渐近临界值。的结果表明,无论如何设定水环境治理质量、财政税收治理政策指标,影响效应中的门槛效应均显著存在。由图可以看出,在单一门槛值搜索中,方程(1)—(6)的门槛参数估计值分别为2.795、2.867、2.880、2.503、0.869和0.869。而在一些方程中更是存在双重门槛效应,甚至是三重门槛效应。这些门槛值的识别为后续的计量参数估计提供了基础。

图1 人均工业废水治理与废水化学需氧量比

图2 人均工业废水治理与废水氨氮排放比

图3 人均财政支出与废水化学需氧量比

图4 人均财政支出与废水氨氮排放比

图5 人均工业废水治理与城市污水处理率

图6 人均排污费与城市污水处理率

(二)门槛模型估计

本部分将在门槛值测度基础上,分别选取废水排放中化学需氧量占比和废水排放中氨氮排放量占比作为水环境治理质量度量指标,对政府财税水环境治理政策的影响效应进行检验。污水排放中化学需氧量和氨氮排放量占比越大,说明该废水中受有机物的污染越严重,水治理产出效果越差,即表示水环境治理质量效果越差。我们同时采用固定效应模型(FE)对上述方程进行回归分析,同时为保证估计结果的有效性和可靠性,进一步将使用稳健性标准误下的固定效应模型(FE_robust)对参数估计有效性进行对比分析。

方程(1)在单一门槛效应检验下显著,因此初步判定具有门槛效应;在确定单一门槛的基础之上继续搜索双重门槛值,双重门门槛效应在10%的水平下显著,但是三门槛效应没有通过显著性检验,因此接受原假设即存在两个门槛值,进而我们主要对双重门槛模型进行分析。通过表3可以发现,被解释变量为废水排放中化学需氧量占比,以人均GDP为门槛变量,废水治理投资的估计系数为负,和本文预期一致,同时门槛值将各省份的废水治理投资划分为三个层次,在不同的层次废水治理投资对水环境治理质量显著不同:当人均GDP小于门槛值2.152万元时,废水治理投资每增加1元废水排放中化学需氧量会减少0.017个单位;当人均GDP位于2.152~2.795万元之间,废水治理投资的治理质量会显著提高,由0.017提高到0.037;当人均GDP跃过2.795这一门槛值时,废水治理投资的估计系数变为正值,而且没有通过显著性检验,说明废水治理投资的增加反而会抑制水环境的治理,但是这种效果并不明显,与单一门槛模型中的区间分布结果是相似的。同时,在稳健性检验和固定效应中的基本结论是一致的,进一步确定了分析的可靠性。由此可以发现,在达到经济发展门槛值之前,政府废水治理政策有效地改善了水环境质量,而在越过门槛值之后反而不利于水环境质量的改善。这意味着在中国经济发展较差地区,政府废水治理投资政策有效地发挥了改进水环境质量的作用;而在经济发展水平更高的地区,政策效应并不明显。这一方面可以解释为不同区域间水环境的污染类型和层次上存在着较大差异。即便在相同的废水化学需氧量、氨氮排放量占比下,中西部省份的污染更多地可能以更易治理的简单生活垃圾水污染为主,而由于工业发达、生产中的深加工程序和增值部分占比大,发达省份中的水环境污染深度更甚,而这必然将带来更高昂的治理成本。此外,另一种可能更为重要的根源在于,在中国式地方政府财政竞争中,沿海发达地区经济竞争相比中西部地区更为激烈,由于内在制度激烈,经济发达地方政府更加关注于经济增长指标,而忽略了环境指标在经济社会发展中的重要性。

在方程(2)的门槛效应检验中通过了三门槛的检验,因此判断对于废水排放中氨氮排放量主要使用三门槛模型进行分析。具体来看,三个门槛值0.906、2.879和3.478将人均GDP划分为四组:在第一组中,人均GDP小于3.478,废水治理投资的系数没有通过显著性检验;第二组中,当GDP位于3.478~2.879时,废水治理每增加1个单位,废水排放中的氨氮排放量减少0.00178个单位;在第三组中,废水治理投资的估计系数更为显著,但是变成了正值,会抑制水环境治理;在第四组中,解释变量没有通过显著性检验。分析结论同样表明,在达到经济发展门槛值之前,政府废水治理政策有效地改善了水环境质量;而在越过门槛值之后反而不利于水环境质量的改善。具体原因分析这里不再赘述。同时,我们发现,估计系数并不大,这也反映了中国当前水环境整体氨氮排放量基数不大。我们更关注的是在稳健性检验中均没有通过显著性检验,说明废水治理投资对于水环境的治理有一定的不确定性,因为地方政府存在经济发展和可持续环境保护的双重压力,另外由于经济长期周期性波动和地方官员的离职任期等因素,目前的废水治理投资主要从财政支出中划分出一部分,二者存在一定的竞争性矛盾。

在其他控制变量方面,人口抚养比、固定资产投资在GDP中的占比、农村人口占比和进出口总额在回归分析中都不显著,表明这些因素对于一个地区水环境治理质量的影响相关性很小。与此相反的是,地区经济结构在两个方程的回归分析中都显著,而且估计系数均为负,这也说明地区经济结构对于地区环境质量具有重要影响,经济结构越优化,地区的环境质量越高。按照一般的认识,地区经济结构越优化,其第三产业对于经济发展的贡献度越大,第三产业相对于第一、第二产业产出的污水相对更少(封志明 等,2014)。目前,我国的人均GDP水平虽然明显超过了上述门槛值,但总体而言我国的水环境治理政策效果不佳,促进水环境治理的财税政策整体上效率偏低,远未实现政策的预期效果。

表3 门槛模型估计结果

注:括号内为T检验值;***、**和*分别表示在1%、5%和10%的水平上显著。

(三)进一步拓展研究

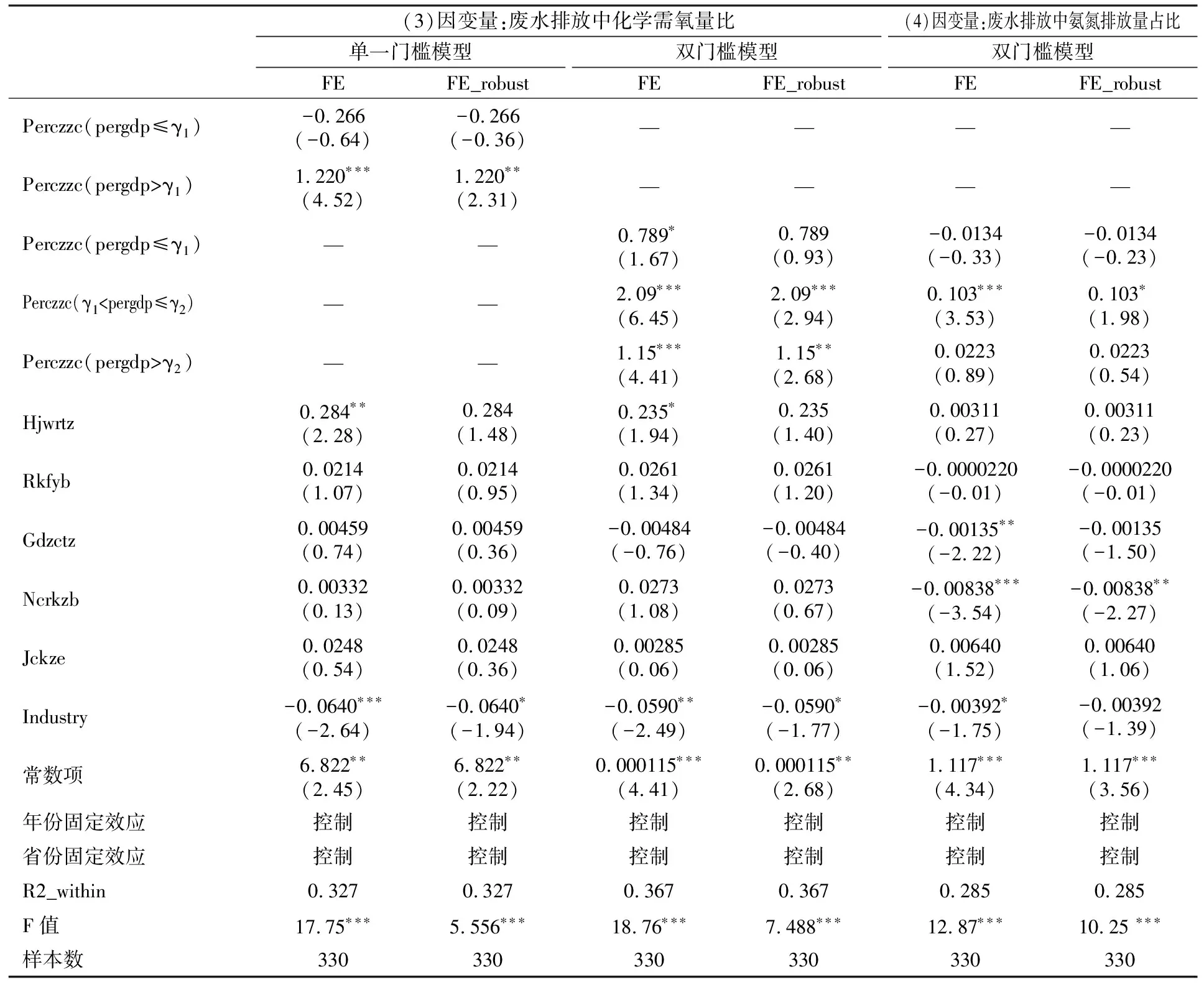

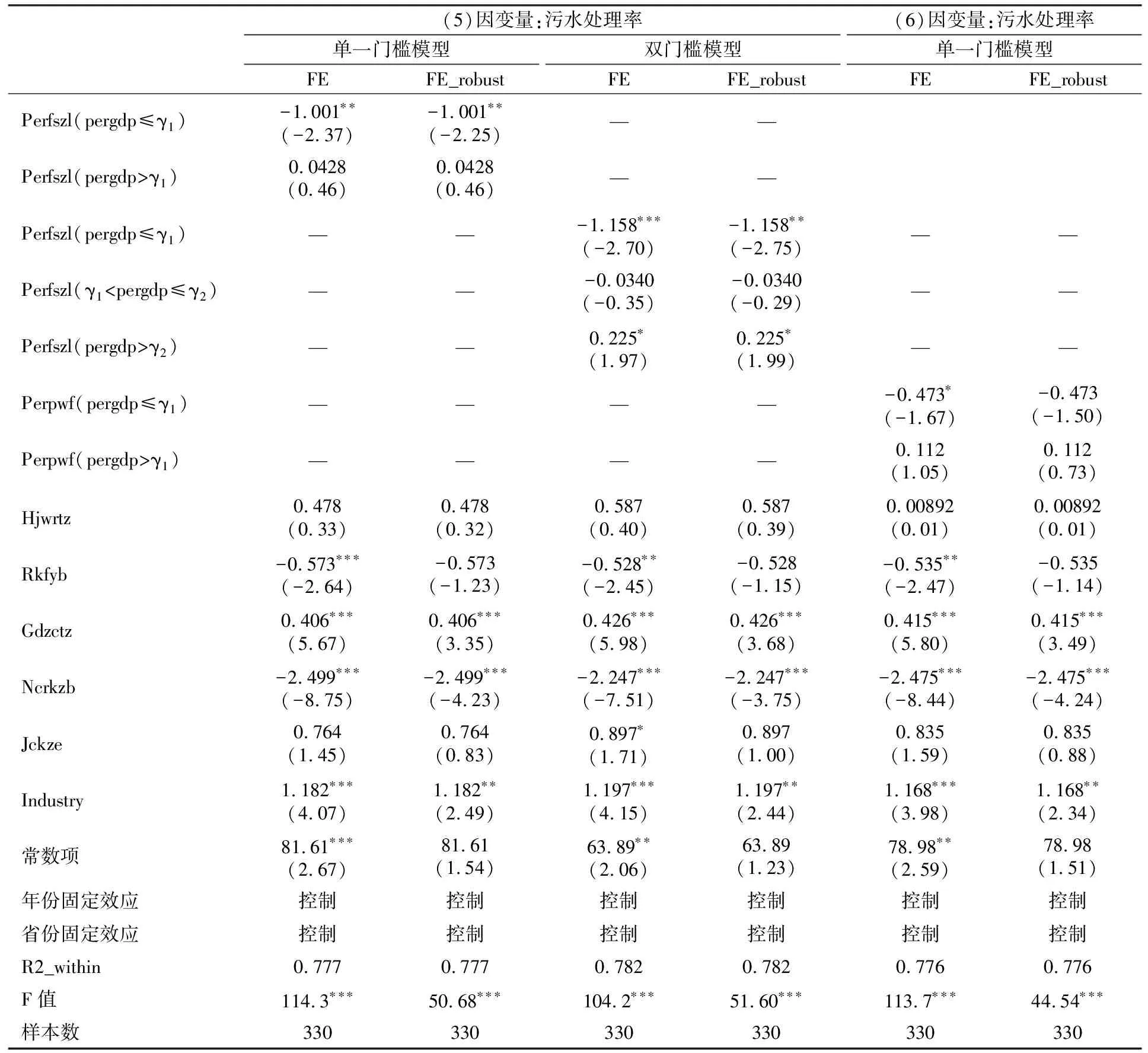

为了对上述研究进行拓展分析,进一步通过其他指标度量方法重新估计方程。表4中的模型(3)和(4)分别检验了地区人均财政支出对水环境治理质量的影响;表5中模型(5)和(6)使用城市污水处理率度量水环境治理质量,在控制其他因素基础上分析了政府废水治理投资、政府排污收费政策的影响效应。

模型(3)通过了双门槛模型效应检验,没有理由拒绝三门槛检验,因此本文利用双门槛模型进行分析。门槛值将人均GDP分为3组,在3组固定效应模型中,财政支出规模均通过了显著性检验,但是其估计系数为正,与我们经验研究结论相违背。可能的原因是,在当前以GDP经济目标为导向的中国官员考核机制之下,地方政府的财政支出更多用于经济建设支出,而环境治理等公共服务支出没有得到应有的重视。与上述分析结果相一致,人口抚养比、固定资产投资在GDP中的占比、农村人口占比和进出口总额在回归分析中都不显著,映证了这些因素对于水环境治理质量影响很小的结论。但值得注意的是,与门槛估计结论一致,产业结构估计系数为负,也就是说,第二三产业每增加1%,废水排放化学需氧量占比会减少0.059%,这再次证明了产业结构对于水环境治理的重要性。地区水环境污染主要来自于生产单位而非家庭单位,更优化的产业结构一方面可以大大减少污水的排放,另一方面更有利于经济增长,从而用于水环境治理的资金也更充裕。

在模型(4)中,被解释变量为废水排放中氨氮排放量占比,在门槛效应检验中通过了双重门槛检验,同样利用双重门槛进行分析。与门槛模型估计中结果相似,财政支出总体规模在第二组中(2.879 表4 人均财政支出与水环境质量 注:括号内为T检验值;***、**和*分别表示在1%、5%和10%的水平上显著。 表5中利用城市污水处理率分析解释变量发现,与废水排放化学需氧量、氨氮排放量不同,污水处理率与水环境治理质量呈正相关关系。方程(5)中废水治理投资为解释变量,在双重门槛效应下分为三组:人均GDP小于0.885时,废水治理投资估计系数显著为负,废水治理投资每增加1单位会使污水处理率减少1.158个单位,效果很显著。第二组效果类似,我们更关注的是当人均GDP大于3.282时,废水治理投资的估计系数为0.225,对于水环境治理质量提高具有促进作用。在方程(6)中解释变量为排污费,排污费对于城市污水处理率的影响与方程(5)完全一致。在方程通过的单一门槛模型中,排污费的估计系数为负,说明在人均GDP小于0.869时政府排污收费政策并未有效提高水环境治理;而经济状况超过一定门槛之后,政策在提高城市污水处理率上具有正向激励作用。这一结论实际是对前文分析的有益补充,它表明在一般性简单污水处理上,当经济发展水平越过一定门槛值之后,政策干预效果更加有效,同时也说明经济发展水平依然是影响水环境治理的决定性因素。 与上述结论相反,人口抚养比、固定资产投资在GDP中的占比、农村人口占比和进出口总额这几个因素在回归分析中与污水处理率都显著相关,对改善水环境质量都具有促进作用。可能的原因在于,城市污水处理需要依靠城市较大规模的环保基础设施进行,因而使得水环境治理对于经济发展水平的依赖度较高。上述分析结果还显示,环境污染投资在模型中仍旧不显著,这说明地方政府对水环境治理的重视程度还不够。 表5 财政支出政策与污水治理 注:括号内为T检验值;***、**和*分别表示在1%、5%和10%的水平上显著。 本文基于中国2003—2013年的省际面板数据,通过构建面板门槛模型对财政政策与水环境治理质量的影响效应及传导机制进行了实证分析,研究发现: 第一,政府财政治理政策对于水环境治理质量的影响存在显著的门槛效应,但是在不同的层次作用具有不确定性。在双门槛模型中,当人均GDP跃过第二个门槛值时,废水治理投资的系数方向发生了变化,但是效果并不明显。地区之间经济发展程度不同,水环境治理政策的效果也不尽相同。在经济落后地区,政府废水治理投资政策有效地发挥了改进水环境质量的作用;而在经济发达地区,政策效果不明显。 第二,基于化学需氧量、氨氮比重等水环境质量指标分析,人均GDP越过门槛值后的政策治理效果呈现出不升反降趋势,即地方人均GDP越高,水环境治理政策效果反而越差。城市地区更多地集中了居民以及工业部门,因而人口密度和水污染密度相对更高,而在农村地区污染相对更小且程度更低,治理相对更加容易;工业部门污水更多地含有化学物质等难以处理的组成部分,而生活污水则在处理难度和政策实施上更容易。 第三,在污水处理率等产出指标中,人均经济发展水平在越过门槛值后的财政治理效率显著提高,这表明经济发展水平依然是影响基础水环境治理的决定性因素。 基于上述结论,本文提出以下政策性建议:(1)经济发展水平对水环境治理效果具有决定性意义,同时水环境财政支出政策的治理效应同样受经济发展阶段的制约。(2)在制定水环境治理财政政策时,需同时考虑处于不同经济发展阶段地区的水环境特征。因为区域间水污染深度上存在差异,农村地区和城镇生活污水的治理重点在于加强污染治理力度,而城镇工业污水的治理除需加大水污染防治投入力度外,还应重视工业污水治理工艺和技术水平的提高。 本研究的价值在于利用面板门槛模型探索了政府财政支出政策与水环境治理质量的关系,发现中国的环境财政支出政策存在明显的门槛效应,研究结论为政府科学地根据水环境污染的不同类型以及地区的经济发展阶段,来制定及完善财政治理政策提供了重要的启发。但本研究没有针对环境税的激励作用展开进一步探索,需要在后续研究中不断加以完善。 参考文献: 陈诗一. 2011. 边际减排成本与中国环境税改革[J]. 中国社会科学(3):85-100. 陈思霞,卢洪友. 2014. 辖区间竞争与策略性环境公共支出[J]. 财贸研究(1):85-92. 封志明,杨艳昭,游珍. 2014. 中国人口分布的水资源限制性与限制度研究[J]. 自然资源学报(10):1637-1648. 傅勇,张晏. 2007. 中国式分权与财政支出结构偏向:为增长而竞争的代价[J]. 管理世界(3):4-12. 焦珂伟,周启星. 2015. 基于水质与生物指标的松花江流域水生态健康评价[J]. 生态学杂志(6):1731-1737. 雷芸. 2008. 试论水资源保护的制度缺陷及其改革[J]. 生态经济(4):36-39. 李名升,张建辉,罗海江,等. 2011. “十一五”期间中国化学需氧量减排与水环境质量变化关联分析[J]. 生态环境学报(3):463-467. 李茜,胡昊,罗海江,等. 2015. 我国经济增长与环境污染双向作用关系研究:基于PVAR模型的区域差异分析[J]. 环境科学学报(6):1875-1886. 刘晔,周志波. 2010. 环境税“双重红利”假说文献述评[J]. 财贸经济(6):60-65. 娄保锋,臧小平,吴炳方. 2011. 三峡水库蓄水运用期化学需氧量和氨氮污染负荷研究[J]. 长江流域资源与环境(10):1268-1273. 陆铭,冯皓. 2014. 集聚与减排:城市规模差距影响工业污染强度的经验研究[J]. 世界经济(7):86-114. 卢盛峰,刘潘. 2015. 财政支出与区域创新质量:中国省级数据的实证分析[J]. 宏观质量研究(1):93-101. 平新乔,白洁. 2006. 中国财政分权与地方公共品的供给[J]. 财贸经济(2):49-55. 沈琳,韩葱慧,李佶. 2009. 国外保护水资源财税政策的简介与启示[J]. 涉外税务(3):31-34. 司言武. 2010. 环境税经济效应研究:一个趋于全面分析框架的尝试[J]. 财贸经济(10):51-57. 苏明,刘军民,张洁. 2008. 促进环境保护的公共财政政策研究[J]. 财政研究(7):20-33. 孙才志,赵良仕,邹玮. 2014. 中国省际水资源全局环境技术效率测度及其空间效应研究[J]. 自然资源学报(4):553-563. 唐志鹏,付雪,周志恩. 2008. 我国工业废水排放的投入产出重要系数确定研究[J]. 中国人口·资源与环境(5):123-127. 王金南,葛察忠,高树婷,等. 2006. 打造中国绿色税收:中国环境税收政策框架设计与实施战略[J]. 环境经济(9):10-20. 吴丹. 2014. 中国经济发展与水资源利用脱钩态势评价与展望[J]. 自然资源学报(1):46-54. 夏军,朱一中. 2002. 水资源安全的度量:水资源承载力的研究与挑战[J]. 自然资源学报(3):262-269. 肖加元. 2013. 欧盟水排污税制国际比较与借鉴[J]. 中南财经政法大学学报(2):76-83. 肖加元,席鹏辉. 2013. 跨省流域水资源生态补偿:政府主导到市场调节[J]. 贵州财经大学学报(2):85-91. 易赛莉,卢磊. 2007. 城市污水处理可持续发展工艺选型和技改方法初探[J]. 环境科学与技术(8):60-64. 郑青,韩海波,周保学,等. 2009. 化学需氧量(COD)快速测定新方法研究进展[J]. 科学通报(21):3241-3250. 朱浩,傅强,魏琪. 2014. 地方政府环境保护支出效率核算及影响因素实证研究[J]. 中国人口·资源与环境(6):91-96. BOVENBERG A L, DE MOOIJ R A. 1994. Environmental levies and distortionary taxation [J]. American Economic Review, 84(4):1085-1089. HANSEN B E. 1999. Threshold effects in non-dynamic panels: estimation, testing, and inference [J]. Journal of Econometrics, 93(2):345-368. HETTIGE H, MANI M, WHEELER D. 1998. Industrial pollution in economic development: Kuznets revisited [R]. Policy Research Working Paper, 6(1):80-81. KATHURIA V T. 2002. Transportation research:Part D [J]. Transport and Environment, 7(5):373-387. LAPLANTE B, RILSTONE P. 1996. Environmental inspections and emissions of the pulp and paper industry in Quebec [J]. Journal of Environmental Economics and Management, 31(1):19-36. MAGAT W A, VISCUSI W K. 1990. Effectiveness of the EPA′s regulatory enforcement: the case of industrial effluent standards [J]. Journal of Law and Economics, 33(2):331-360. SUWINA C, SHANSHAN S. 2015. Green tax in the People′s Republic of China [J]. International Tax Journal, 41(2):61-73. VAN ASSELT H, VAN DER GRIJP N, OOSTERHUIS F. 2006. Greener public purchasing: opportunities for climate-friendly government procurement under WTO and EU rules [J]. Climate Policy, 6(2):217-229. XEPAPADEAS A, TZOUVELEKAS V, VOUVAKI D. 2007. Total factor productivity growth and the environment: a case for green growth accounting [R]. FEEM Working Paper No. 38.

四、结论与政策性建议

猜你喜欢

绿色中国(2019年13期)2019-11-26

当代陕西(2019年8期)2019-05-09

中国环境监察(2018年10期)2018-11-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

公民与法治(2016年11期)2016-05-17

中国火炬(2015年3期)2015-07-31

中国工程咨询(2015年5期)2015-02-16

教育与职业(2014年1期)2014-01-14