价格支持政策背景下中国小麦市场区域动态关联分析

2018-05-29 02:27李雪韩一军付文阁

农业现代化研究 2018年3期

李雪,韩一军, ,付文阁

(1. 中国农业大学经济管理学院,北京 100083;2. 中国农业大学国家农业市场研究中心,北京100083)

中国是世界小麦头号生产大国和消费大国,作为主要粮食作物之一,小麦也是中国重要的口粮、商品粮和储备品种。随着市场化与贸易自由化的推进,国内农业结构不断调整,小麦生产布局也发生了很大变化,呈现出由劣势产区向优势产区转移的特点,并由分散生产模式逐步向区域集中生产模式转变。生产的区域集中有利于充分发挥资源整合优势和技术进步优势,同时也引起各地区内部的供求不均衡,加快了小麦商品在区域间的频繁流动,导致国内小麦价格出现新的变化。此外,为稳定小麦生产、更好地维护种粮农民利益,国家自2006年开始在小麦主产区实施以最低收购价为核心的价格支持政策,政策的实施对促进小麦生产发展发挥了重要作用,同时也会对区域间小麦价格的联动变化和市场运行效率产生外部影响。小麦生产区域集中程度不断提高、地区内部供求变化以及价格政策执行等因素都将对市场价格变化产生影响,波及市场的平稳发展。不同地区小麦市场的外部运行环境有所差别,致使各地区小麦市场存在差异,其波动特征和市场间的价格关联程度也有较大差别。区域市场波动特征及市场间联系在某种程度上能够反映市场的一体化程度,衡量市场的运行效率。一体化程度不高的市场可能会传递错误的价格信号,误导生产者的决策,导致产品市场流通的低效率[1]。同时,相对分割的地区市场会更有可能存在市场套利空间,意味着生产者和消费者的福利损失[2],也不利于专业化分工和规模化生产。作为重要的粮食作物,不同地区小麦价格波动是否具有相同的特征,导致波动特征差异的因素是什么?各地区小麦市场间的联系程度如何,影响关联程度的因素有哪些?在价格支持政策执行期间各地区小麦市场关联程度如何变化?这些都是政府加强对粮食市场的宏观调控、提高市场运行效率的基础和首先需要解决的问题。因此,有必要对现阶段中国不同地区小麦市场间的关联程度及其动态变化进行系统研究,特别是价格支持政策背景下各地区小麦市场价格的联系程度,科学测定其时空变化特征,对有效调控小麦市场和提高市场运行效率具有更加重要的现实意义。

关于农产品市场价格关系的研究虽起步较晚,但进展十分迅速,尤其是对于转型时期市场运行特征的研究一直是流通领域研究的热点,而价格研究则是其重要内容之一。关于市场价格关系的研究包括横向关联市场价格关系研究和纵向关联市场价格关系研究[3]。在纵向关联市场价格关系的研究方面,研究品种主要集中于生猪、肉鸡、蔬菜、粮食等产品,研究结果较为丰富。关于小麦纵向关联市场的研究主要涉及小麦市场与面粉市场价格关系、整合程度等[4-5]。在横向关联市场价格关系的研究方面,研究内容多集中在不同产品和地区间市场整合程度和关联关系,包括粮食、饲料、蔬菜、畜产品、水果等。如喻闻和黄季焜[6]利用相关系数法和协整检验对各省大米市场间的整合程度进行分析,辛贤等[7]运用混合运输模型研究中国饲料粮食的市场流通及对价格的反应,董晓霞等[8]采用格兰杰因果关系检验和市场联系指数对西红柿主产地市场与其他地区市场间的价格传导关系进行分析,文春玲和田志宏[9]利用协整检验和格兰杰因果检验分析中国玉米市场价格的传导规律。谢思娜等[10]则利用VAR模型对主产区和主销区的鸡蛋价格传导机制进行分析。

关于小麦市场价格关系的研究,一些学者对国内外市场价格传导、期货和现货市场价格关联等做了有益的摸索和探讨,如国内外小麦现货价格关系及国际小麦价格波动对国内市场的溢出效应[11],中美小麦期货价格的动态关联性[12]等,但着眼于国内小麦区域间市场价格关联的讨论却不多,特别是关于价格支持政策的实施对地区间价格关联性影响的探讨较少。从研究方法来看,现有文献较多的使用协整检验、格兰杰因果检验、误差修正模型、VAR模型等分析市场整合程度及横向关联市场间的价格传导,研究不同地区市场间的长期均衡关系和价格信息的流动方向,而对关联性大小的比较以及动态变化的研究涉及较少。贝叶斯DCC-GARCH模型方法能够分析各序列的波动特征及其变化趋势,测定不同时间点上数据之间的关联性。目前,已有一些文献使用该方法对不同市场间关联性进行分析,如柳苏芸等[13]分析国内外大豆期现货价格的波动特征及其关联性。

综上所述,对横向关联市场价格关系的研究已经取得了很多有价值的成果,对本文研究有重要的参考和启示,但也有一些研究仍需加强。对小麦区域间市场关系的研究较少,特别是价格支持政策背景下各地区小麦市场联系程度的分析不多,不同地区小麦市场的波动特征及其相互之间的联系是否具有差异性,仍未得到初步结论。因此,本文基于2009年1月—2016年12月河南、山东、河北、山西、黑龙江、福建和天津的小麦市场价格周数据,运用贝叶斯DCC-GARCH模型对不同地区小麦价格波动特征及其动态关联性进行分析,并结合价格支持政策的执行分析地区间市场价格波动和关联程度动态变化的原因,为加强对粮食市场的宏观调控以及提高市场运行效率提供一定的理论参考。

1 模型选择与数据来源

1.1 模型选择

本文选取贝叶斯DCC-GARCH模型进行分析,该模型能够测定不同时间点上数据之间的关联性,且可以通过蒙特卡洛(MCMC)方法对非正态分布的数据进行稳健和有效估计,并能同时给出均值回归和分位数回归结果,揭示不同波动幅度下各序列的波动特征及其变化趋势[13]。同时,考虑到价格支持政策对国内小麦市场的影响,借助该模型能够测定不同时点上序列的关联性,更好的考察政策的执行对地区间关联性的影响。因此,基于贝叶斯DCC-GARCH模型和MCMC估计,借助R软件,对中国不同地区小麦市场波动和关联性进行更有效的刻画。

贝叶斯DCC-GARCH模型由ARCH模型和多元GARCH模型发展而来,最早为固定条件关联(CCC)模型,后经过扩展,假定条件关联矩阵关于时间是可变的,即为动态条件关联(DCC)模型。该模型的条件关联矩阵可定义为:

其中,Dt为对角矩阵,Rt为对称的正定矩阵,Dt中的各条件方差被设定为单变量的GARCH模型,在此可设定为GARCH(1, 1)模型,即:

式中:ω表示的是方差方程的常数项,εt-i2为ARCH项,ht-j为GARCH项,α、β分别为其系数,需要满足α+β<1的约束性条件,衡量波动的衰减速度,两者之和越接近1说明衰减的速度越慢。Rt可表示为:

式中:Qt为k×k阶的对称正定矩阵,并可表示为:

其中,ut为经过标准化处理后的收益率,R为ut的非条件协方差矩阵,a>0,b>0,且a+b<1。将贝叶斯理论与DCC模型结合起来,便得到贝叶斯DCCGARCH模型[14]。根据贝叶斯理论,估计模型前需要对参数的先验分布进行设定,对于式(2)的模型参数,可以利用先验分布估计得到。当使用多元学生t分布时,需要估计额外的自由度参数v,并假设v>2,以保证满足条件协方差矩阵。对于偏度参数γ,衡量分布的偏态程度,当γ>1时为右偏态,γ<1时为左偏态。模型的估计使用MCMC方法,通过其抽样方法从联合后验分布中抽取样本,因为条件后验分布是未知的,Metropolis则提供了简单的黑箱抽样方法以获得后验分布[13]。

1.2 数据来源

本文所用数据包括河南、山东、河北、山西、黑龙江、福建和天津的小麦市场价格数据,时间范围为2009年1月4日至2016年12月31日,数据均来源于wind资讯数据库。河南、山东和河北为中国小麦生产的前三大主产省,且均位于黄淮海优势小麦主产区,地理位置彼此相邻,2016年小麦产量占全国小麦总产量的55.9%,是小麦的主要输出省份,也是最低收购价政策的执行地区,具有很强的代表性。山西与河北和河南省相邻,本省有小麦的种植,但产量较少,产需缺口较大,需要从外省调入以满足本区消费。黑龙江可以作为东北地区小麦市场的代表,地理位置均不与所选的其他地区相邻,本省有小麦的种植,但产量较少,不能满足本地区的小麦消费。天津和福建可以作为华北和华南地区小麦销区的代表,本区基本没有或仅有少量小麦种植,是传统的小麦消费地区。从样本选择来看,选取的7个省区能够基本覆盖小麦消费市场,各省区均有小麦的流入或流出,小麦市场流通较为活跃。

1.3 数据处理

为研究方便,对原序列进行周平均得到周数据,然后计算各序列的收益率,参考郦博文等[15]的处理方法以各地区小麦市场价格的收益率作为研究对象,价格收益率的计算公式为:

其中,Rt为小麦价格的收益率,Pt为第t期小麦价格,Pt-1为第t-1期小麦价格。研究对象为7个地区小麦价格的收益率序列,能够较客观地反映市场的变化程度。

2 结果与分析

2.1 小麦市场价格波动变化分析

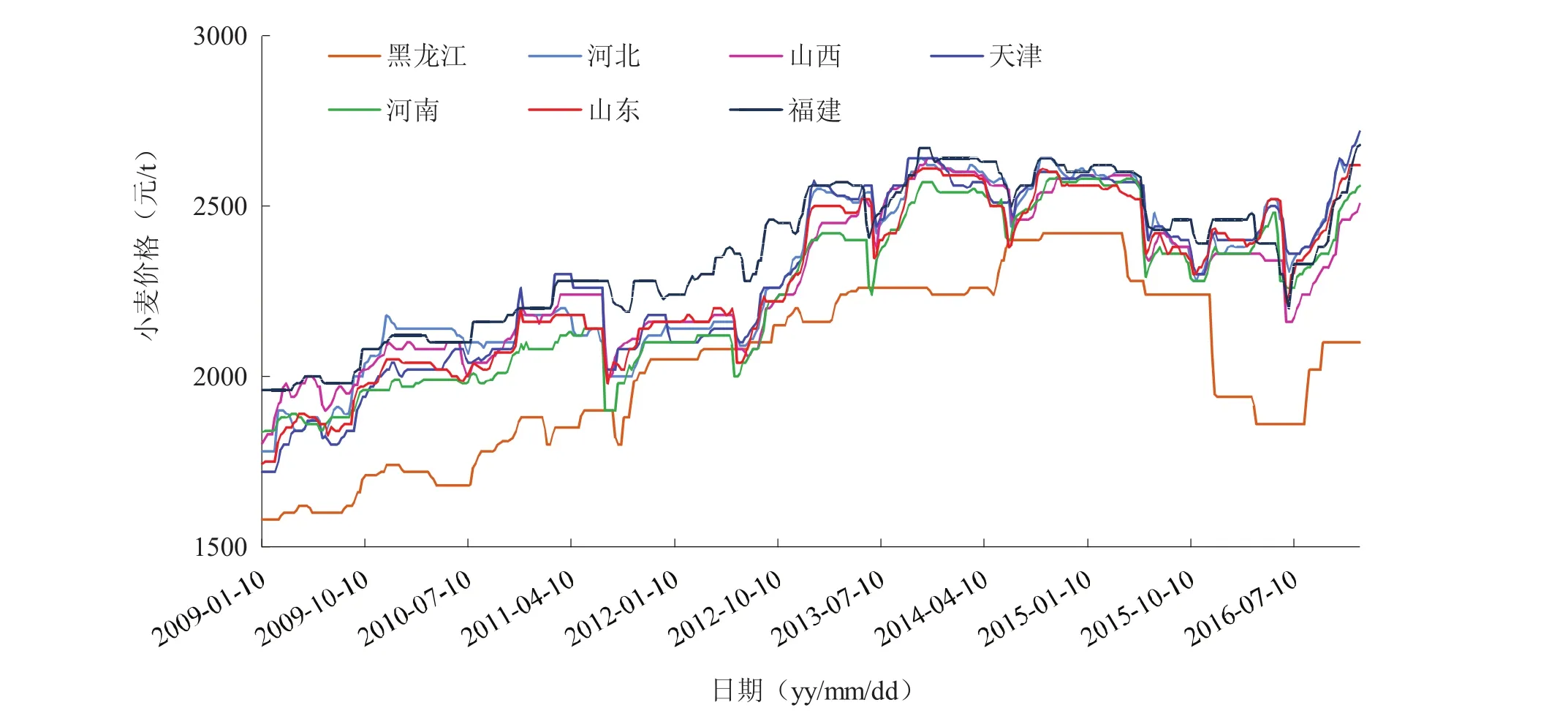

小麦是中国仅次于大米的口粮作物,全国40%以上人口的主食,其价格走势及市场稳定受到广泛关注。国内小麦的种植较为广泛,分为主产区和主销区等,各地区都有小麦的流通与购销。从各地区小麦价格变化来看,河北、山西、天津、河南和山东的小麦价格走势较为一致,价格整体处于上涨态势,存在波动性的价格下跌;黑龙江和福建的小麦价格的走势与其他地区基本一致,但价格水平和变化程度有所差别(图1)。通常新麦上市时小麦价格最低,当市场价格低于公布的当年最低收购价时,将在小麦主产区启动以最低收购价为核心的价格支持政策,以政策价格进行托市收购,减少市场流通数量,拉动价格上涨;当市场价格高于政策价格时停止托市收购。由此可见,价格政策的执行对市场价格有重要影响。整体来看,福建小麦价格的水平最高,平均价格为2 360元/t;黑龙江小麦价格最低,平均价格为2 030元/t;两者相差330元/t,其他地区介于两者之间。不同区域间市场价格差别较大,从某种程度上意味着较高的流通成本,这可能会限制了各市场间的流通,导致市场间较低的联系程度,影响市场价格信号的传递,降低市场流通效率。

图1 各地区小麦价格趋势图Fig. 1 Wheat price trends in 7 regions

2.2 相关检验

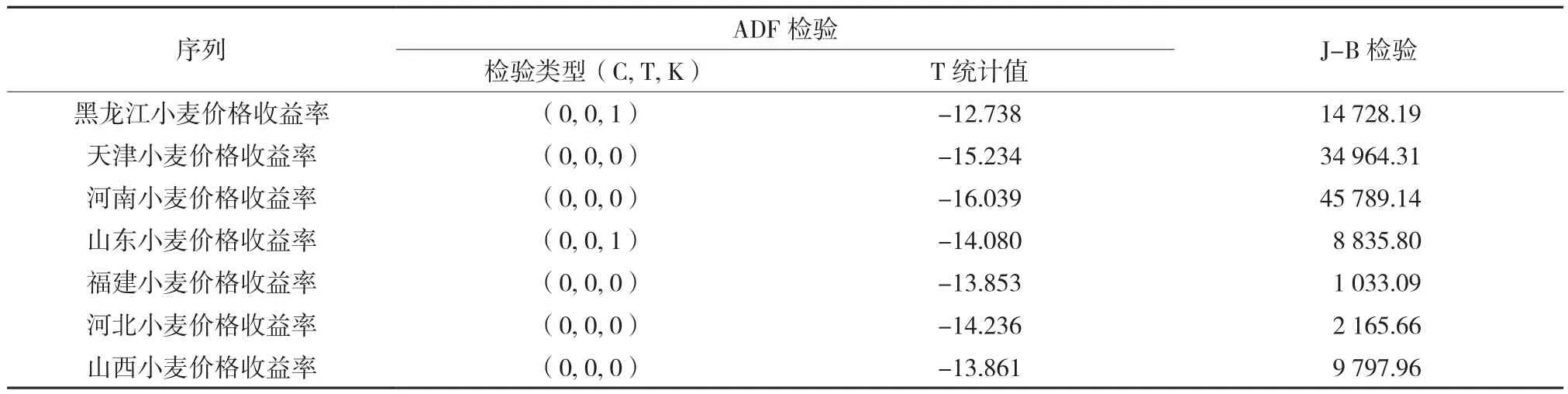

因本研究所选取的基础数据均为时序数据,在进行实证分析之前首先应对收益率序列进行单位根检验。本文采用ADF(Augmented Dickey and Fuller)检验,结果表明7个收益率序列均通过了1%水平下的显著性检验(表1),说明数据是平稳的,可以运用GARCH模型进行计量[16]。J-B检验用于检验时间序列数据的正态性,从检验结果看所有数据均拒绝了序列服从正态分布的原假设,认为各序列并不服从正态分布,具有尖峰、厚尾和非正态的特征。从各数据的波动情况看,波动随时间的变化出现连续偏高或偏低的情况,即呈现出明显的波动集聚性,因此适合ARCH类模型建模[17]。

2.3 小麦市场价格波动特征分析

表1 收益率序列单位根检验和J-B检验结果Table 1 Results of the unit root test and J-B test of the return series

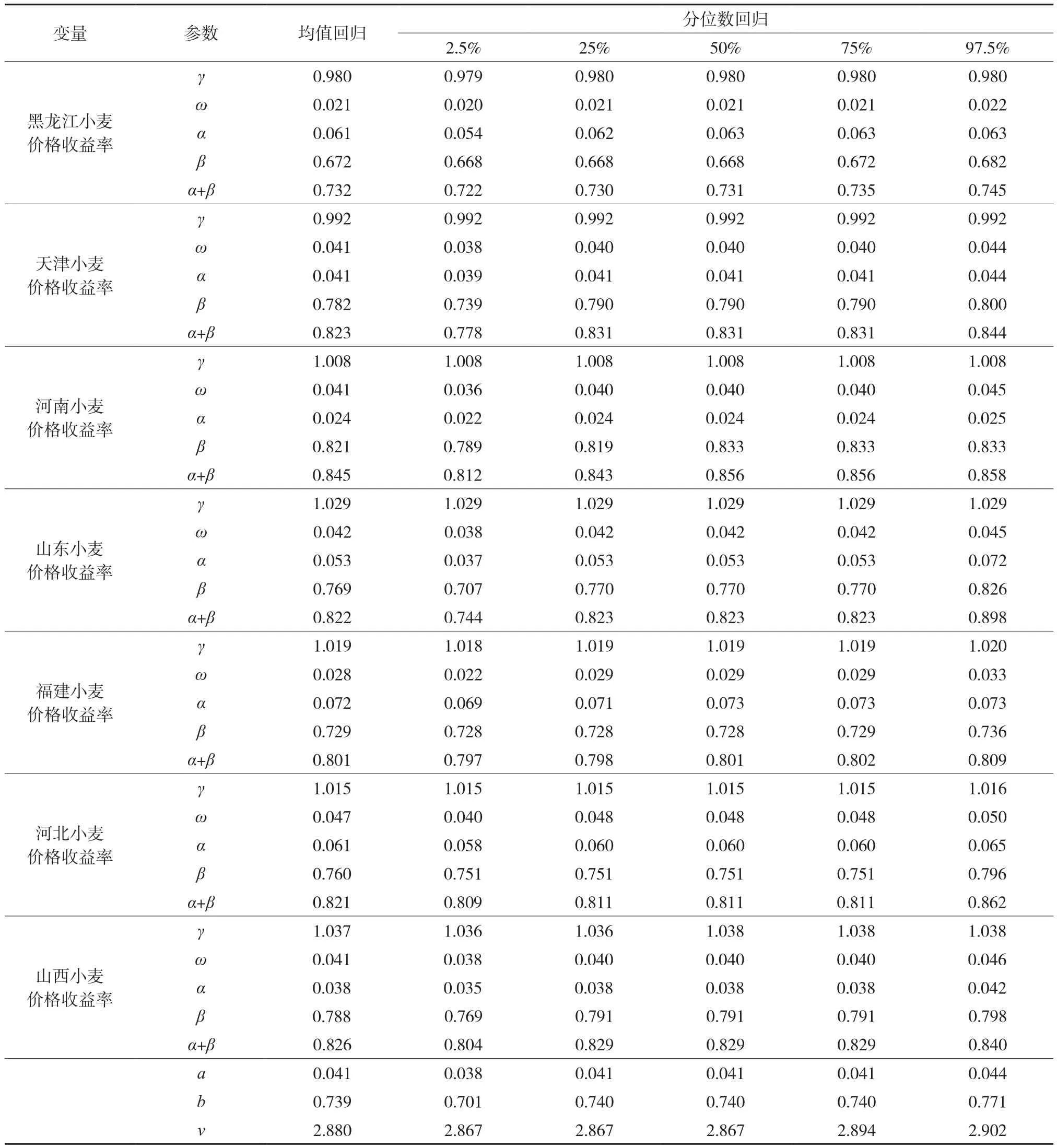

模型估计结果分别为均值回归模型及分位数为2.5%、25%、50%、75%和97.5%时的分位数回归结果,揭示出了不同波动幅度下各序列的波动特征及其变化趋势。a与b之和如果等于0,利用CCC模型估计更加合理,否则应该借助DCC模型进行估计。从回归结果看,v值均大于2(表2),说明模型假设是合理的;α与β之和均满足了小于1的约束性条件;a与b之和不为0且均在0.6以上,说明选择DCC模型进行估计是合理的。

表2 贝叶斯DCC-GARCH模型蒙特卡洛估计结果Table 2 Results of the Bayesian DCC-GARCH model with the MCMC method

整体来看,政策执行区价格的波动程度更平缓,发生剧烈波动的概率较低。回归结果中,河南、山东、福建、河北和山西的γ值均大于1(表2),说明市场波动存在右偏现象,价格波动程度更加平缓,发生剧烈波动的概率较低。黑龙江和天津小麦价格波动存在较为明显的左偏现象,意味着波动风险更高。单从价格波动的偏度来看,与执行区相比,河南、山东和河北等政策执行区市场价格的波动程度可能会更平缓,这可能与主产区执行的最低收购价政策有关,政策的实施使得小麦价格波动的范围收窄,在一定程度上起到了稳定价格波动的作用[18],这与钟钰等[19]的研究结论较为一致。从小麦价格的走势来看,通常新麦上市时小麦价格最低,而最低收购价政策的启动时间正是新麦上市,如此便将市场价格固定在一个较窄的范围内,政策结束后由于市场流通量大幅减少致使小麦价格处于上升通道,客观上导致麦价高于最低收购价,这就使得价格波动至少在近4个月的时间里基本落在均值的左侧。山西虽不是小麦主产区,但地方政府也执行最低收购价政策,致使山西与河南等产区市场具有相似的波动特征。

价格波动很有可能连续发生,政策执行区的价格受上期影响更大,波动的持续性更强。依据均值回归结果α+β的值,河南市场波动衰减最为缓慢,其次分别为山西、天津、山东、河北、福建和黑龙江(表2)。结果说明河南小麦市场价格受上期价格的影响最大,波动的持续性最强;黑龙江小麦市场价格受上期价格的影响最小,波动的持续性最小,其他地区介于两省之间。市场波动的衰减速度越慢意味着当前的价格波动能够更大程度的传递至未来市场,市场参与者依据当前信息对未来的预期会更加准确。另外,随着分位数的不断增大,各序列的α+β值呈现出不断增大的趋势。分位数越高意味着小麦市场价格波动越剧烈,市场波动的衰减速度越缓慢,对下期的影响也就越大,即波动可能会连续发生,与罗万纯和刘锐[20]的研究结论一致。河南、山东和河北均为最低收购价政策执行区,与非执行区相比,政策的执行稳定了市场对未来价格的预期,当期的信息能够很好的传递到下一期,是预期对市场价格作用的体现[21]。由于山西地方政府也执行最低收购价政策,致使山西的小麦价格也表现出较强的波动持续性。相比之下,天津由于地理位置优势和便利的交通条件使得与其他几个产区联系较为紧密,地区间的流通导致天津小麦市场价格波动表现出与产区相似的特征。福建和黑龙江的地理位置与其他地区相隔较远,市场相对独立,受其他地区小麦市场的影响较小,且都不是小麦主产区,受政策的影响也较弱,致使市场价格受上期的影响更小,反应更为迅速。

2.4 小麦市场动态关联性分析

从不同地区小麦市场的关联度均值来看,天津与其他地区的小麦市场关联度最高,其次分别是山东、山西、河北、河南和福建,黑龙江与其他地区的市场关联度最低,这也在一定程度上验证了模型的估计结果。就单个市场之间的关联度看,21组市场关联度均值中,河北和山东、河北和天津小麦市场间联系最为紧密,分别为0.265和0.257;山东和天津、山东和山西、山西和天津、河南和天津、河北和山西的市场关联度也较高,均值均在0.2以上;其他地区间小麦市场的关联度相对较弱(表3)。

表3 不同地区小麦市场关联度均值情况Table 3 Means of correlation between wheat markets in different regions

从不同地区小麦市场关联度分析结果可以看出,地理位置在市场间的关联程度上具有直接影响,地理位置相邻地区间的市场更容易表现出紧密的联系,这可能与小麦在不同地区市场间的运输便利程度和交通成本有很大关系,相邻地区的市场间更容易流通且运输成本更低。其次,华北地区的小麦市场间联系更为紧密,而福建和黑龙江与其他地区市场的关联度较弱,除了地理位置原因外,华北地区也是最大的小麦优势产区黄淮海区所在地,生产区域的相对集中降低了粮食跨地区的运输压力[22],使得小麦市场间的关联度更大,这也在一定程度上解释了同为销区市场天津较福建与其他地区的市场关联度更高。

各省间已经形成的固定省际贸易合作也对市场整合度有一定影响,如山西省粮食局与山东省粮食局签署的省际间粮食产销合作协议,在一定程度上增强了两省市场联系的紧密程度,但也削弱了与非合作省区之间可能存在的市场联系,造成市场分割。此外,天津作为北方国际航运核心区,便利的运输条件和物流设施也在一定程度上加强了天津与其他地区间的关联程度,对市场整合起到了积极的促进作用[23]。总体而言,不同地区小麦市场之间存在关联性,且各地区间关联程度也有很大差异。由于不同地区间的关联程度不一致,导致全国小麦市场整体波动存在不稳定,当受到较大的冲击时,可能会造成市场的失衡[24]。

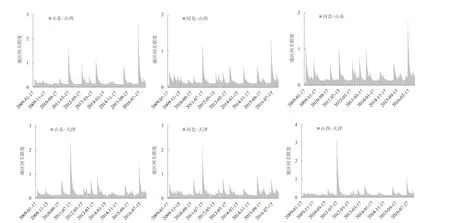

从关联度较高的几个地区市场间价格关系变化可以看出,最低收购价政策的执行显著提高了市场间的关联程度。与武拉平[25]的研究结论较为一致,并在此基础上对市场间关联程度变化进行探讨。各地区市场间的关联性一般在每年的6—7月份最大,此后逐步减小,其他时间相对稳定(图2)。市场间的这种关联度变化主要是政策等因素影响的具体表现,最低收购价政策对小麦价格有显著影响[26]。每年的6—7月份为新麦上市,一般最低收购价政策也相继启动,政策的执行使得各地区小麦市场具有相同的价格基础[27],也具有相同的流通方式,即大部分被执行最低收购价政策的粮食企业收储,特别是邻近地区之间小麦的流通,致使两地区在这一时间的关联度更大。这种较高关联度的价格关系通常会持续到9—10月,此时正是最低收购价政策执行的结束时间,也从另一个侧面说明了政策对地区间关联关系在时变性上的影响。

图2 地区间小麦价格关系变化Fig. 2 Time-varying characteristics of the price correlation between regions

3 结论与对策建议

3.1 结论

研究表明,各地区小麦市场价格具有显著的波动集簇性,最低收购价政策的实施对降低小麦主产区市场价格波动发挥了一定的积极作用,同时有利于稳定价格预期,但政策价格水平的确定直接影响小麦市场的价格波动。中国小麦市场的一体化程度仍有待提高,市场关联度均值最高的河北和山东、河北和天津小麦市场分别为0.265和0.257,超过0.2的占全部市场组的1/3。

最低收购价政策的执行有利于提高地区间小麦市场的整合程度,政策启动时期的关联度明显高于其他时期;同时,地理位置、生产区域集中程度、交通便利条件、政策干预等也都对地区间市场关联度有重要的影响,该结论对提高小麦地区间的联系和市场运行效率具有重要的参考意义。

3.2 对策建议

1)保留最低收购价的政策框架,确定合理的政策价格水平。鉴于最低收购价政策对稳定市场价格和提高市场整合程度的作用,短期内继续保留最低收购价的政策框架,可根据国内外市场的变化情况赋予最低收购价格上下调整的灵活性,尽可能避免对市场的过多干预,回归政策的“保底”功能。

2)改善主产区和主销区小麦物流设施,提高流通效率。加强包括交通和物流在内的各种基础设施建设,便利省区间的经贸往来,加强地区间的市场联系。地区间顺畅的市场流通能够提高市场间的关联程度,有助于市场一体化程度的改善,同时还应注意省际贸易合作等直接干预措施对市场整合程度的影响。

3)不断完善国内小麦市场体系,促进粮食生产和加工的专业化分工及规模化发展。生产与加工的专业化和集群效应能够提高市场间的关联程度,通过加强和完善市场体系建设,促进专业化分工及规模化发展,充分发挥生产区域集中的集群效应对市场一体化程度的促进作用,提高市场的整体运行效率。

参考文献:

[1] Goodwin B K, Schroeder T C. Cointegration tests and spatial price linkages in regional cattle markets[J]. American Journal of Agricultural Economics, 1991, 73(2): 452-64.

[2] Heman D L, Fateh M. Spatial price linkages in regional onion markets of Pakistan[J]. Journal of Agriculture & Social Sciences,2005, 1(4): 318-321.

[3] 董晓霞. 中国生猪价格与猪肉价格非对称传导效应及其原因分析——基于近20年的时间序列数据[J]. 中国农村观察,2015(4): 26-38, 96.Dong X X. Asymmetric price transmission effect and causes analysis on the pork market in China: Hog and pork price—Based on the time-series data in recent 20 years[J]. China Rural Survey,2015(4): 26-38, 96.

[4] 王宁, 司伟, 王秀清. 我国北方小麦收购市场与面粉零售市场的整合研究[J]. 农业经济问题, 2008(6): 33-37.Wang N, Si W, Wang X Q. Integration of wheat purchasing market and fl our retail market in northern China[J]. Issues in Agricultural Economy, 2008(6): 33-37.

[5] 刘艺卓, 蔡海龙. 中国不同市场环节粮食价格传导研究[J]. 农业技术经济, 2015(6): 66-73.Liu Y Z, Cai H L. Research on the transmission of grain price in different market links in China[J]. Journal of Agrotechnical Economics, 2015(6): 66-73.

[6] 喻闻, 黄季焜. 从大米市场整合程度看我国粮食市场改革[J].经济研究, 1998(3): 52-59.Yu W, Huang J K. To view Chinese grain market reform from the reorganization of rice market[J]. Economic Research Journal,1998(3): 52-59.

[7] 辛贤, 万广华, 刘晓昀. 中国饲料粮区域间流通及对价格的反应[J]. 中国农村观察, 2002(1): 22-29, 80.Xin X, Wan G H, Liu X Y. China’s regional feedgrain trade fl ows and responses to price changes[J]. China Rural Survey, 2002(1):22-29, 80.

[8] 董晓霞, 许世卫, 李哲敏, 等. 完全竞争条件下的中国生鲜农产品市场价格传导——以西红柿为例[J]. 中国农村经济,2011(2): 22-32, 51.Dong X X, Xu S W, Li Z M, et al. Price transfer of fresh agricultural product in China under the condition of perfect competition—Taking tomato as an example[J]. Chinese Rural Economy, 2011(2): 22-32, 51.

[9] 文春玲, 田志宏. 我国玉米市场整合及区域间价格传导研究[J].价格理论与实践, 2013(11): 55-56.Wen C L, Tian Z H. Research on the integration of China’s corn market and the transmission of regional price[J]. Price: Theory &Practice, 2013(11): 55-56.

[10] 谢思娜, 刘合光, 秦富. 主产区与主销区鸡蛋价格传导机制分析[J]. 中国农业大学学报, 2013, 18(1): 229-334.Xie S N, Liu H G, Qin F. An analysis of price transmission mechanism between egg’s main producing areas and main sales areas[J]. Journal of China Agricultural University, 2013, 18(1):229-334.

[11] 李光泗, 曹宝明, 马学琳. 中国粮食市场开放与国际粮食价格波动——基于粮食价格波动溢出效应的分析[J]. 中国农村经济, 2015(8): 44-52.Li G S, Cao B M, Ma X L. The opening-up of China’s grain market and the fluctuation in international grain price—An analysis based on spill-over effect of volatility in grain price[J].Chinese Rural Economy, 2015(8): 44-52.

[12] 孙林, 倪卡卡, 李显戈. 中美粮食期货价格波动的动态关联——基于DCC-MGARCH模型的实证分析[J]. 南京农业大学学报 (社会科学版), 2014(2): 65-72.Sun L, Ni K K, Li X G. The dynamic correlation of food price between domestic and abroad: Based on DCC-MGARCH model[J]. Journal of Nanjing Agricultural University (Social Sciences Edition), 2014(2): 65-72.

[13] 柳苏芸, 韩一军, 包利民. 价格支持政策改革背景下国内外大豆市场动态关联分析——基于贝叶斯DCC-GARCH模型[J].农业技术经济, 2016(8): 72-84.Liu S Y, Han Y J, Bao L M. Dynamic correlation analysis of soybean’s domestic and international market in the background of price support policy reform—Based on Bayesian DCC-GARCH model[J]. Journal of Agrotechnical Economics, 2016(8): 72-84.

[14] 朱慧明, 林静. 贝叶斯计量经济模型[M]. 北京: 科学出版社,2009.Zhu H M, Lin J. Bayesian Econometric Model[M]. Beijing:Science Press, 2009.

[15] 郦博文, 巴曙松, 韦伟. 石油价格与股票市场的动态相关性分析[J]. 大连理工大学学报 (社会科学版), 2017, 38(4): 40-45.Li B W, Ba S S, Wei W. Analysis of the dynamic correlation between oil price and stock markets[J]. Journal of Dalian University of Technology (Social Sciences), 2017, 38(4): 40-45.

[16] 高铁梅.计量经济分析方法与建模: EViews应用及实例[M].北京: 清华大学出版社, 2009.Gao T M. Analysis Method and Modeling for Econometric:EViews Applications and Examples[M]. Beijing: Tsinghua University Press, 2009.

[17] 张跃军, 范英, 魏一鸣. 基于GED—GARCH模型的中国原油价格波动特征研究[J]. 数理统计与管理, 2007(3): 398-406.Zhang Y J, Fan Y, Wei Y M. Study on the characteristics of Chinese crude oil price volatility based on GED—GARCH Models[J]. Journal of Applied Statistics and Management,2007(3): 398-406.

[18] 王燕青, 姚灵, 简林强, 等. 临时收储政策及其改革对农产品期货市场的影响[J]. 农业现代化研究, 2017, 38(1): 81-88.Wang Y Q, Yao L, Jian L Q, et al. Effects of temporary purchase and storage policy and its reform on agricultural futures market[J].Research of Agricultural Modernization, 2017, 38(1): 81-88.

[19] 钟钰, 李光泗, 果文帅. 中国粮食市场调控效率的实证检验—基于粮食价格波动分析[J]. 经济问题, 2016(4): 111-116.Zhong Y, Li G S, Guo W S. Empirical study of China’s grain market regulation eff i ciency: Based on the analysis of grain price fl uctuation[J]. On Economic Problems, 2016(4): 111-116.

[20] 罗万纯, 刘锐. 中国粮食价格波动分析: 基于ARCH类模型[J].中国农村经济, 2010(4): 30-37, 47.Luo W C, Liu R. An analysis of grain price fl uctuation in China with ARCH type models[J]. Chinese Rural Economy, 2010(4): 30-37, 47.

[21] 贾娟琪, 李先德, 王士海. 中国主粮价格支持政策效应分析——基于产销区省级面板数据[J]. 农业现代化研究, 2016,37(4): 680-686.Jia J Q, Li X D, Wang S H. Analysis of price support policy for staple grain in China: Based on provincial-level panel data in producing and consuming regions[J]. Research of Agricultural Modernization, 2016, 37(4): 680-686.

[22] 毛学峰, 刘靖, 朱信凯. 中国粮食结构与粮食安全:基于粮食流通贸易的视角[J]. 管理世界, 2015(3): 76-85.Mao X F, Liu J, Zhu X K. China’s grain structure and food safety:Grain circulation and trade[J]. Management World, 2015(3): 76-85.

[23] 洪勇, 许统生. 中国国内商品市场整合研究——基于需求—价格关系的视角[J]. 南方经济, 2016, 34(3): 16-35.Hong Y, Xu T S. The research on the market integration of domestic goods in China: Based on the view of relationships of demand and price[J]. South China Journal of Economics, 2016,34(3): 16-35.

[24] 石自忠, 胡向东. 随机冲击对中国粮食价格波动的影响[J]. 华中农业大学学报(社会科学版), 2015(2): 33-40.Shi Z Z, Hu X D. Analysis of stochastic impact on grain price in China[J]. Journal of Huazhong Agricultural University (Social Sciences Edition), 2015(2): 33-40.

[25] 武拉平. 我国小麦、玉米和生猪收购市场整合程度研究[J]. 中国农村观察, 1999(4): 25-31, 40.Wu L P. Research into integration of purchase market of wheat maize and pig in China[J]. China Rural Survey, 1999(4): 25-31, 40.

[26] 周洲, 石奇. 托市政策下我国粮食价格波动成因分析[J]. 华南农业大学学报(社会科学版), 2018(1): 27-36.Zhou Z, Shi Q. Fluctuation of grain price in China under market support policy[J]. Journal of South China Agricultural University(Social Science Edition), 2018(1): 27-36.

[27] 张益, 郝晓燕, 韩一军. 我国小麦产业链纵向价格传导及市场整合分析[J]. 经济问题, 2018(1): 65-70.Zhang Y, Hao X Y, Han Y J. Analysis on Chinese wheat industry chain vertical price transmission and market integration[J]. On Economic Problems, 2018(1): 65-70.

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

当代陕西(2019年15期)2019-09-02

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15