女性高管抑制了企业R&D投资吗?

——基于中国上市公司的实证检验

2018-05-28 08:17淦未宇

西南政法大学学报 2018年2期

淦未宇

(西南政法大学 商学院,重庆 401120)

一、引 言

随着受教育水平和社会经济地位不断提升,越来越多的女性进入公司高管层,在企业管理中扮演重要角色[1]。据统计,2012年美国企业中7.5%的CFO和1.5%的CEO由女性承担,而该比例在1994年仅为3.0%和0.5%;同时,《国际商业问卷调查报告(2015)》显示,中国内地企业女性高管比例为25%,高于全球22%的平均水平。基于这一现实背景,女性高管的决策行为与治理特性逐步成为学术界关注的热点问题[2-3]。已有研究表明,相对于男性,女性CEO实施的会计政策更加保守和稳健[4],更少进行盈余操纵[5-6],也更倾向于降低债务杠杆并减少并购活动支出[2]。创新能力是提高企业核心竞争力的关键,在企业发展中发挥重要作用,而企业的R&D投资很大程度上决定了企业创新能力的成长速度和质量。女性进入高管团队,其思维方式、情感偏好与男性管理者存在天然差异,势必会影响高管团队在企业创新投资中的决策。揭示高管团队的性别差异影响,能够拓展我们对企业创新活动决定因素的理解。

学术界有关女性高管对企业战略决策及创新行为的影响研究已经取得了颇为丰富的成果。例如Francis 等[7]研究发现,女性担任CFO的公司能够获得银行更低的贷款价格,并且拥有更长的贷款期限。Chen 等[8]研究发现女性董事比例越高的公司,并购行为越少,同时并购规模也越小,女性高管显示了更为谨慎的战略决策偏好。欧阳辰星等[9]认为,女性高管谨慎的态度能够较好地抑制高管团队在创新活动中过度投入的问题,从而提高创新绩效。孙亮和周琳[10]的研究也表明女性董事能够显著降低公司过度投资的概率,并减少公司业绩的波动性。曾萍和邬绮虹[11]研究则发现女性参与高管团队对企业技术创新具有显著促进作用。

与以往关注高管性别对并购、融资等战略决策研究不同,本文重点考察高管性别因素对企业创新活动与研发决策的影响效应及其内在机理。选择该研究切入点的原因如下:首先,随着经济改革的深入以及创新驱动发展战略的实施,技术创新与转型升级成为未来驱动我国经济增长的主要引擎。《国家中长期科学和技术发展规划纲要(2006—2020年)》明确提出,2020年科技进步在我国经济增长中的贡献率要从39%提高到60%以上,研发投入占GDP比重提高到2.5%,实现创新型国家的战略目标。企业是国家创新体系的微观载体,市场驱动的企业研发投资是实现技术创新的关键[12]。第二,“高阶梯队理论”(Upper Echelon Theory)强调,作为一项企业战略行动,创新决策在很大程度上受到高管个体认知与决策偏好的制约[13-14]。实验经济学和心理学研究均表明,男女两性在风险厌恶方面表现出巨大差异,相对于男性,女性普遍表现出更低风险倾向[15]。然而,企业创新必然就有风险,熊彼特指出,企业家是敢于冒风险的创新者,他们致力于将新产品和新发明商业化。根据“行为一致性理论”(Behavioral Consistency Theory),个体行为在不同情境下呈现出一贯性特征。那么,男女性高管的认知差异及行动偏好是否对企业创新决策产生影响?女性的更低风险倾向是否会抑制她们对企业创新的投入?如果是,其内在机理是什么?这是本文试图回答的主要问题。

基于以上研究背景,论文以下部分安排如下:首先全面回顾企业创新投入和女性高管相关文献,梳理女性高管与企业创新投入的逻辑关系,提出本文的研究假设;其次,根据理论推导构建研究模型,采集数据样本验证研究假设;最后,根据数据运行结果得出研究结论。本文可能的研究贡献包括:第一,为企业创新投入影响因素贡献来自中国的经验证据;第二,进一步细化了高阶梯队理论中,高管性别这一个人特质对企业战略选择的作用机理,为相关文献贡献新知识。

二、文献回顾与研究假设

(一)企业创新投入的影响因素

技术创新有利于降低企业成本,实现更新产品与服务、提升企业经营绩效等目标,是现代社会企业获取竞争优势的动力与源泉。过去很长时间内,许多学者从多个角度深入研究影响企业创新决策的关键因素。1942年熊彼特率先提出了著名的“企业规模增大将引致更高水平创新投入”假说,认为只有大企业才有能力进行大规模技术创新投资并担负起一定概率创新失败的额外开支。Scherer则发现,企业规模与创新活动之间存在着倒U型函数关系[16]。Barry讨论了公司治理结构对企业R&D策略的影响[17],其实证结果表明,公司治理结构中的股权集中度、内部董事在董事会中所占比例等会对企业R&D投资强度产生显著的正向影响。David进一步利用资源观理论和委托代理理论,重点考察了高新技术企业中公司治理水平与R&D之间的关系,实证研究发现,CEO的薪酬水平和薪酬结构,与公司技术创新投入之间显著相关,其中,高管股票期权、限制性股票等权益激励强度越大,则企业R&D投入越多[18]。

国内学者中,徐细雄等采用实验研究方法,检验了企业技术创新动机与创新策略选择之间关系的概念模型[19]。实验结果表明,在控制住其他条件的情况下,面临资源松弛和绩效困境的企业均会促使经营者加大对技术创新的投入强度。刘运国和刘雯、文芳和胡玉明等研究了企业研发支出与高管任期之间的关系,实证结果表明,公司高管任期越长,R&D支出越高;同时,即将离任高管的R&D投资积极性则大打折扣[20-21]。李丹蒙,夏立军考察了企业产权性质对技术创新的影响效应,研究表明,与国有上市公司相比较,民营上市公司R&D投资强度更高[22]。李婧还发现,国有企业技术创新受到政府R&D资助的负向影响,而政府研发资助对非国有企业则具有显著的正向影响[23]。

(二)高管性别对企业R&D投资的影响效应

虽然学术界已对企业创新决策展开了大量研究,但已有文献主要关注企业规模、股权结构、治理机制等对企业层面特征的影响效应,而忽视了高管个体特质的作用。“高阶梯队理论”强调,高层管理团队在组织决策中扮演核心角色,团队成员的个体特征对企业决策和经营效率产生重要影响[24]。沿袭这一理论逻辑,近年来许多文献尝试对男女两性高管决策行为可能存在的系统性差异进行研究。

大量研究表明,与女性高管相比较,男性高管在公司重大决策中更易于表现得过度自信,这里的重大决策包括公司投融资决策、债务水平、并购活动等。Faccio 等[25]考察了CEO性别、公司风险承担与资本配置效率之间的关系,经过实证检验发现女性CEO更倾向于规避投融资风险。具体来讲,相比较于男性CEO,女性CEO所领导的企业拥有更低的财务杠杆比率、更小的盈余波动和更高的存活机会。因此,他们主张高管性别有助于解释公司投融资策略的差异。Binay和Tuscaloosa也发现,相对于男性CEO,女性CEO领导的企业持有更多现金、更低的债务杠杆和资本支出[26]。Graham等[3]有关企业高管潜在心理特质及其对决策行为的影响研究支持了以上研究结论。他们发现:与男性CEO比较,女性CEO所领导的企业债务比例更低;当CEO风险忍耐度越高时,公司发起的并购活动就越多;CEO乐观主义情绪越高,公司发行的短期债务也越多。Huang和Kisgen使用difference-in-difference分析框架检验了高管(CEO和CFO)性别差异对企业决策过程和效果的影响[2]。实证结果表明,与女性相比较,男性高管实施了更多的并购活动,也更倾向于发行公司债券。同时,男性高管实施并购行动获得的财务收益比女性高管低2%,债券预期收益率也更低。他们认为这是由于女性高管在收购决策中更不狂妄自大,且经过了更多检查而导致的。此外,他们还发现,女性高管更加关注盈余估计,更可能在早期就执行期权计划。

虽然R&D投资有利于通过技术创新途径提升企业竞争能力,改善经营绩效。但是,研发活动是一项面向未来的投资,创新过程和结果均面临巨大的不确定性和失败风险。许多文献表明,男女两性在风险态度方面呈现巨大差异,女性相对于男性表现出更低的风险倾向[15]。这种性别差异能够从女人在诸多行为(如饮酒、赌博、驾驶等)上都表现得更加谨慎而得到印证。Huang和Kisgen认为,男女性别的这种差异导致男性高管在决策过程中更倾向于高估自己的决策能力,低估创新活动可能面临的风险[2]。因此,无论从风险评估还是风险容忍角度讲,男性高管都可能比女性高管更乐于实施创新活动并增加企业R&D投资。另一方面,与女性高管相比较,男性高管普遍更具事业雄心,其决策风格也更加激进。相反,女性高管决策风格则更加稳健,更加关注对创新风险的控制[14]。从这个角度讲,女性高管所领导企业从事研发投资等创新活动的动机也更弱。基于上述分析,本文提出假设1:

假设1:与男性高管相比较,女性高管所领导企业的R&D投资强度明显更低。

(三)高管性别与企业R&D投资:情境因素的调节效应

虽然从天性上讲,女性高管普遍比男性高管更加保守,更倾向于规避风险,她们实施R&D投资等创新活动的动机更弱。然而,人们的行动偏好和决策风格也在很大程度上伴随着其认知能力的变化而不断调整。一方面,随着受教育水平提升,企业高管将更深刻体会到知识和科技的力量,这有利于驱动他们通过创新活动提升企业的市场竞争能力。同时,随着知识水平的增加,企业高管的认知决策能力也将得到升华,他们进而能够更好地管控R&D投资面临的创新风险。相关研究也表明,企业高管受教育程度对企业创新活动具有积极的促进作用[27]。因此,虽然女性高管相对男性高管更加稳健和保守,但随着受教育程度增加导致其认知决策能力的提升,女性高管实施创新活动的积极性不断增强,此时男女性高管在企业创新决策和R&D投资中的系统性差异将逐渐弱化。Camelo等[28]研究也发现受教育程度高的管理者更具有创新动机和创新能力,而受教育水平低的管理者往往倾向于维持现状,按部就班做决策。同样,受教育程度更高的女性高管,在不断接受新知识、新事物中能够逐步培养并形成勇于创新、敢于冒险的行为意识,教育经历帮助她们比一般女性更能突破自身的性别束缚,从而弱化性别差异对企业R&D投资的抑制效应。由此,本文提出假设2:

假设2:随着受教育程度的提升,女性高管对企业R&D投资的抑制效应逐渐弱化。

企业创新活动除了受到高管主观决策动机的影响外,还在很大程度上面临组织情境等因素的制约。相对于传统行业,高科技行业产品技术含量大,附加值高。同时,知识密集度也更高,企业面临的创新压力更大。一方面,为了实现行业立足并谋求市场领先地位的战略目标,即使具有风险规避态度的女性高管也可能因为高科技企业所面临的市场快速发展和技术更迭,在强大的市场压力下实施创新驱动战略,增强企业R&D投资强度,从而确保企业的竞争优势。另一方面,高科技行业的技术创新特别依赖于创新型人力资源的投入,也即企业的R&D投资主要投入到科技研发人员、企业科学家和高级工程师的培养与引进[29]。而女性相较男性更为细腻的性格特征,善于沟通和包容的性别特质,在人力资本的投入上具有与生俱来的偏好,更有可能通过企业R&D投资来获得高质量的人力资源,确保科技企业的技术和产品优势。这意味着,与传统行业相比较,高科技行业中高管性别差异对企业创新决策和R&D投资强度的影响效应明显弱化。由此,本文提出研究假设3:

假设3:与传统行业比较,高科技行业中女性高管对企业R&D投资的抑制效应明显弱化。

中国特殊制度情景下,与国有企业不同,我国民营企业面临严重的融资约束[30]。这将在客观上对企业R&D投资造成严重制约。尤其是对创新风险高度敏感的女性高管,融资约束将进一步强化她们在R&D投资决策中的保守风格。女性的谨慎性偏好和风险规避特征,在大量的研究中被证实,孙亮和周琳[10]研究发现女性董事能够显著降低公司过度投资的概率,并且通过抑制过度投资,降低了公司的风险偏好,进而减少公司业绩的波动性。李世刚[31]的研究也表明,女性高管能够显著抑制上市公司的过度投资行为。由此可以推论,民营企业相较国有企业,融资渠道有限,融资成本高昂,面临更加严重的资金约束,与国有企业相比较,民营企业中的女性高管更加可能采取保守的企业创新行为和谨慎的R&D投资决策。因此,民营企业的高管性别差异对企业创新决策和R&D投资的影响效应表现将更为明显。基于上述分析,本文提出假设4:

假设4:与国有企业比较,民营企业中女性高管对企业R&D投资的抑制效应尤为突出。

三、研究设计

(一)模型设计

根据研究假设,本文构建的回归模型如下:

R&D=β0+β1GENDER+β2SIZE+β3ROA+β4AREA+β5MAR+β6LEVERAGE+β7STOCK+β8STATE+β9BI+∑INDUSTRY+∑YEAR+ε

模型中因变量为企业R&D投资强度,主要解释变量为高管性别GENDER。根据已有研究文献,GENDER通过三个变量测度,即(1)CEO性别;(2)CFO性别;(3)董事会中女性董事比例。其原因如下:CEO是企业创新决策的实际负责人,而CFO作为财务负责人也对R&D投资产生直接影响。此外,Adams和Ferreira强调,女性董事在价值观和风险偏好等方面都与男性董事存在明显差异,女性董事可能带来不同决策风格和行为方式,进而改变企业运行效果[32]。因此,本文也考察了女性董事比例对企业创新决策的影响。同时,借鉴相关文献,本文在模型中引入了企业规模(SIZE)、经营业绩(ROA)、债务杠杆(LEVERAGE)、市场化进程(MAR)、高管持股(STOCK)、产权性质(STATE)、企业成长性(BI)等控制变量,同时我们也控制了行业、时间效应。模型中各变量的具体内涵及测度如表1所示。

表1:变量定义表

(二)样本选择与数据来源

本文以中国沪深市场2009~2012年上市公司为总体样本,剔除了金融类、ST、PT等公司和没有披露R&D数据的公司,最终获得1799个样本观测值。其中研发费用主要来自于现金流量表“支付的其他与经营活动有关的现金”事项,包括研发费、研究发展费、新产品试制费、技术开发费等,以及管理层讨论中披露的研发费用。上市公司高管性别主要在年报“董事、监事和高级管理人员”项目中披露。这些数据均通过手工收集整理获得。其他公司财务与治理数据来自WIND数据库。

四、实证结果及讨论

(一)描述性统计和相关分析

主要变量的描述性统计结果见表2。可以发现:我国上市公司R&D支出强度的平均值仅为净资产的3.785%,这表明当前我国企业研发投资水平还普遍偏低。同时,我国上市公司中女性CFO的比例为32.2%,女性CEO比例为10.7%,女性董事比例为13.6%。由此可见,女性管理者已经在我国上市公司高管团队中扮演比较重要的角色。

为检验研究假说,本文首先对变量进行Person相关性分析。可以发现,企业R&D支出强度与高管性别GENDER的三个测度变量(CEO、CFO 和PRO)之间均存在显著的负相关关系,相关系数分别为-0.065、-0.045和-0.103,显著性水平分别为1%、10%和1%。也即当公司CEO、CFO为女性成员,或公司董事会中女性成员比例增加时,企业R&D投资强度显著降低。这一结果初步表明,与男性高管相比较,女性高管的决策过程更趋保守和稳健,更不愿意从事创新性的R&D投资活动。

表2:主要变量描述性统计与相关分析

注:下三角为Pearson相关系数,***、**、*分别表示显著性水平1%、5%、10%。

(二)分组样本T检验

本文进一步根据CEO和CFO性别将样本划分为两组(男性组VS女性组),并根据女性董事比例均值将样本划分为两组(PRO大于样本均值VS PRO小于样本均值),在此基础上对企业R&D投资强度的组间差异进行检验(结果如表3)。可以发现,当CEO为女性时,企业R&D投资强度为3.105%;而当CEO为男性时,企业R&D投资强度则增至3.866%,二者差异为-0.761%,且在1%置信水平上显著。与之一致,男女性CFO所在分组样本的企业R&D投资强度差值为-0.348%,显著性水平为5%。此外,当PRO大于样本均值时,企业R&D投资强度为3.424%,而当PRO小于样本均值时,企业R&D投资强度为4.048%,组间差值为-0.624%,且在1%置信水平上显著。T检验结果综合表明,企业创新决策受到高管性别的重要影响,与男性高管相比较,女性高管所在企业的R&D投资强度显著更低。这进一步支持了假设1。

表3:单变量T检验

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

(三)回归分析

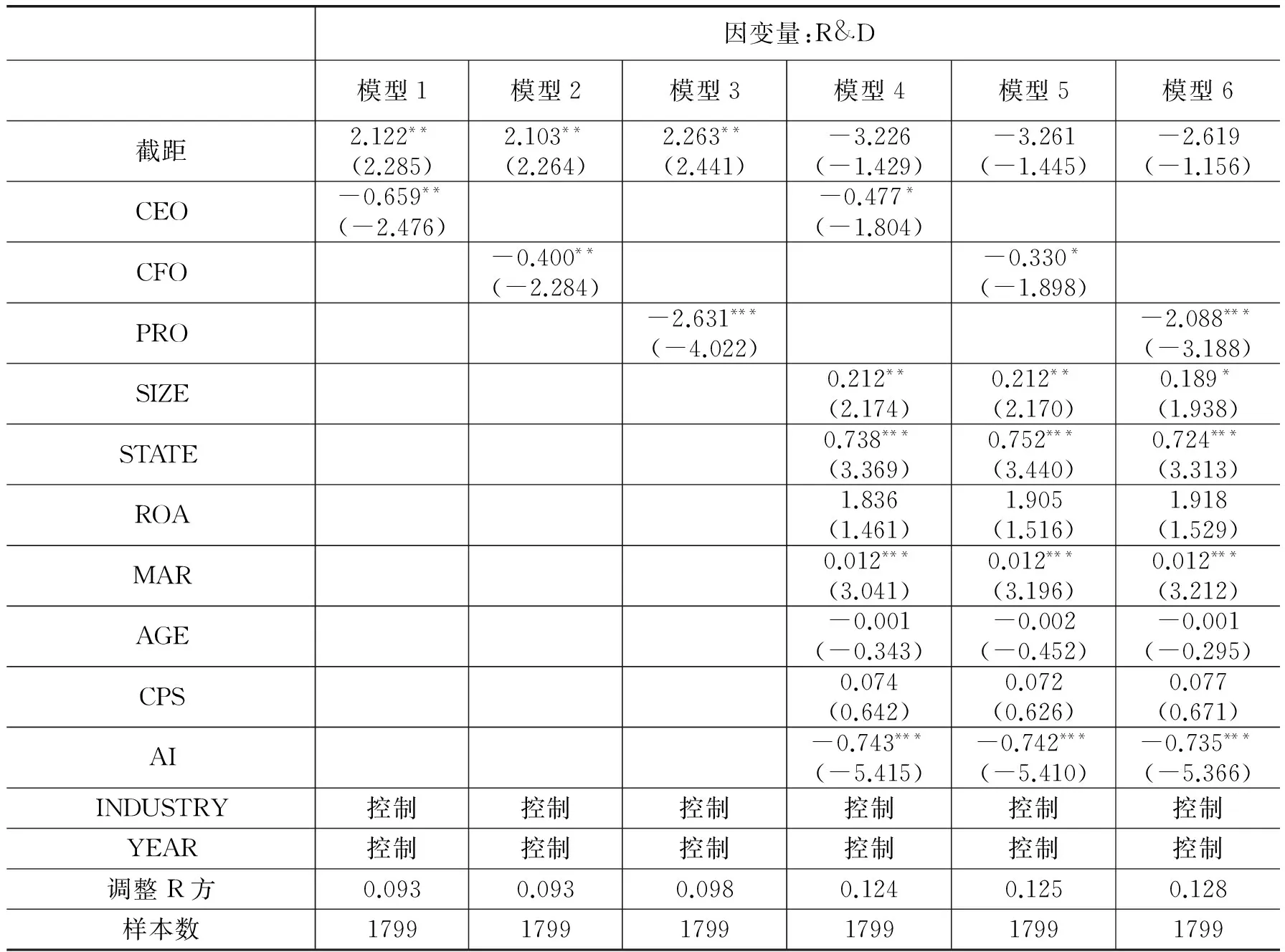

根据前面计量模型,本文开展多元回归分析,结果如表4所示。模型1中自变量CEO的回归系数为-0.659,显著性水平为5%;模型2中自变量CFO的回归系数为-0.400,显著性水平为5%;模型3中自变量PRO的回归系数为-2.631,显著性水平为1%。这一结果表明,相对于男性,当上市公司CEO和CFO为女性时,企业R&D投资强度显著降低;同时,随着董事会中女性成员比例增加,企业R&D投资强度也显著降低。模型4~6在引入相关控制变量后,各自变量的回归结果依然成立。这表明,与男性相比较,女性高管从事创新性R&D投资的动机明显更弱,这也支持了假设1。控制变量的回归结果还显示,企业创新活动受到企业规模、产权性质、地区市场化进程和企业成长性等因素的显著影响。

表4:高管性别对企业R&D投资强度的影响

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

为了检验高管受教育程度、企业产权性质和行业特性等对高管性别与企业R&D投资强度之间关系的调节效应,本文进一步采取分组回归检验,结果如表5所示。由表可知,虽然各模型中自变量CEO的回归系数仍均为负值,但该回归系数仅在非国有样本组、CEO低教育程度组及传统行业组中显著,而在其他对照组均不显著。这表明,随着受教育程度的提升,高管性别对企业R&D投资的影响效应逐渐弱化;同时,与传统行业比较,高科技行业中高管性别对企业R&D投资的影响效应明显弱化;此外,与国有企业比较,民营企业中高管性别对企业R&D投资的影响效应更加突出。这也表明假设2~4是成立的。

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

五、稳健性检验

内生性是高管性别研究面临的一个重要问题。比如,女性高管并非随机分配给每个企业,稳健经营的企业可能更倾向于雇佣女性高管。一些无法观测的变量也可能影响企业R&D决策,进而导致因果关系难以解释。为了处理潜在的内生性问题,本文首先使用Heckman二阶回归模型来控制样本自选择偏差。借鉴Gao等(2015)[33]做法,采用0~20岁男女性人口比率(Sex-ratio)来反映我国各地区(省/直辖市)性别歧视强度,并选择其作为工具变量,对模型开展2LSL回归(结果如表6所示)。一阶回归表明,当因变量为CEO和CFO性别时,Sex-ratio的回归系数分别为-0.487和-1.011,且显著性水平均为0.01。这表明工具变量选择是有效的。二阶回归发现,当CEO或CFO为女性时,企业R&D投资强度显著更低;同时,自变量PRO的回归系数也为负值,但并不显著。因此,本文的研究结论总体上是稳健的。

表6 高管性别与企业R&D投资:2LSL回归

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。为节省篇幅,控制变量的回归结果省略未在表中报告。

第二,本文采用趋势计分匹配法(Propensity Score Matching, PSM)控制样本选择偏差。借鉴已有文献,我们分别以CEO性别、CFO性别为哑元因变量,以行业、年份、规模和资产负债率为自变量开展Logistic回归,并依据回归系数计算各公司聘用女性CEO和女性CFO的趋势得分,然后为每个女性CEO和CFO企业寻找一个趋势得分最接近的男性CEO和CFO企业配对。基于PSM配对数据的回归检验表明,相对于男性CEO和男性CFO,女性CEO和女性CFO领导企业的R&D投资强度显著更低。

第三,本文也分别通过研发支出占公司年度销售收入的比值作为R&D投资强度的替代变量,研究结论依然成立。

六、结束语

随着经济发展和社会进步,越来越多的女性成员进入企业高管团队,在企业经营管理过程中扮演越来越重要的角色。企业高管决策的性别差异逐步成为一个重要且被广泛关注的研究课题。本文使用沪深股市2009~2012年上市公司数据,实证检验了高管性别与企业R&D投资强度的关系。实证研究结果如下。

第一,高管性别对企业创新决策产生了重要影响:与男性相比较,当CEO或CFO为女性时,企业R&D投资强度显著更低;同时,随着女性董事比例增加,企业R&D投资强度也明显降低。创新决策是企业重大战略决策之一,关系到企业核心竞争能力的提升,而研发投入则在相当长一段时间内发挥重要的支撑和推动作用。以往对企业R&D投资影响因素的讨论集中在企业规模、行业特征、地区因素和政府作用等方面[34],近年来伴随“高阶梯队理论”的深入研究,越来越多的研究开始关注高管个人特质对企业创新决策的影响,这其中最为热烈的讨论就是围绕高管性别对企业R&D投资的影响效应研究。本文的研究结论与王清,周泽将[35]的实证结果一致,更进一步,本文检验了女性CFO的创新抑制作用,同时考察了女性董事比例对企业R&D投资决策的影响,深化了前者的研究。

第二,女性高管对企业创新活动的抑制作用受到其受教育程度、企业产权性质和行业特征等因素的调节影响。具体而言,女性高管受教育程度越高,其对企业R&D投资的抑制效应越低;相较传统行业,高科技行业中高管性别对企业R&D投资的影响效应明显弱化;此外,与国有企业比较,民营企业中高管性别对企业R&D投资的影响效应更加突出。仅仅考虑性别的单一因素显然是不够的,女性高管对企业创新决策的影响还会因为个人和组织情境因素的差异呈现不同结果。充分考虑不同教育程度、行业背景和企业性质的影响,将为合理构建高管团队性别比例提供更为精准的指导。

企业R&D投资决策受到多种因素的影响,高管性别究竟对企业创新决策产生何种作用,目前的研究尚未有完全一致的结论[11, 35]。本文从高管性别视角着手,研究结果深化和拓展了有关企业创新活动决定因素的理论认知,同时也对女性高管决策领域的研究文献贡献了新的知识。本研究的实践价值体现在:企业高管的个体特质与行动偏好在不同情境下呈现出一贯性特征。男女性高管在风险认知、风险容忍上的先天差异将直接体现在企业战略决策过程中,并对企业创新活动与R&D投资产生重要影响。因此,企业在高管团队(尤其是创业团队)组建过程中有必要考虑其战略需求,尽可能实现高管团队特征与企业战略导向的契合。比如,若公司以创新战略为主导,则应适度降低高管团队中女性成员的比例;相反,若以稳健经营为主导,则可适度增加女性高管比例。JS

参考文献:

[1]Rowley C, Kang H R, Lim H J. Female manager career success: the importance of individual and organizational factors in South Korea[J]. Asia Pacific Journal of Human Resources, 2016, 54(1):98-122.

[2]Huang J , Kisgen D J . Gender and Corporate Finance: Are Male Executives Overconfident Relative to Female Executives [J]. Journal of Financial Economics, 2013, 108(3): 822-839.

[3]Graham J R , Harvey C R, Puri M. Managerial Attitudes and Corporate Actions [J]. Journal of Financial Economics, 2013, 109(1):103-121.

[4]Francis B, Park J C, Wu Q. Gender Differences in Financial Reporting Decision-making: Evidence from Accounting Conservatism [J]. Contemporary Accounting Research, 2015, 32(3):1285-1318.

[5]Chave S, Purnanadam A. CEOs versus CFOs: Incentives and Corporate Policies [J]. Journal of Financial Economics, 2010, 97(2):263-278.

[6]Liu Y, Wei Z, Xie F. CFO Gender and Earnings Management: Evidence from China [R]. Review of Quantitative Finance and Accounting, 2016, 46(4):881-905.

[7]Francis BB, Hasan I, Wu Q. The Impact of CFO Gender on Bank Loan Contracting[J]. Social Science Electronic Publishing, 2011, 28 (1) :53-78

[8]Chen G, Crossland C, Huang S. Female board representation and corporate acquisition intensity[J]. Strategic Management Journal, 2016 , 37 (2) :303-313

[9]欧阳辰星, 游达明, 李 龙, 潘攀. 高管“抑制”对公司创新绩效的影响,系统工程,2017, 35(3): 64-72.

[10]孙亮, 周琳.女性董事, 过度投资与绩效波动——基于谨慎性视角的研究[J].管 理 评 论, 2016, 28(7):165-178.

[11]曾萍,邬绮虹.女性高管参与对企业技术创新的影响——基于创业板企业的实证研究[J]. 科学学研究, 2012(5): 773-781.

[12]解维敏,唐清泉,陆姗姗. 政府R&D资助,企业R&D支出与自主创新——来中国自上市公司的经验证据[J]. 金融研究, 2009(6):86-99.

[13]Hambrick D C, Mason P A. Upper Echelons: The Organization as a Reflection of its Top Managers [J]. Academy of Management Annual Meeting Proceedings, 1982, 9(2): 193-206.

[14] Jiménez JMR, Fuentes MDMF. Management capabilities, innovation, and gender diversity in the top management team: An empirical analysis in technology-based SMEs[J].Business Research Quarterly, 2016(19): 107-121.

[15]Knight J. Sexual Stereotypes [J]. Nature, 2002, 415:254-256.

[16]Scherer F.M. Firm Size, Market Structure, Opportunity, and the Output of Patented Inventions[J]. American Economic Review, 1965, 55(5):1097-1125.

[17] Baysinger B D, Kosnik R D, Turk TA. Effects of Board and Ownership Structure on Corporate R&D Strategy [J]. Academy of Management Journal, 1991, 34(4):205-214

[18]Baikin D B, Markman G D, Gomez-Mejia LR. Is CEO Pay in High-technology Firms Related to Innovation [J]. Academy of Management Journal, 2000, 43(8):1018-1124.

[19]徐细雄,万迪昉,淦未宇. 基于战略导向的企业技术创新策略选择:一个实验研究[J].管理工程学报, 2008, 22(4):1-7.

[20]刘运国, 刘雯. 我国上市公司的高管任期与R&D支出[J]. 管理世界, 2007(1):128-136.

[21]文芳, 胡玉明. 中国上市公司高管个人特征与R&D投资[J]. 管理评论, 2009,21(11):84-91.

[22]李丹蒙, 夏立军. 股权性质、制度环境与上市公司R&D强度[J]. 财经研究,2008, 34(4):93-104.

[23]李婧. 政府R&D资助对企业技术创新的影响——一个基于国有与非国有企业的比较研究[J]. 研究与发展管理, 2013, 25(3):18-24.

[24]Chatterjee A, Hambrick D C. It’s All About Me: Narcissistic CEOs and Their Effects on Company Strategy and Performance [J]. Strategic Direction, 2008, 52 (8), 351-386.

[25]Faccio M, Marchica M T, Mura R. CEO Gender, Corporate Risk-Taking, and the Efficiency of Capital Allocation [J]. Journal of Corporate Finance, 2016(39):193-209.

[26]Binay A, Tuscaloosa A L. Gender Differences in Corporate Financial Decisions and Performance[R]. Working paper, www.ssrn.com. 2012.

[27]王瑛,官建成,马宁. 我国企业高层管理者、创新策略与企业绩效之间的关系研究[J].管理工程学报,2003,17(1): 1-6.

[28]Camelo-ordaz C,Hernández-lara A B,Valle-cabrera R. The relationship between top management teams and innovation capacity in companies[J]. Journal of Management Development, 2005, 24( 8): 683-705.

[29]支军, 王忠辉. 自主创新能力测度理论与评估指标体系构建[J]. 管理世界, 2007, (5): 168-169.

[30]方军雄. 所有制、市场化进程与资本配置效率[J]. 管理世界, 2007(11): 27-35.

[31]李世刚.女性高管、过度投资与企业价值——来自中国资本市场的经验证据[J]. 经济管理, 2013, 35(7): 74-84.

[32]Admas R B, Ferreira D. Women in the Boardroom and Their Impact on Governance and Performance [J]. Journal of Financial Economics, 2009, 94(2): 291-309.

[33]Gao H, Lin Y, Ma Y. Sex Discrimination and Female Top Managers: Evidence from China[J]. Journal of Business Ethics, 2015(1): 1-20.

[34]成力为, 戴小勇. 研发投入分布特征与研发投资强度影响因素的分析——基于我国30万个工业企业面板数据[J]. 中国软科学, 2012 (8):152-165.

[35]王清, 周泽将.女性高管与R&D投入: 中国的经验证据[J]. 管理世界, 2015(3) : 178-179.

猜你喜欢

纺织科学研究(2021年9期)2021-10-14

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20

知识产权(2016年8期)2016-12-01