如何实现江苏先进制造业发展提质增效

2018-05-23 11:07汪雪敏

唯实 2018年4期

汪雪敏

习近平总书记在十九大报告中强调指出:“加快建设制造强国,加快发展先进制造业。”时隔一个多月,他在视察江苏时又指出:“必须始终高度重视发展壮大实体经济,抓实体经济一定要抓好制造业。”本文力图厘清全省先进制造业发展的现状及其特征,客观分析江苏与国内外发达国家及地区的差距,以期更好地借鉴发展经验,引领全省先进制造业实现提质增效、转型升级,从而建设具有国际竞争力的先进制造业基地。

一、江苏先进制造业发展现状及其特点

1.江苏先进制造业发展现状概述

厘结构,非公有制经济占比高。受政策推动、技术进步、需求升级、成本倒逼等因素的影响,江苏制造走向创新驱动、转型升级之路,各种经济类型的企业跨入先进制造的行列。2016年,江苏先进制造企业中,国有及国有控股企业356家,实现产值3482亿元;民营企业9427家,实现产值33700.7億元;“三资”企业3222家,实现产值25865.1亿元。非公经济类型企业是江苏先进制造业的主要力量,其单位数、产值总量占全省先进制造业比重分别达97.3%、94.5%。从实收资本来看,2016年全省先进制造业企业国家资本占5.3%、集体资本占1.3%、法人资本占30.9%、个人资本占25.5%、港澳台及外商资本占37%,公有资本占企业全部实收资本的比重仅为6.6%,充分表明江苏非公资本在先进制造业发展中发挥着重要的引领助推作用。

论体量,大中型企业集聚程度高。基于产业、技术的先进性,先进制造业企业在市场竞争中拥有较强的话语权,表现出较好的成长性,规模企业的集聚程度高于一般制造企业。2016年,全省大中型先进制造企业3219家,实现产值45732.1亿元,占先进制造业产值总量的72.5%,较全部制造业大中型企业产值占比高11.3个百分点,较非先进制造业大中型企业产值占比高19.3个百分点。从户均总量来看,先进制造企业户均实现产值4.8亿元,全部制造企业为3.2亿元,非先进制造企业为2.6亿元,先进制造企业的规模优势凸显,极大支撑和促进了全省工业经济的发展。

分区域,苏南先进制造一马当先。当前,江苏各地明确区域定位,抢抓发展机遇,实施创新驱动战略,加快构建新型制造体系,加快推进先进制造业发展,尤其是作为“中国制造2025”试点示范城市群的苏南五市更是发挥了先进制造“领头羊”的作用。2016年,苏南、苏中、苏北先进制造业分别实现产值35915.7亿元、14914.6亿元、12274.1亿元,占全省比重分别为57%、23.6%、19.5%,苏南地区先进制造业占比高于苏中33.4个百分点、高于苏北37.5个百分点。从区域内部来看,苏南先进制造业产值占其制造业产值总量的46.4%,高于全省平均水平4.9个百分点,高于苏中(41.6%)4.8个百分点,高于苏北(31.6%)14.8个百分点。

看贡献,高端产业主导先进制造。根据前文对先进制造业概念内涵的描述,本文所指先进制造业分为产业高端、技术先进两个部分。通过对2016年先进制造业数据的梳理,产业高端企业(新兴产业产值占比达50%及以上)7677家,实现产值39699.7亿元,占先进制造业比重分别达59%、63%;技术先进企业(科技厅认定的高新技术企业)8020家,实现产值41072.1亿元,占比分别为61.7%、65.1%。两者交叉企业,即具有高新技术的新兴产业企业2692家,实现产值17724亿元,占比分别为20.7%、28.1%。综合来看,江苏先进制造业中产业高端部分占比63%、技术先进部分占比37%,产业高端化是推进先进制造业发展的主要路径。

理行业,装备制造超六成份额。按照列统的31个制造业大类行业划分,2016年江苏先进装备制造行业、先进原材料制造行业、先进消费品制造行业分别实现产值39937.7亿元、16217.9亿元、6753.3亿元,占全省先进制造业的比重达63.3%、25.7%、10.7%。三大行业先进制造比重在装备行业、原材料行业、消费品行业中分别达53.8%、36.8%、20.4%,符合三大行业的产业特征属性,也充分表明在加快高端装备行业发展的同时,推进传统产业的升级改造同样重要。具体来看,医药、电气机械和器材、仪器仪表、计算机通信和其他电子设备等制造业的先进制造比重较高,分别达到82.7%、63.9%、61.6%、60.9%。而纺织服装服饰、家具、农副食品、纺织等传统行业先进制造比重较低,仅为1.4%、5.3%、7.6%、9%。

2.江苏先进制造业发展的主要特征

研发多投入,创新有成效。先进制造业是相对于传统制造业而言的,其先进性主要体现在具有较强的创新能力,较高的技术含量和市场竞争力。2016年,江苏先进制造业研发经费内部支出1065.5亿元,占制造业比重为64.9%;研发投入强度(研发经费内部支出与主营业务收入之比)1.71%,较规模以上制造业平均水平高出0.62个百分点,较非先进制造业高出1.06个百分点。受益于研发资金的较高投入,先进制造业研发活动的成果产出颇丰。2016年,先进制造业实现新产品销售收入18113.7亿元,占制造业比重为64.6%;专利申请受理数89512件,其中发明专利34939件,占制造业比重分别达到69.6%、72.9%。截至2016年,先进制造业拥有的有效发明专利数94901件,占制造业比重为81.6%。

能源低消耗,绿色可持续。低耗、清洁生产是先进制造业的特征之一,对于资源小省的江苏来说,发展能耗水平低的先进制造业更为重要。2016年,全省先进制造业综合能源消费量3968.9万吨标准煤,占制造业能源消费量的24.5%;亿元产值综合能耗616.2吨标准煤,比制造业平均水平(1039.4吨标准煤)低40.7%。从高耗能行业来看,高耗能行业中的先进制造业亿元产值综合能耗1388.8吨标准煤,比高耗能制造业平均水平(2888.1吨标准煤)低51.9%,凸显出技术先进、产业高端对高耗能行业节能降耗的影响力。具体来看,石油加工炼焦及核燃料业、化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延业、有色金属冶炼及压延业亿元产值能耗水平分别低出行业平均水平30.5%、44.6%、58%、42.1%、8.7%。

营运高收益,质效助提升。基于产业、技术、管理的先进性,先进制造业企业往往具有较强的盈利能力,是加快推进制造业提质增效的重要引擎力量。2016年,全省先进制造业实现主营业务收入62385.7亿元,实现利润4629.9亿元,主营业务收入利润率7.4%,较制造业平均水平高0.7个百分点,较非先进制造业高1.2个百分点。从反映地区工业经济发展质效的增加值率来看,2016年4364家纳入成本费用调查的先进制造企业平均增加值率22.7%,较制造业平均水平高0.8个百分点,较非先进制造业高1.4个百分点。

二、江苏先进制造业发展的国内国际比较

1.江苏先进制造业发展的国内比较

主要省份高技术制造业发展对比。基于本文先进制造业认定采取的是企业法,相同口径下进行国内主要省份先进制造业发展对比缺乏相应的数据支持,因而采用國家统计局公布的高技术制造业数据进行比较也具有一定的合理性。

据统计,2016年江苏高技术制造业实现产值31102.4亿元,其中65.1%比重涉及本文先进制造业部分,从中可窥先进制造业概况:第一,总量及占比:2015年,江苏高技术制造业实现主营业务收入28530.2亿元(数据来源于《中国高技术产业统计年鉴2016》,下同),较广东(33308.1亿元)低14.3%,位列各省市第二位;高技术制造业占制造业比重20.2%,位列全国第五,较广东、北京、上海、重庆分别低9.9个、8.7个、1.9个、0.6个百分点。第二,增速及趋势:近年来,全国及各省市高技术制造业发展速度普遍高于制造业平均水平,占制造业的比重呈上升态势,新动能正不断累积。2013—2015年,江苏高技术制造业主营业务收入年均增速7.7%,高出制造业平均水平0.3个百分点,占制造业比重提升0.2个百分点。但比较而言,江苏近三年高技术制造业发展总体状况不如广东、浙江及山东。具体来看,江苏高技术制造业年均增速较全国平均水平低3.3个百分点,较山东(14.3%)、浙江(10%)、广东(10%)分别低6.6个、2.3个、2.3个百分点;比重提升幅度低于全国1.2个百分点,低于浙江、山东、广东1.4个、1个、0.9个百分点。第三,盈利及效率:2015年,江苏高技术制造业主营业务收入利润率6.4%,与全国平均水平基本持平,但较浙江(9.8%)、山东(7.6%)、北京(6.7%)分别低3.4个、1.2个、0.3个百分点;人均主营业务收入115.3万元,高于全国平均水平11.9万元,较山东、北京、上海分别低42.3万元、32.6万元、10.95万元。不仅如此,从江苏省内来看,其高技术制造业主营业务收入利润率低于制造业平均水平0.1个百分点,人均主营业务收入低于制造业11.9万元。从数据比对来看,江苏高技术制造业盈利能力不强,产出效率也较低,高端产业低端化态势明显,加工组装类企业占比仍很高。第四,研发及产出:2015年,江苏高技术制造业研发经费内部支出343.1万元,占全国比重13.1%,仅次于广东(827.2亿元,占比31.5%);研发投入强度(研发经费内部支出占主营业务收入比重)1.2%,在31个省市中位列第24位,较全国平均水平低0.7个百分点,较浙江、广东、山东低2.3个、1.8个、0.6个百分点。在专利产出方面,截至2015年,江苏高技术制造业拥有有效发明专利数22462件,占全国比重9.3%,位列第二位,但较广东52%的比重相差甚远。高技术制造业研发投入强度不高,与江苏“制造大省”的地位极不相称,一定程度上也说明江苏高技术制造业的含金量并不高,转型升级的压力依然很大。

苏粤先进制造业发展对比。近年来,广东发布了地区规模以上先进制造业主要经济指标。2015年,广东先进制造业实现产值60459.8亿元、主营业务收入57680.6亿元、利润3793亿元,占规模以上工业比重(因广东先进制造业统计分类涉及石油和天然气开采业,此处先进制造业占比均为占规模以上工业的比重)分别为48.5%、48.4%、49.1%;主营业务收入利润率6.6%,高出广东规模以上工业平均水平0.4个百分点。按照广东先进制造业统计口径,2015年江苏先进制造业实现产值91502亿元,主营业务收入89662.9亿元、利润5704.6亿元,占规模以上工业比重分别为61.1%、61%、58.9%;主营业务收入利润率6.4%,低于江苏规模以上工业平均水平0.2个百分点。比较之下,江苏先进制造业总量规模高出广东51.3%,占规模以上工业比重高出广东12.6个百分点,但发展质效不尽如人意,主营业务收入利润率低于广东0.2个百分点。具体来看,广东先进制造业三大构成部分产值占比为装备制造(重工业)80.3%、钢铁冶炼及加工3.6%、石油及化学16%,江苏为69.2%、9.1%、21.7%,即在结构上江苏钢铁、化工类先进制造业占比广东高11.1个百分点,由原材料行业衍生的新材料产业在江苏先进制造业发展中将更具基础和前景。但从盈利能力对比上来看,广东三大构成部分主营业务收入利润率分别为6.4%、2.8%、8.2%,江苏为6.9%、3.1%、6.2%,差距最为明显的是石油及化学部分,广东高出江苏2个百分点,从侧面反映出广东石油及化学行业在优化产品结构、提升产品附加值方面走在江苏前列。总之,按照广东先进制造业的统计分类标准,江苏先进制造业占比超过六成,高出广东10个百分点,一方面反映江苏相对于传统产业而言的先进制造表现更为强劲,但先进制造的成色尚显不足,另一方面体现出先进制造统计采用行业分类标准的局限性。

2.江苏先进制造业发展的国际比较

创新投入比较。与发达国家相比,江苏制造业研发经费支出占制造业增加值的比重不高,2016年江苏这一指标为4.9%,而美国、德国、日本2014年就达到11.2%、8.2%、11.6%,差距十分明显。从主要行业来看,江苏医药、电子、汽车制造行业研发经费支出占增加值比重分别为6.1%、4.8%、4.5%,而美日德占比至少为两位数,尤其是美国医药制造业研发经费支出占比高达43.8%,较江苏高出37.7个百分点。(详表1)

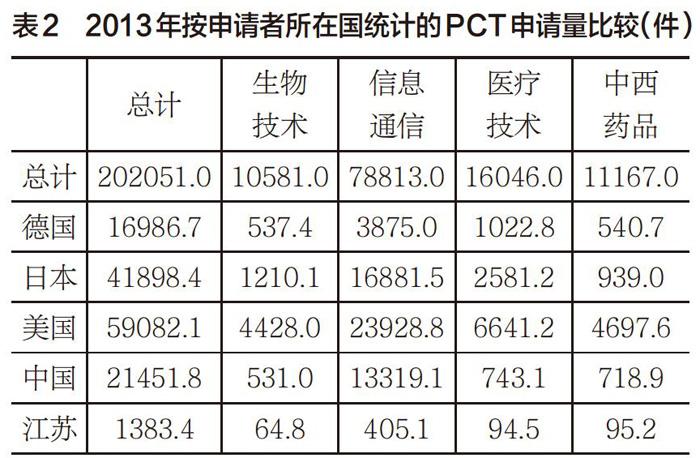

专利申请比较。PCT《专利合作条约》是国际专利申请的主要途径之一。近年来江苏PCT专利申请增势强劲,但总量上与美日德仍有不小差距。2016年,江苏PCT专利申请3213件,较2013年增长132.3%,年均增长32.4%;申请量占国内比重11.3%,较2013年提高4.9个百分点。据OECD统计数据库显示,2013年江苏PCT申请量占比0.7%,较美国(29.2%)、日本(20.7%)、德国(8.4%)低28.5个、20个、7.7个百分点。从主要技术申请量来看,美国专利竞争优势明显,生物技术、信息通信、医疗技术、中西药品分别占世界份额的41.8%、30.4%、41.4%、42.1%。(详表2)

产出绩效比较。增加值率是地区盈利能力和发展水平的综合体现,其高低可用来反映投入产出的效果。一般来说,增加值率越高,企业的附加值越高、盈利水平越高,投入产出的效果就越佳。2016年,江苏成本费用调查数据显示制造业增加值率为21.9%,较2014年美国增加值率34.4%、德国33.8%、日本31.9%分别低12.5个、11.9个、10个百分点。主要行业增加值率差异更为明显,电子行业增加值率不及美国的1/3,医药、化工、电气行业增加值率基本上相当于美国的1/2。(详表3)

效率水平比较。劳动生产率是企业生产技术水平、经营管理水平、职工技术熟练程度和劳动积极性的综合体现,一般用平均每个劳动者所创造的增加值来表示。2016年,江苏制造业劳动生产率是4.7亿美元/万人,而2014年美国的这一指标是江苏的2.9倍,德国是江苏的2.3倍,日本是江苏的2倍。即使在技术含量相对较高的行业也普遍存在劳动生产率偏低的问题,如航空航天器制造业3.9亿美元/万人,仅为德国水平的23.1%;电子行业3.6亿美元/万人,仅为美国的8.5%。因此,相比而言,江苏制造业发展模式仍以劳动密集型为主,中低端生产环节的低劳动力成本竞争优势犹存。(详表4)

三、江苏先进制造业发展瓶颈与提质增效路径

1.江苏先进制造业发展瓶颈

改革开放以来,江苏已成为名副其实的制造大省,但离制造强省的差距仍十分明显,要顺利实现对发达国家的赶超,就必须加快先进制造业的发展,而加快先进制造业发展需要跨越三大鸿沟。

国际分工结构:江苏制造业在国际分工格局中处于中低层次,接近U形链条的底端,产品附加值不高,企业主要依赖简单的产品规模扩张和劳动力低成本谋求竞争优势,能源、土地、劳动力、环境与制造业发展的矛盾日益突出。

产业结构:制造业整体集中度较低,产业布局不合理,没有形成完整的集约型区域产业配套体系,没有形成規模效应充分发挥的世界级大企业集团;高新技术与传统制造业结合不够紧密,制造业信息化、服务化程度不高,传统制造业提升不快。

产品结构:长期以来“重产品轻工艺、重整机轻配件、重生产轻基础、重硬件轻软件”的发展思路造成先进制造装备、核心零部件等发展滞后,关键技术的自主产权缺乏,核心技术、关键工艺和设备过度依赖进口。

2.江苏先进制造业提质增效路径思考

以创新引领为宗旨,着力提升技术的先进性。一是深化科技资源配置机制改革,加快创新资源在多层次企业群体的扩散与共享,推动各方创新主体在制造业关键共性技术领域实现共同投资、共同开发、共享受益,成果在上下游集群网络中得到共同应用的模式。二是完善科技转化机制建设,建立高效率的集知识产权、商标、技术、资金、人才等创新要素的供需“桥梁”,形成以制造业集群为依托的先进制造业要素协作网络。三是以科技创新综合孵化基地为载体,通过强化中间试验、生产样机、试验性生产等环节的配套设施建设,发挥中试机构“承上启下”作用,加快先进适用技术的产业化流程。四是鼓励引导企业根据市场需求变化,加大创新投入,加快知识产权改造,优化技术创新管理,充分发挥企业在技术创新决策、研发投入、科研组织和成果转化中的主体作用。

以信息智能为支撑,着力提升管理的先进性。信息化、智能化是推动制造业向中高端迈进的重要战略举措。一是坚持产学研用相结合,推动自动化、软件、信息技术等不同领域企业紧密合作、协同创新,围绕基础性、战略性、全局性领域重点突破一批关键技术、核心部件。二是围绕重点行业和骨干企业,加强智能技术装备的集成应用,建设推广一批示范智能车间,稳步推进智能工厂建设,促进智能制造产业链整合和价值提升。三是建设若干重点产业领域公共服务平台,培育一批品牌智能制造集成服务商,打造智能制造“产业生态链”。

以集聚集约为抓手,着力提升产业的先进性。一是集聚资源打造产业地标,要结合本地产业实际,强化省市上下联动、区域错位协同,大力推进特色产业突破发展。二是集中力量打造企业“航母”,通过跨行业、跨地区、跨所有制重组,逐步形成能有效整合集群网络资源,带动与之形成配套关系的上下游中小企业共同发展的大企业集团。三是集约发展打造绿色江苏,推动绿色产品、绿色工厂、绿色园区和绿色供应链全面发展,促进工业能效提升,强化工业污染防治,构建高效清洁、节能环保的绿色制造系统。四是集成融合打造制造服务业,为制造业在工程承包、系统集成、提供解决方案、再制造等方面嵌入式增值服务,支持制造产业形成面向差异化需求的完整的高附加值产业链。

以品牌标准为基础,着力提升供给的先进性。一是制订先进制造业品牌发展规划,鼓励著名的制造业集群、专业化制造产业区、制造业龙头骨干企业加大原产地品牌和全球化品牌的建设力度。二是构建与国际先进水平接轨、适合江苏制造发展要求的标准体系,抢占市场和行业话语权,助推江苏品牌走向国际舞台。三是提升企业国际化战略水平,大力推进优势产能“走出去”,鼓励企业以增强核心竞争力为目标加快并购国际高端要素,逐步建立起具有自身特色的国际品牌认知,提高江苏制造业品牌的国际信誉度和国际影响力。

(作者单位:江苏省统计局)

责任编辑:彭安玉

猜你喜欢

河南科技(2019年35期)2019-09-10

今日印刷(2018年7期)2018-02-17

佛山陶瓷(2018年10期)2018-01-04

科学与财富(2017年25期)2017-09-17

对外经贸(2016年8期)2016-12-13

青年文摘·上半月(1992年6期)1992-01-01