政策性金融扶贫项目收入改进效果评价

——以江西省为例

2018-05-21 06:11章贵军欧阳敏华

中国软科学 2018年4期

章贵军,欧阳敏华

(1.江西财经大学 统计学院&应用统计研究中心,江西 南昌 330013; 2. 华南师范大学 经济与管理学院,广东 广州 510006)

一、引 言

改革开放近40年来,我国金融事业取得了前所未有的蓬勃发展。统计数据表明,1978年我国全年存贷总额分别为1134.5亿元和1850亿元,而 2015年末本外币各项存款余额为135.7万亿元、贷款余额为94万亿元,二者分别增长了1195倍和507倍。大量学者的研究表明,金融发展对经济增长具有显著的促进作用:King & Levine(1993)[1]研究认为,金融发展水平是人均GDP增长率、人力资本积累和生产效率改进的前提条件;Levine & Zervos(1998)[2]利用47个国家1976-1993年的数据实证分析表明,金融发展(包括股票流动性和银行业发展)与经济增长率、资本积累和生产率有稳健的正向关系;Calderón & Liu(2003)[3]利用109个国家1960-1994年数据进行因果分析表明,金融发展拉动经济增长,并且金融深化通过人力资本积累和劳动生产率的提高促进经济增长。其他相关研究从不同角度和不同数据方法进一步支持了金融发展对经济增长的正向作用的研究结论。

虽然金融发展与经济增长可能存在互相促进、相伴而生的关系,但是其在减少农村贫困人口、促进农村居民收入增长方面却饱受争议。Greenwood & Jovanovic(1990)[4]和Townsend & Ueda(2006)[5]的研究表明,经济发展与收入增长不平等呈现“倒U型”曲线关系,即随着收入水平的提高,金融结构包括的范围越广,贫富差异也会越来越大。利用中国数据,结合中国实际经济发展情况,我国学者对金融发展对我国城乡居民收入影响情况作了大量深入细致的研究。大部分研究支持我国金融发展处在库兹涅茨曲线效应初级阶段(胡宗义,刘亦文,2010)[6],即认为金融发展有利于促进城镇居民或者经济相对发达地区农民收入,而对经济相对落后地区农民收入效果不明显甚至抑制其收入增长。其他学者则从不同角度、利用不同方法和数据得到类似的结论:温涛等(2005)[7]研究表明,金融机构贷款比率以及经济证券化比率的提高对农民收入增长都具有显著的负面效应,中国金融发展并没有促进农民收入增长;乔海曙、陈力(2009)[8]和王征、鲁钊阳(2011)[9]的研究认为,我国金融发展的整体水平还比较低,金融发展目前还会导致城乡收入差距加大;丁志国等(2011)[10]研究认为,金融机构扩大涉农贷款比例和贷款覆盖面等措施对于改善农村居民收入效果不佳;叶志强等(2011)[11]指出,金融资源在农村地区的稀缺性和低效率不仅显著扩大城乡收入差距,而且阻碍了农村居民收入增长;孙玉奎等(2014)[12]的研究表明,我国金融发展有利于东部地区收入提高,但对经济相对比较落后的中西部地区农民收入没有实质性影响。

国内外学者指出了当前金融发展的不足之处,说明仅仅依靠“大水漫灌式”的金融发展并不能一劳永逸地解决所有发展中的问题。为了促进收入公平,让全体人民共享经济发展胜利果实,我国政府千方百计地实施了一系列惠农和扶贫项目,这些项目的推行使得贫困人口大幅减少,贫困地区基础设施建设、社会事业发展、生态环境得到显著改善。扶贫项目促进贫困县在粮食、农业生产和农民人均纯收入方面的增长速度明显快于全国平均水平(汪三贵,2008)[13]。对于改进金融政策、促进农村居民增产增收方面,大量学者提出了建设性意见:乔海曙、陈力(2009)[8]的研究表明,政府有必要在金融集聚程度较低的落后地区参与配置金融资源,实施倾斜性金融政策,从而促进农村金融资源利用效率提升;余新平等(2010)[14]研究认为,并非所有的金融服务工具都会促进农民收入增长,农村金融制度要以农民增收为目标,改进现行农村金融制度、结构与服务方式;王征、鲁钊阳(2011)[9]研究表明,加大农村固定资产投资力度和强化农业产业链的扶持等金融政策有利于缩小城乡收入差距;丁志国等(2011)[10]认为降低农业贷款搜寻成本的措施和增加农业基础设施投入的措施对于增加农民收入有显著效果。

我国政府实施的以经济建设为中心的发展道路已成功让7亿多人脱贫。然而,随着贫困人口大量减少,扶贫攻坚的任务也越来越艰巨,仅仅依靠政府投入远远不够,必须依靠金融手段撬动更多资金,弥补扶贫资金缺口。因此,我国政府强调“加大对脱贫攻坚的金融支持力度,特别是重视发挥好政策性金融和开发性金融在脱贫攻坚中的作用”。

观察国际上金融扶贫发展历程,无论是美国、德国等发达国家还是巴西、印度、孟加拉国等发展中国家,对于贫困落后地区、贫穷弱势群体,都建立了行之有效的政策性金融扶贫体系,普遍采取政府增信、贷款期限长、利率低、资金来源成本低、监管差别化、税费减免优惠等措施实行特惠金融支持。世界银行等许多国际金融组织也把类似模式作为支持发展中国家减贫与脱贫的重要手段。从当前国内金融市场来看,贫困地区金融市场仍具有市场失灵和市场发育不充分的特点,特别是在基础设施建设方面,存在回报率低、投入成本高、需求资金量大等特点,这往往成为商业性金融或合作金融开展大规模扶贫项目的羁绊。政策性金融项目则不同,其具有定向特惠、放大政府信用的优势,其可以贯彻政府意志、坚定执行金融政策的政治使命,可以为我国扶贫攻坚提供定向、长期、低息的信贷资金。

为发挥政策性金融项目在扶贫工作中的重要作用,我国以国家开发银行和农业发展银行为主的政策性金融机构出台了一系列支持贫困地区农村发展的信贷政策和信贷产品,涉及的项目主要有易地扶贫搬迁、改善农村人居环境、建设农村路网以及光伏扶贫、旅游扶贫、特色产业扶贫、网络扶贫和教育扶贫等。以中国农业发展银行扶贫开发项目为例,其在839个国家级贫困县设立扶贫金融事业部或派驻扶贫工作组,实现了贫困地区政策性金融服务机构全覆盖,2016年累计投放精准扶贫贷款4883亿元,余额9012亿元,较年初增加3361亿元,增幅59.5%。其中全年累计投放易地扶贫搬迁贷款1202亿元,余额1921亿元,支持搬迁项目624个,覆盖414.2万贫困人口;全年累计投放产业精准扶贫贷款1603亿元,年末余额3296亿元;全年累计投放基础设施精准扶贫贷款2026亿元,年末余额3796亿元。扶贫事业事关国计民生,巨额的政策性金融扶贫项目是否提高了贫困户收入?项目是否存在不足之处?为了回答上述问题,以江西省国定贫困县抽样调查数据为例,课题组从贫困地区建档立卡贫困户可支配收入和结构性收入两个视角分析和评价了政策性金融扶贫项目的实施效果。

研究余下部分内容安排为:第二部分对实证数据来源及基本情况做了简单的描述;第三部分简要介绍了实证模型和方法;第四部分则对调查样本数据进行了比较详细的分析;最后一部分是全文总结及相关政策建议。

二、实证分析数据描述

江西省地处我国中部地区,是著名革命老区,也是农业大省,现有国家级贫困县24个,大多分布在罗霄山地区,地理环境较为偏僻、交通状况不便,体现了贫困山区区域地理环境的普遍性特点。截至2016年底,江西省还有2900个省定贫困村、276万贫困人口需要脱贫。因此,以江西省贫困地区抽样调查数据为依据评价政策性金融扶贫效果具有一定代表性。2006—2015年十年间,江西农业发展银行累计向江西省54个原中央苏区规划县投放各类贷款1196亿元,向25个扶贫重点县发放贷款346亿元,源源不断地为贫困地区经济社会发展注入“血液”,形成了政策性金融扶贫的新常态。

鉴于江西省地理位置和政策性金融扶贫工作的相对于全国的代表性作用,课题小组于2016年第4季度根据随机抽样原则对江西省四市、12县、295个行政村4525(有效样本4486)户建档立卡的贫困家庭进行了入户调查:其中属于农发行的政策性金融扶贫项目覆盖的行政村109个,不在项目覆盖区的行政村186个,调查数据基本统计描述如表1所示。总体而言,政策性金融扶贫项目覆盖村家庭的可支配收入比非项目户平均高9643元,二者收入差距主要体现在务工收入、补贴性收入、第一产业收入和第二、三产业收入等方面。其中,享受金融扶贫项目家庭的务工收入平均比非项目户的收入高7866元。然而,并非享受政策性金融扶贫项目家庭的所有收入均高于非项目户:在补贴性收入方面,项目户比非项目户平均低154元,其中安居工程补贴平均低199元,农业补贴平均低17元;来自第一产业收入和第二、三产业收入方面,项目户分别比非项目户平均低850元和340元。

表1 描述性统计

注:表中各指标数据均以家庭为单位测度。

三、实证模型

1.倾向得分匹配(Propensity Score Matching,PSM)模型。倾向得分匹配模型常常被用来评价各项扶贫政策实施效果:王姮、汪三贵(2010)[15]运用倾向得分核匹配及双重差分方法研究江西整村推进对人均收入、公厕、饮水、村务公开以及生态环境影响的评价;岳希明等( 2010 )[16]利用倾向得分匹配模型评估了劳务输出与培训对贫困户家庭收入的影响情况;陈玉萍等(2010)[17]分别采用最近邻匹配(Nearest neighbor matching)和核匹配(Kernel matching)方法分析了改良陆稻技术对我国山区农民收入影响情况;梁晓敏、汪三贵(2015)[18]利用2010 年贫困监测数据,使用倾向得分匹配法分析了低保补贴政策对农村低保人群的福利和消费支出结构影响;崔宝玉等(2016)[19]和帅竞等(2017)[20]分别采用核匹配方法分析了土地征用对失地农户收入的影响及联合国农业发展基金(IFAD)的对农民人均收入的净效应。

借鉴上述研究者的分析思路,本文使用倾向得分方法和处理效应模型测度政策性金融扶贫项目对贫困村收入的影响,可定义收入的决定方程为:

(1)

其中,预测变量Yi表示第i个建档立卡家庭的年收入(分别为可支配收入、务工收入、第一产业收入、第二、三产业收入、总的补贴性收入和安居工程补贴收入),i=1,2,…n,n为村民调查样本总数。Xi为协变量向量(包括建档立卡贫困家庭人口数、享受低保政策人口数、水稻种植面积、农业补贴额、住房面积、建档立卡家庭贫困人口数与住房面积的乘积),Di为处理变量,若该贫困村获得政策性金融扶贫项目支持则取值为1,否则为0,ε为随机误差项。由于Heckman两阶段模型严重依赖模型设定的正确性,其两阶段估计量往往是无效的(Kennedy,2003)[21]。此外,Heckman和Vytlacil (2007)[22]的研究表明倾向得分匹配法由于不用假设误差项的分布形式和函数形式,也不用解释变量外生性,因而倾向得分法在处理干预效应时优于Heckman两阶段模型。因此,本文采用基于倾向得分匹配的处理效应模型分析政策性金融扶贫项目对农村贫困户收入的影响。

Rubin(1978)[23]和Rosenhaum & Rubin(1983)[24]提出利用反事实框架分析干预效应。式(2)和式(3)分别是受到政策性金融扶贫项目支持和未受到项目支持的行政村收入决定方程;式(4)和式(5)分别是如果享受项目扶持的家庭行政村和没有享受项目扶持以及没有享受项目扶持的家庭行政村如果享受项目扶持的收入决定方程。

(2)

(3)

(4)

(5)

y1i表示第i个参加项目家庭的收入,y0i表示第i个未参加项目家庭的收入。定义政策性金融扶贫项目实施区域的平均处理效应(Average treatment effect of the treated, 简称ATT)为:

ATT=E(y1i/Di=1)-E(y0i/Di=1)=E(y1i-y0i/Di=1)

(6)

若可忽略性假定成立,则可得到平均处理效应的一致性估计。

2. 分位数线性回归模型。为测度政策性金融扶贫项目瞄准的精确性,假设条件分布Di/X(Di为因变量,表示可支配收入)的总体q分位数Diq为自变量向量X的线性函数,构造式(7)所示线性模型为:

(7)

其中,自变量向量Xi*′=(1,JRi,Jdei,Jdni,Zmi,Dbni,Asi)′,αq为对应于总体q分位数的线性函数系数向量。JRi为虚拟变量,取值为1时表示第i个家庭为项目户,为0则为非项目户;Jdni为第i个家庭建档立卡贫困人口数;Jdei为虚拟变量JRi与Jdni乘积,是交互项;Zmi为第i个家庭各项补贴性收入总额;Dbni为第i个家庭享受的国家低保政策总人数,Asi则为该户农产品种植总面积。式(7)参数估计可以通过如下加权的最小绝对离差和法(Weighted Least Absolute Deviation,WLAD)进行估计。

(8)

通过对式(8)使用单纯形迭代方法求解,可以得到参数量为具有渐进性质的m估计量,并且m服从渐进正态分布(Cameron & Trivedi,2005)[25]。

四、实证结果

1.政策性金融扶贫政策总体实施效果评价。为反映实证数据结果的稳定性和保证数据分析结果的可靠性,研究采用多种分析方法对参与项目的样本数据和非项目组的样本数据进行匹配,采用的方法有:卡尺匹配(caliper matching),局部线性回归匹配(local linear regression matching),完全匹配(full matching)和核匹配(默认带宽0.06)。图1反映了卡尺匹配方法共同取值范围(on support)图(其它方法得到类似的结果)。匹配结果表明2798个非项目组(也称控制组)样本中,273个不属于共同支持域,2525个样本属于共同支撑域,项目组全部1688个样本均属于共同支持域,这说明项目组和非项目组样本共同支持域基本相同,对政策性金融扶贫项目进行评价的平均处理效应模型是科学合理的。

图1 卡尺匹配共同取值范围

为考察倾向得分匹配是否较好地平衡了数据,本文对数据平衡效果进行了检验,检验结果如表2所示,其中Jdd为交互项,表示建档立卡的贫困人口数与住房面积的乘积,Ls为调查对象家庭住房面积。表2平衡结果比较表明,相比匹配前,除变量耕地面积标准化偏差绝对值略微增加(增加1.8%),其余变量标准化偏差都得到明显改善。检验结果同时表明,匹配后所有t检验结果均不拒绝项目组与非项目组无差异的原假设,说明采用的协变量在匹配后能很好地平衡项目组和控制组的差异。

表3给出了利用四种匹配方法估计的政策性金融扶贫项目对所属项目区贫困户收入的影响效果,模型估计结果基于共同支撑域条件,即享受政策性金融扶贫项目的行政村和未享受政策性金融扶贫项目村的家庭具有基本相似的特征。分析结果表明,政策性金融扶贫项目对于改善贫困户的可支配收入、务工收入方面效果显著;而对贫困户第一产业收入、第二产业收入、总补贴收入和安居补贴收入效果并不显著。

具体而言,政策性金融扶贫项目对于贫困家庭的可支配收入和务工收入存在显著的正向拉动效应。根据四种倾向得分法测度的结果表明,平均而言,项目促进贫困家庭可支配收入提高5300元,其中增长最明显的为务工收入,提高了5226元。2016年我国贫困线标准是人均可支配收入3164元,户均提高5300元(相当于人均提高1432元)的拉动效果显然表明政策性金融扶贫项目有利于促进贫困居民大规模脱贫。此外,与贫困村村干部的面谈资料反映,扶贫项目在改善了村民交通通讯条件、发展产业的同时,为村民外出务工提供了便利条件,从而促进居民外出务工收入显著增长。

显然,数据分析结果表明,政策性金融扶贫项目并不能显著提高项目区扶贫对象所有类型的收入。基于四种倾向得分匹配方法的处理效应模型估计结果表明,项目户的第一产业经营收入和第二、三产业的经营收入比非项目户平均低1353元和545元,这表明政策性金融扶贫项目促使项目区家庭获得务工收入的机会增加,从而使得家庭调整劳务行为,使得来自三大产业的经营性收入显著下降,由于增加的务工收入大于减少的经营收入,从而表现为政策性金融扶贫项目对可支配收入的拉动效应。此外,分析表明政策性金融扶贫项目对总补贴和安居补贴影响不显著,表1统计描述数据表明项目户与非项目户在农村总补贴收入与安居补贴收入方面相差不大。

表2 数据平衡效果检验

表3 平均处理效应分析结果

***、**和*分别表示在1%、5%和10%显著水平通过拒绝原假设的检验,下文与此相同。

上述实证分析结果表明,政策性金融扶贫项目有利于农村贫困家庭增加收入并促使村民调整收入结构。表4数据比较了项目户、非项目户、可支配收入低于贫困线的农村居民、可支配收入高于贫困线的农村居民、我国农村居民平均水平和城镇居民平均水平的可支配收入来源项目和结构。不难发现,近年来我国政府实施的一系列扶贫措施提高了贫困家庭收入水平的同时也调整了贫困家庭的收入结构。表4数据表明,我国农村居民相对于城镇居民而言,普遍存在工资性收入比例过低和经营性收入比重过高的问题,近年来国家实施的一系列扶贫政策显著提高了贫困居民的工资性收入比重,并降低了经营性收入比重,而政策性金融扶贫项目在这方面效果相对更为明显。

显然,目前的政策金融扶贫项目不仅有利于减缓城乡金融差异化发展步伐,而且有利于缩小城乡收入水平与收入结构差距。徐伟等(2011)[26]研究表明,从事农业活动更多的家庭贫困脆弱性更高,结合本文的研究表明,政策性金融扶贫有利于增加贫困家庭的务工收入并进一步调整其收入结构,这就意味着项目在调整家庭收入结构的同时可能有利于降低我国农村居民的返贫的可能性。

表4 项目组与非项目组居民人均收入及结构比较

注:表中农村居民一般水平和城镇居民一般水平收入来源于《中国统计年鉴(2016)》,其中第一产业收入和第二、三产业收入根据《中国农村统计年鉴(2009-2015)》估算得到,贫困地区贫困线下农村居民和扶贫重点县农村居民分组数据来源于《中国农村贫困监测报告(2016)》,其余数据均由课题组调查所得数据计算得到。

2.不同收入阶层项目实施效果评价。大量研究表明,我国农村金融针对农村居民的服务常常是低效的(丁志国等,2011;叶志强等,2011)[10-11]。为测度政策性金融扶贫项目可能存在的低效现象,在了解不同收入层次贫困家庭基本特征的基础上,本文采用分位数回归模型估计了扶贫项目及相关协变量对贫困居民收入的影响情况。由于不同贫困收入群体也可能具有不同的人口学特征和家庭情况,根据可支配收入将调查样本进行了分层处理,表5具体描述了分层后五类贫困家庭的基本特征。

(1)低收入群体特征分析。根据表5分析结果可以发现,收入相对较低的家庭(可支配收入低于0.4分位数)补贴收入所占比重高于收入相对较高家庭(可支配收入高于0.4分位数)。其中,一个明显的差别是可支配收入低于20%分位数家庭的总补贴收入占比为30%,而可支配收入高于80%的家庭这一比例仅为10%,这表明收入越低的家庭越依赖于各种补贴收入。同时,表5数据结果还表明,收入相对较低的家庭还具有建档人数相对较少,享受低保人数相对较多,水稻种植面积较小和住房面积较小的特点。对样本数据进一步的分析表明,处于可支配收入0.4以下分位数区间的群体以孤寡老人五保户、家有重病患者、有残疾人或丧失主要劳动力的家庭为主;与此相对应的是,扶贫效果好、收入相对较高家庭建档人数相对较多,享受低保人数相对较少,水稻种植面积较大和住房面积较大的特点。

(2)不同收入水平影响因素分析。处理效应模型表明,政策性金融扶贫项目对于改进农村贫困家庭收入和收入结构显著有效,然而没有反映其它相关变量对政策效应的调节效应。鉴于此,本文构造如式(7)所示分位数回归模型,一方面是为了测度其它相关变量对政策性金融扶贫项目的调节效果,另一方面在于探索项目可能存在的瞄准偏差问题。

表5 不同收入层次家庭特征比较

注:表中分位数区间根据可支配收入从小到大排列。

对式(7)所示的分位数线性模型采用单纯形迭代方法进行了估计,分别估计得到可支配收入的0.2、0.4、0.6和0.8分位数的结果如表6所示。从表6计算结果不难看出,可支配收入在0.2分位数水平下主要受家庭总补贴和水稻耕种面积影响,扶贫项目及其它因素对此时的收入不造成显著影响,计算结论与上述统计分组描述结论基本一致;在控制其它变量的前提下,可支配收入在0.4、0.6和0.8分位数水平下受到政策性金融扶贫项目和交互项的显著影响,其中项目对收入促进效应明显,而交互效应对收入影响显著为负。显然,政策性金融扶贫项目对农村贫困家庭可支配收入的影响程度还取决于建档人数的调节效应,随着相对较富裕贫困家庭建档人数增加,扶贫项目的边际效应逐步减小。对于部分建档立卡人数较多的家庭而言,有可能存在家庭其它特征引致的收入增长的边际效应大于政策性金融扶贫项目的边际效应,譬如,在可支配收入0.8分位数水平,贫困家庭建档人数平均超过4.6人时(29930.19/6489.495=4.6),政策性金融扶贫项目的边际效应显著为负,而在这一区间贫困家庭建档人数最多为8人,这就意味着此时扶贫项目对贫困户中部分建档人数较多的家庭而言是低效的。结合调查数据,我们发现此类家庭老年人和未成年比例相对比较高,而成年劳动力比重相对较小。类似的情况在可支配收入为0.6及0.4分位数时也存在。

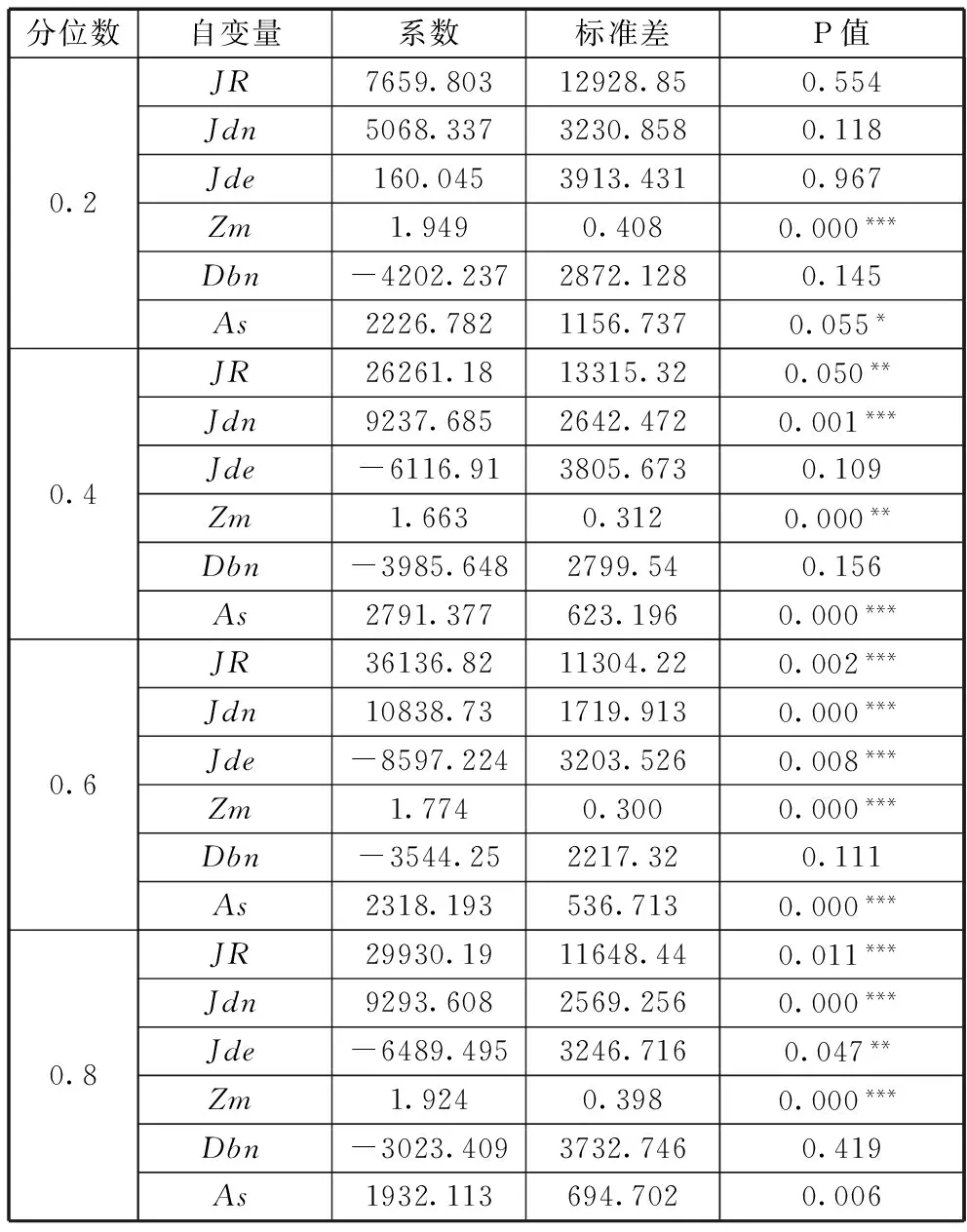

表6 可支配收入为因变量分段回归结果

注:标准差根据自举法(Bootstrap)重复抽样200次得到;由于所有截距项统计意义不显著,故不在表中一一列出。

总体而言,分位数回归模型估计结果说明,目前政策性金融扶贫项目对于贫困家庭可支配收入改进效果显著,但是也存在两个方面的不足:项目存在瞄准偏误问题,项目对部分极端贫困家庭收入改进效果并不显著;对于建档人数较多的家庭而言,项目可能并不会增加其收入,故而可能存在低效的问题。导致出现上述两个方面问题的原因可能在于目前政策性金融扶贫政策仍然存在“扶面不扶点,做大不做小”的问题,即一个项目往往覆盖一个地区,参与扶持和建设的易地搬迁、道路建设、光伏产业扶贫等覆盖面广泛的大型项目并没有具体针对某一特殊家庭,这就不可避免地产生项目瞄准偏差问题。结合模型分析结果,有理由认为,为了提高政策性金融的瞄准精度和扶贫效率,今后项目应考虑向部分特别困难的群体(如五保户,有重病患者、主要劳动力丧失和残疾人贫困家庭)和建档人数较多的家庭倾斜。

同时可以发现,无论在哪个收入分位数水平,农业种植收入对贫困家庭的可支配收入不仅影响显著,而且影响程度相对较大,这说明加大对农业产业的支持有利于改善所有不同分位数水平贫困家庭的可支配收入。显然,政策性金融扶贫项目扶持和发展农业产业不仅有利于提高贫困家庭收入,而且有利于改进扶贫效率和提高扶贫精准性。鉴于此,有理由认为,“十三五”时期及以后一个阶段,农村政策性金融扶贫应该由支持精准扶贫服务脱贫攻坚走向支持农业供给侧改革,促进农业产业融合,形成“五个全力服务”全面支农格局,从而支持我国农业、农村、农民消除贫困,进一步全面建成小康社会[27]。

五、结论与建议

本文以中国农业银行江西省分行目前实施的政策性金融扶贫项目为例,结合江西省四市、12个贫困县、295个贫困村的4486户立档建卡贫困居民调查样本数据,利用倾向得分匹配法、平均处理效应模型和分位数回归模型研究表明:目前我国政策性金融扶贫项目的五大子类(易地搬迁扶贫、教育发展扶贫、光伏产业扶贫项目、农村路网扶贫建设项目和粮棉油收购保障资金)有利于大幅提高贫困居民家庭收入水平和改善收入结构;扶贫项目对不同收入类型贫困户影响程度不同,并且可能存在瞄准偏误。具体而言,研究结论和建议包括三个方面的内容。

1.政策性金融扶贫项目有利于提高农村贫困居民的可支配收入和外出务工收入水平

平均处理效应测度结果表明,政策性金融扶贫项目总体是有效的,可以帮助贫困户大幅提高可支配收入和外出务工收入水平。项目受益家庭相对于非项目家庭而言,平均可支配收入和对外务工收入分别显著提高5300元和5226元。分析结果还表明,扶贫项目在帮助贫困家庭提高可支配收入和外出务工收入的同时促使其调整收入获取方式并降低来自三大产业的经营性收入,从而使得收入结构更加合理和收入增长具有可持续性。为保持农村贫困家庭收入持续增长和促进收入结构合理调整,政策性金融扶贫项目可以贯彻并长期实施。

2.分位数回归模型估计结果表明,目前政策性金融扶贫项目可能存在瞄准偏误和低效的问题

实证分析结果表明,项目对于改进可支配收入在0.2分位数区间的特殊困难群体的效果有限。此外,对于贫困户中相对较富裕、建档人数过多的家庭,项目对可支配收入的边际效应可能为负。为进一步改进政策性金融扶贫项目的效率和精准度,扶贫项目应当适当向收入较低的特殊困难家庭和建档人数较多家庭倾斜,并提供一些具有针对性的金融产品或者服务项目。

3.政策性金融扶贫项目应强调农业项目的针对性

虽然政策性金融项目有利于促进贫困户可支配收入和外出务工收入水平增长,但对改进贫困户的第一产业收入方面效果并不明显。因此,目前农村政策性金融扶贫项目还需在“农”字上下功夫。为提高政策性金融扶贫项目效率和增加贫困家庭收入,今后更多关注农业生产、农业安全和农业销售等问题,从而促进项目改进农村贫困户收入可持续增长,并且助力我国乡村振新建设。

参考文献:

[1]KING R G, LEVINE R. Finance and growth: Schumpeter might be right [J]. Quarterly Journal of Economics, 1993, 108(3): 717-737.

[2]LEVINE R, ZEROS S. Stock markets, banks, and economic growth [J]. American Economic Review, 1998, 88(3): 537-558.

[4]GREENWOOD J, JOVANOVIC B. Financial development, growth, and the distribution of income [J]. Journal of Political Economy, 1990, 98(5): 1076-1107.

[5]TOWNSEND R M, UEDA K. Financial deepening, inequality and growth: A model-based quantitative evaluation [J]. Review of Economic Studies, 2006, 73(1): 251-293.

[6]胡宗义,刘亦文. 金融非均衡发展与城乡收入差距的库兹涅茨效应研究:基于中国县域截面数据的实证分析[J]. 统计研究, 2010, 27(5): 25-31.

[7]温 涛, 冉光和,熊德平. 中国金融发展与农民收入增长[J]. 经济研究,2005(9): 30-43.

[8]乔海曙,陈 力. 金融发展与城乡收入差距“倒U型”关系再检验:基于中国县域截面数据的实证分析[J]. 中国农村经济, 2009(7): 68-85.

[9]王 征, 鲁钊阳. 农村金融发展与城乡收入差距:基于我国省级动态面板数据模型的实证研究[J]. 财贸经济, 2011(7): 55-62.

[10]丁志国,赵 晶, 赵宣凯等. 我国城乡收入差距的库兹涅佐效应识别与农村金融政策应对路径选择[J]. 金融研究, 2011(7): 142-151.

[11]叶志强, 陈习定,张顺明. 金融发展能减少城乡收入差距吗?来自中国的证据[J]. 金融研究, 2011(2): 42-56.

[12]孙玉奎, 周诺亚,李丕东. 农村金融发展对农村居民收入的影响研究[J]. 统计研究, 2014, 31(11): 90-95.

[13]汪三贵. 在发展中战胜贫困——对中国 30 年大规模减贫经验的总结与评价[J]. 管理世界, 2008(11): 78-88.

[14]余新平, 熊皛白,熊德平. 中国农村金融发展与农民收入增长[J]. 中国农村经济, 2010(6): 77-96.

[15]王 姮, 汪三贵. 江西整村推进项目的经济和社会效果评价[J]. 学习与探索, 2010(1): 148-151.

[16]岳希明, 王萍萍,关 冰.农村扶贫资金效果评估:以扶贫重点县为例[M].国家统计局农村社会经济调查司,中国农村贫困监测报告,2010.

[17]陈玉萍, 吴海涛, 陶大云,等. 基于倾向得分匹配法分析农业技术采用对农户收入的影响:以滇西南农户改良陆稻技术采用为例[J]. 中国农业科学, 2010, 43(17): 3667-3676.

[18]梁晓敏,汪三贵. 农村低保对农户家庭支出的影响分析[J]. 农业技术经济, 2015(11): 24-36.

[19]崔宝玉,谢 煜, 徐英婷. 土地征用的农户收入效应:基于倾向得分匹配(PSM)的反事实估计[J]. 中国人口·资源与环境, 2016, 26(2): 111-118.

[20]帅 竞, 成金华, 帅传敏, 等. IFAD中国项目精准脱贫绩效评价: 基于农民人均收入视角[J]. 中国人口·资源与环境, 2017, 27(2): 126-134.

[21]KENNEDYP. A guide to econometrics (5 th) [M].Cambridge: MIT Press, 2003.

[22]HECKMAN J J,VYTLACIL E J. Econometric evaluation of social programs, part Ⅰ: causal models, structural models and econometric policy evaluation [J].Handbook of Econometrics, 2007, 6b: 4779-4874.

[23]RUBIN DB. Bayesian inference for causal effects: The role of randomization [J]. Annals of Statistics, 1978, 6, 34-58.

[24]ROSENBAUM P R,RUBIN D B. The central role of the propensity score in observational studies for causal effects [J]. Biometrika, 1983, 70: 41-55.

[25]CAMERON A C, TRIVEDI P K. Microeconometrics: Methods and applications[M]. Cambridge University Press, 2005: 86-89.

[26]徐 伟, 章 元, 万广华. 社会网络与贫困脆弱性:基于中国农村数据的实证分析[J]. 学海,2011(4): 122-128.

[27]杨 洋.落实五大发展理念 全力服务农业农村经济发展:访中国农业发展银行党委书记、董事长解学智[N]. 金融时报, 2016-04-07.

猜你喜欢

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

数学年刊A辑(中文版)(2021年4期)2021-02-12

喀什大学学报(2020年6期)2021-01-28

农民文摘(2020年9期)2020-09-08

文萃报·周五版(2020年30期)2020-09-02

黄河黄土黄种人(2016年9期)2016-10-25

环球市场信息导报(2015年15期)2015-12-03

航天返回与遥感(2014年4期)2014-07-31