我国商业银行个人理财产品创新的实证研究

2018-05-17 08:17

福建质量管理 2018年11期

(内蒙古科技大学 内蒙古 包头 014000)

商业银行作为金融企业进行经营管理,其追求利润最大化的逐利本性是毋庸置疑的,追求更高的收益是其创新和前进的内在源动力,同时也是投资者购买理财产品的源动力,然而2018年3月28日由中央全面深化改革委员会审议通过的《关于规范金融机构资产管理业务的指导意见》表明,打破刚兑、向净值化转型、消除多层嵌套等政策势在必行,投资者将同时承担投资风险和收益。在这样的背景下,为投资者提供多种可选择的具有高收益低风险的投资渠道成为商业银行进行产品创新的动因。个人理财产品创新的主要目的就是希望通过产品创新来增加银行和投资者的收益,实现双赢。

从个人理财产品创新收益的内涵和构成中,我们可以发现个人理财产品创新收益要受到诸多因素的影响。本文主要从个人理财产品本身的基本构成要素和所属发行银行类型的角度出发,来分析影晌个人理财产品创新收益的主要因素。本文通过对信息有效性和数据可获得性这两个方面进行综合考虑,决定选取个人理财产品的风险评级、顾客是否可提前终止、发行银行的信用等级、投资币种、理财期限、保本性质、起始金额等七个影响因素作为自变量,将理财产品的预期收益率作为因变量。

一、实证研究

(一)数据来源与预处理

本文所选取数据均来自融360的银行理财板块,选取从2016年6月至2017年11月期间,10家商业银行发行的个人理财产品为样本,共11290条数据,鉴于数据大部分为定性数据,在回归之前,预先进行量化处理如下:

1.风险评级

对保守型、稳健型、平稳型、成长型和进取型这5类风险等级,按照1-5的数值进行赋值,数值越大则风险偏好越高。

2.客户是否可提前终止

可提前为0,不可提前为1。

3.银行评级

根据央行信用评级管理指导意见的规定,我国发行金融理财产品的商业银行信用等级分为:AAA、AA、A、BBB、BB、B、CCC、CC、C,按此顺序分别赋值1-9,即数值越小级别越高。

4.币种

按照人民币为1,美元为0赋值。

5.期限

作为连续变量,以月为单位。

6.保本性质

主要分为保障本金和不保障本金,保障本金赋值为0,不保障本金赋值为1。

7.起点额度

以实际额度,作为连续变量。需要说明的是,由于高净值客户不具有普遍性,且数量很少,因此剔除了起始额度超过1000万的数据。

(二)回归分析

使用R语言,得到相关系数矩阵如下:

表1 预期收益率与各个解释变量之间的相关系数

从相关系数矩阵可以看出,变量方面,预期收益与顾客提前终止权呈负相关,与风险评级、银行评级、币种、期限、保本性质、起点额度呈正相关。

随后做多元回归。

表2 模型摘要

表3 方差分析

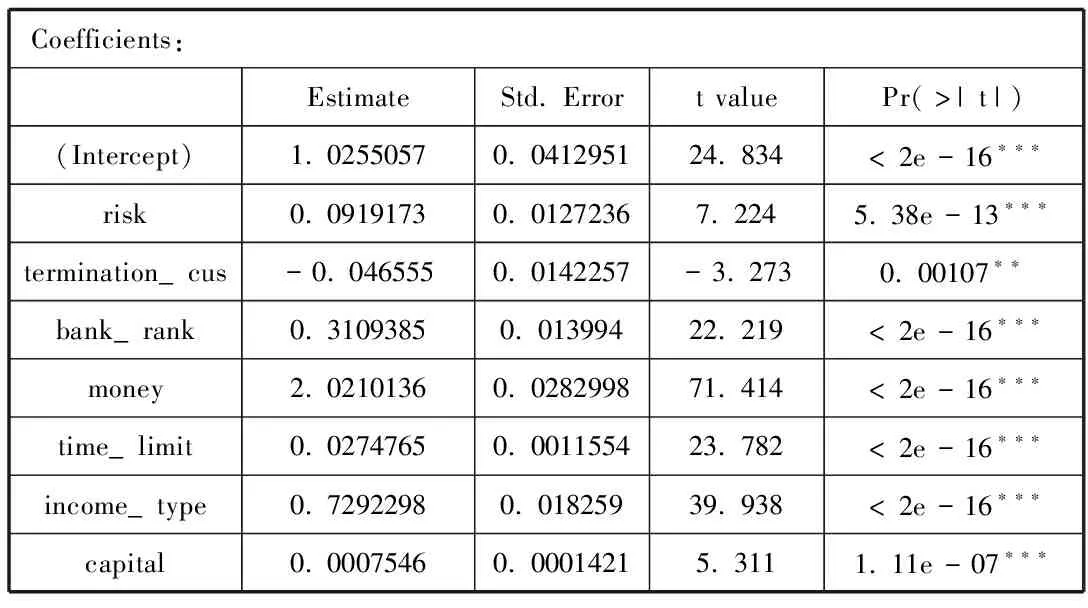

表4 回归系数

从回归结果来看,调整后R方为0.554,具备一定的解释力度,在5%的显著性水平下通过F检验,模型显著,说明拟合效果不错。

从单个变量的系数来看,所有解释变量系数均通过t检验,结果显著。因此可写出回归方程如下:

Return=1.0255+0.0919risk-0.0466termination_cus+0.3109bank_rank+2.0210money+0.0275time_limit+0.7292income_type+0.0007capital(式2.1)

从得到的回归结果中,我们分析结论如下:

1.购买风险等级高的个人理财产品的消费者会要求更高的收益,从模型中的回归系数我们也可以发现产品的风险等级与产品预期收益率呈正相关关系。

2.产品的预期收益率与顾客享有提前终止产品理财计划的权利呈负相关关系。客户具有产品的提前终止权,若市场上出现更好的投资机会,他们可能会提前终止合约,去追求更高的收益。因此购买该产品的个人消费者获取这样的权利是要支付成本的,那就是产品预期收益率的降低。

3.信用等级低的银行,理财产品的预期收益率反而更高。这是因为,信用等级高的银行在吸纳存款方面存在的先天优势,所以等级低的银行会选择以提高理财产品收益率来吸纳资金。同时,等级低的银行的理财产品在风险控制方面比等级高的银行宽松一些,经营投资风格更加激进,更加敢上杠杆,更加敢投信用评级较低的债券,产品收益自然高。而等级高的银行由于其社会影响力更大,投资风格也相对更稳健,所以在理财产品的预期收益率上往往不如信用等级低的银行。

4.个人理财产品的预期收益率与产品的理财期限呈正相关关系。在其他因素保持不变的条件下,理财期限增加1个百分点,相应的该产品的购买者的预期收益率高出0.027个百分点。

5.大部分顾客选择外币理财作为投资对象,是出于留学、境外旅行、货币保质的目的。由于美元的相对稳定性,使其与人民币形成对冲,然而应该看到,银行用美元投资美国债券,美国债券收益比中国低得多,从而导致理财产品收益长期保持低位。然而人民币理财产品的收益则相对要高很多,这在一定程度上冲击了外币理财产品的购买市场,使其对投资者吸引力下降,银行发行动力不足。

6.不保障本金的产品会要求更高的预期收益率的补偿。伴随“资管新规”出台,未来银行理财大部分将向净值化转型,这会吸引一部分风险承受能力较高的投资者。

7.起点金额与预期收益率正相关,这是因为一方面,高起点理财产品的募集降低了因散户购买导致的理财募集成本过高问题,另一方面更高的预期收益吸引高净值客群将资产归集,实现整套资产规划销售。

8.通过观察各个自变量回归系数的大小,我们不难发现在这七个解释变量中,对产品预期收益率影响最为显著的是理财产品的币种因素、保本性质、风险评级、银行信用评级,而客户提前终止权、起点金额、产品期限这三个变量对预期收益率的影响也比较大。

二、针对商业银行个人理财产品创新的对策建议

针对上文实证研究结果,结合我国商业银行个人理财产品创新的现状,针对商业银行个人理财产品创新给出几点对策建议。

第一,加强市场调研。目前我国商业银行个人理财产品同质化现象严重、品种实质单一、专业设计能力不足仍然是阻碍创新发展的壁垒。笔者认为,卓越的市场调研能力可有助解决这些问题,卓越的市场调研能力又离不开互联网科技和大数据的运用,正如很多商业银行管理者就承认在余额宝问世之前没有像阿里巴巴那样广泛运用了大数据、互联网技术等手段去开展市场调研。

第二,鼓励创新,开发理财业务新类型。鼓励创新,不断的结合市场需求和客户需求来实现个人理财服务的创新,避免以不断压低价格来争夺客户,使得自身收益不断下降,影响了理财业务的长期健康发展。具体可以通过改进、结合、或借鉴等途径设计出与本机构发展最相适宜的产品,获得更多的客户认可。

第三,加大理财业务技术性研究的投入。目前各家商业银行信息化建设都获得了显著的发展,手机银行、网上银行、电话银行早已成为客户办理日常业务和购买理财产品的主要渠道。伴随渠道成交量上升,未来商业银行将面临客户面访率急剧下降、客户关系管理更加困难的问题,因此,建议借鉴如阿里巴巴、京东、腾讯等互联网企业的方式,将信息共享、大数据、科技工具、产品创新进行综合运用,搭建信息平台,实现信息共享,与其他金融机构合作开发创新个人理财产品,将更有竞争力和吸引力。

猜你喜欢

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

股市动态分析(2014年27期)2014-07-29

投资与理财(2009年8期)2009-11-16

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12