负所得税理论与资产建设理论综合效应分析

2018-05-17 08:41NKURUNZIZAEmmanuel

福建质量管理 2018年11期

NKURUNZIZA Emmanuel(:政)

(长春工业大学人文学院 吉林 长春 130000)

自1962年美国经济学家希尔顿-弗里德曼在《资本主义与自由》一书中首次提出负所得税以来,国内也有不少学者主张将负所得税理论引入我国低保制度,用负所得税来改革和完善我国的低保制度。但是笔者认为,将负所得税理论与资产建设理论相结合,捞改变贫困人口的收入结构,将会促进贫困者对生活的信心和对劳动生产的积极性,从而彻底改变贫困人口的经济发展状况。

一、文献综述

从国外理论研究方面来看,20世纪60年代为负所得税研究的高峰期,随后大家的关注度有所降低,近年来又出现“复活”的迹象。Milton Friedman、James Tobin、Philip K.Robins等经济学家都曾参与过负所得税的研究,他们的研究也大多数都在美国、英国、加拿大等国在社会福利基础上负所得税对劳动力供给与收入分配等方面。通过对相关文献的研究发现,尽管大家的主张存在着分歧,但总体而言,大家都认为负所得税将会导致劳动力供给水平的下降。在国内理论研究方面,易艳玲、蒲晓红(2006)认为在负所得税制度下的个人可支配收入要高于差额补贴制度下的个人可支配收入,有利于国民整体福利水平的提高。李小雪(2012)认为负所得税不仅增加了低收入者的收入,同时又避免了社会福利制度中的一些问题,又可以减少“污名化”现象给低收入者带来的心理伤害。

而资产建设理论作为社会科学领域的一个重要的新的理论,在促进公民和家庭尤其是穷人获得不动产和金融资产,在增进他们的社会收入方面具有重要影响。因此笔者认为,将负所得税理论与资产建设理论二者相结合,将贫困人口所获得的“负所得税”部分当作一种资产进行投资,从而改变其收入结构,这将更有利于从根本上改变我国贫困人口的生活水平和生活质量。

二、负所得税理论与资产建设理论介绍

负所得税理论与资产建设理论的本质都是为了更好地解决贫困人口的收入问题。从宏观调控角度来看,都能够较好解决公平与效率问题,缩小收入分配差距。

(一)负所得税理论

负所得税理论是1962年美国芝加哥大学教授希尔顿-弗里德曼首先提出的,其核心是对穷人进行帮助。它是一种对低收入者提供自动支付的制度,是政府规定一定的收入保障数额,然后根据其收入状况,以一种税的形式对低收入者补助,收入越高,补助越少,即负所得税是以政府为主体,向个人支付所得税来代替社会福利补助。其目的主要是为了向低收入群体以负所得税补助增加其可支配收入,以保证个人收入达到社会的一定收入水平维持其基本生活,同时又可以调动其劳动积极性避免“养懒汉”等福利化弊端。负所得税理论的基本计算公式为:

负所得税=政府规定最低收入指标—实际收入×负所得税税率

个人可支配收入=个人实际收入+负所得税

(其中政府规定最低收入指标和负所得税税率可根据国家经济发展水平和财政收入情况而定)

(二)资产建设理论

所谓“资产建设”就是围绕资产积累和能力增长所进行的包含物质和精神以及观念形态的建设过程,也可称为“以资产为本”的社会政策美国的迈克尔-谢若登教授是资产建设理论的原创者,他对资产建设的定义为:1.鼓励穷人积累资产,穷人每积累1美元的资产或者储蓄,由财政或者慈善机构或者其他方面对其补助1美元或者2美元。以资产为本的政策及福利计划不是传统的援助,而是使低收入家庭获得资产积累,这对低收入家庭将有正面的影响,可以帮助这些家庭长期脱离贫困;2.越是贫困的家庭或个人,补助的比例就会越高;3.规定将资产积累投资于社会经济发展的各方面,有关具体投资可以是人力、社会或实质资本。资产建设的最终目的是要实现长期或者跨代的脱贫与幸福,要有长时期的资产积累与投资,而非短期的援助与脱贫,能够有效克服返贫现象的发生。

三、负所得税理论与资产建设理论下的综合效应分析

负所得税理论与资产建设理论都是社会科学领域的一种有效的反贫困措施,如果将这两种理论相机结合,共同来进行扶贫开发、增加贫困人员收入,将会产生更加良好的效果。

(一)负所得税理论模式分析

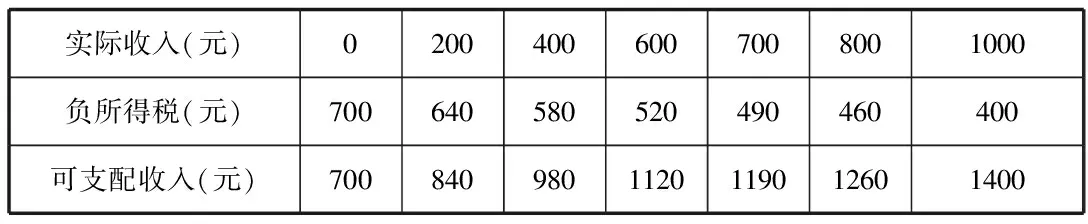

负所得税的计算并不难,我们可以将负所得税理论与差额补贴制度下的贫困人口收入增长模式进行比较,假定政府规定的最低收入指标为700元,负所得税税率为30%,则实际收入与可支配收入如下表所示:

实际收入(元)02004006007008001000负所得税(元)700640580520490460400可支配收入(元)7008409801120119012601400

由上表可以看出,当个人收入为0时,他可以向政府申请的负所得税700元,随着他个人实际收入的增长,他所获得的补助部分就会减少,当其可支配收入达到我国个人所得税起征点之后就需要向国家缴纳个人所得税。实际上,在免征线以下,当个人实际收入越高时,其所获得的补助就会减少,但其个人可支配收入总会大于实际收入。这种负所得税的补助政策可以有效克服依赖政府补助的懒惰思想,鼓励个人劳动的积极性。

(二)资产建设理论对穷人和非穷人得福利模型

美国著名学者迈克尔·谢若登(Michael Sherraden)在《资产与穷人》一中曾对穷人和非穷人分别给出了不同的福利模型:

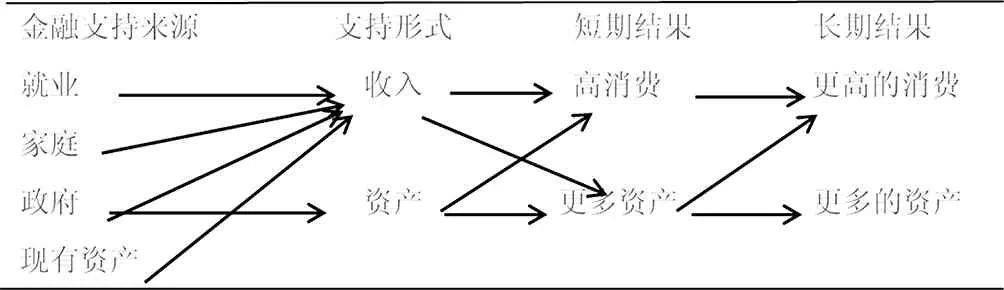

1.非穷人的福利模型:收入+资产

注:在该福利模型中,消费水平在提高,并且资产的存在产生了资产的福利效应。

由此可见,非穷人得金融支持来源不仅有就业、家庭和政府的收入部分,重要的是还有一部分来自资产的积累部分,即由一部分资产的增值带来的部分收入。

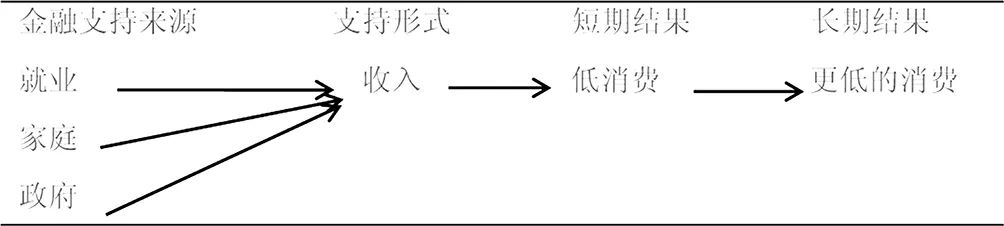

2.穷人的福利模型:只有收入

注:在该福利模型中,消费水平较低,没有资产,即无法产生资产增值带来福利效应。

由此可见,只有就业、家庭和政府收入的穷人,他们没有资产积累部分,其消费水平在短期或者长期都只能维持在较低的水平。

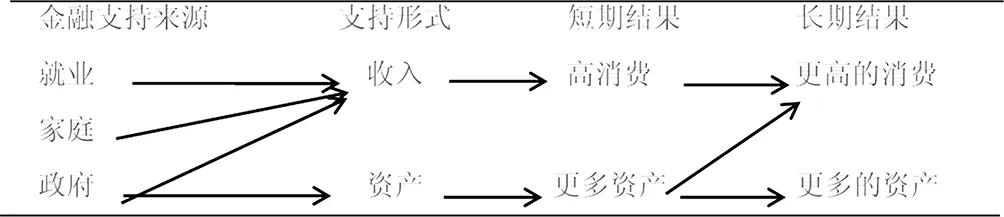

因此,我们可以看出,资产的积累以及资产积累所带来的福利效应在提高穷人消费水平、增加穷人的收入来源、帮助穷人脱贫致富方面具有重要的作用。理想的穷人的资产建设福利模型可以设计为:

注:在该模型中,消费在长时间里会有所增加,同时资产的积累部分可以增值带来福利效应,提高穷人的长期消费水平。

在这一新的福利模型中,我们可以看出它与传统福利模型的区别在于政府将在给穷人补助部分中的一部分用于资产扶持,而不是简单的现金给予。这样既可以维持穷人的基本生存水品,又可以帮助穷人的自我发展,通过“他助+自助”的方式摆脱穷人长期贫困的境遇。

(三)综合福利效应分析

通过对总结我国学者在负所得税理论和资产建设理论的研究发现,他们都是对两者进行单独研究,如果二者理论相结合,不仅可减少政府的扶贫的支出,还可增加穷人的长期收入,提高劳动积极性。

在负所得税理论中,低收入者得到政府的“负所得税”,即政府对穷人的补助,而这种补助通常是以现金的形式直接发张给穷人任其自由支配,而这些所谓的“穷人”由于自身因素的制约,他们通常会将这一部分“资金”直接用于消费,很少用于投资或者教育的“资产建设”。因此,在这两个理论的指导下,我们可以将穷人从政府补助中的部分通过国家的形式直接以“人人账户”的形式用于资产建设:

即穷人通过负所得税形式向政府获得补助→→提取补助的一定比例进行资产建设→→资产福利效应回馈穷人。

负所得税理论通过对穷人的激励性补助,具有激励穷人多劳多得的效果,资产建设理论更是通过对穷人的“资产增值”来增加人们参与社会劳动的积极性和对生活的自信心,可以帮助贫困者自主发展一最终摆脱贫困的遭遇。

四、“综合福利效应”在我国的现实性分析

尽管负所得税理论与资产建设理论已经引起了国内外学者的普遍重视,但是该理论的发展体系尚未完全成熟。目前也只有黑龙江黑河市在进行试点,并非全国普及。但是我们应该以发展的眼光,既要看到它的不足之处,更多的需要看到它的优势以及在扶持贫困人口方面的积极效应,为未来我国经济和社会发展奠定理论基础。

(一)当前阶段的不可能性

我国作为一个人口大国,农业人口比例大,尽管国家在不断加大扶贫开发力度,到目前为止还有近2亿左右的贫困人口,国家设立的低保线的标准很低,给予个人的基本生活补助基本能够维持日常生活所需,几乎不能解决贫困人口的教育、医疗卫生以及高层次的生活水平,甚至在某些地区还存在应保未保的情况,因此,在我国当前的福利政策下尚未出现普遍的依赖福利救济的懒惰思想。

(二)未来阶段的必要性

随着我国经济的快速发展和人民生活水平的不断提升,现行的低保制度将很难继续维持受助者的基本生活水平和福利水平,这将使我国的最低生活保障制度面临着制度重构的窘境。负所得税理论与资产建设理论的结合,可以减少政府针对扶贫方面的特别支出,同时也可以为国家建设积累资金。负所得税与资产建设作为社会科学领域的两个重要理论与我国现行的“给予”型的低保制度相比,能够以较小的投入鼓励贫困人口积极参加社会劳动与自己的“资产建设”,增加贫困人口的长期收入,能够从本质上解决贫困问题。

五、结语

负所得税与资产建设理论综合作用下的福利效应对于当代社会国家的反贫困政策具有积极地福利效应,它在实现社会公平的同时更加强调效率,不仅强调国家在反贫困方面的扶持责任,更加强调的是通过自己的努力和辛勤劳动,增加自己创造财富的能力和本领,从而实现长期的脱贫、提高其长期的生活水平和生活质量。

【参考文献】

[1]童星.以资产建设的思路拓展社会保障[J].财政金融研究.2011(03).

[2][美]迈克尔·谢若登.资产与穷人[M].高鉴国(译).北京:商务印书馆2005.

[3]唐钧.资产建设与社会保障[J].江苏社会科学,2014(03).

[4]赵祁,曾国平.基于资产建设理论的中国反贫困政策研究[J].重庆大学学报(社会科学版),2008(05).

猜你喜欢

幸福家庭(2019年14期)2019-01-06

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

中国现当代社会文化访谈录(2016年0期)2016-09-26

中国市场(2016年44期)2016-05-17

财经界(学术版)(2015年20期)2015-12-23

小说月刊(2015年8期)2015-04-19

海峡姐妹(2015年3期)2015-02-27

传记文学(2014年8期)2014-03-11