新常态下中国经济长期增长与短期波动的动态解析

2018-05-17 03:18:33杨万平赵金凯

审计与经济研究 2018年3期

杨万平,赵金凯

(西安交通大学 经济与金融学院,陕西 西安 710061)

一、 引言

在21世纪第二个十年来临之际,中国虽然已一跃成为世界第二大经济体,但经济发展方式却遇到越来越严峻的挑战:投资、出口的拉动力日趋减小,土地、劳动力等要素价格越来越高,资源、环境的约束越来越紧。从2011年起,带动中国经济三十年增长的投资、消费和出口的增速同时下降,经济增速持续下行。减速是短期变化还是长期趋势?内生动力从哪儿来?对这些问题的明确解答将对中国未来的经济发展起到至关重要的作用。

近年来,中国经济增长速度明显放缓,进入“三期叠加”阶段,步入新常态已成为主流观点。2014年11月,习近平总书记在北京APEC工商领导人峰会上首次对中国经济新常态呈现出的特点进行了系统阐述,从速度、结构、动力三个方面勾勒出“经济发展新常态”的基本内涵。认识新常态、适应新常态、引领新常态是我国经济发展的大逻辑。回顾发展历程,中国由计划经济向市场经济过渡的经济体制改革,本质上就是一个制度创新与变迁的进程,转型初期,政府有效地促进了经济稳定增长。然而,随着改革的深化,中国经济市场化进程得到有序推进,但市场体制仍不完善,市场在某些方面的资源配置中并没有起到决定性作用,进而导致经济结构失衡和增长动能减弱。然而,政府对市场的行政干预有所加强,其通过调整产业结构和制定金融政策等因素影响经济运行,进而对经济增长和波动产生影响。那么,政府干预是否会抑制经济波动?金融结构、产业结构与经济波动的关系如何?此外,进出口贸易的波动是否会成为中国经济波动的重要因素之一?若是,其在多大程度上引发了中国经济波动?持续性如何?

面对复杂的宏观经济环境,党的十八届三中全会提出“使市场在资源配置中起决定性作用”,十八届五中全会更是深入分析了“十三五”时期我国经济发展环境的基本特征,认为经济发展的深层次矛盾是正确处理“稳增长”与“调结构”“转方式”的矛盾,而矛盾的主要方面是“稳增长”。新常态下,中国政府该如何应对来自国内和国际的变化与冲击?如何治理与监管经济以稳定增长速度?正确认识中国经济增长和波动的特征和趋势,准确识别中国经济增长动力,深入了解中国经济波动的来源,有助于判断当前宏观形势和未来经济变动趋势,也可为新常态下中国经济治理提供政策依据。基于此,本文以速度、结构、动力为出发点,将金融结构、产业结构、政府干预和对外开放程度通过全要素生产率纳入增长核算框架,结合物质资本、人力资本、能源消耗和环境损耗,对中国经济长期增长与短期波动进行动态解析,以期为适应新常态、引领新常态提供政策建议。

二、 文献综述

(一) 强可持续理论

随着能源和环境问题的加剧,可持续理论应运而生,Pearce依据自然资本与人造资本是否可以完全替代将其分为弱可持续和强可持续。弱可持续认为各种资本之间可以完全替代,这为经济可持续发展提供了更多的选择路径,意味着可以不考虑生态极限,只需保证总财富不减少便是可持续发展。这一观点得到新古典经济学家的支持,更受到政策制定者的青睐。由此虽然带来了较高的经济增长,却以严重的生态退化为代价!过去40年中国取得的经济成就和生态环境的急剧恶化便是例证之一。任何经济发展都客观存在着一个生态环境的临界值,实现经济增长必须考虑其特定资源环境的生态承载力。

强可持续承认自然是资本,不但生态经济、环境经济领域的思维被拓展了,而且经济学中的一些观点也应随之修改,例如传统的国民经济核算方法。自然资源作为一种生产要素和稀缺的资源,意味着其将因被消耗性使用而失去存在价值,由此形成了经济活动所造成的环境成本或生态成本。而现有的核算衡量的只是所消费的金钱,而不是得到的价值,这样不仅掩盖了自然生态环境遭受的破坏,还将这种破坏描述成经济效益。因此,从强可持续的角度看,应将自然资本纳入经济衡量系统,从而表现真实的价格、成本和价值,此时经济活动的净收益等于总产值扣除生产成本和生态环境成本之后的剩余。然而,由于现实缺乏环境市场定价,把环境计入生产成本比较困难,因此,在经济增长源泉问题研究中,对于环境变量的处理出现分歧,目前通常有两种方法:一种是将污染排放当作非期望产出引入生产函数;另一种是将环境看作新的投入要素,作为未支付的投入引入生产函数。

长期以来,理论研究者和政策制定者主要关注传统的生产因素(如物质资本、劳动、人力资本、技术水平等)和比较新兴的生产要素(如制度、社会资本等)。但是,伴随着污染形势日趋严峻,无论是在中国还是在世界其他国家(地区),环境保护逐渐成为各个国家(地区)以及全球发展战略中竞争力的重要组成部分。本文在强可持续视角下,将环境自然资本作为类似于生态形式社会资本的自然资本引入生产函数,同时将能源消耗纳入核算框架,动态解析中国经济增长和波动。

在探求经济增长的源泉与驱动机制过程中,资源、环境与经济三大系统间的复杂关联性已无法回避,国外学者纷纷在新古典增长模型和内生增长模型的理论框架下,尝试将资源约束、能源约束、环境约束引入经济增长模型。Nordau构建了附加资源约束的新古典增长模型,率先定义了“growth drag”,测算出可耗竭资源与土地对美国经济增长的阻力为0.24%。Romer的研究进一步完善了“growth drag”核算的理论与模型框架,为经济增长过程中能源与环境约束问题的研究奠定了理论与实证基础。Aghion以熊彼特模型为基准,创立了考虑环境污染和不可再生资源限制的增长模型。随后,Bretschger和Smulders认为自然资源再生产具有类似资本积累的动态性能,建立了包含环境污染与自然资源的环境保护积累方程,同传统的资本积累方程组合构建了两部门经济体系,分析结果表明长期内自然资源、环境污染、资本积累将具有相同的增长率,且经济长期持续增长可得以保持。

20世纪90年代中期以来,中国经济的持续高增长与能源、环境问题的矛盾,激发了学者探究中国经济可持续增长路径的热情,以Managi和Kaneko、胡鞍钢的研究为起始点[6-7],环境因素开始被纳入分析框架,尽管起步较晚,但成果却日渐丰硕。此类研究依据核算方法的差异可分为三类:第一类是基于增长核算法的研究[7-9];第二类是基于随机前沿函数法的研究[10-11];第三类是基于数据包络分析法的环境TFP核算与分解[12-13]。

(二) 中国经济增长和波动的实证研究

经济的长期增长与短期波动是国家治理和监管的重要对象。就长期经济增长而言,中国经济增长的动力是什么呢?

在仅考虑资本和劳动投入的基础上,有学者认为资本是中国经济增长的主要动力[14-19],但没有区分劳动力的数量和质量。胡永远以平均受教育年限表示人力资本,发现1978—1998年间人力资本对经济增长的贡献为38.7%,而物质资本对经济增长的贡献率高达49.7%,全要素生产率仅贡献11.6%[20]。李国璋等指出人力资本对我国经济增长的贡献约为8.58%,若不考虑人力资本则会高估TFP的贡献,同时表明人力资本对我国经济增长的作用越来越重要[21]。樊纲等同时考虑劳动力数量和质量,利用生产函数法估算出我国1997—2007年间全要素生产率对经济增长率的贡献为32.06%,物质资本贡献59.19%,劳动力数量贡献3.21%,以教育水平表示的人力资本贡献5.55%[22]。以上研究表明,人力资本对我国经济增长的拉动力较弱,贡献不足10%,尚未成为我国经济增长的重要推动因素,物质资本投入依旧是中国经济增长的主要来源。

随着能源与环境问题的日益凸显,能源与环境因素也逐渐被纳入经济增长框架。张忠斌、蒲成毅发现1980—2012年间我国能源对经济增长的贡献率最高达到32.19%,平均贡献率达到10.46%[23]。然而,此研究并未考虑环境因素。郭辉、董晔在考虑非期望产出二氧化碳排放的约束下,对索洛模型进行扩展,得到1978—2008年间全要素生产率对经济增长的平均贡献为3.65%,资本的平均贡献为3.24%,人力资本的平均贡献为3.09%,能源消耗的平均贡献为13.74%,CO2的平均贡献为-13.93%,中国经济增长依旧主要依赖资本投入和能源消耗,并以二氧化碳高排放为代价[24]。现实中的环境污染不仅表现为单一的二氧化碳排放,而是多要素共同作用的结果。为了更好地衡量环境污染状况,刘瑞祥选择废水、二氧化硫、烟尘排放三个指标衡量环境,并结合资本、劳动投入变量对经济增长源泉进行分解,发现资本积累对中国经济增长的贡献度达到了68.86%,环境消耗相关的经济增长率对经济增长的贡献份额约为9.25%。杨万平、杜行进一步拓展环境污染的涉猎要素,利用更加科学的环境污染综合评价质量指数,在考虑能源消耗与环境损耗的基础上,解析了中国经济的发展动力,认为物质资本、人力资本和能源消耗对经济增长的贡献率分别为59.59%、26.78%和2.51%,经济增长的动力依旧是资本投入[25]。

从以上研究可以看出,中国经济增长呈现出典型的资本投入推动型特点,同时以消耗能源、污染环境为代价,人力资本推动经济增长的作用不显著,而全要素生产率对经济增长的贡献较小,中国的经济增长仍维持着要素积累型增长方式,技术创新对经济增长的贡献有待进一步提高。不得不承认,1978年以来,中国TFP对经济增长的贡献水平偏低,余泳泽还发现TFP总体呈下降趋势,一些年份甚至为负值,TFP停滞所导致的粗放经济增长态势堪忧[26]。

近年来,受错综复杂的国际环境和国内经济深层次矛盾凸显的影响,中国已经进入增速换挡期、结构调整阵痛期和前期刺激政策消化期,经济增长的平衡性、协调性和可持续性亟待增强。为了扭转这种局面,2015年3月5日,中国政府首次在工作报告中指出解决“三期叠加矛盾”的路径是“提高全要素生产率”;2015年3月23日,《人民日报》指出“全要素生产率是新常态下唯一可持续的增长动力”。提高全要素生产率不仅可以促进经济发展方式转变,还可以缩小地区发展差距,更是跨越中等收入陷阱的制胜法宝和供给侧结构性改革的着力点。在全面建成小康社会和社会主义现代化国家建设的征程上,通过创新引领经济发展,提高经济供给质量,实现经济效率和社会效益双赢,是今后我国经济发展必须选择的路径和遵循的逻辑[27]。中国经济发展方式要向TFP驱动转型的迫切性与重要性毋庸置疑,然而转型的困境在于我国体制机制建设滞后和经济结构性失衡。体制机制表现在政府对市场的行为,而经济结构则涉及产业结构和金融结构等。

制度转型初期,政府干预有效地促进了经济稳定增长,对推进体制改革、引导资源配置起到了关键性作用,但是当经济发展到一定阶段后,政府对经济的强势控制却可能损害经济的发展,曾出现的“一抓就死,一放就乱”就是真实写照。衡量政府干预的变量多用政府财政支出表示。沈炳珍、黄漓江通过检验政府支出规模与经济波动对经济增长的影响,发现我国地方政府支出规模对经济波动与区域经济增长都产生了负效应,且经济波动比政府支出规模对区域经济增长的负效应更大[28]。张勇、古明明的研究也认为政府支出规模仅在经济发展后期才对经济增长有一定的贡献,降低政府对经济的控制、增加经济自由度是焕发经济活力的前提[29]。李猛、沈坤荣通过分解我国1978—2007年经济波动冲击源,发现我国经济波动有大约30%的部分来源于政府冲击[30]。黄赜琳、朱保华发现政府支出冲击能较好地解释经济波动[31],而且生产性支出冲击是经济波动的重要影响因素,但政府公共支出并没有平稳产出波动进而起到自动稳定器的作用。

产业结构变迁也会从各个维度对我国经济产生系统性影响。有研究认为产业结构升级是经济增长的助推器[32],这种推动作用的发挥依靠产业结构合理化与高级化,但产业结构合理化比产业结构高级化对经济增长的作用更大[33]。以上研究论证了产业结构对经济增长产生的影响,但是如果认为产业结构对经济增长的影响是简单线性关系,就忽视了产业结构调整对经济增长影响的时变特征,产生此特征的原因一方面在于产业结构变化速度缓慢,使得产业结构与经济增长之间呈现短期性和多变性,另一方面在于当产业结构升级超过一定临界值后,对经济增长的影响也会不同。如牛海鹏和朱松等研究经济结构与经济发展之间呈非线性的倒“U”型关系,在达到产业结构最优比例前,随着经济结构的调整,经济发展呈现上升趋势[34]。此外,产业结构也可能会通过主导产业的更替和要素流动引发经济波动。

当前中国经济处于新常态的关键时期,虽然金融发展和金融深化取得巨大进展,但三期叠加阶段也会给金融发展带来压力。从现有研究看,金融结构与经济增长存在协整关系,其总量结构与经济增长存在相互关联机制,改善金融结构可以促进经济增长。尹雷、赫国胜研究发现我国金融结构与经济发展之间的关系是非线性的,两者呈现倒“U”型关系,表明金融结构存在促进经济发展的最优结构[35]。林毅夫等认为“最优金融结构”即金融体系中各种制度按一定的比例构成以及其相互关系需要与该经济体的要素禀赋结构所内生决定的产业、技术结构和企业的特性相互匹配[36]。这也就意味着在不同发展阶段应适用不同的金融结构,在经济发展初期,主要依赖以间接融资为主的金融体系;经济发展到一定阶段,以直接融资市场为主的金融体系更有助于经济增长。同金融结构与经济增长的关系一样,金融结构对经济波动也呈现非线性。邵传林等发现金融结构对经济波动具有显著的非线性平抑效应,呈“U”型关系[37],而陈乐一等认为金融结构的变动抑制了经济波动,且金融结构对经济波动的平抑效应具有滞后性[38]。

由上述可以看出,研究中国经济增长动力的文献颇多,由于研究角度不同,结论也很丰富,但少有文献结合要素投入、政府和技术进步等多因素,考虑资源环境约束,剖析中国经济增长动力。为此,本文以强可持续为视角,除考虑物质资本、人力资本、能源消耗和环境损耗外,还将全要素生产率进行非线性量化,以期捕捉因素可能存在的时变效应与最优结构,进而对中国经济增长进行动态解析;同时,本文尝试探究全要素生产率对我国经济波动的影响,并从提高全要素生产率的视角为我国宏观经济稳定提出一些对策建议。

三、 研究方法与实证数据

(一) 研究方法

为避免仅考虑劳动力数量的不足,本文将综合考虑劳动力数量和质量,还将环境作为类似于生态形式社会资本的自然资本,与能源消耗一样看作新的投入要素引入生产函数:

Y=AKαLβNθPφ

(1)

其中,Y代表经济产出量;A代表全要素生产率;K、L、N、P分别代表物质资本、人力资本、能源消耗和环境损耗;α、β、θ、φ分别表示物质资本、人力资本、能源消耗与环境损耗的产出弹性。

中国经济发展不应忽视政府作用,本文用结构与体制因素表示。结构因素是对经济运行结构的衡量,包括金融结构、产业结构和对外开放程度。体制因素用政府的干预程度衡量。我国处于市场经济体制尚不完善的时期,政府干预程度影响资源的配置方向和效率,进而影响社会生产效率,“一抓就死,一放就乱”是中国政府干预经济的写照,政府干预程度与效果是值得关注的问题。

根据以上分析,本文将全要素生产率进行量化,将其设定为:

A=A0e

(2)

其中,ind为产业结构,fin为金融结构,gov为政府干预程度,open为对外开放程度,ε为随机扰动项,A0为常数项。在量化中,本文加入各变量的平方项来检验各影响因素与全要素生产率之间是否存在非线性关系,以更好地捕捉结构变化导致的时变效应。

将(2)式带入(1)式得到:

Y=A0eKαLβNθPφ

(3)

对(3)式两边取对数得到计量模型如下:

lnY=C+αlnK+βlnL+θlnN+φlnP+1ind+2ind2+ρ1fin+ρ2fin2+σ1gov+σ2gov2+η1open+η2open2+ε

(4)

对(4)式求导,并用差分代替微分,得到:

(5)

其中,ΔXt+1=Xt+1-Xt, π=1+22indt,λ=ρ1+2ρ2fint,μ=σ1+2σ2govt,ω=η1+2η2opent。

(5)式可以进一步表示为:

gY=λΔfint+1+πΔindt+1+μΔgovt+1+ωΔopent+1+αgK+βgL+θgN+φgP

(6)

其中,g为相应变量的增长速度,(6)式的经济含义为产出增长率,可以表示为全要素生产率增长率和各投入要素增长率的线性和,而全要素生产率变动可以分解为金融结构、产业结构、政府干预和对外开放程度变化的变加权和,即:

gA=λΔfint+1+πΔindt+1+μΔgovt+1+ωΔopent+1

(7)

事实上,(7)式给出了结构因素和体制因素对于全要素生产率的传导机制。

(二) 数据来源及变量表示

本文采用的是中国1981—2014年的时间序列数据,数据来源于《中国统计年鉴》《新中国60年统计资料汇编》《中国工业经济统计》以及国家统计局网站,各变量说明如下表1所示。

四、 新常态下中国经济长期增长动态解析

(一) 新常态下中国经济增长回归分析

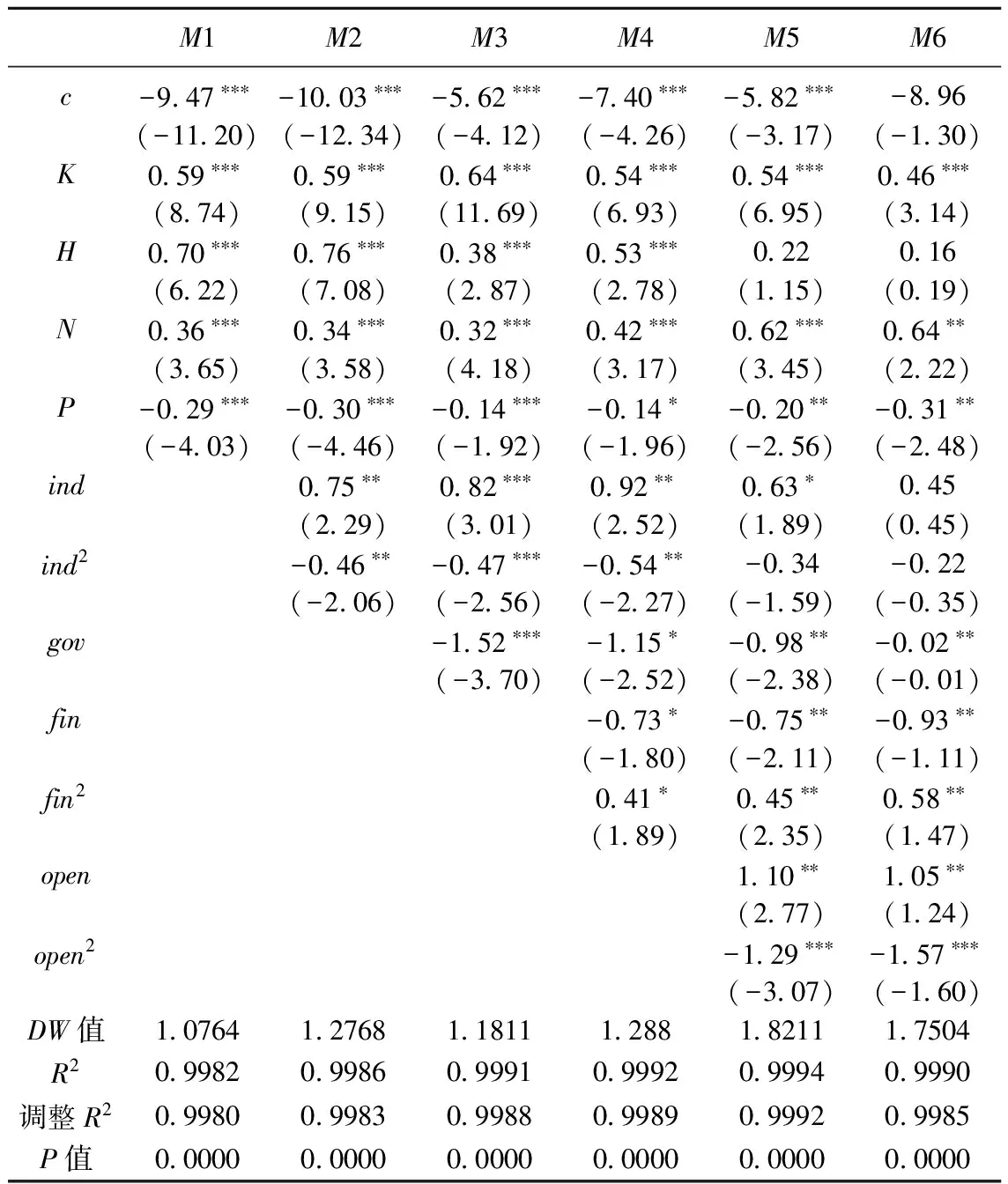

为了检验相关系数的变化情况,我们运用普通最小二乘法(OLS)对(4)式进行逐步回归,结果见表2。在回归过程中政府干预的二次项不显著,所以我们将政府干预的二次项剔除后进行回归,这表明全要素生产率的变化与政府干预或主导的程度不存在非线性关系,两者为简单的线性相关关系,从M5可以看出,政府对经济的干预程度增加1%,通过影响全要素生产率使得经济下降0.98%,政府干预会通过影响全要素生产率阻碍经济增长,与沈炳珍、黄漓江研究结论一致,他们认为政府支出对经济增长有负效应[28]。M1是将全要素生产率看作固定参数处理的回归结果,可以得到物质资本、人力资本、能源消耗与环境损耗的产出弹性分别为0.59、0.70、0.36、-0.29,物质资本、人力资本和能源消耗推动经济发展,而环境损耗给经济发展带来了阻碍。M2是引入产业结构因素后的回归结果,产业结构的一次项和二次项均通过了显著性检验,且二次项的系数为负,表明产业结构与经济增长的关系为倒“U”型,初始阶段随着产业结构的不断调整会逐渐加大力度地促进我国经济增长,当产业结构偏离一定比例后,其对经济的拉动作用逐渐减弱,甚至会对经济发展产生负面效应,结论与牛海鹏一致[34]。可能的原因在于第三产业比例上升进一步压缩了第一产业和第二产业的存在,而这些产业在一定程度上是支撑第三产业以及整个经济的基石。对比M1与M2,我们发现物质资本、人力资本、能源消耗与环境损耗的产出弹性几乎没有什么变化。

表1 变量符号与说明

表2 实证回归结果

注:括号内是估计系数的t统计值,***、**、*分别表示在1%,5%,10%的水平上显著。

M3是在M2的基础上,引入政府干预的回归结果,政府干预与经济发展负相关的结论没有改变。与M2相比,人力资本弹性有较大的下滑,由0.76下降到0.38,环境损耗弹性也有所下降,由原来的0.30下降到0.14,表明政府的干预会造成资源错配,对劳动力市场产生影响,进而影响劳动生产率,影响经济的发展,正如张卫国研究认为地方政府投资行为对于就业增长并没有显著的影响[41]。然而,政府干预对环境带来正的收益,政府出台环保政策,提高环境标准,对生态环境起到了良好的保护作用,与现有结论一致,如丁菊红和邓可斌发现政府干预使得自然资源与经济增长之间的负相关关系减弱[42],刘现伟认为破解资源城市的“资源诅咒”现象必须进行政府干预[43]。M4是在M3的基础上增加金融结构变量的回归分析,金融结构一次项和二次项均通过了显著性检验,且二次项的系数为正,表明金融结构通过全要素生产率与经济增长的关系为“U”型,伴随着金融结构的调整,金融市场对经济发展的影响最终呈利好状态,但在这之前,对经济发展的作用并不凸显,与陈邦强研究结论一致,其认为中国金融在短期内未能促进经济增长,存在长期效应[44]。M4中其他变量的系数没有发生较大变化,表明分析模型具有一定的稳定性与可靠性。M5是对(4)式的回归,引入对外开放程度后,变量的一次项和二次项均显著,且二次项系数为负,表明对外开放通过全要素生产率与经济增长的关系为倒“U”型,与本文结论类似,李云娥研究发现,贸易开放对经济增长的作用存在门槛值,过度的对外依赖会抑制全要素生产率的改进[44]。我国初期进行对外开放,可通过模仿、创新,尽快接近国外先进技术水平,拉动经济增长,然而,随着经济的发展,这种作用会逐渐减弱,也可能带来一定的负面影响,比如会成为发达国家的“环境避难所”。对比M4,可以发现将对外开放引入模型后,人力资本系数未通过显著性检验,其值也达到了最低,物质资本虽然通过显著性检验,其值也达到五个模型的最低值,但原因可能是对外开放吸引了外资,带来了先进的技术和管理经验,对国内的资本和劳动力形成挤压效应,国内的资源还有充分释放的潜力。

我们由回归结果可大致估算得到产业结构指标优化值,即最佳拉动经济增长效果的第三产业与第二产业比值在86.64%左右。按照2010年以来第一产业占比均值为4.5%,那么,较优的第三产业和第二产业占比分别为51%和44%左右。事实上,1998—2007年中国经济增长处于上升态势,第二产业与第三产业占比也在上文计算的优化值合理区间内,而2010—2015年,产业结构出现明显变化,表现为第二产业占比持续下降,由2010年的57.4%降为2015年的41.6%,第三产业由39.0%上升为2015年的53.7%,产业结构逐渐偏离最优。从对外开放来看,根据方程回归系数,可推得适当对外开放程度在42.64%左右,而依照我国对外贸易实际情况,开放程度一直维持在50%左右,对世界经济有较大的依赖,经济增长主要来源于对外贸易,而不是国内消费,这就更容易受全球经济低迷影响。进入新常态,中国产业结构和对外开放偏离最优配置,可能是引起经济增速换挡的缘由。如何权衡开放型经济发展的速度和质量,从而提升竞争力,是新常态下中国应该审视的一项课题[45]。

表3 异方差检验

由M5回归的DW值可以看出,模型回归残差并不具有较强的一阶自相关,为进一步说明结果的稳健性,本文运用White检验对其进行异方差检验,结果如表3所示,由表3结果可以得出,White检验不能拒绝同方差的原假设,表明M5的回归结果可信。此外,模型中K、L、N、P等解释变量都不同程度地对GDP具有影响,同时也可能受到GDP的影响,导致这些变量与GDP产生交互影响,从而引起内生性问题。为说明回归结果的稳健性,我们将K、L、N、P滞后一期变量作为工具变量,利用2SLS回归得到M6,IV估计与原回归估计模型得到的结果基本一致,说明该模型的内生性并不严重。

(二) 新常态下中国经济增长动力来源与分析

改革开放近40年来以来,我国经济建设取得了巨大进步,是什么原因拉动中国长期经济增长这一问题值得我们探讨。下文将我国经济增长分解为要素投入、生态损耗和全要素生产率,其中要素投入包括物质资本和人力资本,生态损耗包括能源消耗和环境损耗,全要素生产率包括金融结构、产业结构、政府干预和对外开放程度。根据式(6),利用M5所建立的长期均衡模型中各要素的产出弹性系数,我们可以进行1982—2014年中国经济增长率来源分解,由此得到表4。

从表4可以看出,1982—2014年,我国经济增长的平均速度为10.02%,要素投入所拉动的经济增长速度为6.47%,其中物质资本贡献占要素投入的86.09%,物质资本在我国经济发展中扮演着重要的角色,是经济增长的首要推动力量;与人力资本相关的经济增长率为0.9%,对经济增长贡献8.98%,占总投入要素贡献的13.91%。生态损耗拉动的经济增长速度为3.16%,其中能源消耗带动的经济增长为3.97%,对经济增长的贡献达39.62%;环境损耗带动的经济增长为-0.81%。这说明我国经济增长部分依靠能源消费的同时,对环境产生了污染与破坏,这对我国经济发展带来了一定阻碍。2001年以来,环境污染一直阻碍经济增长,为了实现我国经济的可持续发展,必须改善环境,提高环境对经济增长的贡献份额,继续强化绿色发展对经济的拉动作用。从增长单要素动力来源看,物质资本对经济增长的贡献居首位,生态相关贡献位次,而人力资本排名靠后,这与刘瑞祥研究结论一致。

表4 中国经济增长率及其源泉分解 (单位:%)

与全要素生产率相关的经济增长率较低,年平均仅为0.4%,其中对外开放对全要素生产率的贡献度为135.11%,产业结构的贡献度为130.39%,政府干预的贡献度为11.22%,金融结构对全要素生产率的贡献为负,达到-176.72%,表明对外开放是提高全要素生产率的重要方式,产业结构调整也可以带动全要素生产率的提高,但政府干预的作用尚不显著;金融结构为全要素生产率的提高带来了阻力,这种阻碍要大于对外开放对全要素生产率的拉动作用,以致全要素生产率在经济增长中的作用不明显。从对经济发展的长期影响看,金融结构通过全要素生产率呈现出的与经济增长的关系为“U”型,但目前还未充分发挥其对经济发展的利好作用,这就意味着在步入新常态的关键时期,应加大金融结构的适当改革与调整,提高全要素生产率,促进经济增长。在已有研究中,如余丹林和吕冰洋利用地理加权回归法分析后发现全要素生产率对中国经济增长的贡献度约32.2%[46];刘瑞祥基于绿色增长核算框架,认为全要素生产率对经济增长的贡献份额约为20.55%;郭庆旺和贾俊雪采用省际面板数据研究发现全要素生产率对中国经济增长的贡献约为9.46%[16]。与前述研究相比,本文测算得到的结果低于三者,原因一方面在于测度方法不同,另一方面在于本文考虑的因素更为广泛,在将全要素生产率进行量化核算时,不仅考虑直接影响技术进步的产业结构、政府干预以及对外开放程度,还涉及金融结构这一因素,上述研究即使采用CD函数,作为余值的TFP也无法体现金融的影响,本文若刨除金融结构的负向作用,可以看到全要素生产率对经济增长的贡献达到10.78%,处于一个较为正常的范围内,而且与同样采用CD函数测度的结果相差不大,说明结果基本是可信的。

从经济增长的各来源看,我国经济增长依旧是粗放、不可持续的,所以经济发展方式要转变,转型为更多地依靠全要素生产率带动的可持续发展模式。1992年以来,中国经济增长率的整体变动趋势可分为三个阶段:1992—1997年,经济增长率由高走低,持续下降;1998—2007年,经济增长率低开高走,由8%左右一路上升至14%左右;2009年以来,经济增长率整体呈现下降态势,逐渐远离双位数增长,滑落至个位数。同时,1998年亚洲金融危机爆发,2008年美国次贷危机爆发,之后中国经济逐渐步入新常态。综合以上重大事件发生点和中国经济增长率的整体时变点,本文将1992—2014年划分为三个时间段,即1992—1997年、1998—2007年、2008—2014年,进行动态解析。

水稻种子加工检验能够得出种子的发芽率和淘汰率,也能通过这些数据分析出种子的质量。精选种子将饱满度较高的水稻种子筛选出来,能够提高种子的发芽率。

1. 1992—1997年阶段。1992年经济增长速度为14.24%,达到1981年以来的第二峰值,虽然接下来几年增长速度有所下降,但仍然高于9%。原因在于1992年,邓小平同志南巡并发表了著名的南方谈话,及时深刻地回答了我国改革开放中“什么是社会主义,怎样建设社会主义”的重大问题,极大地解放了人们的思想,坚定了人们的社会主义信念,推动了我国改革开放的进程,同年,我国也基本完成对经济秩序的治理整顿,使得1992年的经济增长率攀至高峰。1992—1997年,与物质资本相关的经济增长率为6.66%,与人力资本和能源投入相关的经济增长率分别为0.67%和3.28%,与全要素生产率相关的经济增长率为1.07%,而与环境相关的经济增长率为-0.17%。表明在1992—1997年间,推动我国经济增长的主要动力是物质资本。对外开放拉动的经济增长为0.33%,产业结构拉动的经济增长为0.06%,政府干预对经济的拉动为0.81%,而金融结构对经济增长的贡献为负。此时间段内对外开放是推动全要素生产率提高的首要原因,由于产业结构以第一产业为主,第三产业占比较小,经济结构的调整对全要素生产率的贡献不大,此时间段也是社会主义市场经济建立的初期,政府对经济的适当干预起到了一定的积极作用。由于我国金融体系制度尚不完善,虽然在1994—1997年国家进行了银行商业化改革,但并未对全要素生产率的提高带来正向影响。

2. 1998—2007年阶段。由于受亚洲金融危机的冲击,1998—1999年我国经济增长速度处于相对低位,之后经济增长速度呈上升态势。1998—2007年,我国经济平均增长率为9.95%,资本投入仍然是拉动我国经济增长的主要动力,其带动的经济增长速度为5.86%,贡献达到58.89%。为走出金融危机的阴影,政府主要采取了加大物质资本投入的手段,增加基础设施投资,这在短期内发挥了稳定增长的作用,也增加了有效的资本积累,为下一个阶段的高速增长奠定了良好基础。与人力资本相关的经济增长率相比1992—1997年的0.67%稍有下降,为0.50%。能源投入拉动的经济增长率为5.86%,与上期相比有所提高,其对经济增长的贡献达到53.37%,接近物质资本投入的贡献,与环境相关的经济增长率为-0.87%,环境损害程度有所提升。表明这十年,我国以消耗能源和污染环境的粗放式发展特征加剧显露,经济增长的同时环境条件不但没有得到改善,反而有进一步恶化的趋势。就全要素生产率而言,与其相关的经济增长率为-0.84%,与前期相比有较大幅度下降。对外开放拉动的经济增长为0.25%,产业结构拉动的经济增长为0.94%,政府干预对经济的拉动为-0.72%,金融结构对经济增长的贡献依旧为负。此时期,产业结构成为推动全要素生产率的重要途径,原因在于1998年以来,第一产业比重呈下降态势,占GDP的比重由17.32%下降到10.97%,第二产业占比稳中有升,第三产业比重大幅上升,产业结构的调整带来劳动生产率的提高,且第二产业和第三产业相比第一产业而言,劳动生产率提高较快,为此,产业结构成为带动全要素生产率提高的首要因素。对外开放对全要素生产率依旧产生积极作用,而金融结构对全要素生产率的贡献并不理想。1998年,虽然中央政府开始实行“计划指导,自求平衡,比例管理,间接调控”的信贷资金管理体制,但金融安全、金融效率尚未引起重视,潜在金融风险的不断累积约束了经济发展。

3. 2008—2014年阶段。2008年开始,随着美国次货危机的蔓延以及我国经济发展步入新常态,经济增长率逐渐回落,平均增长率为8.90%。在此时期内,物质资本投入拉动的经济增长为6.74%,贡献率高达75.73%,为考察期内的历史峰值。其原因在于2008年爆发次贷危机后,我国针对“铁公机”建设、基础产业建设等出台了“四万亿”刺激计划,以扩大内需,稳定经济增长速度;人力资本投入拉动的经济增长为0.78%,相比前一期有所提高。能源投入对经济增长贡献为2.59%,与环境相关的经济增长为-1.83%,虽然我国“十七大”以来强化了生态文明建设,但环境问题依然严峻。全要素生产率拉动的经济增长率为0.62%,对外开放和产业结构依旧是推动全要素生产率的两大重要途径,与两者相关的经济增速分别为0.92%和0.30%,金融结构和政府干预的贡献则为负。随着市场化的不断推进,政府对市场的强势干预阻碍了全要素生产率的提高。

五、 新常态下中国经济短期波动分析

宏观经济运行关注的对象不仅仅是经济总量的长期增长,还在于经济运行的稳定性。根据前文的式(6)和式(7),经济增长速度可以分解为全要素生产率增长速度和各投入要素增长速度的线性和,而全要素生产率速度的变动可以分解为金融结构、产业结构、政府干预和对外开放程度变化的加权和,那么全要素生产率和要素投入的波动将会诱发经济增长波动。前文将能源消耗和环境损耗纳入经济增长框架,发现中国经济增长方式依旧是粗放不可持续的,强可持续诉求有待加强。中国经济步入新常态的特征之一是由要素投入驱动向创新驱动转变,那么在强可持续诉求下,生态投入要素和全要素生产率的变动是否会产生经济波动,对新常态带来额外挑战?为更好地了解中国经济的稳定性,下文将在生态要素约束下,借助VAR模型考察中国经济短期波动来源与影响。

(一) VAR模型构建

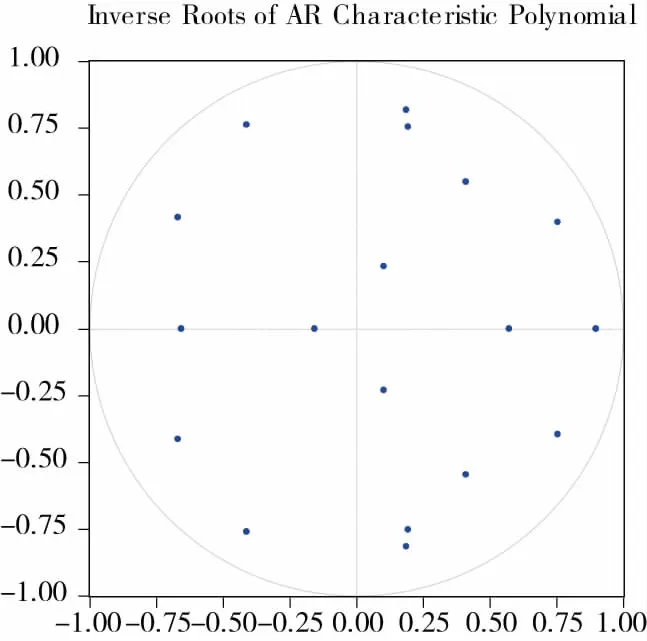

图1 AR根图

由于VAR模型的运用要求系统中的变量具有平稳性,故本文首先对所研究问题的相关变量进行单位根检验,以检验其平稳性。经检验,物质资本、人力资本、能源消耗、环境损耗、金融结构、产业结构、政府干预和对外开放程度变量的变动率所构成的新变量在10%的显著性水平上平稳,可建立VAR模型。

根据0至2阶VAR模型的LR、FPE、AIC、SC和HQ值,本文最终根据准则确定的滞后阶数为2阶。

我们需要对上述估计出的模型进行稳定性检验,因为如果模型不稳定,某些结果将不是有效的(如脉冲响应函数的标准误差)。本文利用AR根进行检验,从图1可以直观地看出,所有根都落于单位根圆内,表明本文选取的九个变量之间存在长期稳定关系,可以进行下一步分析。下文将利用脉冲响应函数和方差分解分析各变量与经济增长率之间的相互作用关系。

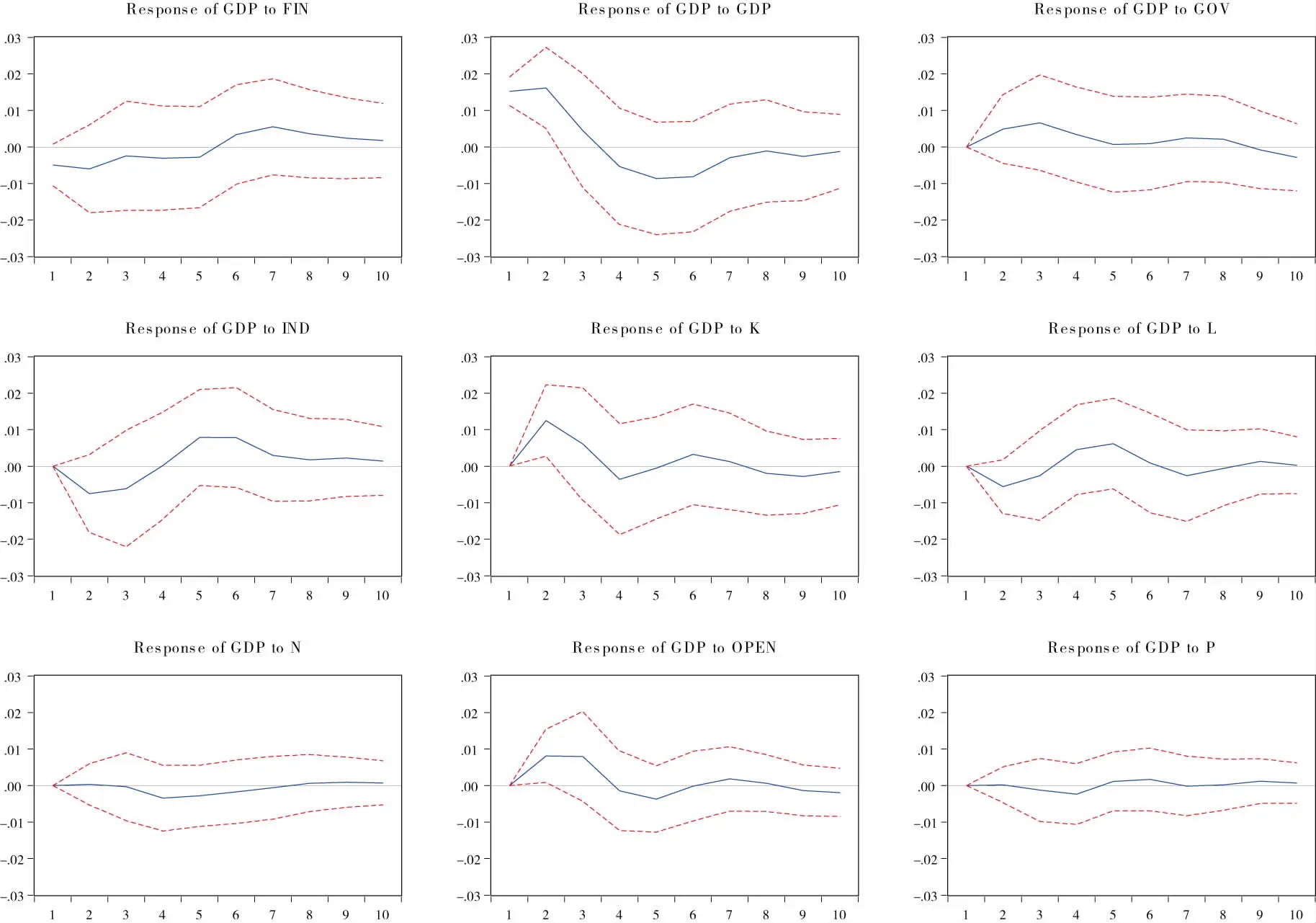

(二) 中国经济增长对各因素的响应分析

根据经济周期规律,我们采用滞后期数10对各变量进行脉冲响应分析,结果如图2所示。其中,横坐标表示脉冲发生后的时间间隔,纵坐标表示冲击力度。从图2可以看出:当期给GDP一个单位正冲击后,经济增长在前三期正向波动,且在第二期达到正向最大,第三期以后持续为负,在第四期后逐渐收敛。这表明经济增长波动具有惯性,短期经济波动会带来潜在的滞后波动。整体来看,经济波动具有短期效应,当前的经济波动容易引发后两期的波动,这种阵痛极易在第二期形成更大波动。为此,当经济系统出现波动时,要预防潜在滞后波动对经济平稳运行带来的冲击。

图2 各变量对经济增长的影响

当期给K一个单位正冲击后,经济增长在当期没有出现变动,第二期出现正向波动,且达到最大值,第三期至第四期响应逐渐下降,并在第四期达到负向最大,之后响应趋于收敛。总体来看,K会拉动经济增长,带动经济波动,且这种效应具有短期性,长期作用较弱。说明K是拉动经济增长的良方,但不是抚平经济波动的妙药,其会扩大经济波动。例如,2008年,我国为走出金融危机的阴影,政府主要采取了加大物质资本投入的手段,增加基础设施投资,这在短期内发挥了稳定增长的作用,也增加了有效的资本积累,但造成部分行业产能过剩,加大潜在经济下行压力,形成潜在经济波动隐患。

当期给L一个单位正冲击,经济增长即出现负向波动,在第二期达到负向最大,之后趋于平稳。表明人力资本效应具有滞后性,滞后期约为3年。但整体而言,人力资本并不是扩大经济波动的因素。N、P变动对经济增长波动的冲击较小,接近于0,且从当期至末期均呈现稳定状态,表明能源消耗N、环境损耗P不会扩大经济波动。

当期给fin一个单位正冲击后,经济增长在当期出现负向波动,该波动持续为负至第五期,第六期到第十期转为正,并逐渐稳定。表明金融结构的调整在初期一段时间内会对经济稳定造成负向冲击,但最终呈现利好状态。

当期给gov一个单位正冲击后,经济增长在前三期呈现正向波动,在第四期以后持续为正,并逐渐收敛。表明政府支出规模会带动经济增长,但也会整体带动经济波动。原因可能在于政府为追求经济增长,加大投资支出,使得政府支出超过最优规模,以致影响私人投资,由于政府投资效率低于私人投资,最终影响经济运行的稳定性;原因还可能在于政府使用财政政策干预经济过度,使得经济波动对经济增长负效应高于政府干预对经济增长的效应,出现经济震荡。

当期给ind一个单位正冲击后,经济增长在前三期出现负向波动,在第二期达到负向最大,在第四期至第六期正向波动,之后趋于稳定。表明产业结构的高级化在初期可能会影响产出结构与要素禀赋结构的不协调,给经济带来冲击,但经济经历短期阵痛,依旧良性发展,产业结构的高级化在某种程度上并不能熨烫经济波动。

当期给open一个单位正冲击,经济增长在前三期出现正响应,第二期、第三期响应最大,从第四期到第六期响应为负,并在第五期达到负向最大,第七期以后逐渐收敛。整体来看open可带动经济增长,也加大经济短期波动。可能的原因在于:一方面,我国外向型经济较为显著,特别是加入WTO以来,外贸依存度总体维持在50%左右,这使得我国经济容易遭受出口需求和贸易条件波动等外部冲击;另一方面,我国的贸易对象主要是发达国家,贸易产品主要是劳动密集型产品,这种贸易结构容易引发经济波动。

(三) 中国经济波动来源与贡献分析

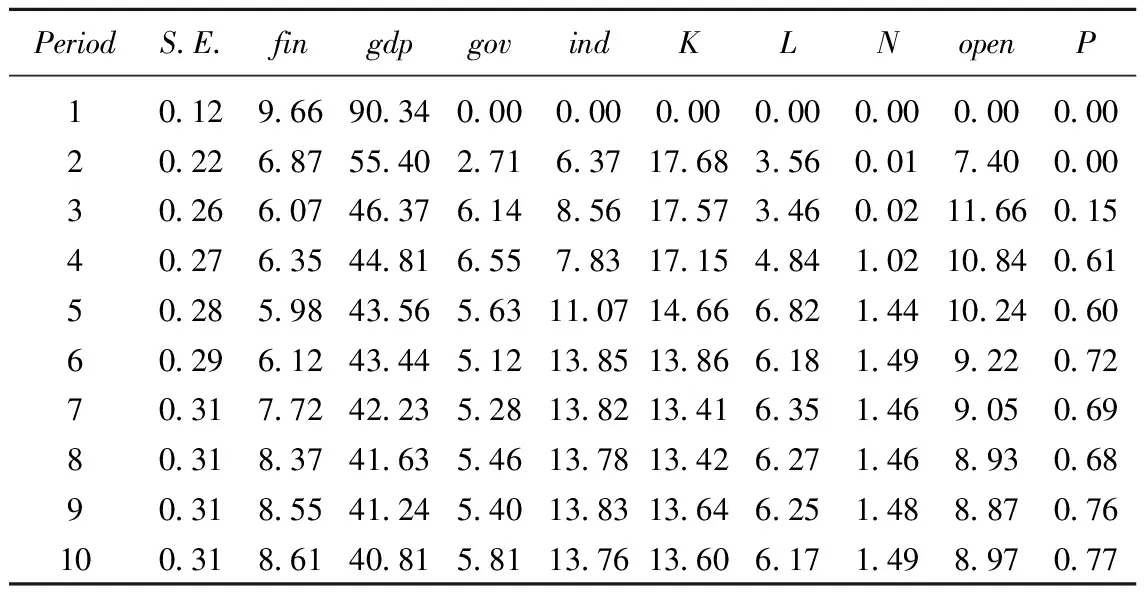

为了测度各种内外因素对宏观经济稳定的相对影响程度,本文继续对脉冲响应函数进行方差分解,结果如表5。

表5 方差分解

期初时,金融结构对经济波动的影响较大,达到9.66%,同时也较为稳定;政府干预、产业结构和对外开放对经济波动的贡献在期初均较小,但对宏观经济波动的解释能力随着滞后期的增加而增加,到稳定状态时,政府干预、产业结构、对外开放对经济波动的贡献达到5.81%、13.76%和8.97%,物质资本对经济波动的贡献一直较为稳定,保持在15%左右;人力资本对经济波动的贡献一直在增加,稳定状态时达到6.17%;生态损耗对经济波动的贡献较小,保持在2%左右。整体来看,就投入要素而言,物质资本对经济波动的贡献最大,而全要素生产率对经济波动的贡献达到37.15%,接近经济系统本身的系统性波动,远超过投入要素和生态损耗贡献值,并且持续性强,表明全要素生产率对经济波动的影响不容小觑,稳步促进我国全要素生产率的提高是促进我国经济持续稳定增长的最重要措施。

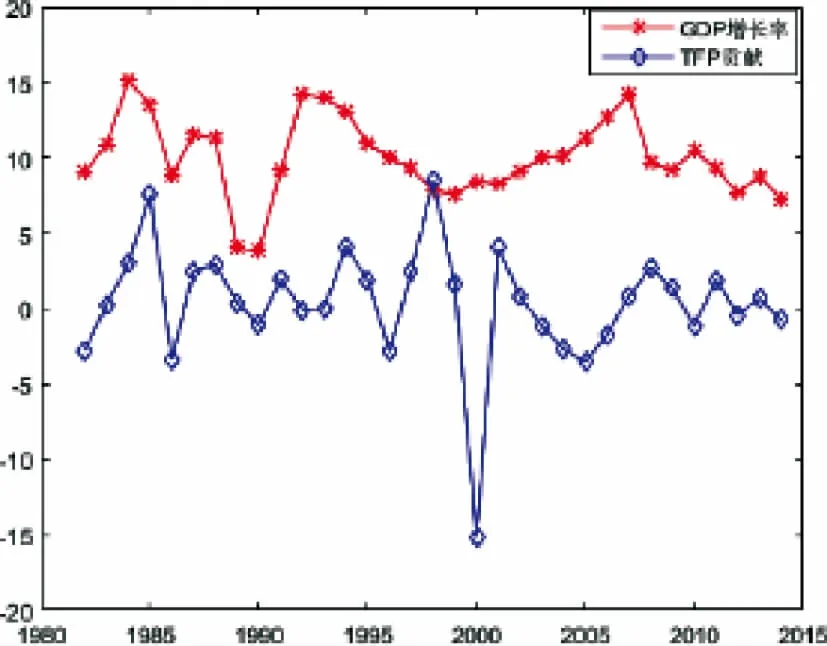

图3 GDP增速与TFP贡献

为进一步印证上述结论,我们由表4数据可以绘制1981—2014年GDP增长速度与全要素生产率拉动的经济增长速度变化图像,如图3所示。

观察图3,我们发现,GDP增长速度与全要素生产率拉动的经济增长速度具有较为一致的变动趋势,与刘瑞翔研究结论保持一致。两者在1981—1983年处于上升阶段,随后四年转入下降态势,并且均在1990年达到了极小值,在1991年又均经调整后上升。GDP增长速度在1991—2007年大致呈现出“U”型变化,与之稍微有偏差的是,1996—1998年全要素生产率拉动的经济增长速度突然上升,随后两年急剧减小,2000年出现大幅度下降,达到-15.13%,原因在于2000年美国网络科技泡沫破裂,网络股暴跌,引发经济衰退,我国经济受其影响,金融结构受到巨大冲击,进而导致全要素生产率对经济增长的贡献骤降。2008年以来,GDP增长速度和全要素拉动的经济增长均处于下降走势。

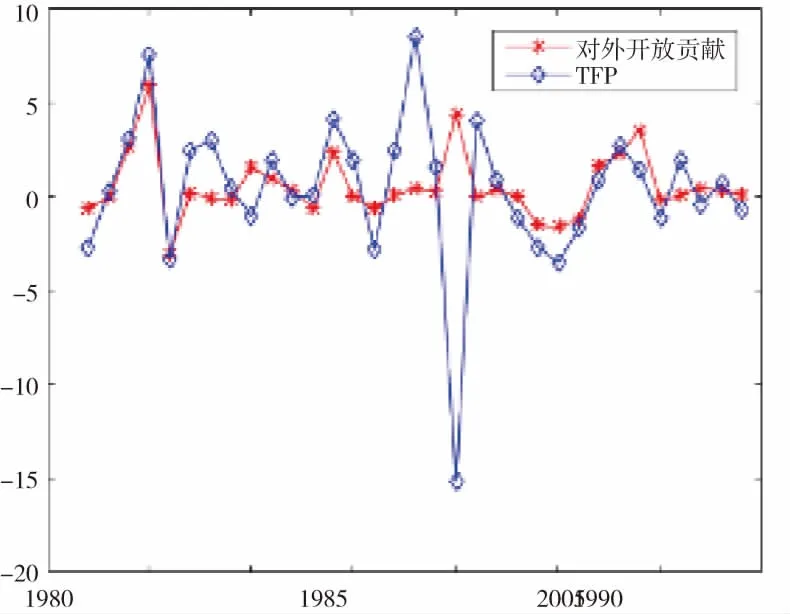

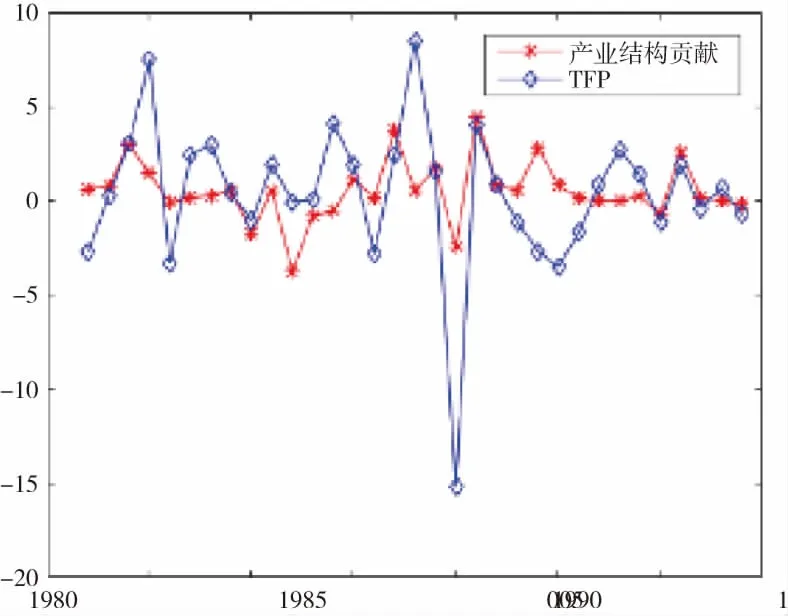

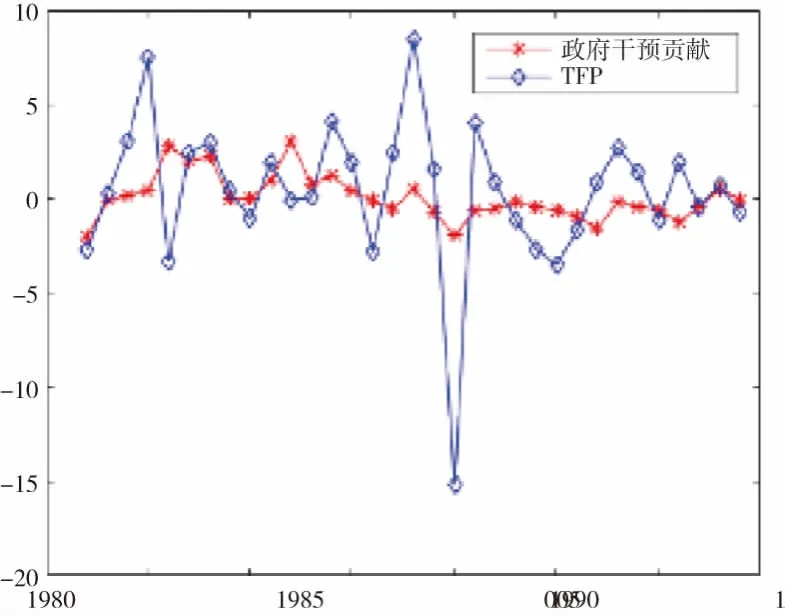

本文把全要素生产率的影响因素归于金融结构、产业结构、政府干预和开放程度,图4到图7分别给出了TFP与对外开放贡献、产业结构贡献、金融结构贡献和政府干预贡献的变化情况。

从四幅图可以看出,TFP的波动与对外开放贡献、产业结构贡献、金融结构贡献的变动相对一致,政府干预的贡献波动近年来有所加强。图4中,TFP与对外开放贡献在1982—1985年均处于上升状态,1986年两者突然急剧下降,随后三年两者开始缓慢下滑,1991—1996年和2000—2014年,TFP与对外开放贡献的变动十分吻合,具有相同的变动趋势。观察图5,容易发现TFP与产业结构贡献在1982—2002的20年内具有一致的波动变化,随后的三年内两者朝相反方向变动,2007—2014年又保持一致的波动。图6中,除1984年外,TFP的波动与金融结构贡献变化呈现出密切的一致相关性。这就充分印证了开放程度、产业结构和金融结构的变动会对TFP产生影响,进而影响经济增长。图7中,就TFP与政府干预贡献的波动来看,1982—1985年两者在增加,随后两年两者变化存在差异,1987—1991年又保持一致,其后十几年两者呈现出复杂的变动,到2006年,变化趋势又保持一致,与其他三个影响因素相比,政府干预的贡献与全要素生产率波动的一致性较弱。

图4 TFP贡献与对外开放贡献波动

图5 TFP贡献与产业结构贡献波动

图6 TFP贡献与金融结构贡献波动

图7 TFP贡献与政府干预贡献波动

六、 结论与建议

在中国步入新常态的关键时期,本文基于柯布-道格拉斯生产函数,将金融结构、产业结构、政府干预和对外开放程度引入全要素生产率,利用1981—2014年的数据对中国经济增长进行了分解,在强可持续视角下,从新常态的速度、结构和动力方面探讨了中国经济增长的影响因素,也借助VAR模型分析了我国全要素生产率对经济波动的影响,研究结论如下。

(1) 金融结构通过影响全要素生产率呈现出与经济增长“U”型的关系,表明伴随着金融结构的调整,金融市场对经济发展的影响最终呈利好状态,但在这之前,会对经济的发展带来一定程度的冲击,中国金融在短期内未能促进经济增长,存在长期效应。对外开放通过影响全要素生产率呈现出的与经济增长的关系为倒“U”型,表明过度的对外依赖会抑制全要素生产率的提高。我国初期进行对外开放,可通过模仿、创新,尽快接近国外技术,拉动经济增长,随着经济的发展,这种作用会逐渐减弱,甚至会带来一定的负面影响,此外,从2011年起,带动中国经济三十年增长的出口增速下降,经济增速持续下行,中国经济的发展要更多地依靠“内需”,以缓解经济增长对世界经济的依赖。产业结构通过影响全要素生产率呈现出的与经济增长的关系为倒“U”型,说明随着产业结构的不断调整,其会促进我国经济不断增长,当产业结构偏离最优配置后,对经济的拉动作用会减弱。这提醒着中国在要求产业结构高级化的同时,也要注重产业结构的合理化,不能扭曲产业结构的最优配置,更不能忽视或脱离经济的基石产业。根据回归系数估算,拉动经济增长效果最佳的第三产业与第二产业比值在86.64%左右,对外依赖度在42.64%左右。进入新常态,中国产业结构和对外开放偏离最优,可能是引起经济增速换挡的缘由。

(2) 我国经济增长的主要动力源泉为物质资本,其次为能源消耗和人力资本,全要素生产率的贡献较小,环境损耗不利于经济增长。1981—2014年要素投入所拉动的经济增长速度为6.47%,其中与人力资本相关的经济增长率仅为0.9%;生态损耗拉动的经济增长速度为3.16%。与全要素生产率相关的经济增长率较低,年平均仅为0.4%,对外开放和产业结构对全要素生产率的贡献较大,但政府强势干预不利于全要素生产率的提高。综合来看,我国经济增长依旧是粗放、不可持续的。中国未来的发展要更加强调资源、环境等关键自然资本的非减化,即在经济发展的同时,也要保持资源和环境的各自福利不下降,否则,即使经济实现增长,也不是可持续的。此外,提高全要素生产率不但是解决“三期叠加矛盾”的路径,也是从要素驱动、投资驱动转向创新驱动的推力,更是中国未来新常态下可持续增长的动力,为此,提高全要素生产率将成为中国引领新常态的重要任务。

(3) 全要素生产率是经济波动的重要来源。在投入要素中,物质资本对经济波动的贡献最大,保持在15%左右,人力资本对经济波动的贡献达到6.17%;生态损耗对经济波动的贡献较小,约保持在2%左右;全要素生产率对经济波动的贡献最高,达到37.15%,而且持续性强。对外开放和产业结构是影响全要素生产率的主要因素。能源和环境变动对经济增长波动的影响较小,表明中国经济有足够的能力和韧性缓解趋紧的生态约束,也为中国经济发展降低能耗、削减污染,实现强可持续发展提供了信心。

高投资、高增长是中国改革开放后前三十年经济增长的主要特色,高投资积累导致今后投资不可能持续保持高增长率;人口老龄化的提前到来也让中国的人口红利渐失,持续的大量能源消耗和严重依靠煤炭消费的能源结构也给中国生态环境带来创伤,促进全要素生产率稳步提高可能是促进我国经济长期稳定增长的最重要选择。然而,全要素生产率是经济波动的重要来源,其对经济波动的冲击主要来自于对外开放和产业结构。为此,本文从提高全要素生产率的视角为我国宏观经济治理与稳定提出一些对策建议。

(1) 提高人力资本,促进技术进步。中国作为一个人口结构转变和经济社会发展都超常规跨越的国家,人力资本存量的改善主要依靠新成长劳动力的不断增长。随着产业结构升级对劳动者技能提出的新需求,要求劳动年龄人口的受教育年限加快提高。同时,提高劳动者素质也可推动人口数量红利向人口质量红利转变,带动技术创新,促进经济向TFP驱动转型。

(2) 进一步改革体制,提高资源配置效率。优化产业结构和金融结构,提高金融效率,完善信贷体系,充分发挥金融市场对经济的保障功能;优化政府支出,准确把握政府财政支出对市场干预的最优边界。

(3) 把握经济增速换挡,注重生态保护。以调整经济结构、发展生态文明为战略方向,缓解经济发展对于环境造成的巨大压力,重点培养环保产业发展,加快相关技术装备的研发、推广和产业化,带动节能环保产业发展水平全面提升,使之成为新的经济增长点。

(4) 调整贸易结构,拓宽贸易对象,拉动国内消费。中国经济增长和稳定依赖于出口导向型,由于贸易结构和贸易对象的特殊性,容易造成国内资源破坏、劳动者福利损失和贸易摩擦,加剧经济波动。通过调整出口结构,拓展经贸合作空间,提高国内消费比例,以避免受困于贸易增长的结构性失衡与全球经济低迷引发的经济波动。

参考文献:

[1]Pearce D W, Markandya A, Barbier E. Blueprint for a green economy . London: Earthscan, 1989.

Nordhaus W D, Stavins R N, Weitzman M L. Lethal Model 2: The Limits to Growth Revisited . Brookings Papers on Economic Activity, 1992(2):1-21.

Romer D. Is growth exogenous? taking mankiw, romer, and weil seriously: comment . NBER Macroeconomics Annual, 2001(16):58-62.

Aghion P, Howitt P, Brant-Collett M, et al. Endogenous growth theory . Massachusetts: MIT Press, 1998.

Smulders S, Bretschger L, Egli H. Economic growth and the diffusion of clean technologies: explaining environmental kuznets curves . Environmental and Resource Economics, 2011,49(1): 79-99.

Managi S, Kaneko S. Economic growth and the environment in China: An empirical analysis of productivity . International Journal of Global Environmental Issues, 2006, 6(1):89-133.

胡鞍钢,郑京海,高宇宁,等.考虑环境因素的省级技术效率排名(1999—2005).经济学(季刊),2008(3):933-960.

刘瑞翔.探寻中国经济增长源泉:要素投入、生产率与环境消耗.世界经济,2013(10):123-141.

Yang W P , Zhao J K. Sources of China’s economic growth: A case for green accounting . Advances in Management & Applied Economics, 2018, 8(2):33-59.

[10]朱承亮,岳宏志,师萍.环境约束下的中国经济增长效率研究.数量经济技术经济研究,2011(5):3-20.

[11]匡远凤,彭代彦.中国环境生产效率与环境全要素生产率分析.经济研究,2012(7):62-74.

[12]Watanabe M, Tanaka K. Efficiency analysis of Chinese industry: A directional distance function approach . Energy Policy, 2007, 35(12):6323-6331.

[13]杨万平,张志浩,卢晓璐.中国经济发展的可持续性及其影响因素分析.管理学刊,2015(5):37-44.

[14]孙新雷,钟培武.改革开放后我国全要素生产率的变动与资本投入.经济经纬,2006(5):24-27.

[15]曹吉云.我国总量生产函数与技术进步贡献率.数量经济技术经济研究,2007(11):37-46.

[16]郭庆旺,贾俊雪.中国全要素生产率的估算:1979—2004.经济研究,2005(6):51-60.

[17]李宾,曾志雄.中国全要素生产率变动的再测算:1978~2007年.数量经济技术经济研究,2009(3):3-15.

[18]董敏杰,梁泳梅.1978—2010年的中国经济增长来源:一个非参数分解框架.经济研究,2013(5):17-32.

[19]李昕,关会娟.人力资本积累对我国经济增长影响的机制分析.审计与经济研究,2017(3):100-108.

[20]胡永远.人力资本与经济增长:一个实证分析.经济科学,2003(1):54-60.

[21]李国璋,周彩云,江金荣.区域全要素生产率的估算及其对地区差距的贡献.数量经济技术经济研究,2010(5):49-61.

[22]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献.经济研究,2011(9):4-16.

[23]张忠斌,蒲成毅.能源消耗与经济增长关系的动态机理分析——基于C-D生产函数.科技管理研究,2014(5):226-230.

[24]郭辉,董晔.碳排放和能源消费约束下的中国绿色全要素生产率和经济增长研究——基于扩展的索洛模型分析.经济经纬,2012(6):77-81.

[25]杨万平,杜行.中国经济增长源泉:要素投入、效率提升还是生态损耗?.西安交通大学学报:社会科学版,2015(4):23-31.

[26]余泳泽.中国省际全要素生产率动态空间收敛性研究.世界经济,2015(10):30-55.

[27]孙国锋.未来中国经济发展逻辑:质量第一、效益优先.南京审计大学学报,2017(6):4-5.

[28]沈炳珍,黄漓江.政府支出规模、经济波动与经济增长——基于省级面板数据的实证分析.经济经纬,2012(1):18-21.

[29]张勇,古明明.政府规模究竟该多大?——中国政府规模与经济增长关系的研究.中国人民大学学报,2014(6):88-98.

[30]李猛,沈坤荣.地方政府行为对中国经济波动的影响.经济研究,2010(12):35-47.

[31]黄赜琳,朱保华.中国的实际经济周期与税收政策效应.经济研究,2015(3):4-17.

[32]苏建军,徐璋勇.金融发展、产业结构升级与经济增长——理论与经验研究.工业技术经济,2014(2):139-149.

[33]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响.经济研究,2011(5):4-16.

[34]牛海鹏,朱松,尹训国,张平淡.经济结构、经济发展与污染物排放之间关系的实证研究.中国软科学,2012(4):160-166.

[35]尹雷,赫国胜.金融结构与经济发展:最优金融结构存在吗?——基于跨国面板数据的GMM估计.上海金融,2014(2):10-14.

[36]林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探.经济研究,2009(8):4-17.

[37]邵传林,王莹莹.金融市场化对地区经济波动的非线性平抑效应研究——来自省级层面的经验证据.经济科学,2013(5):32-46.

[38]陈乐一,李良,杨云.金融结构变动对经济波动的影响研究——基于中国省际面板数据的实证分析.经济经纬,2016(1):126-131.

[39]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952—2000.经济研究,2003(10):35-44.

[40]杨万平.中国省际环境污染的动态综合评价及影响因素研究.经济管理,2010(8):159-165.

[41]张卫国,任燕燕,花小安.地方政府投资行为、地区性行政垄断与经济增长——基于转型期中国省级面板数据的分析.经济研究,2011(8):26-37.

[42]丁菊红,邓可斌.政府干预、自然资源与经济增长:基于中国地区层面的研究.中国工业经济,2007(7):56-64.

[43]刘现伟.政府干预、机制重构与资源型城市困境摆脱.改革,2011(3):17-24.

[44]陈邦强,傅蕴英,张宗益.金融市场化进程中的金融结构、政府行为、金融开放与经济增长间的影响研究——基于中国经验(1978-2005年)的实证.金融研究,2007(10):1-14.

[45]李云娥.对外开放必然带来经济增长吗?——基于二元经济转换的视角.南开经济研究,2014(1):59-73.

[46]戴翔.新阶段中国开放型经济发展困局及破题之策.南京审计大学学报,2017(1):37-44.

[47]余丹林,吕冰洋.质疑区域生产率测算:空间视角下的分析.中国软科学,2009(11):160-170.

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

湘潮(上半月)(2021年10期)2021-12-02 02:09:38

公民与法治(2020年15期)2020-09-25 02:57:54

产业经济评论(2019年4期)2019-09-10 07:41:32

知识经济·中国直销(2018年1期)2018-01-31 01:52:37

商周刊(2017年6期)2017-08-22 03:42:37

商情(2016年39期)2016-11-21 08:47:25

现代经济信息(2016年19期)2016-10-20 18:46:44

中国科技博览(2016年18期)2016-10-19 10:05:00

中国市场(2016年45期)2016-05-17 05:15:26