外部经理人市场与公司内部治理对盈余管理的影响作用:替代或互补?

2018-05-17 03:18:32董维明

审计与经济研究 2018年3期

董维明,葛 晶,黄 谦

(1. 西安交通大学 经济与金融学院,陕西 西安 710041;2. 西北大学 经济管理学院,陕西 西安 700069;3. 西安体育学院,陕西 西安 710068)

一、 引言

糟糕的内部治理结构会诱发公司的不道德行为。在新兴的资本市场中,由于内部治理结构的不完善,经理人的短视行为和机会主义行为普遍存在,伴随着寻租和利益追逐行为的盛行,内部治理机制失灵,但也衍生出另一种替代机制,这种替代机制可能是声誉、关系、政府管制或者自律机制。伴随着市场监管的不断加强,控股股东通过更为隐蔽的方式降低盈余管理质量来侵吞中小股东利益的行为大量出现,这就需要内外部治理机制共同发挥作用。合理的公司治理结构可以有效降低成本、提高治理收益、降低交易成本、提高交易效率、抑制企业的盈余管理,在好的内部治理机制中外部治理环境才能发挥对公司行为主体的约束作用,这便是外部治理环境与内部治理机制的互补作用。

关于我国盈余管理行为的成因,学者们基本从两方面解释:一是公司内部治理机制。大多研究基于委托代理理论,从包括股权结构、董事会、监事会、审计委员会特征、机构投资者持股、股权激励等公司层面的治理因素分析对盈余管理的影响,认为在现代公司体制下,盈余管理的根本原因是公司治理结构的问题。二是外部治理环境。制度经济学认为社会经济发展会受到法律、历史、社会和伦理等制度性因素的重要影响,而企业经济行为同样如此。自20世纪90年代开始,国际会计学术界从外部治理环境视角进行了大量的跨国研究,取得了丰富的研究成果。大量的研究指出外部治理环境是决定企业治理效率的重要因素,良好的治理可以有效降低治理成本,提高治理收益;我国的长期公司治理实践和学者的研究也认为,只有在良好的外部治理环境中,企业的内部机制才能发挥作用。糟糕的外部治理环境会诱发公司不道德的行为,在这种情况下就会衍生出另外一种替代保护机制,这种替代保护机制很有可能是公司治理、声誉、关系等。在新兴的资本市场中,公司层面的治理在那些有着薄弱外部治理环境的地区更为重要,主要因为公司可以通过建立良好的公司治理来部分弥补法律和执法效率的不足。所以,良好的公司治理结构、较高的治理效率和较低的治理成本,可以有效抵御薄弱的外部治理环境对公司盈余管理的负面影响。

随着我国社会主义市场经济不断深化,作为劳动力市场重要组成部分的外部经理人市场在公司治理相关问题中的重要性日益凸显。也有很多研究指出外部经理人市场与公司内部治理对盈余管理的替代效应就是指经理人市场竞争能够替代公司治理对盈余管理产生抑制作用,在治理较差的公司,经理人市场竞争可以起到抑制经理人短视行为的作用。很多研究发现上市公司市场竞争与股权结构对企业绩效的影响存在替代作用,在市场竞争较弱的上市公司中,大股东的存在对企业绩效产生了更大的促进作用。而互补效应是指经理人市场竞争与公司治理同高同低的关系,公司治理较高的上市公司,经理人市场的发展更能推进公司治理机制的完善,继而减少盈余管理行为;若公司治理机制较差的上市公司,经理人市场竞争的作用就非常有限,也就是说,经理人市场竞争必须与公司治理一起发挥作用。

那么,外部经理人市场能否有效抑制经理人的短视行为?外部经理人市场与公司内部治理是替代关系还是互补关系?外部经理人市场能否取代公司内部治理而有效抑制企业盈余管理?从目前现有的研究成果来看,还没有很好地解释这个问题。鉴于此,本文利用2015年900家上市公司数据,基于分位数回归和分位数分解,详细分析经理人市场竞争与公司治理对盈余管理的替代或互补作用,以期通过研究来发现和解决以上问题。

二、 文献综述与理论分析

完善的内部治理结构对抑制经理人盈余管理行为的重要作用在学术界几乎达成了一致结论,但越来越多的人发现即便是具有相同内部治理结构的公司也有可能存在着较大的盈余管理差距,外部结构性和制度性因素不可忽略。一个可以观察到的较为明显的外部结构性因素便是地区差异,我国幅员辽阔,各地区在经济发展水平、市场化程度等方面存在较大差距,外部治理环境的巨大差异在很大程度上导致了盈余管理水平的地区性差异。在内外部治理机制同时发挥作用的情况下,通常认为,处于较差外部治理环境的上市公司,若能够合理组织安排公司治理结构,则公司治理结构可以有效替代外部治理环境而约束公司委托代理问题,保护公司价值。在新兴市场国家中,公司治理机制同样在外部治理环境较差的区域发挥更为重要的作用,这是由于企业通过建立完善的内部治理机制,进而弥补外部治理环境在法律制度、市场化程度等方面的不足,具有良好公司治理结构的企业对盈余管理的约束作用更强。因此,完善的公司治理结构可以有效降低落后的外部治理环境诱发盈余管理的可能性,换句话说,良好的外部治理环境也会在公司治理较差的上市公司中对盈余管理发挥更大的约束作用。李延喜等的研究同样发现当公司内部治理水平较低的时候,由于公司治理结构不完善,治理成本较高,放大了外部治理环境对盈余管理的抑制作用,当公司内部治理水平较高的情况下,其良好地抑制了盈余管理行为的发生,使得外部治理环境对盈余管理的抑制作用缩小。

随着市场经济不断完善,外部经理人市场在优化人力资本配置、提升企业绩效中的影响逐渐受到关注 ,已有相关研究大致可以分为两类,一是基于竞争视角对外部经理人市场治理效应的研究。List利用英国和德国两国数据对比研究了市场竞争和股权结构对企业绩效的影响作用,发现英国上市公司市场竞争与股权结构对企业绩效的影响存在替代作用,在市场竞争较弱的上市公司中,大股东的存在对企业绩效产生了更大的促进作用。对德国上市公司的研究得出了与英国一致的结论,控股股东的性质影响了竞争市场对企业绩效的促进作用。Mishra等在瑞士的上市公司数据中发现,董事会的独立性在竞争性较强的市场中发挥了降低公司绩效的作用,可能的原因是董事会和市场的双重监督给经理人造成过大的压力,这种压力并没有转化为经理人努力的动力,相反使经理人产生懈怠行为。王红建等同样认为较大的市场竞争压力使得企业盈余管理水平产生顺周期效应。陈沉等通过检验行业竞争压力对不同生命周期企业的应计和盈余管理影响发现,高竞争压力下的衰退期企业具有更强的真实盈余管理动机。由于东部地区市场化程度较高,外部经理人市场竞争较为激烈,企业生存压力大,这可能催生经理人采取更为隐蔽的真实盈余管理以获取短期利润的动机,在此情况下,真实盈余管理水平对应计盈余管理产生替代效应,应计盈余管理水平下降而真实盈余管理水平上升。因此,本文提出如下研究假设。

研究假设1a:外部经理人市场降低了东部企业的应计盈余管理水平,但提升了其真实盈余管理水平;

研究假设1b:外部经理人市场降低了西部企业的应计和真实盈余管理水平。

二是基于声誉视角对外部经理人市场的治理效应进行的研究。Fama最早提出代理人声誉问题。Holmstrom和Tadelis等遵循其研究轨迹认为声誉机制可作为显性契约的替代品,经理人的自身价值体现在其以往的业绩中,这使得经理人为了自身职业发展而努力工作,进而减少盈余管理行为[8-9]。外部经理人市场的发展和优化,有利于提供更为完善的声誉机制及相关法律制度,减少经理人的机会主义行为,对企业和经济可持续发展具有重要的作用[10-11]。李春涛等发现声誉机制有利于分析师对企业盈余管理发挥有效的监督作用[12]。黄海杰等认为来自高声誉学校(学科)或事务所的独立董事一般具有更高的声誉,高声誉有利于独立董事积极履行职责,发挥治理作用,提高盈余质量[13]。但杨俊杰等认为对具有高声誉的CEO进行监督更为困难,导致其进行盈余管理的概率增加[14]。本文认为,外部经理人市场通过声誉机制将有利于控股股东和经理人更加努力地为企业工作,在企业治理结构本身较优的情况下,这更有利于外部治理环境和内部治理机制发挥互补作用,提高企业盈余质量。因此,本文提出如下研究假设。

研究假设2a:外部经理人市场与内部治理结构抑制企业应计盈余管理具有互补作用;

研究假设2b:外部经理人市场与内部治理结构抑制企业真实盈余管理具有互补作用。

三、 研究方法、数据来源与模型建立

(一) 变量选择

1. 外部经理人市场发展指数构建

本文参考沈小秀的做法构建外部经理人市场发展指数(MMI)[15],以评价外部经理人市场综合发育水平,综合考虑外部经理人市场中的经理人来源和市场中介中的8个具体指标,经理人来源指标主要包括:同行业上市公司数量、法人单位数量、“211工程”高校数量、“985工程”高校数量、重点建设高校数量;市场中介指标包括:法律事务所、会计师事务所以及邮电机构总量。需要说明的是,选择邮政电信机构总量作为衡量当地中介和信任程度的指标是由于建立有效的交易设施以及信息的交流传递体统,尤其是双边形式的电话交流,能够显著提高信任程度[16-17],因此,一个地区的邮政水平反映了当地的开放程度和沟通水平,可以作为一个地区信任程度的代理变量。本文采用主成分分析法进行降维以单一数值对外部经理人市场发展程度进行评价,KMO检验值为0.794,Bertlett检验卡方值为401.018,在1%水平上达到统计意义上的显著,前三个主成分累积解释方差达到89.727%,具有一定的科学性。

2. 盈余管理的度量

(1) 被解释变量。应计盈余管理本文采用应计利润法通过修正Jones模型回归来计量估计公司应计利润总额。

真实盈余管理:本文借鉴Roychowdury等的思路[18],分别估计每年度企业异常的经营现金流量、生产成本和酌量性费用水平,在此基础上构建了真实盈余管理总量模型来计量企业的真实盈余管理程度,最后取绝对值。

3. 解释变量的选取

(1) 解释变量。公司层面上的变量包括:公司治理结构相关变量,Cornett等认为规模较小董事会能提供更有效的监管,约束企业的盈余管理[19]。Petra发现独立董事在抑制盈余管理中发挥了重要的作用[20],并且监视会机制、股权集中度可以有效影响企业的盈余。地区层面上的变量为经理人市场竞争(MMI)。

表1 研究变量选取

(2) 控制变量。主要包括能对盈余管理产生影响的公司特征变量和外部治理环境变量。李增泉等认为股权性质是影响盈余管理的重要因素[21]。McNichols和Hazarika等认为规模较大的企业,其盈余管理程度更大[22-23]。Kein、陈武朝等认为当企业负债率较高时,管理当局为缓解偿债压力更容易进行盈余操作[24-25]。李延喜等认为市场化程度是影响盈余管理程度的外部治理环境之一。本文以樊纲1997年至2009年中国各地区市场化指数为基础,利用插值法外推我国2015年各地区市场化指数(MAR)。

(二) 数据来源

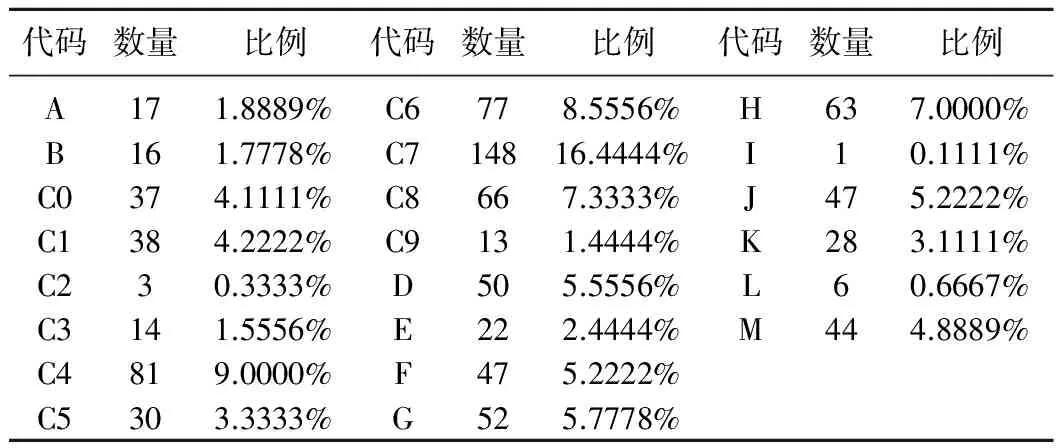

表2 研究样本在行业间的分布频数

本文的研究对象是2015年沪深两市全体非金融上市公司。针对初始样本做了以下处理:剔除了ST和*ST公司,剔除财务数据不全、公司基本信息不全样本,剔除西藏地区上市公司*剔除西藏上市公司数据是由于西藏地区的二层变量,即市场化程度和外部经理人市场发展数据难以获取。。因此本文最终获取2015年900家上市公司的截面数据。数据来自色诺芬(CCER)和国泰安(CSMAR)数据库。

从表2可以看出,样本主要集中在制造业(C)的9个子行业中,样本总计达到507个,占56.33%,而在信息传输、软件和信息技术服务业(I)以及租赁和商务服务业(L)的上市公司较少,分别占总样本的0.11%和0.67%个,总体来说,符合实际情况,样本具有一定的代表性。

(三) 模型建立

以往有关公司治理与外部治理环境的替代或互补作用研究,多将公司治理分类,再计量外部治理环境对盈余管理的影响系数,通过各组间的比较分析公司治理和外部治理环境对盈余管理的替代或互补作用。但是由于一方面,公司治理结构与盈余管理具有较强的相关性,依据公司治理强弱对数据进行分组会导致被解释变量服从偏态分布,违背古典假定,造成回归结果不准确;另一方面,同一地区的公司面对相同的外部治理环境,公司治理结构对盈余管理的影响可能存在相似性,这就会导致异方差问题。分位数回归为后尾、拖尾等非正态分布数据的处理提供了一个良好的框架。本文首先利用分位数分解分析了公司内部治理对盈余管理地区差异影响的特征效应和系数效应,初步判断外部经理人市场与公司内部治理的替代或互补作用,其次,采用分位数回归,对盈余管理和公司治理对盈余管理的互补或替代作用进行双向检验,即一方面检验在不同程度的内部治理机制下,经理人市场竞争对盈余管理的影响作用;另一方面检验在不同盈余管理程度下,经理人市场竞争对盈余管理的影响作用。

分位数分解基于反事实分布及分位数回归原理,将被解释变量在各分位点上分解为系数效应和特征效应。具体原理如下,建立H和L两个群体,则分位数分解可以表示为:

Qθ(lnYH)-Qθ(lnYL)=[Qθ(lnYH)-Qθ(lnYM)]+[Qθ(lnYM)-Qθ(lnYL)]

(1)

其中,Qθ(lnYH)、Qθ(lnYL)和Qθ(lnYM)分别表示H群体、L群体和基于反事实分布下的无条件分位函数,θ表示分位点。该分解以L群体作为参照组,式(1)右边第一项表示回归系数的差异,称之为系数效应。第二项表示特征值大小的差异,称之为特征效应。

首先,本文以西部上市公司为参照组,以东部上市公司为实验组,比较两组上市公司盈余管理差异的特征效应和系数效应,在本章节的研究框架内,特征效应表示上市公司间的公司治理结构差异所引起的盈余管理地区差异部分,系数效应表示公司面对的外部治理环境的差异所引起的盈余管理地区差异部分。其次,本文区分我国上市公司内部治理机制的不同程度。借鉴白重恩等对上市公司治理结构评价的G指标[26],本文选取年度股东大会次数、董事会规模、监事会规模、独立董事占比和第一大股东股权比例五个指标,利用主成分分析法,构建单一确切的指标对上市公司内部治理水平进行评价。最后,本文利用分位数回归模型,观察在整个盈余管理分布下,不同内部治理机制下,经理人市场竞争对盈余管理影响程度的大小。若随着公司内部治理机制不断优化,经理人市场竞争对盈余管理的抑制作用逐渐变大,则验证了本文假设2a和假设2b。

四、 实证结果分析

(一) 基于分位数分解的分析

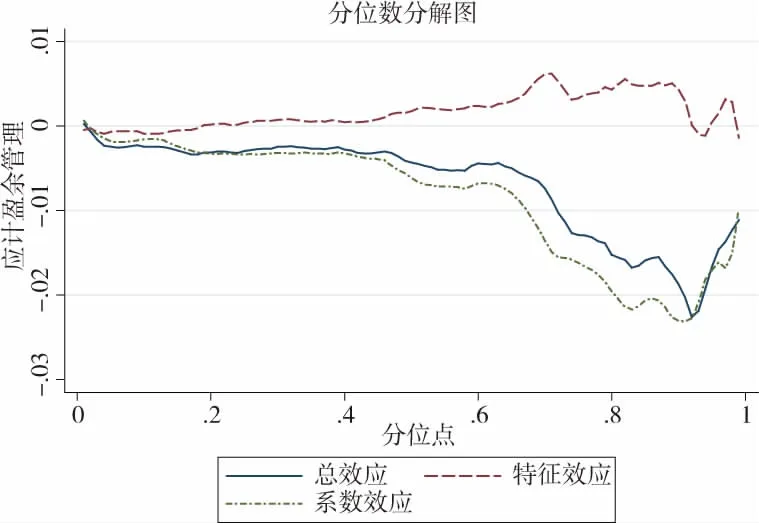

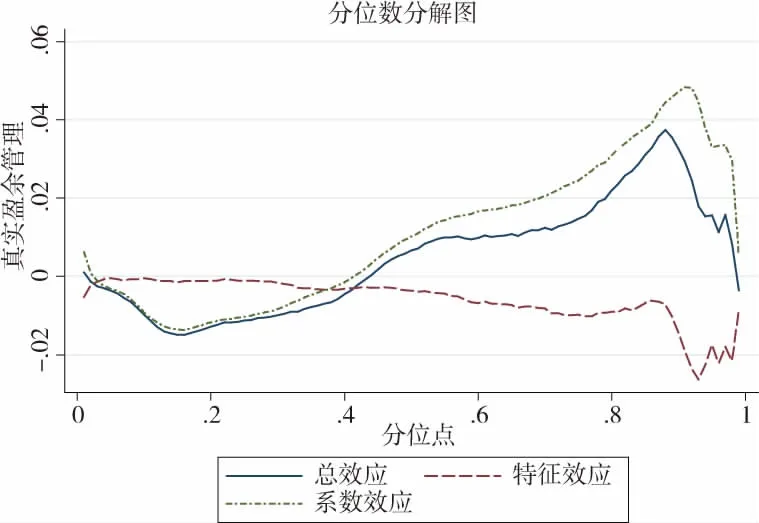

图1和图2报告了以西部上市公司为参照组,以东部上市公司为实验组的应计盈余管理和真实盈余管理分位数分解图,其中横轴表示盈余管理水平的分位点,纵轴表示盈余管理差距,特征效应可视为由公司治理结构差距所引发的盈余管理差距,系数效应可视为由外部治理环境差异导致公司治理效率产生差距所引发的盈余管理水平差距。在图1中,随着分位点的扩大,总效应不断缩小,且小于0,表明东部上市公司的应计盈余管理水平要小于西部上市公司,且在高盈余管理公司中尤为明显。真实盈余管理中分位数分解图的总效应由负转正,不断增大,说明东部上市公司的真实盈余管理水平在低分位点小于西部上市公司,而在高分位点相对较大。

图1 东西部的应计盈余管理分位数分解图*无论是应急盈余管理还是真实盈余管理的分位数分解图,在高分位点处都有明显的反向变化特征,这主要是由于高分点样本过少,导致回归结果不稳点,因此,本文主要对p20到p80之间的回归结果进行分析。

图2 东西部的真实盈余管理分位数分解图

从特征效应和系数效应来看,东西部应计和真实盈余管理差距的特征效应接近于0,总效应主要随着系数效应的变化而变化,并且应计盈余管理差距的绝对值在p50分位点以后迅速增大,真实盈余管理差距在低分位点为负,在高分位点处为正。这表明:应计盈余管理尤其是高水平应计盈余管理企业,主要受到外部治理环境的影响,由于东部地区本身在市场化程度、制度环境等方面要更为完善,对上市公司的监管力度更大,东部地区上市公司通常采取更为隐蔽的盈余管理手段;东部企业对真实盈余管理的选择不仅依赖于外部治理环境,还受到自身盈余管理目标的影响。这可能是由于东部较为完善的监管机制使得较低的盈余管理目标不足以让经理人冒着名誉损失等风险进行这种机会主义行为。

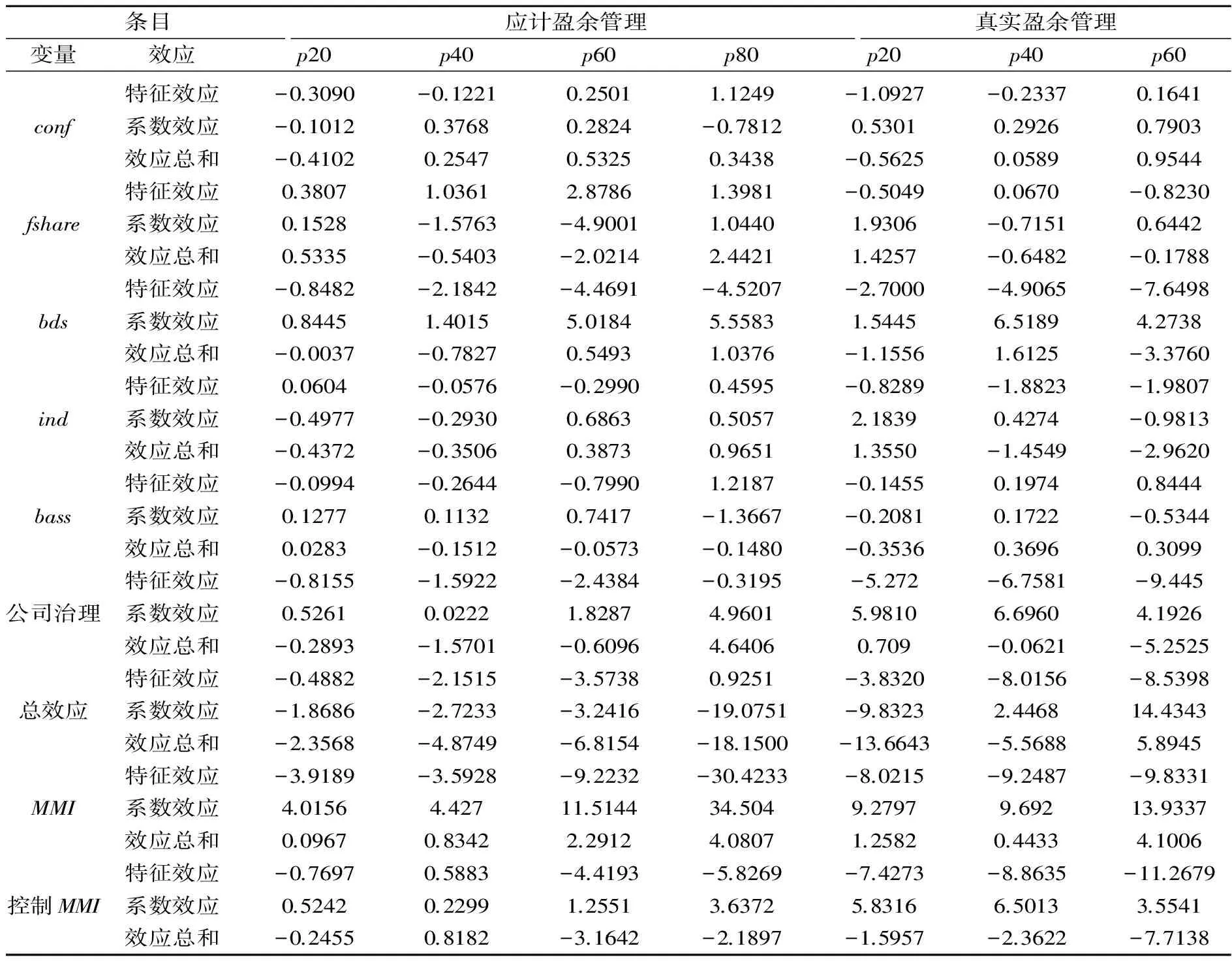

表3 各变量的分位数分解效应结果*图1、图2和表2中的总效应部分是包含了股权性质、负债率和企业规模等控制变量的影响,而在对表2中各变量特征效应、系数效应和效应总和的测算时,本文剔除了控制变量的影响效应。 单位:E-03

注:最后一栏“控制MMI”表示在控制外部经理人市场后公司治理对盈余管理地区差异的特征效应和系数效应。

本文采用逐步回归分解的方法对各变量特征效应和系数效应进行识别。对于应计盈余管理,董事会规模和股权集中度的特征效应较大,分别为负和正,其余变量的特征效应的绝对值在万分位左右,表明东西部企业应计盈余管理水平的差异由董事会规模和股权集中度这两方面所引起部分较大。整体来看,系数效应的绝对值要大于特征效应,意味着外部治理环境的重要性要大于公司治理结构。对于真实盈余管理来说,特征效应和系数效应都主要由董事会规模所引起,特征效应为负,系数效应为正,其绝对值随着真实盈余管理水平提高而变大。董事会是公司治理的核心,由股东大会选举委托行使管理和领导职能,也是公司领导的枢纽部门。

本文进一步引入外部经理人市场(MMI)变量,其特征效应为负,效应总和为负,且对真实盈余管理的影响作用更大。表明外部经理人市场缩小了东西部企业的应计盈余管理差距,扩大了真实盈余管理差距,由于东部地区的外部经理人市场发展相对完善,在外部激烈竞争下,经理人承受着过高的压力,这种压力并没有转化为经理人努力的动力,相反使经理人产生懈怠行为,导致经理人更倾向于通过盈余管理的手段寻求短期利益,进而寻求工作调动。这验证了本文的研究假设1a和假设1b。另外,在控制了MMI后,公司治理结构对地区盈余管理差异影响的系数效应都具有不同程度地减小,表明外部经理人市场解释了大部分东西部外部治理环境差异所造成的盈余管理水平的差异。

(二) 基于分位数回归的研究

本文首先利用主成分分析法得到样本公司的公司治理结构评价G指标,按照G指标的0.9分位点、0.6分位点和0.3分位点将样本分为优秀公司治理的上市公司样本、中等公司治理的上市公司样本、较差公司治理的上市公司样本,0.9以上分位点样本剔除,回归过程在此不赘述。

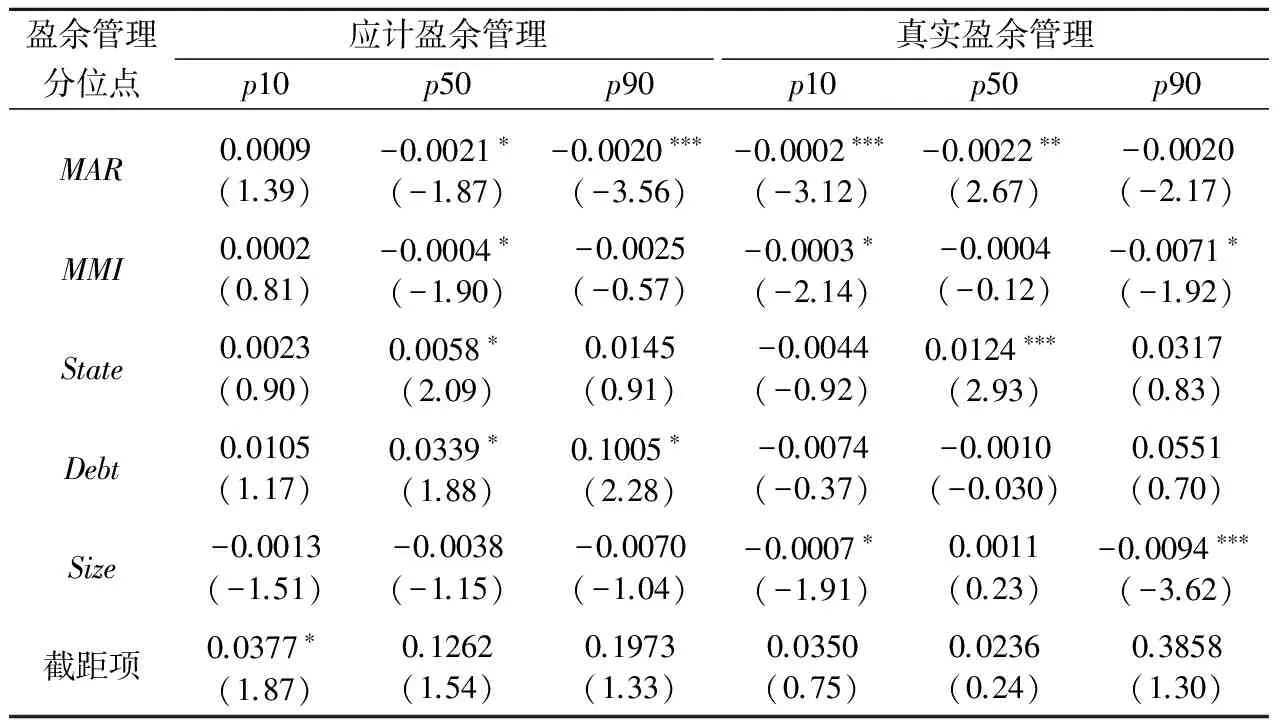

表4 较差公司治理的上市公司样本回归结果

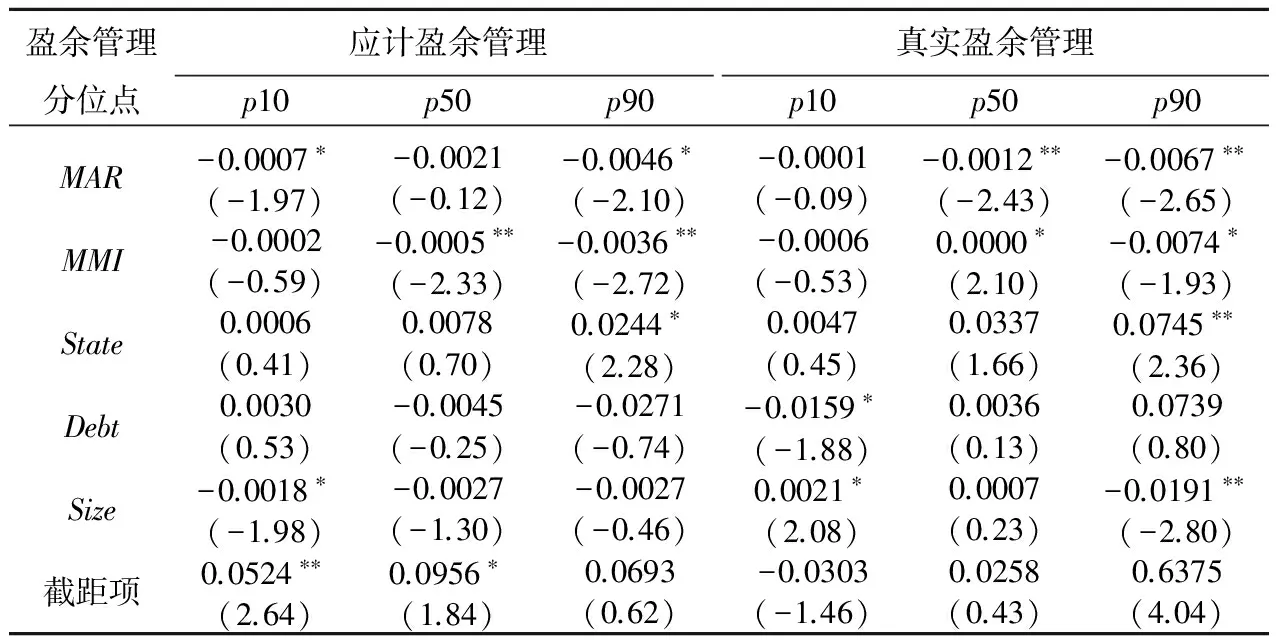

表5 中等公司治理的上市公司样本回归结果

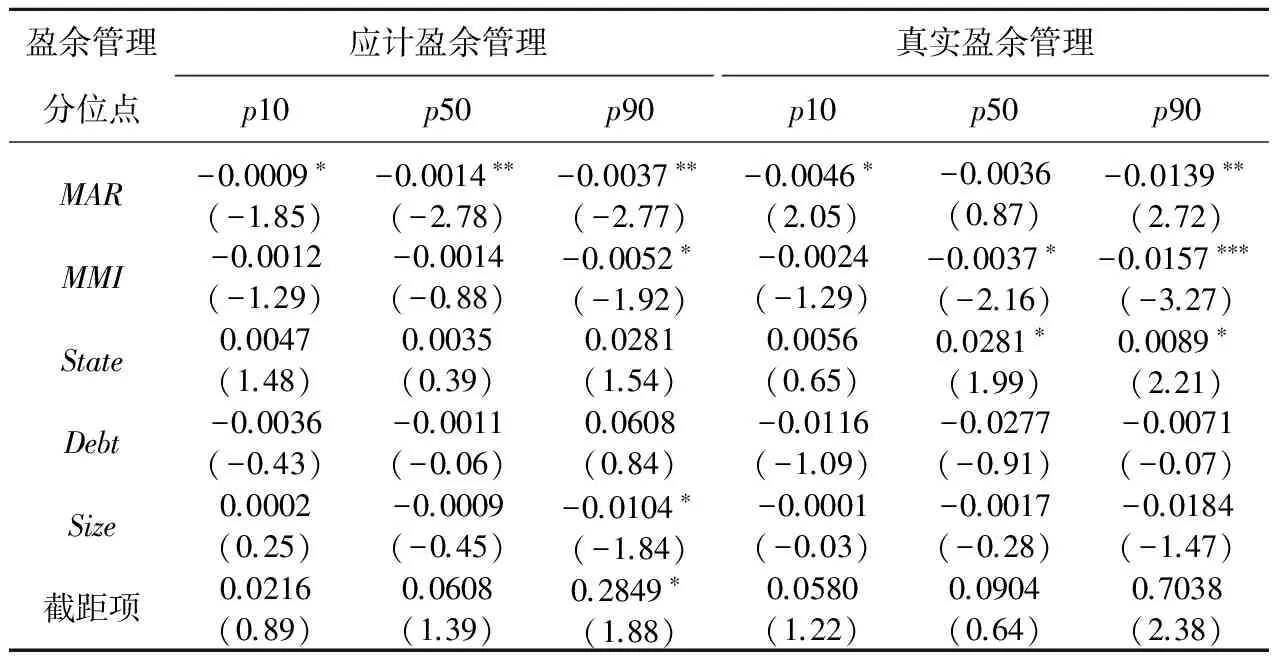

表4至表6报告了基于分位数模型的实证结果。对于应计盈余管理,无论是基于优秀公司治理上市公司还是中等或较差公司治理上市公司样本的回归结果,随着分位点的升高,外部经理人市场对应计盈余管理的抑制作用都在不断增强,这表明外部经理人市场对应计盈余管理程度较高的上市公司具有更良好的治理效果。市场化程度对应计盈余管理的抑制作用同样在高分位点较为明显,同时其显著性也较高。国有企业应计盈余管理水平要普遍高于非国有企业,尤其是在盈余管理水平较高的上市公司中。资产负债率对应计盈余管理的影响作用随着公司治理水平的改变而有所不同,公司规模对应计盈余管理产生了抑制作用,两者都是在高分位点处的影响作用较大。

对比三个样本的回归结果,随着公司治理水平的不断改善,经理人市场对应计盈余管理的抑制作用不断增强,表明经理人市场与公司内部治理对应计盈余管理的影响具有明显的互补作用,这验证了本文的研究假设2a。另外,市场化程度对应计盈余管理的影响在低分位点处变化较小,而在高分位点的抑制作用先变强后减弱,说明市场化程度与公司内部治理对应计盈余管理的影响具有一定的互补作用,但当公司治理水平达到一定程度后可以替代市场化的外部治理作用。最后,资产负债率在公司治理水平较差的情况下会增加应计盈余管理水平,而在公司治理水平较高的情况下则抑制了应计盈余管理水平,这可能是由于在资产负债率较高的情况下,经理人进行盈余管理的动机更强,而公司会进一步加强内部治理进行防范。

表6 优秀公司治理的上市公司样本回归结果

从真实盈余管理来看,单个样本的回归结果与应计盈余管理较为相似,外部经理人市场和市场化程度的影响均随着分位点的提高而增强。比较三个样本的回归结果可以发现,外部经理人市场和市场化程度与公司内部治理对真实盈余管理均有着显著的互补作用,这验证了本文的研究假设2b。

五、 结论及政策建议

本文利用2015年我国900家上市公司数据,基于分位数分解和分位数回归模型研究了外部经理人市场和外部治理环境与公司内部治理对应计和真实盈余管理的替代或互补作用。首先,将西部上市公司设为参照组,东部上市公司设为实验组,通过逐步回归分解的方法识别各公司治理变量对盈余管理地区差距影响的特征效应和系数效应在分位点上的变化,验证了经理人市场对东西部企业应计和真实盈余管理的不同影响。其次,基于公司治理水平的G指数将900家上市公司治理水平分为优秀、中等和较差三类。最后,实证外部经理人市场对不同公司治理水平公司的盈余管理水平影响程度,分析其替代或互补作用。研究发现:(1)由于东部地区本身在市场化程度、制度环境等方面要更为完善,对上市公司的监管力度更大,东部地区上市公司更倾向于采取更为隐蔽的盈余管理手段,东部企业对真实盈余管理的选择不仅依赖于外部治理环境,还受到自身盈余管理目标的影响,东部较为完善的监管机制使得较低的盈余管理目标不足以让经理人承担名誉损失等风险进行这种机会主义行为。(2)外部经理人市场缩小了东西部企业的应计盈余管理差距,扩大了真实盈余管理差距,由于东部地区的外部经理人市场发展相对完善,在声誉机制下,外部经理人市场催生了经理人通过降低盈余管理质量达到短期目的的动机。(3)外部经理市场和公司内部治理对应计和真实盈余管理具有互补作用,对经理人施加过大压力可能适得其反,加剧其通过盈余管理获取短期利益的动机,而外部经理人市场通过声誉机制可以有效弥补内部治理机制的不足。本研究对于我国上市公司加强内部治理,政府部门在制定相关监管政策时做到“因地制宜”具有重要的意义。

参考文献:

[1]林勇, 连洪泉, 谢军. 外部治理环境与公司内部治理结构效应比较. 中国工业经济, 2009(1):130-139.

[2]李延喜, 陈克兢, 姚宏. 基于地区差异视角的外部治理环境与盈余管理关系研究——兼论公司治理的替代保护作用. 南开管理评论, 2012(4):89-100.

[3]List R. Insider retention and long-run performance in German and UK IPO’s. Ssrn Electronic Journal, 2005, 16(1):288-288.

[4]Mishra C S, Rand Y T, Jenssen J I. The effect of founding family influence on firm value and corporate governance. Journal of International Financial Management & Accounting, 2010, 12(3):235-259.

[5]王红建, 李青原, 陈雅娜. 盈余管理、经济周期与产品市场竞争. 会计研究, 2015(9):44-51.

[6]陈沉, 李哲, 王磊. 企业生命周期、行业竞争冲击与盈余管理——基于应计盈余管理和真实盈余管理的双重考量. 山西财经大学学报, 2017(5):94-110.

[7]Fama E. Agency problems and theory of the firm. Journal of Political Economy, 1980,88(2):288-307.

[8]Holmstorm B. Mangerial incentive problems: A dynamic perspective . Essays in Economics and Management in Honor of Lars Wahlbeck. Swedish School of Economics, Helsinki, Finland, 1982.

[9]Tedelis S. The market for peputations as an incentive mechanism. Journal of Political Economic, 2002, 110(4):854-882.

[10]储小平, 李怀祖. 信任与家族企业的成长. 管理世界, 2003(6):98-104.

[11]李新春. 经理人市场失灵与家族企业治理. 管理世界, 2003(4):87-95.

[12]李春涛, 宋敏, 张璇. 分析师跟踪与企业盈余管理——来自中国上市公司的证据. 金融研究, 2014(7):124-139.

[13]黄海杰, 吕长江, 丁慧. 独立董事声誉与盈余质量——会计专业独董的视角. 管理世界, 2016(3):128-143.

[14]杨俊杰, 曹国华. CEO声誉、盈余管理与投资效率. 软科学, 2016(11):71-75.

[15]沈小秀. 外部经理人市场、产品市场竞争与公司治理有效性. 天津:南开大学,2014.

[16]Fisman R, Khanna T. Is trust a historical residue? Information flows and trust levels. Journal of Economic Behavior & Organization, 1999, 38(1):79-92.

[17]张维迎, 柯荣住. 信任及其解释:来自中国的跨省调查分析. 经济研究, 2002(10):59-70.

[18]Roychowdhury J S, Newton A R, Pederson D O. Algorithms for the transient simulation of lossy interconnect. IEEE Transactions on Computer-Aided Design of Integrated Circuits and Systems, 2006, 13(1):96-104.

[19]Cornett M M, Mcnutt J J, Tehranian H. Corporate governance and earnings management at large U.S. bank holding companies. Journal of Corporate Finance, 2009, 15(4):412-430.

[20]Petra S T. The effects of corporate governance on the informativeness of earnings. Economics of Governance, 2007, 8(2):129-152.

[21]李增泉, 孙铮, 王志伟. “掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据. 会计研究, 2004(12):3-13.

[22]McNichols M F. Research design issues in earning management studies. Journal of Accounting and Public Policy, 2000, 19(4-5): 313-345.

[23]Hazarika, Indrajit. Engendering Migration in India: Findings of a National Survey. Wfpha, 2012.

[24]Klein A. Audit committee, board of director characteristics and earnings mangement. Journal of Accounting and Economics, 2002, 33(3): 375-400.

[25]陈武朝. 经济周期、行业周期性与盈余管理程度——来自中国上市公司的经验证据. 南开管理评论, 2013(3):26-35.

[26]白重恩, 刘俏, 陆洲,等. 中国上市公司治理结构的实证研究. 经济研究, 2005(2):81-91.

猜你喜欢

上海金属(2021年6期)2021-12-02 10:47:20

中国注册会计师(2021年9期)2021-10-14 07:13:54

昆明医科大学学报(2021年3期)2021-07-22 07:40:04

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

中国外汇(2019年10期)2019-08-27 01:58:00

生物学通报(2019年3期)2019-02-17 18:03:58

人力资源(2016年10期)2016-11-30 10:11:11

赤峰学院学报·自然科学版(2013年4期)2013-07-31 22:01:40