审计师地理距离与内部控制质量

——兼论时间距离与审计师特征的调节效应

2018-05-17 03:18郭阳生汪平平

审计与经济研究 2018年3期

郭阳生,沈 烈,汪平平,2

(1.中南财经政法大学 会计学院,湖北 武汉 430073;2.立信会计师事务所,湖北 武汉 430060)

一、 引言

随着互联网技术以及现代交通工具的高速发展,企业与利益相关者的距离被无限拉近,双方之间的交流日趋频繁,但各经济主体之间互动成本以及信息沟通的广度与深度依然取决于地理特征。新经济地理学理论认为,空间存在异质性,它不仅来自于自然界,社会经济系统也可以自生差异性。新经济地理学的兴起触发了人们对资本市场主体所处空间维度的思考,而地理距离在企业行为、财务活动中依然扮演举足轻重的角色,影响了人们的投融资决策,也深刻作用于资本市场各个领域。

地理距离对企业微观行为产生作用的根源在于它是影响信息传播的天然因素,衡量了利益相关者之间的信息不对称程度。当存在委托代理和信息不对称等问题时,应当考虑地理因素的影响[1]。同样,委托代理与信息不对称问题也存在于企业内部控制建设中,两者所滋生的“沟通摩擦”和“契约摩擦”是影响内部控制有效性的重要因素[2]。Kedia 和 Rajgopal提出 “约束警察假说”(Constrained Cop Hypothesis),该假说认为如果公司远离SEC办公室,由于客观环境限制,公司对各项政策执行的力度就会相对减弱[3]。类似地,作为利益相关者之一,审计师的距离又会如何影响企业内部控制建设?“约束警察假说”是否同样适合于我国市场环境?这些问题亟待解决。本文以2008—2015年A股上市公司数据为基础,旨在为这方面问题提供微观证据,兼论时间距离与审计师特征的调节效应。

本文的贡献可能存在于以下几个方面:第一,基于新经济地理学理论、组织边界理论考察审计师地理距离与内部控制质量关系及其作用机制,为内部控制有效性影响因素提供了新的证据;第二,近年来我国高铁的大规模投资以及快速发展对经济拉动以及资本市场运行效率的影响已经成为学术界研究的热点,本文基于公司内部治理视角,探讨高铁修建对审计师地理距离与内部控制质量关系的调节作用,验证了高铁的正外部效应;第三,本文结论为政府及会计师事务所等监管部门提供有益启示,由于信息不对称以及互动成本增加,尤其要加强偏远地区上市公司内部控制的监督与规范。

二、 文献回顾

20世纪90年代,Cooper和 Kaplanis发现投资者购买股票行为存在本土偏好(Home Bias),由于信息优势以及熟悉程度,表现出对本地股票具有相对强烈的投资意愿[4]。本土偏好理论的提出引发了学术界关于企业与利益相关者之间地理距离以及经济后果的广泛关注,相关的研究主要集中在企业与银行、投资者、分析师、审计师等方面。

从银行贷款角度,Petersen 和Rajan认为公司与银行的地理距离会影响贷款条件,由于地缘优势与监督成本,距离较近的银行表现出较强的议价能力[5]。Degryse和Ongen扩展了这方面的研究,他们从企业与银行之间的距离以及企业与银行竞争者之间的距离两个维度进行考察,认为企业距离银行越近,获得的利率越低,而当距离竞争银行越远时,利率则会变高[6],究其根源在于地理距离容易引发地域租金与价格歧视。Agarwal 和Hauswald通过对信贷市场上小规模公司的借款进行调查,发现企业与银行的距离是衡量贷款人信息优势一个很好的代理变量,这种优势可能会导致逆向选择[7]。

从投资者行为角度, Pirinsky指出本地机构投资者持股水平变化能够预测股票未来收益率,这在信息不对称程度高的公司更为显著,但对异地机构投资者持股水平,这种预测能力较弱[8]。由于地缘优势,本地机构投资者亦能获取更高的收益[9],同时,如果机构投资者与公司办公地越近,持股比例也会越高[10],原因在于对邻近的上市公司更能高效、便捷地行使监督职能,类似的研究还有宋玉等[11]。黄福广和彭涛则从风险投资视角,论证了地理距离越远,风险资本对企业投资金额越小[12]。

在分析师预测方面,分析师对地处偏僻的上市公司关注度并不高[13],越临近上市公司,做出的预测越准确[1]。基于相同的逻辑,王菊仙利用国内的数据发现,地理距离越近,分析师预测的次数越多,预测的精确度越高;相反,地理距离越远,分析师搜集信息难度越大,不利于做出有效预测[14]。

在审计师监督方面,Defond发现远离SEC办公区的非四大所不太可能给财务困境公司出具持续经营的审计意见,因为他们对SEC的执法行动感知到比较低的风险,因而更愿意损害自身独立性,发表对客户有利的审计报告[15]。基于审计师-客户的模型,Choi认为地理邻近性能够约束公司盈余管理动机,对审计质量产生积极影响[16]。刘文军则在新兴市场国家中找到了相似的证据,并进一步扩展到地理距离对审计收费的影响[17-18]。审计师与客户地理距离还会影响公司会计稳健性,地理距离邻近会损害审计师独立性,从而降低会计稳健性[19]。

综上所述,地理距离通过信息传递链条,作用于不同经济主体之间,影响了企业的投融资等财务行为,影响了分析师预测、机构投资者持股等金融活动,亦深刻作用于审计质量、审计收费等审计领域。同样,审计师-客户地理距离与企业内部控制质量的关系也是一个重要命题,但现有文献并未对此展开探讨,本文将试图为这方面的问题提供微观证据。

三、 理论分析与研究假说

(一) 审计师地理距离与内部控制质量

首先,内部控制质量的提升是经济发展、企业内部治理结构变革等内外力共同驱动的结果。企业管理层、政府监管部门、审计师等利益相关者共同推动了内部控制制度的变迁,他们基于自身利益的需求,不同程度地促进内部控制的合理设计与有效执行。同时,内部控制的完善也是制定者、执行者、监管者多方博弈的过程,制定者遵循有关规范体系设计出内部控制制度,执行者依据自由裁量空间选择性落实,监管者按照实施结果从多个要素进行考评。此外,有学者认为内部控制的变迁与演化是以企业实现组织目标为主线的内力和以政府监管、审计师需求为主线的外力共同作用的过程,两条主线共同推动了内部控制的设计与实施[20]。可见,无论哪种作用路径,在内部控制建设的过程中,审计师都扮演了一个极其重要的角色。

其次,根据组织边界理论,物理边界包含制约组织成员与外部环境之间可能发生交换的规则与规定,这种规则与规定控制了组织与外部环境的交互作用以及各种资源的流动。作为衡量信息不对称的指标,地理距离与边界必然会影响审计师与被审计单位之间信息沟通的广度与深度。我国目前的制度环境要求注册会计师在财务报表审计的同时,对主板上市公司出具内部控制审计报告,对中小板、创业板上市公司出具内部控制鉴证报告。在执行业务时,审计师首先要了解被审计单位基本情况,并进行控制测试。如果发现被审计单位内部控制存在诸如资产管理缺乏系统流程、信息披露涉嫌违规等问题,将敦促管理层及时进行整改,以降低审计风险。这整个过程都要求对客户了解与熟知,那么,审计师掌握的信息便成了一个关键因素。

最后,地理距离通过信息传递链条,作用于审计师与客户之间,从而影响了内部控制质量。我国广袤的地理空间放大了距离所带来的信息不对称。第一,控制环境是内部控制的基本要素,地理距离增加了审计师与客户之间的互动成本、交易成本,使审计师对企业内部环境以及当地宏观政策、法律法规持续变化缺乏了解,降低了识别公司层面内部控制缺陷的可能性。第二,控制活动是内部控制的重要组成部分。距离遥远必然会给审计师带来额外的监督成本,并导致监督力度逐渐减弱,被审计单位各项活动的执行效力也可能因此大打折扣甚至缩水,制度寻租可能会成为常态。第三,信息与沟通是内部控制不可或缺的要素。虽然互联网技术越来越发达,但远不及经济活动主体之间零距离接触。距离可能会导致审计师与客户信息沟通过程中出现时滞与阻塞,从而降低工作效率,影响企业内部控制建设。另外,集群理论(Cluster Theory)认为,审计师与客户地理邻近,容易形成一个共同社会网络,促进更高效的交流,也便于审计师获得客户更多的具体知识,减少内部控制缺陷发生的概率。基于以上分析,本文提出假说H1。

H1:在控制其他因素的影响以后,审计师地理距离越远,企业内部控制质量越低。

(二) 审计师地理距离、时间距离与内部控制质量

时间距离的缩短改变了企业经营方式,提高了资本市场资源配置效率,使经济呈现新趋势、新业态。Giroud借助美国航空公司开辟新航线这一外生事件,考察了交通基础设施对集团投资决策的影响,发现新航线的开通使得偏远地区的工厂获得更多的投资[21];Atack 和Bateman探讨了铁路修建对银行系统的冲击,研究证实铁路干线的增加便于信息流动,提高了银行业的运行效率[22];Hornung对普鲁士铁路的研究发现,铁路开通促使信息沟通效率显著提高,成为经济新增长点、新动力[23]。黄张凯和刘津宇以中国数据为背景,以高铁开通作为调节变量,探究了地理距离对我国资本市场定价效率的影响,发现高铁减弱了地理距离对IPO折价率的负面影响[24]。可见,时间距离影响每个领域,已成为资本市场研究的一个重要变量。

一方面,与空中航线相比,高铁具有运输范围广,交易成本低等优势。我国的高铁网络发展迅猛,其规划已经从2008年提出的“四横四纵”升格到了现在的“八横八纵”, 实现了内外互联互通、区际多路畅通,成为走出国门的“名片”,也为我们研究企业行为、财务决策提供了天然的样本。高速铁路的开通促进了人才、知识、信息在不同区域间的流动,增强了隐性知识和显性知识的跨地域、跨边界传播。地域与边界可能不再是限制知识溢出效应的主要障碍,时间距离的缩短降低了知识与信息的传递成本,弱化了地理距离的边界效应,在一定程度上降低了经济主体之间的信息不对称。

另一方面,基于高速公路网的经验证据表明,高速公路网的修建能显著降低中国制造业企业的库存成本[25]。与高速公路相比,高铁运载的主要是人,而人是信息传递最有效的媒介。高铁的出现扩大了“同城化”效应,形成了多个城市圈与经济带,拉近了企业与利益相关者距离,同时也为审计师实地考察被审计单位提供了便捷的条件。时间距离的缩短缓解了信息不对称程度,降低了审计师信息搜寻、沟通与监督成本。审计师能够更方便地与客户沟通,获取更多关于客户的软信息,识别公司可能面临的风险,为内部控制建设提供指导与建议,从而提升企业内部控制质量。基于此,本文提出假说H2。

H2:若上市公司所在城市修建了高铁,则会弱化地理距离对内部控制质量的负向影响。

(三) 审计师地理距离、审计特征与内部控制质量

审计师在进行财务报表审计时,通过了解被审计单位内部控制,做出相应的评价,如果发现缺陷,审计师会及时与管理层、治理层沟通,同时,根据内部控制情况明确实质性程序范围以及确定审计费用。这些过程均影响了被审计单位内部控制建设。事实上,审计师具有异质性,不同特征的审计师对内部控制审计的专业胜任能力不同,搜集信息能力也不一样,针对识别的缺陷,与管理层、治理层沟通的重视程度也有差异,导致不同特征审计师选择对企业内部控制质量提高的效果有所不同[26]。

一方面,相比于非“四大”, “四大”专业胜任能力更高。他们资源丰富、实力雄厚,掌握着国际先进的审计技术与流程,拥有较强的内部控制缺陷识别与评估等专业胜任能力。同时,他们对信息系统与风险管控熟悉程度和钻研力度可能超过了国内很多大所。他们采用网络化的经营模式,广泛运用IT审计、云审计等先进的方法,极大提高了工作效率,一定程度上弥补了地理距离带来的信息不对称问题。另一方面,“四大”具有相对较高的市场声誉。国际“四大”注重树立品牌与形象,长期经营起来的声誉使其一旦陷入财务丑闻或诉讼,将面临更高的诉讼成本与价值损失。由于受到声誉机制和“深口袋”效应的约束,它们往往对客户风险更加敏感。为了维护自身的声誉,他们更有动机去发现管理层制度方面的缺陷以及激进的会计政策。另外,“四大”合约关系相对比较稳定,他们重视与客户的关系,愿意为被审计单位提供诸如提升公司形象、完善内部控制系统等附加价值服务。内部控制质量的提升也有助于减少实质性程序工作量以降低审计成本。“四大” 行业专长、声誉机制的优势以及对合约关系的重视在一定程度上削弱了地理距离效应,因此,本文提出以下假说H3。

H3:相对于非“四大”审计师,若审计师是“四大”,则地理距离对内部控制质量的影响将会减弱。

四、 研究设计

(一) 样本选择与数据来源

本文以2008—2015年A股上市公司作为初选样本,并对研究样本作了如下筛选:(1)剔除金融保险类上市公司;(2)剔除ST、*ST公司及财务数据不全的上市公司;(3)为消除极端值影响,对所有连续变量在1%和99%分位点进行了Winsorize处理。最终得到14921个样本。数据来源如下:(1)会计师事务所或分所详细地址通过在中国注册会计师行业信息系统输入签字注册会计师名字查询获得;(2)高铁站设置及开通时间数据来自中国铁道部官网;(3)内部控制指数来源于深圳迪博公司发布的内部控制数据库(DIB);(4)其他财务数据来自国泰安数据库(CSMAR)和万得数据库(Wind)。

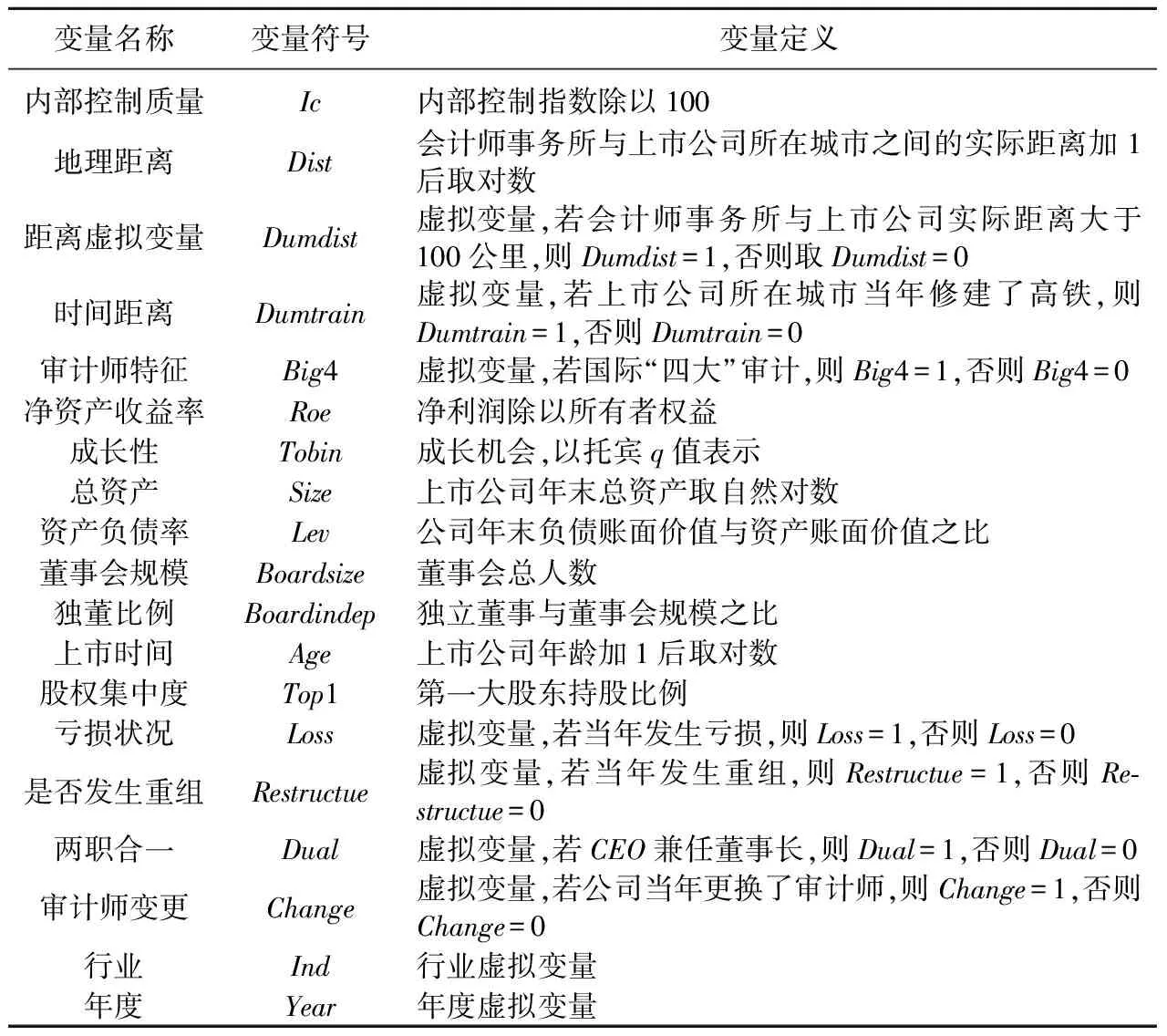

(二) 变量定义与计算

1. 被解释变量——内部控制质量

本文采用DIB发布的内部控制指数衡量内部控制质量。

2. 解释变量——审计师地理距离

借鉴Uysal等人的研究[26],我们通过Google地图分别查出会计师事务所与上市公司所在城市经纬度,采用Haversine公式计算两者之间的实际距离(Dis)。具体公式如下:

Dis=R×arcsin(A)×π/180

A=cos(lati)×sin(loni)×cos(lati)×sin(loni)+sin(lati)×sin(lati)+cos(lati)×cos(loni)×cos(lati)×con(loni)

(1)

其中,loni(lonj)和lati(latj)分别表示会计师事务所办公地(上市公司办公地)的经度和纬度;sin、cos分别为正余弦函数;arcsin为反余弦函数;R为赤道半径,取值约为6378千米。

本文回归时以Dist=ln(Dis+1)作为地理距离的替代变量。同时考虑到地理距离对内部控制质量的非线性影响,我们参考Choi的做法[16],引入地理距离虚拟变量Dumdist,如果审计师与客户距离大于100公里,则Dumdist取1,否则取0。

3. 调节变量

(1) 时间距离

虚拟变量,以上市公司所在城市当年是否开通高铁(Dumtrain)衡量。如果当年开通了高铁,则取值为1,否则为0。

(2) 审计师特征

虚拟变量,以当年聘请的审计师是否是国际“四大”(Big4)衡量。若由国际“四大”审计,则Big4=1,否则Big4=0。

4. 控制变量

本文从以下几个方面选择控制变量。

(1) 公司特征变量

已有研究发现,公司规模越小、上市时间越短、财务状况越差,出现内部控制缺陷的概率越高[27],其原因在于公司在内部控制建设方面投入不足。因此,我们用公司规模(Size)、公司年龄(Age)、净资产收益率(Roe)、当年是否发生亏损(Loss)、资产负债率(Lev)来表征公司基本面。Doyle等认为,公司成长性越高,越需要内部控制发挥作用[27]。本文选取托宾q值控制成长性。

表1 变量定义表

(2) 董事会相关变量

董事会作为公司最高治理机构,会影响内部控制有效性,我们选取董事会规模(Boardsize)、独立董事比例(Boardindep)控制董事会特征。另外,我们控制了CEO与董事长两职是否合一(Dual)。

(3) 审计师相关变量

审计师变更可能与更多的内部控制缺陷有关。因此,我们控制了当年审计师是否发生变更(Change)。

此外,本文还选择当年是否发生重组(Restructure)来控制业务复杂性,以股权集中度(Top1)衡量公司稳定性强弱。我们还控制行业与年份固定效应。所有变量定义列式在表1中。

(三) 模型设定

为检验H1,借鉴Doyle等人的研究[27],我们设计了以下模型:

IC=β0+β1Dist/Dumdist+β2Big4+β3Roe+β4Lev+β5Tobin+β6Size+β7Restruture+β8Change+β9Dual+β10Loss+β11Age+β12Top1+β13Boardsize+β14Boardindep+∑Year+∑Ind+ε

(2)

为了检验H2,我们在模型(1)的基础上加入时间距离与地理距离交互项,具体模型如下:

Ic=β0+β1Dist+β2Dumtrain+β3Dist×Dumtrain+β4Big4+β5Roe+β6Lev+β7Tobin+β8Size+β9Restruture+β10Change+β11Dual+β12Loss+β13Age+β14Tip1+β15Boardsize+β16Boardindep+∑Year+∑Ind+ε

(3)

为了检验H3,我们在模型(1)的基础上加入审计师特征与地理距离交互项,具体形式如下:

Ic=β0+β1Dist+β2Big4+β3Dist×Big4+β4Roe+β5Lev+β6Tobin+β7Size+β8Restruture+β9Change+β10Dual+β11Loss+β12Age+β13Top1+β14Boardsize+β15Boardindep+∑Year+∑Ind+ε

(4)

五、 实证结果分析

(一) 描述性统计及相关性分析

表2 描述性统计

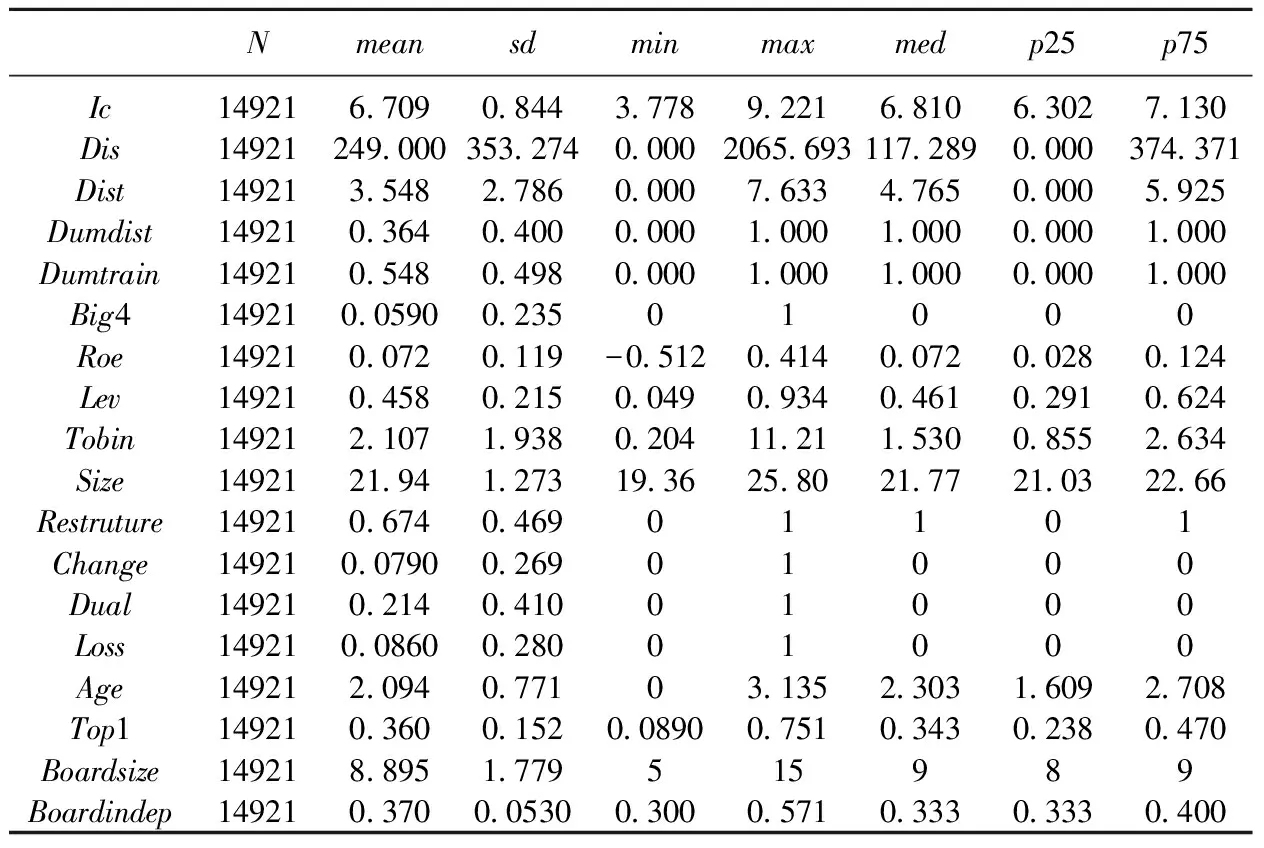

1. 描述性统计

表2呈现了主要变量的描述性统计结果。从表中可以看出,上市公司内部控制指数平均值为6.709,最大值9.221,最小值3.778,说明从2008年开始披露内部控制指数以来,我国上市公司内部控制水平整体还不高,而且参差不齐,内部控制质量还需全面提升。从地理距离来看,Dis均值为249,中位数为117.289,表明审计师与客户的平均距离为249公里,这个结果与刘文军的结论略有差异[17],可能的原因是两者样本区间差别比较大,尤其是受近几年IPO加速的影响,我们的研究增加了很多新的样本。另外,地理距离虚拟变量Dumdist均值为0.364,表明我国有63.6%的上市公司与审计师地理距离在100公里以内,我国的审计市场具有明显的地域特征。从时间距离来看,自2008年我国第一条高速铁路——京津城际铁路开通运营以来,到目前为止大约有54.8%的上市公司所在城市设有高铁站,高铁普及率逐年递增。从审计师特征来看,仅有5.9%的公司聘请“四大”审计,说明我国上市公司对高质量审计的需求不足。此外,净资产收益率均值为0.072,略高于证监会规定的上市公司增发条件。在过去的7年里,我国约有7.9%的上市公司发生了审计师变更,8.6%的公司发生了亏损,67.4%的公司发生了重组。

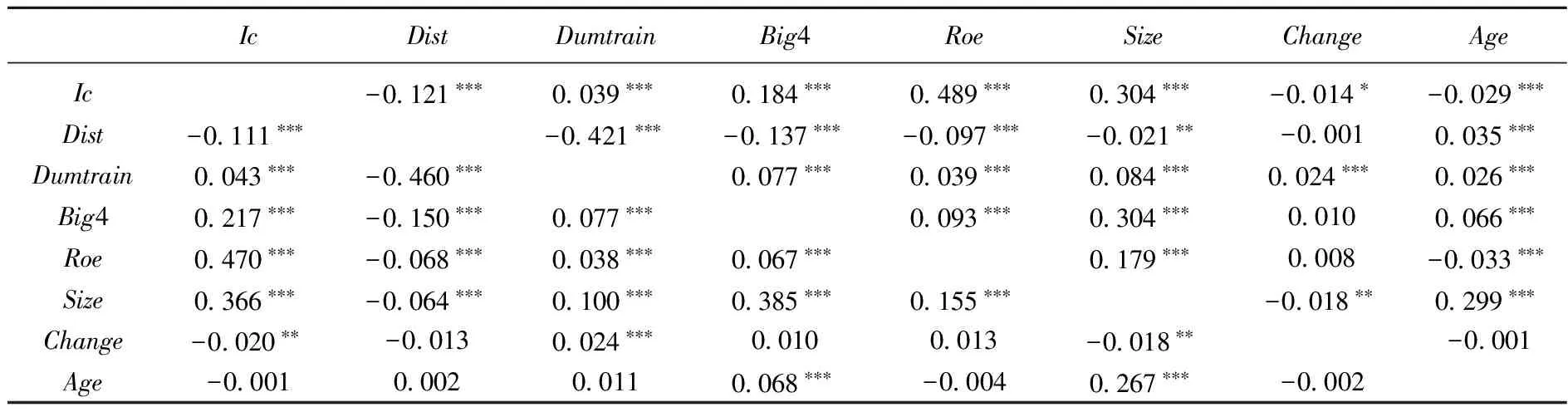

2. 相关性分析

表3报告了主要变量的相关系数,左下部分是Pearson相关分析,右上部分是Spearman相关分析。从表中可以看出两种相关分析的结论大体一致,而且系数都小于0.5,说明模型不存在严重的多重共线性问题。具体的,内部控制指数与审计师地理距离相关系数为-0.111,在1%水平上显著负相关,初步证明了H1:审计师地理距离越远,企业内部控制质量越低。另外,时间距离与内部控制质量在1%水平上显著正相关,审计师特征与内部控制质量在1%水平上显著正相关,这些变量的符号与我们的预期基本一致。

表3 主要变量相关性分析

注:***、**、*分别表示在1%、5%、10%的水平上显著,下表同。

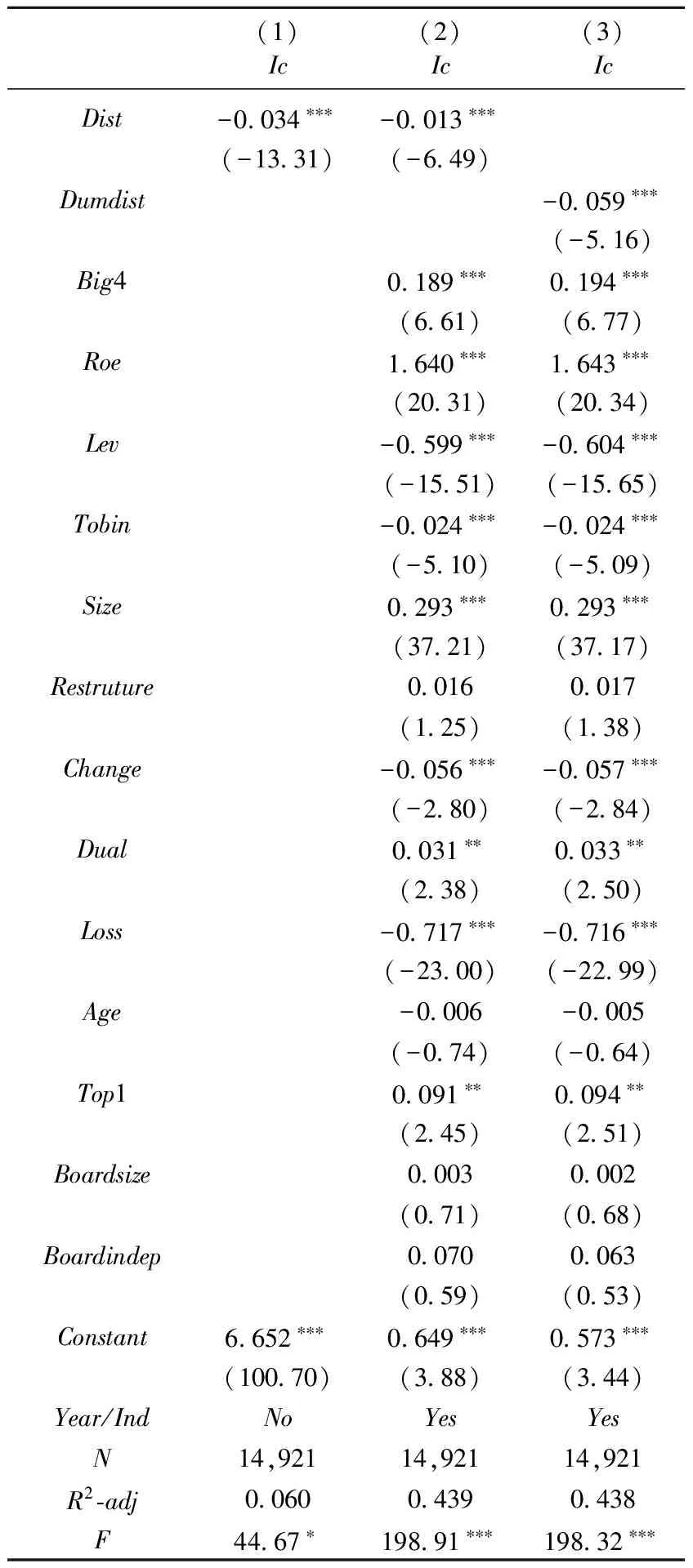

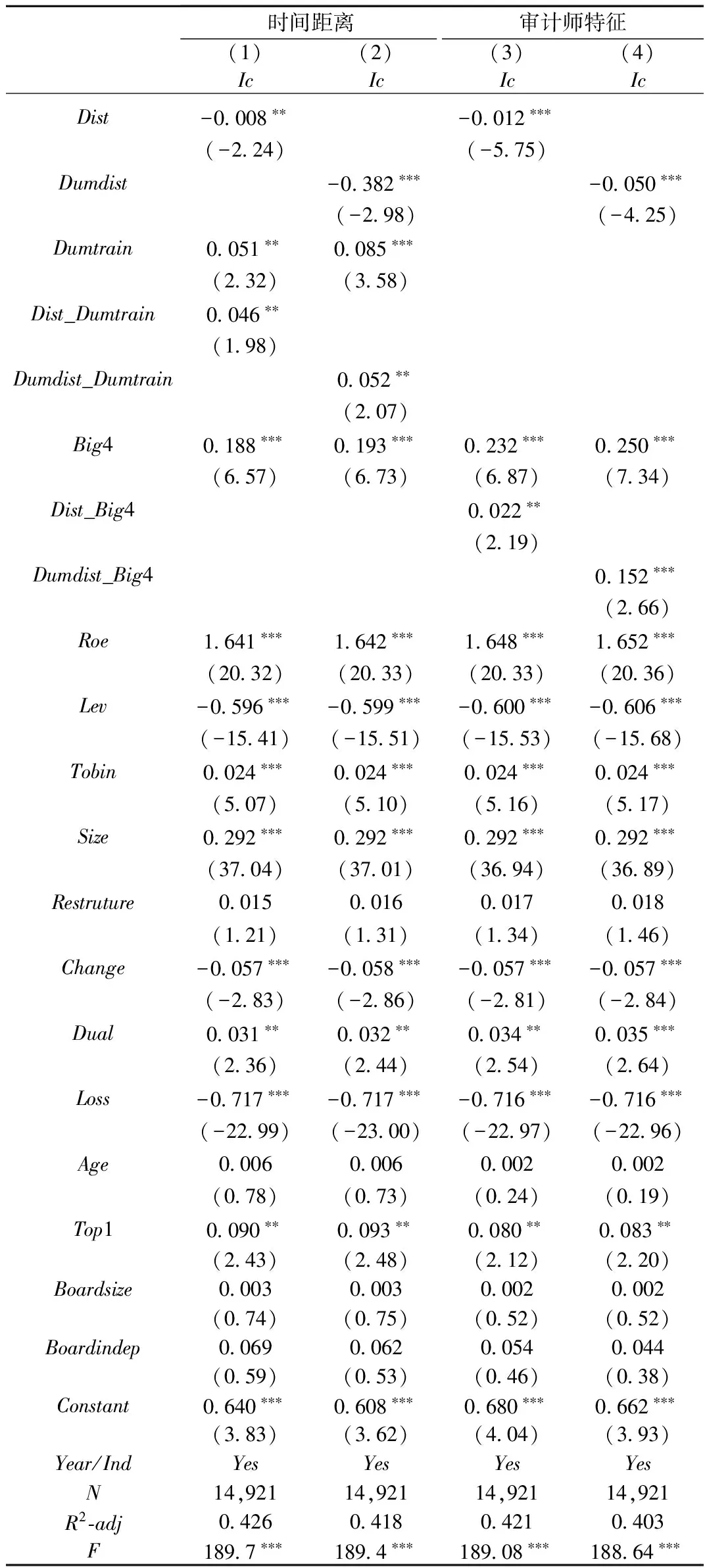

表4 审计师地理距离与内部控制

注:括号内为t值,下表同。

(二) 多元回归分析

1. 审计师地理距离与内部控制

我们进行多元回归时,在公司层面使用聚类稳健标准误(cluster)以修正异方差的影响。表4第(1)列单独使用地理距离连续变量进行回归,第(2)列与第(3)列分别用地理距离的连续变量与虚拟变量并加入所有控制变量。由第(1)列可知,审计师地理距离与内部控制质量在1%水平上显著负相关。第(2)列、第(3)列加入控制变量以后,模型拟合度明显提高,两个地理距离指示变量的回归结果均在1%水平上显著负相关。具体来看,第(2)列回归结果表明,公司与审计师的对数距离每增加10%,内部控制质量约降低0.13%,也即公司与审计师的实际距离每增加100公里,内部控制质量将降低约5.53%。第(3)列回归结果表明,审计师与客户距离在100公里内外,会导致内部控制质量有5.9%的差异。这些结论均符合地理学中的“地理衰减定律”,也印证了H1。

尽管科技的发展缩短了市场经济主体的距离效应,丰富了信息传递的渠道,但地理因素所造成的信息不对称却不可能彻底消除。一方面,地理的邻近性降低了审计师与客户的互动成本,缓解了信息不对称问题,有利于注册会计师了解客户的特征、财务风险,从而更好地监督企业内部控制建设,并对管理者的机会主义行为起到“震慑”作用;另一方面,地理的邻近性有利于审计师进行更多的控制测试,实施更多的审计程序,发现更多的内控缺陷,进而更好地指导企业进行内部控制建设。地理距离所包含的信息优势、商务环境、社会关系、政治资源作用于审计师与公司两大主体之间,对内部控制产生重要影响。回归结果表明,作为外部利益相关者之一——审计师地理距离显著影响了企业内部控制质量。

其他变量方面,与内部控制质量正相关的有审计师特征(Big4)、净资产收益率(Roe)、资产规模(Size)、是否两职合一(Dual)、第一大股东持股比例(Top1);与内部控制质量负相关的包括资产负债率(Lev)、成长性(Growth)、审计师变更(Change),这些结论与Doyle、池国华等人的观点基本一致[27-28]。

2. 审计师地理距离、时间距离与内部控制

表5第(1)列、第(2)列是H2的检验结果。从结果可以看出,Dist_Dumtrain和Dumdist_Dumtrain均在5%水平上显著为正,这一结果表明高铁的修建能够显著弱化地理距离效应,即上市公司所在地便利的交通设施减弱了审计师地理距离对企业内部控制质量的负向影响,H2得以印证。

表5 时间距离与审计师特征的调节效应

传统经济学理论往往忽视空间的差异性,认为生产要素不需要成本就可以从一个空间瞬间转移到另一个空间。但事实上,空间具有异质性,审计师在对内部控制进行审计时,会受到搜寻成本与信息边界的约束。而高铁的修建能够加快资金流、信息流物流、人力资源流等生产要素的流通,有利于审计师实地了解企业的基本情况,观察企业各项控制活动的运转,有利于审计师与客户面对面进行信息沟通,指导企业内部控制建设。

3. 审计师地理距离、审计师特征与内部控制

表5第(3)列、第(4)列是H3的检验结果。从结果可以看出,Dist_Big4在5%水平上显著为正,Dumdist_Big4在1%水平上显著为正,表明相对非“四大”,“四大”弱化了审计师地理距离效应,H3得以证实。

组织边界理论认为,边界是一种稳定的秩序,具有限制属性,边界控制了谁有权获得某种信息,还控制了信息通过媒介传递的方式。具有较高声誉的“四大”在业务水平、信息资源方面都存在较大优势,能改善上市公司的信息披露质量,从而缓解组织边界带来的各种限制。同时,为了维系稳定的客户关系并获得未来的“准租”,“四大”具有更强的动力提供高质量的服务,进而提升企业内部控制质量。

六、 敏感性测试

我们测试了回归模型中所有变量的VIF值,发现它们都小于2.0,说明模型不存在严重的多重共线性问题。此外,为了保证结论的稳健性以及缓和可能存在的内生性问题,本文还从以下几个方面进行稳健性检验。

(一) 倾向得分匹配(PSM)

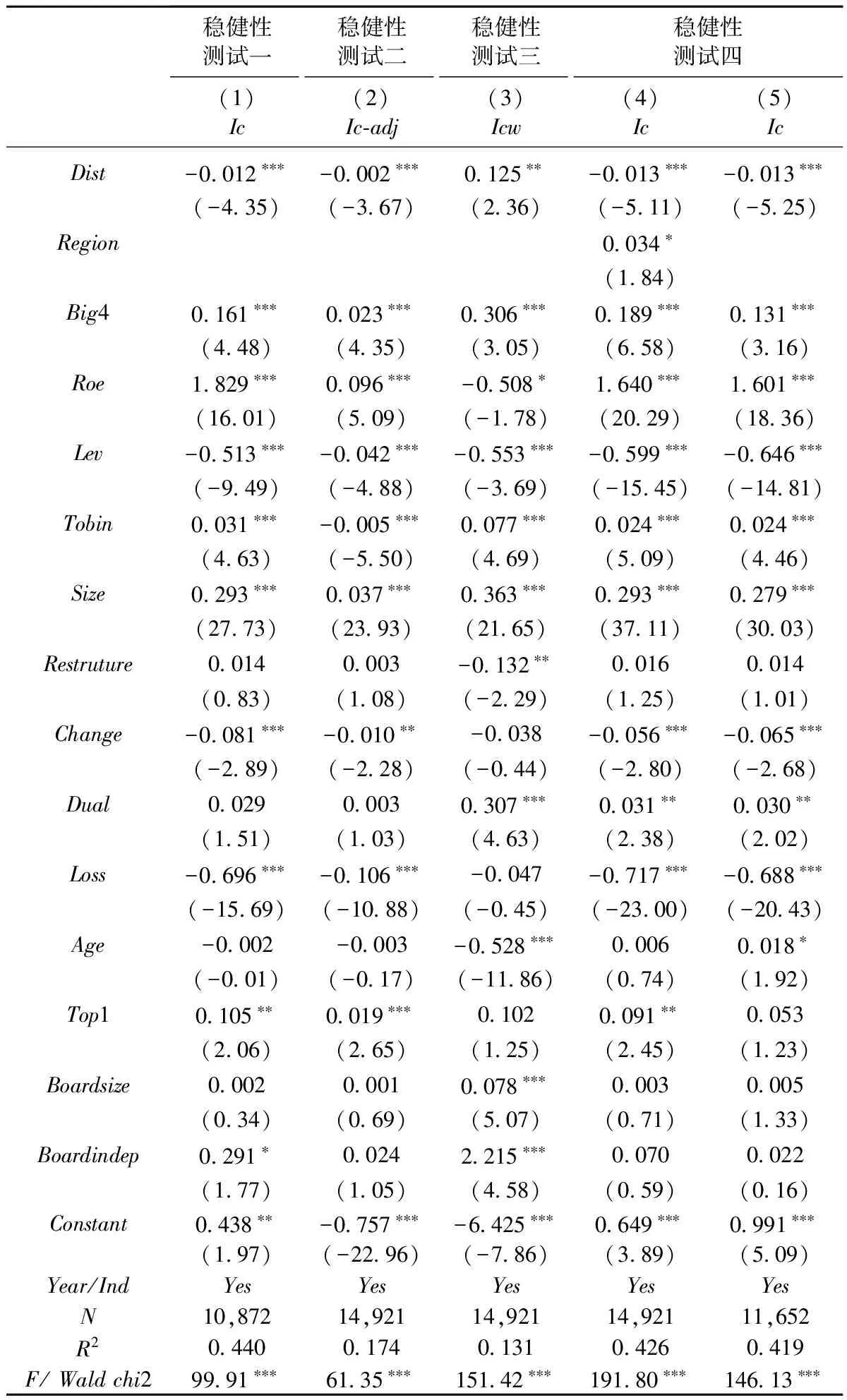

上市公司在审计师选择上存在自选择问题,即内控质量差的企业出于规避监督的动机,可能倾向于选择地理距离较远的审计师。为了缓解这种自选择偏误造成的内生性问题,我们采用倾向得分匹配,为每个测试样本(Dumdist=1的样本)寻找一个配对样本(Dumdist=0的样本)。参与配对的变量包括:公司规模(Size)、产权性质(Stata)、净资产收益率(Roe)、资产负债率(Lev),并控制行业和年份。根据最近邻匹配原则(1∶1),PSM为5436个测试样本找到了相应配对样本,共计10872个,匹配以后的平均处理效应ATT=3.08,通过显著性检验。我们根据匹配结果,再利用模型(2)重新进行回归,并在公司层面进行聚类调整,回归结果见表6稳健性测试一,结论依然支持H1。

表6 审计师地理距离与内部控制质量稳健性测试

(二) 内部控制指数的重新修正

由于迪博内部控制指数具有严重的“光环效应”,即公司业绩好,分数就高,故为去除这种“光环效应”,我们对该指数进行了修正,具体做法如下:采用内部控制指数与衡量公司业绩的指标——资产收益率(Roa)直接回归,并控制年份、行业,模型(5)回归所得残差即为剥离了业绩因素的内部控制指数(Ic-adj)。我们将该修正的内部控制指数代入模型(2)中,回归结果见表6稳健性测试二,主要结论并未发生改变。

Ic=β0+β1Roa+∑Year+∑Ind+ε

(5)

(三) 替换被解释变量

内部控制缺陷(Icw)的类型以及数量反映了内部控制质量的高低。因此,本文以“是否存在内部控制缺陷”替换内部控制指数,但由于我国上市公司目前披露的各类缺陷数量都比较少,故本文所指内部控制缺陷包括重大缺陷、重要缺陷、一般缺陷。若当年披露了内部控制缺陷,则Icw=1,否则Icw=0。我们通过建立Logistic模型进行回归,结果如表6稳健性测试三所示。

(四) 控制北京、上海、深圳三大城市样本的影响

不同地区的监管强度很可能影响上市公司以及审计师的行为,我国资本市场主要有三大监管中心——北京、上海、深圳。一方面,这三大城市法制环境更完善、证券监管力度更严格、媒体关注度更高,上市公司处在这种环境下势必要建立健全的内部控制体系,提高内部控制质量;另一方面,这三大城市聚集了更多的上市公司以及会计师事务所,两者之间的地理距离差异不明显,可能会对度量审计师地理距离带来偏误。因此,我们的第一种做法是在模型中加入地区虚拟变量(Region),如果上市公司所在地位于北京、上海或深圳,那么Region=1,否则Region=0;第二种做法是剔除这三大城市的样本再次进行回归,结果见表6第(4)列、第(5)列,结论均为显著。

七、 研究结论与启示

环境变化无止境,在中国经济学范式转换、供给侧改革不断深入的背景下,我国的市场环境和企业行为都呈现出了新异象、新特征,对企业风险管控与内部控制重视也上升到了一个新高度。与此同时,地理距离与企业财务行为之间的关系已成为近几年学术界关注的热点。因此,基于新经济地理理论,本文探讨了审计师地理距离、时间距离对企业内部控制质量的影响,既丰富了内部控制有效性影响因素,也从侧面证明了我国大规模交通基础设施建设具有正外部效应。

本文研究结果显示,在控制其他因素影响以后,审计师地理距离越远,内部控制质量越低;以是否修建高铁衡量的时间距离能够在一定程度上降低信息不对称程度,促使审计师更全面、更深入地了解被审计单位,从而减弱地理距离效应;以是否是“四大”衡量的审计师特征由于具有良好的声誉、较高的专业胜任能力,亦能降低地理距离的负面影响。此外,本文通过修正迪博指数、替换变量、控制监管环境以及运用PSM方法克服内生性问题,结论依然显著。

本文研究结论表明,外部利益相关者——审计师的地理距离影响了企业内部控制建设。为此,本文从以下方面提出建议:第一,从审计师角度,对于地处偏远的上市公司,审计师更多地去实地调研观察被审计单位内部控制的执行情况,增加与被审计单位面对面沟通与交流的频率和次数,并从管理层、员工、供应商、债权人等不同群体中了解公司经营环境、财务状况,而不仅仅局限于检查书面文件。第二,从监管角度,在内部控制建设过程中,监管部门一方面应加强对偏僻地区或者距离会计师事务所偏远上市公司内部控制建设的监督与指导,减少其制度执行的自由裁量空间,另一方面应当鼓励更多的上市公司聘请具有高审计质量的“四大”,发挥“四大”的声誉及行业专长在内部控制建设过程中的作用。第三,从中介服务角度,会计师事务所在客户集中地建立分支机构意义重大,能显著缩短地理距离与时间距离,有利于提升企业内部控制质量,因此,政府及当地有关部门应给予大力支持。

参考文献:

[1]Malloy C.The geography of equity analysts.Journal of Finance,2005,60(2):719-755.

[2]Deumes R,Knechel W R.Economic incentives for voluntary reporting on internal reporting on internal risk management and control system.Auditing:A Journal of Practice and Theory,2008,27(1):35-66.

[3]Kedia S, Rajgopal S. Do the SEC’s enforcement preferences affect corporate misconduct?.Journal of Accounting and Economics,2011,51(3), 257-278.

[4]Cooper I, Kaplanis E.Home bias in equity portfolios,inflation hedging,and international capital market equilibrium.Review of Financial Studies,1994,7(1): 45-60.

[5]Petersen M A, Rajan G R. Does distance still matter? The information revolution in small businessLending. The Journal of Finance,2002,57(6): 2533-2570.

[6]Degryse H,Ongen S.Distance, lending relationships, and competition. The Journal of Finance,2005, 60(1):231-266.

[7]Agarwal S,Hauswald R.Distance and private information in lending. Review of Financial Studies,2010,23(7): 2757-2788.

[8]Pirinsky C,Wang Q.Does corporate head-quarters location matter for stock returns?. Journal of Finance,2006,61(4): 1991-2015.

[9]Baik B,Kang J K, Kim J M.Local institutional investors, information asymmetries, and equity returns.Journal of Financial Economics, 2010, 97(1):81-106.

[10]Chhaocharia V,Kumar A,Niessen-Ruenzi A.Local investor and corporate governance.Journal of Accounting and Econmics,2012,54(1):42-67.

[11]宋玉,沈吉,范敏虹.上市公司的地理特征影响机构投资者的持股决策吗? ——来自中国证券市场的经验证据. 会计研究,2012(7): 72-79.

[12]黄福广,彭涛,邵艳.地理距离如何影响风险资本对新企业的投资.南开管理评论,2014(6): 83-95.

[13]Loughran T,Schultz P. Liquidity:Urban Versus Rural firm.Journal of Financial Economics,2005,78(2):341-374.

[14]王菊仙,王玉涛,鲁桂华. 地理距离影响证券分析师预测行为吗?.中央财经大学学报,2016(1):61-72.

[15]Defond M,Francis J R,Hu X.The Geography of SEC Enforcement and Audit Reporting for Financially Distressed Client.Working Paper,University of Southern California,2011.

[16]Choi J H,Kim J B,Qiu A A,Geographic Proximity Between Auditor and Client:How Does It Impact Audit Quality?.Auditing:A Journal of Practice and Theory,2012,31(2):43-72.

[17]刘文军.审计师的地理位置是否影响审计质量?.审计研究,2014(1):79-87.

[18]刘文军.审计师的地理位置与审计定价策略.财经研究,2014(9):121-132.

[19]罗进辉,李雪,林芷如.审计师—客户公司的地理邻近性与会计稳健性.管理科学,2016(6):145-160 .

[20]程安林.内部控制制度变迁演化的动因选择:外力驱动还是内生驱动?.审计与经济研究,2015(3):49-57.

[21]Giroud X. Proximity and investment: Evidence from Plant-level Data. The Quarterly Journal of Economics,2013,128(2): 861-915.

[22]Atack J, Bateman F, Haines M. Did Railroads Make Antebellum US Banks More Sound?.Social Science History,2014,34(2):171-197.

[23]Hornung E.Railroads and Growth in Prussia. Journal of the European Economic Association,2015,13(3): 1-38.

[24]黄张凯,刘津宇,马光荣.地理位置、高铁与信息:来自中国IPO市场的证据.世界经济,2016(10):127-149.

[25]刘秉镰,刘玉海.交通基础设施建设与中国制造业企业库存成本降低.中国工业经济,2011(5):69-79.

[26]乔贵涛,祁渊,赵耀. 财务报表审计中的审计师选择与内部控制质量.华东经济管理,2016(6):173-184.

[27]Doyle J,Ge W,Mc Vay S. Determinants of weaknesses in internal control over financial reporting. Journal of Accounting and Economics,2007,44(1):193-223.

[28]池国华,杨金.高管背景特征对内部控制质量的影响研究.会计研究,2014(11):67-74.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

小学生导刊(2018年34期)2018-12-18

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

山东青年(2016年3期)2016-02-28

母子健康(2015年1期)2015-02-28