百合花:有机原料第一股多因素驱动成长

2018-05-15 08:11西南证券黄景文

股市动态分析 2018年18期

西南证券黄景文

百合花(603823)是国内首家上市的颜料企业,产能规模全国第二,国内市占率约10%,目前具有40多条生产线,能生产200多个规格颜料,具备规模、技术和资金优势。

公司未来看点主要有三个:一是受益环保趋严政策,全产业链布局优势明显。公司近年来不断加大上游中间体投入,多种中间体基本实现自给自足,同时2017年色酚系列也开始实现生产,从而建立较为完成的产业链自我配套体系。

二是颜料行业进入整合阶段,龙头将显著受益。颜料行业需求增速虽然只有3.5%,但目前处于洗牌阶段,欧美产能逐步退出,国内的产能也在供给侧改革和环保趋严的背景下开始收缩,整个行业目前进入整合阶段。

三是产能扩张带来新的增长空间。公司总产能30300吨,其中募投5000吨环保型有机颜料已经在一季度投产,另外年底将开工建设年产3000吨高性能有机颜料项目,未来三年业绩增长可期。

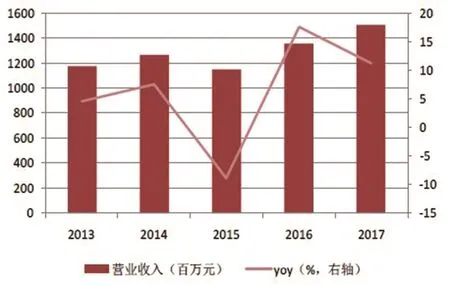

图一:公司2013年以来营收状况一览

全球有机颜料增速约3.5%

使物质显现颜色的物质统称为着色剂,着色剂主要分为染料和颜料两种。染料是指溶于水或其他溶剂的着色剂;颜料则是不溶于水或其他溶剂的着色剂,主要以细微颗粒分散在使用介质中着色。颜料按结构又可分为有机颜料和无机颜料两大类。

近几年世界有机颜料行业保持平稳发展,有机颜料行业市场需求量和产量基本保持均衡,每年大约在40-50万吨左右,主要生产地区包括中国、印度、欧盟、美国、日本等。根据中国染料工业协会有机颜料专业委员会的数据,2010年世界有机颜料产量为46.84万吨;受欧债危机和全球经济复苏脆弱的影响,2011年世界有机颜料产量略微下降至44.68万吨;2012年以来世界有机颜料产量每年保持3.5%左右增长速度。

根据2015年4月美国Freedonia公司发布的“全球染料及有机颜料”行业的调查,全球对染料和有机颜料的需求量将以每年6.0%的速率增长,至2019年将为195亿美元左右。由于染料的市场大于颜料,而且需求增速大于颜料,我们预计有机颜料的需求增速低于6.0%,应大致等于有机颜料的产量增速。

全世界有机颜料厂家有数百家,其中,巴斯夫、科莱恩和日本DIC株式会社等公司以其雄厚的科技、资金实力,在世界颜料市场上占有较大份额,并且控制了大部分高端市场。由于有机颜料分类很细,各类产品由于颜色、性能、价格等方面均存在差别,跨国公司不断进行收购兼并和业务重组,以增加实力,扩大规模,与其他公司进行差异化的竞争并在产品选择上有所侧重,如巴斯夫的拳头产品是酞菁颜料、苝系颜料、异吲哚啉颜料、DPP颜料和大分子颜料;科莱恩的主打产品是苯并咪唑酮颜料、二噁嗪类颜料和喹吖啶酮类颜料,最终成为行业中的三大龙头企业。

行业集中度正在提升

根据中国染料工业协会有机颜料专业委员会的数据,我国已成为世界上最重要的有机颜料生产国,2015年我国有机颜料制造业全行业的产量达到32.03万吨,产量位居世界第一。我国有机颜料行业市场需求量2012年约为12万吨。中国生产的有机颜料用于出口的比例超过60%。

目前,我国有机颜料行业的企业集中度还不算高,但是行业的集中度在提升。全国生产拥有上百家生产有机颜料的企业,长三角地区集中了我国颜料生产的重点企业,如常州北美、百合花、上海捷虹、紫苑颜料(上海)、杭州红妍等。

2014年,我国有机颜料产量在10000吨以上的企业有10家左右,产量在10000到1000吨的企业约30家。我国有机颜料行业中主要为中小企业,销售的产品也无法体现明显的差异化优势,同质化严重,质量以及环保要求也参差不齐。2016年,随着“十三五”的开局以及供给侧改革的开篇,有机颜料行业更加强调“绿色发展”战略,随着国家环保政策不断趋严和有机颜料企业间的竞争加剧,小企业将难以负担以此带来的成本压力,落后以及小规模的产能将逐渐退出,行业格局将进一步优化。

公司核心竞争优势明显

公司目前拥有30300吨各类有机颜料产能,市场占有率在10%以上,已经是国内有机颜料行业综合竞争力领先的龙头企业,在生产规模、技术水平和产业链布局等方面具备较强的竞争优势。

首先,在研发和技术创新方面。公司成立了国家级博士后工作站,并与中国科学院田禾院士合作成立了田禾院士工作站。2017年公司开始组建浙江省级百合花集团有机颜料重点企业研究院,研发内容为高性能及环保型有机颜料的技术研究,预期到2019年形成科研原值达4000万,研发场地面积达到5000平米的研发基地。

公司通过自主开发、联合开发和技术引进消化吸收,对主导产品的核心技术拥有自主知识产权。公司现拥有18项授权发明专利和10项正在申请中的发明专利,公司积极参与有机颜料的国家标准和行业标准的制定,2017年以第一起草人申请制定行业标准2项,截止2017年末,公司已主持制定9项行业标准,参与制定3项国家标准和8项行业标准。

其次,公司具备规模优势。 经过20多年的积累,公司已经发展成为国内有机颜料行业综合竞争力领先的龙头企业。公司目前是国内少数具备生产全色谱颜料能力的生产企业,目前共有40多条生产线,生产200多个规格颜料,广泛覆盖各类应用领域,可以满足日益扩大的下游领域对有机颜料的差异化需求。

再者,产业链延伸优势。近年来的环保监管致使不少不符合环保要求的上游企业停产或限产,直接影响供货数量及价格。中间体的质量和供应稳定性对颜料生产至关重要。近年来公司不断加大上游中间体投入,继2,3酸、DB-70、DMSS基本实现自给自足外,2017年,4,4-氯-2,5-二甲氧基苯胺(4625)中间体和色酚系列也开始实现生产,从而建立较完整的产品链自我配套体系。

图二:公司2013年以来净利润状况一览

猜你喜欢

世界农药(2023年8期)2023-09-04

中国药学药品知识仓库(2022年10期)2022-05-29

成都大学学报(自然科学版)(2021年1期)2021-05-22

理化检验-化学分册(2020年12期)2021-01-26

汕头大学学报(自然科学版)(2020年4期)2020-12-14

小学生必读(低年级版)(2020年6期)2020-09-10

童话世界(2019年28期)2019-11-23

上海建材(2018年3期)2018-08-31

现代食品(2016年24期)2016-04-28

快乐作文·低年级(2015年7期)2016-02-29