金融市场化改革对劳动收入份额的影响——基于资本深化的中介效应分析

2018-05-15 00:43王文倩倪江飞

金融与经济 2018年4期

王文倩,倪江飞

一、引言和文献综述

Kaldor(1961)研究指出,当柯布-道格拉斯生产函数面临生产规模报酬不变、市场完全竞争和不存在生产技术进步的条件时,可由此计算各个生产要素的报酬份额,并得到一个不变的常数,且该值恒等于要素产出弹性。这就是著名的卡尔多事实:在经济增长过程中,各种生产要素的收入在国民经济总值中所占的份额大体上稳定不变,这一事实在20世纪70年代以前一直得到学术界的广泛认同,因此有关劳动收入份额变动的研究一直处于空白状态。

然而,近40多年的经验研究和事实表明,要素收入份额并不是一个不变的常数。Harrison(2002)研究表明,自1980年以来,美国、日本和许多欧洲国家国民经济中的劳动要素收入份额都有着明显的下降趋势,且这种现象在许多发展中国家也同样出现。劳动收入份额的下降,说明经济生产中的分配多集中于资本要素持有者,使穷人更穷,富人拥有更多的财富,这将不利于收入分配均等化,也不利于各个国家经济社会可持续发展。这些事实的变化引起后来学者对卡尔多事实的质疑,Acemoglu(2003)研究指出,卡尔多事实背离真实经济现象,主要原因其理论假设过于简单化,现实经济中是存在技术进步的,而且资本型技术进步足以对要素收入份额的变化产生影响。

我国国民经济总产值在改革开放以后一直保持高速增长,但是其中的劳动要素收入比却呈现明显的下降趋势,罗长远和张军(2009)研究表明我国劳动收入份额在1978年以后的20年里一直保持稳定状态,但之后的宏观经济数据表明劳动要素收入份额呈现持续下降趋势,白重恩和钱震杰(2009)研究指出,生产要素收入份额的变化很可能受中国居民收入分配不均、宏观经济政策调节经济结构失衡等因素的影响。尤其是随着贸易全球化的发展,外商直接投资进入国内为我国经济发展注入更多资本积累等,对劳动收入分配额都产生了重大影响。Feenstra etal.(2013)测算了中国的劳动报酬占国民总产值的比重,结果显示我国劳动份额在1995~2009年间,由54.65%下降到最低点41.89%,出现了有史以来最高幅度的下降趋势,后期虽有所上升,但仍处于较低值,这种现象不利于实现我国缩小贫富差距的目标。劳动收入份额的提高有利于拉动内需,实现经济的可持续发展,劳动收入份额的下降趋势使得国内外众多学者越来越重视对该领域的研究。

我国金融市场化改革的提出受到金融发展理论鼻祖雷蒙·戈德史密斯的影响,他的研究指出,各国之间金融发展程度的差异源于金融结构的不同,并对金融结构不同的因素进行量化,从金融内在演化视角揭示了拥有不同金融结构的国家在金融发展趋势方面是类似的,并对金融发展的外部趋势与经济增长的关系进行了研究。美国经济学者爱德华·肖在70年代初期出版了《经济发展中的金融深化》这一著作,并首次计算了金融深化的数学模型解,指出发展中国家如果想要通过金融发展促进经济增长,必须对现有金融结构进行改革,推动建立金融市场自由化机制,消除阻碍资本形成的因素。因此,我国在推行金融市场化改革过程中,放宽了金融业的准入机制,允许更多的私人资本进入银行业领域,进而大大降低了实体经济的融资难度和成本。

关于金融因素和劳动收入份额的关系,Mckinnon(1973)最早对其进行了研究,他首次提出金融市场化改革有利于此前不易获得信贷资本的部门获得资本积累,从而缩小收入分配差距。在此研究基础上,Greenwood&Jovanovich(1990)运用数理模型求解,分析了金融市场化发展、劳动收入份额和经济增长三者之间的动态关系,发现金融市场化程度和劳动收入份额并不呈现简单的线性关系。当金融发展没有超过一定的限制水平时,两者的变化呈现负向关系,而当金融发展程度超出这一限定值时,两者的变化则呈现正向关系,这是一种典型的倒U型曲线关系,该研究结果对Mckinnon(1973)的研究进行了补充和扩展。与此研究结果相反的是Galor&Zeira(1993)的马太效应论,该观点认为,金融机构作为生产信贷的企业部门,其必然遵循利润最大化进行生产,因此高收入者能得到更多的产品和服务,而低收入者则被排除在企业服务对象之外,当金融市场化水平出现加深趋势时,这种排除现象会更加明显,故而金融发展不利于提高低收入者的财富,反而会造成收入差距扩大。另外,Barradas&Lagoa(2017)等研究得出金融市场化对劳动收入份额具有负向影响。国内学者则集中于对金融发展和劳动收入份额关系的研究,白重恩和钱震杰(2010)以国有企业和规模以上企业为研究对象,研究结果表明,在改革开放初期,金融发展与劳动收入份额呈现正向关系,而在其后的时间里,金融发展的上升趋势则对劳动收入份额产生一定的抵制作用。张建武等(2014)以金融抑制为中介变量,研究其对劳动收入份额的影响,结果表明:源于赶超战略和国有企业保护政策的金融抑制政策,形成了对资本密集技术的隐形补贴,使企业更多地利用资本而不是劳动进行生产,最终使劳动收入份额有所下降。张彤进和任碧云(2016)利用金融可得性和金融可使用性研究了包容性金融发展对劳动收入份额的正向影响,指出如果金融发展只向深度扩展而忽视广度拓宽,则会引起金融资源错配,故而金融的发展要具有包容性特征,使得民营资本也能进入金融服务领域。

梳理已有文献,本文经过进一步的分析思考,提出的主要问题是:既然金融市场化改革对劳动收入份额的变化,既有直接影响也存在间接影响,那么是什么传导机制导致金融市场化影响劳动收入份额呢?目前现有文献没能从实证方面证明金融市场化通过何种传导机制对劳动收入份额产生影响,本文认为正是由于金融市场化改革直接导致的利率即资本要素价格的变化,才会引起企业对生产要素投入数量的重新分配,故而劳均资本即资本深化也会发生改变,而资本深化又影响劳动收入份额的比重。因此,本文将对现有文献进行补充和完善,实证分析金融市场化改革对劳动收入份额的影响,并对资本深化这一中介传导变量进行检验。

二、模型设定和实证分析

(一)实证模型

基于现有文献,本文借助最早由心理学家Baron&Kenny(1986)提出的中介效应检验方法来构建计量模型,以此来验证上述分析。本文设定计量模型如下:

竖炉检修完毕,开炉前需预先将炉内铜原料码成圆柱状料柱直至加料口;开炉生产后,烧嘴高温火焰直接喷射至炉内铜原料,将料柱熔化成铜液;铜原料从加料口缓慢下降过程中,高温烟气在烟囱效应的作用下逆铜原料流向上升,与料柱充分换热后由炉顶排出,热量利用充分,节能降耗效果显著;烟气温度由炉底的约1 200 ℃降至加料口的约400 ℃,加料口作为补新风口,最终排烟温度降至约300 ℃[2];通过持续预热、熔化料柱,在炉底会形成一股连续的铜液流,铜液在重力作用下,汇入炉底斜坡从出铜口流出。铜液在炉内滞留时间短,难以提温,向炉壁热传导也较少,热损失少。

其中,各个变量的下标i和j分别代表年份和省份,Ln代表变量对数化,LS为各省市自治区的年劳动收入份额,采用国民经济核算收入法中的劳动者报酬与国民生产总值的比值;FD为金融业的市场化程度,数据来源于王小鲁等(2016)编制的《中国市场化指数2011》《中国分省份市场化指数报告2016》;CAP为资本深化这一中介变量,本文用劳均资本值代表这一指标。其余变量均为控制变量,分别为产业结构TIA、政府支出比重GOV、城镇失业登记率UNE、人力资本EDU和外商直接投资利用程度FDI。

本文采用我国30个省份自治区直辖市(西藏剔除在外)2001~2016年的面板数据为研究样本进行实证分析,研究金融市场化改革对劳动收入份额的影响。数据来自国家统计局、中国劳动统计年鉴、中国金融统计年鉴以及作者自行搜集计算整理,缺失年份数据采用插值法计算得出。

(二)金融市场化对劳动收入份额的影响

表1第2列汇报了模型1的回归结果,通过Hausman检验我们发现固定效应的拟合效果较好,因此本文利用固定效应(FE)对模型进行检验,估计结果与经济现实相吻合,随着金融市场化进程加快,金融服务领域准入限制的放宽,更多民营资本流入实体经济,挤占了劳动要素的分配比,使得劳动收入份额有所下降。

控制变量对劳动收入份额的影响方面:产业结构对劳动收入份额的影响在1%的显著水平下为正;政府支出对劳动收入份额具有显著的正向影响;城镇失业率对劳动收入份额的影响为正,但是不显著;人力资本对劳动收入份额的影响显著为负,即各个地区居民受教育程度越高,所在地区劳动者报酬所占国民经济总值比例越小;外商直接投资利用程度对劳动收入份额具有显著的正向影响,实证结果验证了本文的假设。

表1 劳动收入份额对金融市场化改革的回归及中介效应检验结果

(三)金融市场化影响劳动收入份额的作用机制

以上实证分析验证了金融市场化可以显著降低劳动收入份额,但金融市场化对劳动收入份额影响的作用机制尚不明确。金融市场化改革加速了金融服务普及的步伐,放宽了金融行业的准入原则,使得更多私人资本流入信贷配置过程,因此实体经济获得比以往更多的融资资本进行生产。信贷资本数量的增多引起利率即资本价格的下降,对于一个两要素生产部门的企业来说,当资本劳动要素的相对价格降低时,企业的生产会增加对资本要素的投入,进而引起劳均资本的上升,也就是宏观经济增长模型中所讲的资本深化现象。资本深化挤占了劳动收入,最终引起劳动收入份额的下降,金融市场化改革影响劳动收入份额的机制可能是通过影响资本深化实现的。为了进一步验证该假设,本文在模型(1)、(2)、(3)的基础上利用中介效应模型进行检验。

按照中介效应检验过程,本文需要对模型(1)、(2)、(3)分别估计,检验系数的显著性,前面本文对模型1进行了回归,并通过Hausman检验,本文发现固定效应的拟合效果较好,因此接下来本文仍采用固定效应模型进行估计。表1第3、4列汇报了中介效应的检验结果:首先对模型(2)的回归,检验金融市场化进程对资本深化的影响。回归结果表明金融市场化对劳均资本的提升具有显著的正向作用。我国是一个劳动力富裕的国家,经济总量虽然有飞速发展,但是经济产业结构优化的步伐明显滞后于发达国家,因此资本深化还未能完全服务于第三产业,加快劳动收入比重,而是更多地以资本要素流入制造业挤占了劳动要素的投入比例,使得劳动收入份额有所下降。

其次是对模型(3)中介效应的检验和估计结果。控制中介变量后,金融市场化程度对劳动收入份额的影响明显减弱,这说明资本深化在金融市场化影响劳动收入分配的过程中起部分中介传导作用。资本的要素价格即利率受金融市场化程度的影响,信贷范围的改变引起资本利率的改变,从而导致资本劳动的相对价格发生变化。此时,理性厂商会根据成本最小化原则决定资本劳动要素数量的投入比。Gonzalez&Trivín(2016)基于托宾Q学说中的资产价格增长理论,结合劳动收入份额降低的事实,经过研究得出结论:金融资本的流动性增加会引起资本价格上升,压低资本产出比,从而使劳动收入份额有所下降。

三、稳健性检验

为了进一步检验金融市场化改革对劳动收入份额影响的稳健性,本文分别以时间和地区数据作为分样本进行回归。

(一)金融危机前后金融市场化对劳动收入份额影响程度的比较

表2 危机前后金融市场化对劳动收入份额的影响比较

为了比较美国金融危机前后金融市场化程度对劳动收入份额影响的变化,本文分别以2001~2008和2009~2016年的省级面板数据对模型(1)进行回归,表2汇报了固定效应的回归结果,表明金融市场化改革对劳动收入份额的影响是稳健的。其次实证结果验证了金融市场化改革虽然会导致劳动收入份额下降,但这种负向影响只是短期的。长期看,当金融市场化改革注重与产业结构升级优化的目标相结合时,其对劳动收入份额的负向影响会逐渐减弱,当金融市场化进入成熟阶段,融资资本的增加能够更有效地流向服务业并促进制造业升级时,金融市场化进程将拉动劳动收入份额的提高。

(二)不同地区金融市场化对劳动收入份额影响程度的比较

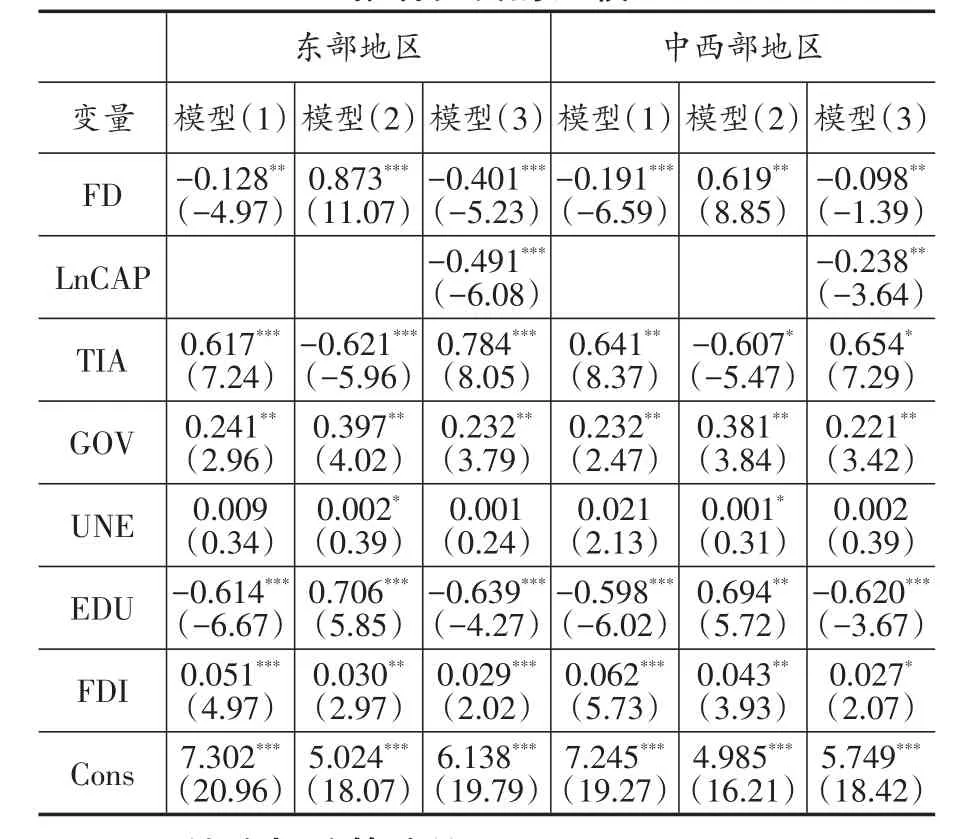

为了分析不同地区金融市场化改革对劳动收入份额影响的差异,本文分别以东部和中西部2001~2016年的省级面板数据为分析对象进行回归,表3汇报了地区分样本回归的结果:首先回归结果表明金融市场化改革对劳动收入份额的影响是稳健的;其次,中西部地区劳动收入份额受金融市场化的抑制作用比东部地区更为显著,原因可能在于,相对中西部地区,东部地区金融发展更为完善,能够更好地与第三产业相结合并为中小服务企业提供足够的信贷资金供其吸纳更多更高质量的劳动力。

表3 不同地区金融市场化对劳动收入份额影响程度的比较

四、结论与政策建议

本文以2001~2016年30个省际面板数据为研究对象,实证分析了金融市场化改革对劳动收入份额的影响,并对中介传导机制进行了实证检验。在此基础上,通过对2001~2008年和2009~2016年金融危机前后的数据和分地区数据的回归,进行金融市场化对劳动收入份额影响的稳健性检验。结果表明:(1)金融市场化改革对劳动收入份额具有负向影响,且这种抑制作用是通过要素相对价格变化引起的资本深化传导的。(2)劳动收入份额的金融市场化效应是稳健的。(3)虽然金融市场化改革不利于劳动收入份额的提高,但是这种负向作用只是短期的。从长期来看,当金融市场化步入更加完善成熟的阶段时,这种抑制作用将逐渐减弱,最后将有效正向拉动劳动收入份额。

基于研究结论,本文政策启示在于:

第一,虽然实证结果表明金融市场化对劳动收入份额具有负向影响,但稳健性检验结果表明这种抑制作用会随着金融市场化步伐的成熟稳定而减弱,因此并不能否认其对劳动收入份额的长期积极意义,而以此抑制金融市场化进程。在后危机时代,金融市场化改革不能过度重视经济赶超式战略,而忽略金融服务结构和经济结构优化的密切结合,要使金融机构更倾向于第三产业尤其是服务业的发展。服务业多为融资难度较大的中小企业,在符合法律的基础上,政府应该减少对金融机构的干预力度,鼓励中小银行发展,保证金融结构和经济结构的双重优化。

第二,从控制变量的回归结果看,产业结构优化有利于提高劳动收入份额,因此提高第三产业尤其是服务业在三大产业中的比重成为重要的经济发展趋势。发展第三产业并不是一味的抑制制造业发展,而是逐渐将中国制造转变为中国创造,通过增加制造业产品的附加值,把中国传统的制造业改变为现代型的服务业,使其吸纳更多的有技术、有素质的劳动者,从而形成传统制造业的产业升级,拉动劳动收入份额增长。其次,要保证政府支出发挥改善劳动收入份额的作用,地方政府不能一味追求绝对GDP作为业绩指标,还要充分考虑民生问题,积极优化财政支出结构,使财政支出更多地流入医疗保障、社会保障等事关劳动者民生的领域。最后,外资企业为了获得东道国的市场空间会以高于本国的薪酬聘任国内劳动力,这种工资外溢现象有利于改善我国劳动者报酬比重,因此我国应该高效利用外商直接投资以发展本国经济。

猜你喜欢

——基于规模和结构的双重视角的研究

市场周刊(2022年1期)2022-02-17

建材发展导向(2021年6期)2021-06-09

北京工商大学学报(社会科学版)(2021年1期)2021-01-25

电力设备管理(2020年4期)2020-12-05

社会科学研究(2020年1期)2020-04-22

中国外汇(2019年19期)2019-11-26

歌剧(2017年11期)2018-01-23

社会科学研究(2015年4期)2015-11-27

经济(2015年6期)2015-09-10

现代企业(2015年9期)2015-02-28