财务管理内部控制机制研究

2018-05-14 15:12李新安

行政事业资产与财务 2018年11期

李新安

摘 要:财务管理内部控制机制是一种通过一系列控制活动,以确保单位资产安全、经济信息和财务报告可靠为基本目标的协同式管理方法。江苏广电集团(以下简称“集团”)近年来完成了财务管理内部控制机制向精细化管理的转变,初步形成了有力推动事业产业发展的财务管理内部控制机制。本文对此进行了探讨,以供参考借鉴。

关键词:财务管理;内部控制;广电集团

一、国内外财务管理内部控制研究概述

国外对财务管理内部控制理论的研究主要集中于财务报告内部控制(Internal Control Over Financial Reporting)。国内学者根据中国国情,对财务管理内部控制理论进行了一系列研究。迄今为止,大部分国内学者对财务管理内部控制的研究主要分为以下几类:

第一类学者更侧重于阐释财务管理内部控制的常见缺陷与解决途径。例如,许敏(2017)指出,财务管理内部控制的主要缺陷是内部管理模式僵化与财务管理理念滞后、企业内部控制制度脱离实际、财务管理人员素质不高,解决途径是创新财务管理理念、进一步发挥财务从业人员在内部控制中的作用、加大资金流程监管力度。

第二类学者在研究中从财务工作流程节点入手,有针对性地提出财务内部控制方法。例如:王洋玲(2008)认为,财务管理内部控制基本方法包括授权与批准控制法、财务预算控制法、财产保全控制法、内部责任报告控制法、核对控制法、风险控制法、电子信息控制法、内部审计控制法。

第三类学者参照COSO委员会对内部控制体系的定义,给出财务管理內部控制的定义与基本框架。周丹(2015)认为,企业财务管理内部控制是指财务管理人员利用特定的方法和财务理论,科学的评价、规范和约束企业日常财务活动的一系列的方法、技术、程序及理念,以期达到财务控制预定目标的活动。

第四类学者侧重于内部控制用于防范财务风险的作用,并提出了集团内部控制与财务风险管理框架。高秀兰(2010)认为,内部控制的目的是强化财务风险管理,内部控制制度依据主要是财务风险。

第五类学者试图将财务管理内部控制从财务报表导向向价值创造导向转变。李心合(2007)认为,内部控制和风险管理指南的研究和制定大多是财务报告导向的,但其缺陷十分明显,因为过分关注降低风险会使企业错失很多商业机会;在COSO委员会的模型基础上,李心合提出了价值导向的内部控制框架。

二、集团财务管理内部控制现状

(1)集团管理者高度重视。集团管理者高度重视财务管理内部控制建设,多个场合多次强调财务管理内部控制的重要性,强调财务人员“管理、服务、参谋”的重要性,并亲身参与到财务制度建设中。

(2)服务支撑比较有力。集团在财务人员队伍建设方面有三大特点:第一,通过强化员工职业道德意识、注重员工职业素养养成,为财务管理内部控制提供良好环境;第二,通过新员工培训、会计从业人员后续教育、专业技能培训等形式,强化财务人员队伍各项基本职业技能,有利于保证会计基础工作能力的养成;第三,通过财务人员委派制度,能够及时、准确了解集团核心、关键业务板块相关情况,保障各板块与集团财务控制的一致性。

(3)制度建设比较完善。为保证财务管理内部控制的有效执行,集团及下属单位制定了相对完善的财务制度体系。目前,集团层面共出台财务管理相关制度14个(含1个制度体系),为财务管理内部控制提供了较为完备的法令依据。

(4)支撑系统比较健全。会计系统是单位为了汇总、分析、记录和报告单位的业务活动,及时、准确反映单位资产和负债情况而建立起来的方法和程序统称。目前,集团会计支撑系统主要有用友财务系统(含延伸出来的固定资产管理模块、库存模块等)、OA报账系统、资金管理系统及南洋广告系统部分功能等。

(5)授权审批比较流畅。在2014年新一批制度印发实行的同时,集团对授权审批流程进行了梳理,根据单位属性、领导分工和经营业务活动的相对独立性,分门别类地进行了审批授权。经过审批授权,集团授权审批形成了流畅的授权审批体系。

二、集团财务管理内部控制的介绍

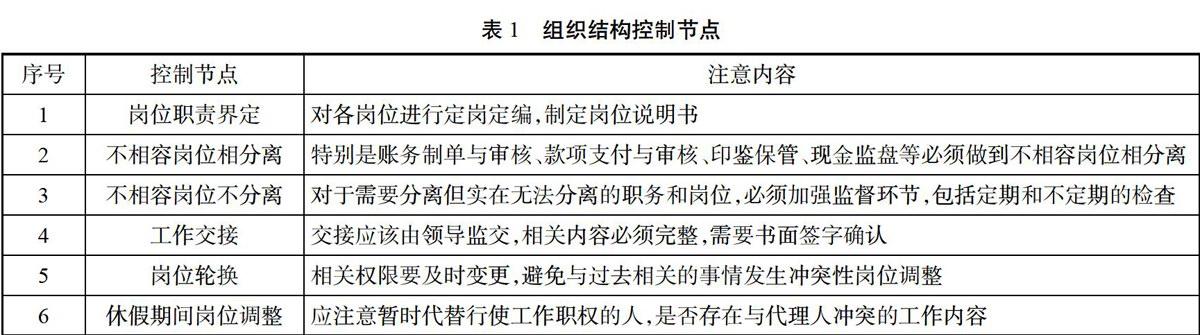

1.组织结构控制

第一,制单人员不得审核本人凭证;第二,出纳员不得兼任会计档案保管,及收入、费用、债权债务账目的登记、账务处理工作;第三,电子银行支付、审核等岗位应该分开设置;各类票据的签发印鉴,必须由两人分别掌管,以保证资金资产安全;第四,向银行提取较大数额现金时,必须由两人以上共同完成,对领款、现金入库的全过程共同负责;现金盘点应该由非出纳人员监盘,银行对账应由非出纳人员对账;第五,承担资产管理和存货管理的财务部门,还应该专设检查人员,以监督保管人员的行为。另外,管钱、管物、管账的人员因故离开工作岗位或调动工作时,要由主管领导指定专人代理或接替,并监督办理必要的交接手续或正式移交清单。集团财务管理内部控制重点关注了以下组织结构控制节点,见表1。

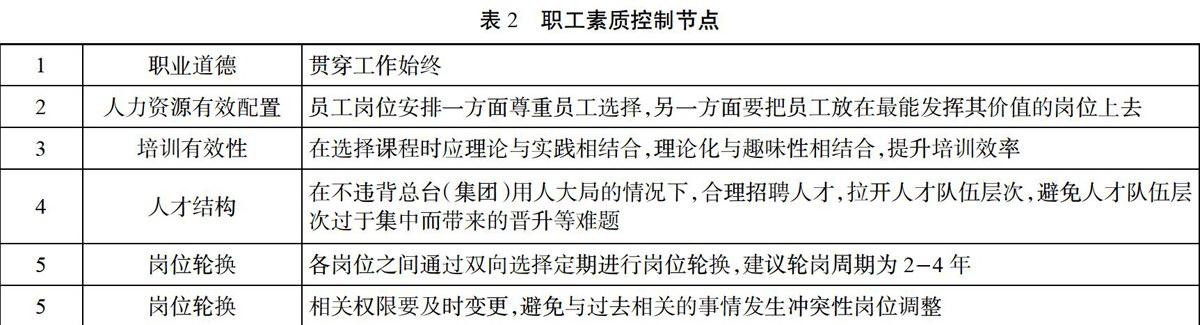

2.职工素质控制

首先,岗位安排方面,充分体现双向选择的理念。其次,在培训方面,培训工作以强化财务人员业务能力与职业道德操守、促进会计流程执行标准化为目标。培训工作分为常规培训和专项培训两类。常规培训主要包括:会计人员继续教育培训、财务制度内部培训、财务信息系统培训、外聘机构财务管理培训、凭证审核与账务处理培训等;专项培训有素质拓展培训、政策动态专题培训、廉政建设专题学习会等。集团财务管理内部控制重点关注了以下职工素质控制节点,见表2。

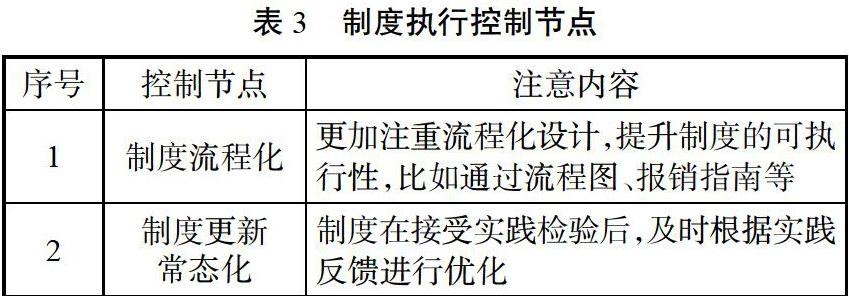

3.制度执行控制

集团财务管理内部控制重点关注了以下制度执行控制节点,见表3。

三、总结

集团在七大控制活动中具有相对完善的控制措施,不再一一列举。通过分析,我们认为集团财务管理内部控制相对完善,以后还会通过以下措施优化财务管理内部控制水平:首先,继续贯彻财务管理内部控制有力措施;其次,强化财务管理内部控制环节,随着实际情况的不断变化,要在制度修订、信息系统权限管理、会计基础工作等方面不断加强,以问题为导向,不断优化流程;最后,跟进财务管理内部控制检查评价,内控活动不能自己检查自己,需要通过其他方法对其进行“体检”,对财务部门而言,最为实际的方法就是通过管理建议书整改和财务稽核机制,不断发现问题、改进内控流程。

参考文献

1.许敏.财务管理在企业内部控制中的运用分析.财会学习,2016(22).

2.周丹.关于加强企业财务内部控制的几点探讨.现代营销,2014(11).

3.朱荣恩,应唯,袁敏.美国财务报告内部控制评价的发展及对我国的启示.会计研究,2003(8).

4.李心合.内部控制:从财务报告导向到价值创造导向.会计研究,2007(4).

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2022年15期)2022-05-24

商场现代化(2022年5期)2022-04-17

今日财富(2019年35期)2019-01-14

今日财富(2018年2期)2018-05-14

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29