低碳经济下碳排放权不同会计处理方法的经济后果研究

2018-05-14 12:12樊鑫淼

今日财富 2018年15期

樊鑫淼

一、引言

《京都议定书》于2005年2月生效,这意味着全世界共同控制温室气体排放,以期节能减排的开始。2013年11月28日北京创立起我国第一个碳排放交易市场,此后至2014年6月19日,我国共计7个碳排放交易市场全数建成。2017年12月19日下午,国家发改委召开全国电视电话工作会议,正式启动全国碳市场,碳排放权交易制度被国家作为市场调控手段来实现减排目标。

碳交易计划(carbon trading scheme)是指在节能减排计划中引入市场机制,鼓励企业通过市场手段减少碳排放。为了加大企业节能减排的力度,目前,全球大部分碳排放交易机制都采用总量限制。通过碳汇技术减排和在二级市场购买碳排放许可证可以使碳排放许可证的使用不超过限额。当然,如果企业节能减排力度大,其碳排放权的剩余部分可以在市场上交易获得利润。

碳排放权作为现阶段国际能源交易市场的重要交易商品,其交易业务在国际和国内均有了深入的发展。但也反映出一些阻碍碳排放交易发展的因素,会计处理的不统一成为阻碍碳排放交易发展的重要因素。然而,不同企业碳排放权的会计处理有何区别?这种会计处理的后果是什么?本文拟对此进行探讨。

二、碳排放权会计实务现状

(一)国内外企业处理混乱

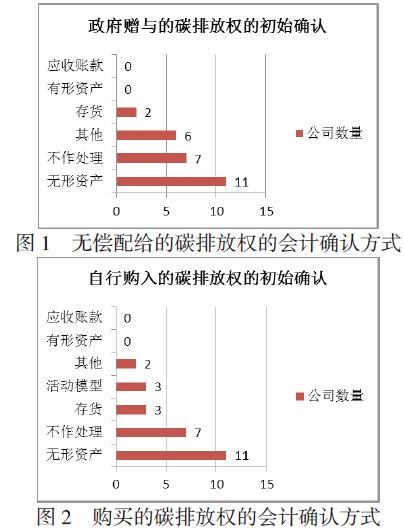

根据ACCA(2010)的调查报告,在接受调查的26家欧盟企业中,对于从政府获得的无偿配额和交易市场上购入的有偿配额没有明确的区分,而且对于这些配额的初始确认各家企业没有的统一标准。图1的数据显示:11家企业把从政府获得的无偿配额确认为无形资产,7家企业不进行确定,6家企业确认为其他资产,2家企业确认为存货。图2的数据表明:11家企业把从市场上购入的碳排放权的确认为无形资产,7家企业不进行确认,3家企业确认为存货,3家企业计入活动模型,2家企业确认为其他资产。

(二)国内实务界与理论界存有分歧

实务界的企业有些一年只做一笔年末的结转,将购入用于填补配额缺口的碳排放权金额直接计入营业外支出。有些企业相对精细化,会提前对于全年的排放量进行估计,如果实际排放量大于配额的话,就计提负债,在生产供应部分会计入生产成本。企业大多认为相关会计处理应该简单化,只需要在有买入或者卖出的时候进行会计处理,更多信息可以在财务报表上进行披露。

然而,理论界的专家学者从监管的角度考虑,基于对未来碳排放权交易市场繁荣的预期,则更倾向于建立一个系统化的会计处理流程,将碳排放权从获得到使用或是出售的整个流程的信息都记载下来。

三、不同碳排放权会计处理确认的比较

从以上对实务界和理论界的分析可以看出,碳排放交易的会计处理主要包括对无形资产、金融资产、存货和碳货币的确认。

(一)确认为“无形资产”

国际会计准则委员会(IASB)在其ifric-3:排放权解释性通知中指出,碳排放许可符合资产的定义,属于资产的“无形资产”类别。中国学者彭敏(2011)和徐华新(2013)也认为碳排放权是长期资产,没有实物形态,可以单独出售或转让,应当纳入无形资产计量。

但在我国会计准则中,无形资产具有摊销的特点,在摊销过程中逐渐成为生产成本的主体。当获得碳排放权时,将其分为两个部分:国家配给权和自购权。在计入生产成本后,产品的价格会提高,消费者的负担会增加;收购和排放时的价格也会波动,不能公平真实地反映企业的经济本质;使用具有期限性,不能准确的进行摊销。

(二)确认为“金融资产”

根据英国的《财务报告准则公告第十三条:衍生和其他金融工具:银行和类似机构的披露》(FRS-13)的规定,碳交易合同符合其定义。我国学者王艳和李亚培(2011)也认为由于碳排放权能够在资本市场流通的特征,应该按照交易性金融资產进行会计确认与计量。

确实,碳排放权可以进行现货、期货、远期和期权交易,现实操作中很多企业也利用这些工具来平衡碳信用的价格波动,这与金融工具十分相似。但金融资产不可计入企业的生产成本,不能在企业生产过程中出现递时消耗。而碳排放权在用于交易的同时亦可用于企业自身生产消耗,若确认为金融资产,则无法对自用部分进行计量。

(三)确认为“存货”

在CDM (Clean Development Mechanism,清洁发展机制)项目中,我国取得碳排放权是为了执行销售合同,故张鹏(2013)认为碳排放权符合存货的定义。

但在我国会计准则中,存货一般属于实物资产,在生产中会消耗产品实体,使用历史成本计量。但碳排放权并不具有实体形态,也不仅仅被用于出售,而是,在生产过程中慢慢消耗,形成产品。因此,存货的模式对于碳排放权具有局限。

(四)确认为“碳货币”

碳货币由我国学者张彩平2013年提出的新会计科目,他认为碳排放权具有支付和储藏的能力,随着碳排放权的发展,期限性会慢慢降低。因此,可以建立新的会计科目“碳货币”对其进行确认和计量。

然而,碳货币成立的前提是碳信用,到目前为止,并未有联合国或任何国际组织明确表示可以长期使用的规定。但碳排放权作为排污凭证的一种,同时具有作为生产资料和金融资产的特性,从长远角度来看,确实有可能发展为碳货币,短期却并不能够实现。

综上分析可知,现有的四种确认碳排放权的方式均具有其不妥善的地方,也因此使得碳排放权的会计处理问题成为了国际上的一个难题。

四、不同碳排放权会计处理后续计量的比较

根据上述分析显示,现有的处理方式中“无形资产”和“金融资产”更加合理,但“碳货币”的确认方式更为标准,因此下文将对此三个方面进行具体阐述。

(一)“无形资产”的后续计量

将碳排放权出售为无形资产时,要填写“环境成本”的项目,并填写“累计”的领域。如果在当年年末公开表明价值变动时,工程价值的增加是“资本积累和碳排放权增殖”。公正的价值相当于“营业外支出-碳排放权减少”;无偿授予的碳排放权不足以满足企业的碳排放需求时,借记“环境保护费用”科目,按差额价值记入“其他应付款—碳排放权”科目。

如果企业通过购买获得碳排放权,则应以现有的历史成本计量。这部分的后续计量应由企业按照公正的价值计算。在公正的价值增加时,“无形资产-碳排放权共允价值变动”项目。“公允价值变动-碳排放权变动”的公平价值减少时,以相反的方式处理。出售当时,市场的价值变化将转变为投资收益。这一科目是根据“公允的价值变动损益-碳排放权”的科目,计算出“营业外收入”。企业在交易市场中购买碳排放权时,将提供“无形资产碳排放权”项目,并将“现金”或“银行存款”填写到“现金”或“银行存款”。另外,他还说:“借用其他收费的碳排放权等科目,可以借用‘无形资产——碳排放权的科目。

(二)“金融资产”的后续计量

当碳排放许可的公允价值增加时,企业在购买了打算在近期持有的碳排放许可后,借记“交易金融资产——碳排放许可公允价值变动”的科目,信用主体“公允价值变动损益——碳排放权”;当公允价值下降时,做相反的事情;出售碳排放,借记“银行存款”科目,贷记“交易性金融资产-碳排放”科目借方或贷方“投资收益”,同时会有一个变化的市场价值投资利息,借记“公允价值变动损益-碳排放”主题,认为“投资收益”科目,或在其他方面。

(三)“碳货币”的后续计量

碳排放权对于一个企业来说有两种来源,它的来源其一是政府免费发放,其二是自行购买。然而,它有两种方式:消费它自己的生产过程和出售它以获取利润。所以我们应该在2门课上,体现4种不同的处理方式。

1.政府规定了消费碳排放量

按照先入先出的方法,在当前自由政府配置的情况下,首先使用自由政府配置。因为政府免费分配的本质上是无偿的礼物,不能被记录为企业的成本,并反映在其收入的增加。因此,企业在免费使用政府发放的配额时,应直接逆转这一过程,即借记“递延收益”、贷记“碳币——政府配给”,并登记排放权的变更。

2.政府配给的碳排放许可被出售

如果出售的是政府免费配给部分,其会计处理应分为两步:

(1)切换到次要主题,将其转换为“碳货币交易”。即:借记“碳货币—交易”,贷记“碳货币—政府配给”。

(2)此外,在出售时,借记“手头现金”、“银行存款”等,贷记“碳货币交易”。例如,如果获得利润,差额将计入“投资收益”,而亏损将被逆转。同时,出售的排放权的账面价值借记“递延收益”,贷记“营业外收益”。

3.自购碳排放权用于消费

当政府配额不足时,企业需要用外包许可证来填补排放。可以使用碳排放权的企业的意思是它必须有生产能力。这些资产由企业自己购买,用于生产消费环节,按使用情况计入企业生产成本。其会计处理应分为两步:

(1)先在二级科目中转换,将其从“交易”科目转到“自用”科目。即:借记“碳货币——自用”,贷记“碳货币——交易”。

(2)根据生产消耗的数量,反映在“生产成本”中。即:借记“生产成本”,贷记“碳币——自用”。

4.现出售自购碳排放权

对于企业本身购买的碳排放权的销售,类似于金融资产的销售,直接对金融资产销售进行会计处理。换句话说,借记“现金在手”、“银行存款”、贷记“碳货币交易”,将实际获得的资金差额计量为“投资收益”,将以前的“公允价值变动损益”转换为“投资收益”。

此外,在经济市场环境的变化下,公允价值发生了变化。因此,在月末、年末等,账面价值应进行调整,以反映其公允价值。如果公允价值增加,应借记“碳货币——交易(公允价值变动)”,贷记“公允价值变动损益”。如果公允价值下降,则采取相反的做法。

五、总结

(一)关于碳排放权会计处理信息披露的建议

碳排放权信息披露可以使信息使用者了解碳排放权交易相关的会计信息。但与其他排放权一样,碳排放权在后期也没有得到足够的重视。据我们搜集的资料显示,38.75%的人在财务报表中表示出了排放权,近20%。但据acca(2010)调查报告书显示,在相对较熟的欧洲碳排放市场中,近30%的企业在财务报表中没有表明碳排放相关的信息。有77%的人没有宣布减少温室气体排放量的最初的储量。因此,碳排放权并不重视碳排放权。碳排放权的会计没有完全的行业规范,不能提供以信息用户为对象进行比较的条件。

碳排放权作为企业的资产,应当记入资产负债表。与此同时,在损益计算书和现金油表上,也记录了产生碳排放权的利益变化和现金流动变化,并对有关消费明细和主要案件的碳排放权产生了影响。碳排放权交易频繁的企业可以制作出独立的碳资产报告书,详细的碳排放权交易将对信息用户更加详细地反映出来。

(二)中国应尽快制定碳会计准则,引领国际标准

碳排放权应成为国家市场监督的新资产,将其纳入企业会计制度之中。中国为了适应必要的中国企业和资本市场的发展,制定了碳排放权会计指针,加快企业的会计,提高会计信息的一致性,促进碳交易的发展。2014年和2015年签署《气候变化共同声明》后,中国明确规定了碳排放交易体系的建设目标和时限。如何在现有的考试市场基础上发展全国统一市场?在此背景下,制定碳排放交易、记录、计量和报告书的会计指导方针更重要。随着与碳排放权相关的会计准则,构筑渐进的低碳素会计体系,并建立了具有国际上连接和公信力的碳排放权交易制度,并为解决碳排放权相关处理及碳市场的持续完善,决定促进经济和环境的可持续发展。

(三)建立国家碳市场监管机构

随着碳排放权市场持续,2017年构筑了全国统一碳排放交易体系。统一的碳排放权会计处理方式和碳资产价格的机制基础上,在成熟的碳市场上,统一的监督机构也不能漏掉。随着中国证券监督管理委员会对全国证券期货市场进行综合监督管理,中国也在制定相应的全国监督机构,并根据法律法规,保护碳排放权市场秩序并合法运营。其主要职责是建立统一的碳市场监视系统。碳排放权交易所、参与碳交易的上市公司、碳排放权投资机构和其他相关机关的监督,正在提高信息公开的质量,制定有关碳市场的法律、法规草案,研究制定碳市场的方针和政策和规定。制定碳市場发展计划和年度计划,对碳排放权交易示范业务的指导、企划、调整等。(作者单位为华东政法大学)

猜你喜欢

商情(2020年11期)2020-04-14

科学导报·学术(2019年51期)2019-09-10

商业文化(2015年6期)2015-07-27

吉林农业·下半月(2013年1期)2013-03-13

中国经贸(2009年14期)2009-09-21

管理观察(2009年28期)2009-06-29