浮动利率住房抵押贷款提前还款期权的识别和定价

2018-05-11 10:01唐恩林

安庆师范大学学报(自然科学版) 2018年1期

唐恩林,周 毅,向 伟

随着房地产市场的发展,住房抵押贷款越来越普遍,住房抵押贷款业务的利息收入在商业银行贷款收入中占有相当重要的比重。对于浮动利率住房抵押贷款,央行对贷款基准利率的上调会导致借款人提前还款行为的发生,进而导致商业银行出现利率风险敞口和再投资风险[1-2]。通过对我国11家商业银行2008—2016年这几年的住房抵押贷款的调查发现,违约率即提前还款比例高达1.94%,其中个别银行的违约率达到13%[3]。要避免这样的风险,需要认识可提前偿付住房抵押贷款的本质,识别其中的隐含期权。提前还款期权的定价是商业银行抵押贷款提前偿付风险管理的基础和前提,因此研究提前还款期权的定价对商业银行利率风险管理意义重大。

1 浮动利率住房抵押贷款提前还款期权的识别

1.1 住房抵押贷款的分解

住房抵押贷款的提前还款是指借款人可以在合同到期前任何时候一次性还清房贷款项,这种形式与可赎回债券有一定的相似之处,所以可以将可提前偿付的住房抵押贷款进行分解,其等同于借款人向商业银行发行了可赎回债券,只是这种可赎回债券是含权的,内含的隐含期权价值被商业银行忽视了,进而损失了期权费。通常情况下,当整个市场基准利率上升到一定程度时,借款人的每月按揭还款额会增加,为了减轻利息支出的压力,往往会选择提前还款,“赎回”权即利率看涨期权就会被执行。商业银行面临着贷款提前收回的风险,却并没有为此风险收取期权费用。从这个角度来看,可提前偿付的住房抵押贷款价值中包含了利率看涨期权的价值。

1.2 住房抵押贷款提前偿付对商业银行的影响

提前偿付的影响具体可以从正反两方面阐述。正面作用:提前还款行为消除了商业银行住房贷款的信用风险,消除了商业银行对住房贷款违约问题的长期疑虑;增强了商业银行的资产流动性,这种长期的信贷大大的占用了银行的流动资金,甚至出现资产的证券化来盘活资金,所以提前偿付正好解决了资金的流动性问题,让商业银行有更多的闲置资金来寻找更好的投资机会。负面影响:住房贷款的提前偿付打乱了商业银行原先的资产负债管理结构和长短期资产负债的匹配度,让商业银行出现了利率风险敞口;提前偿付让商业银行原有的资产收益减少,商业银行需要用提前归还的房贷资金重新寻找新的投资机会,即出现了再投资风险[4]。

住房抵押贷款既可以采用浮动利率计息形式,又可以采用固定利率计息形式,而当前我国的住房抵押贷款基本都是采用浮动利率计息,每月的按揭还款额会随着人民银行对存贷款基准利率的上调而增加。用A表示房贷总额,r代表计息的利率,N表示贷款合同总期限,MP表示每月还款额,则

第k月月供中的利息额和本金分别是

假如提前偿付行为发生在第k月,则提前偿付引起的商业银行损失为

其中,a是弥补再投资风险的补偿数额。

2 浮动利率住房抵押贷款提前还款期权的定价

2.1 随机市场利率模型和贷款利率模型的选择

浮动的贷款利率和市场利率的变动情况是影响提前偿付行为的主要因素,准确地说取决于贷款利率与合同约定利率之差。因此,贷款利率和市场利率会严重影响购房者的重新借款成本和贷款余额与违约金之和的对比,当某一时刻提前还款的违约金与贷款余额之和小于重新借款的成本时,提前还款行为会发生[5],所以在研究住房抵押贷款提前偿付行为时,市场利率和浮动贷款利率的刻画尤为重要。

市场利率能够相对准确地反映资金市场的供求情况,目前用于描述市场利率的主要有国债回购利率和银行间同业拆借利率,而能够较好地拟合我国短期利率的利率期限结构模型是CIR模型[6],即

其中h,rˉ和σ1均为正数,h表示利率向均值进行回复的速度,rˉ为利率的均值,σ1反映的是利率的波动率,Bt是标准的布朗运动。t时折现因子为

其中

由于人民银行会不定期调整存款基本利率,各商业银行会以其为基准且有一定的浮动权限,所以这里的贷款利率采用纯跳模型。假设t时刻贷款利率为 f(t)且服从纯跳模型,即

其中 k~ N(μ,σ2)代表跳跃幅度,{N(t),t≥0}代表泊松过程。这里假设k与{N(t),t≥0}独立。

2.2 提前还款期权定价模型的建立

2.2.1 浮动利率住房抵押贷款提前还款期权定价的原理

住房抵押贷款某一时刻提前还款行为主要取决于当时借款人的借款成本和贷款余额与违约金之和的对比。如果用D(t)代表在t时刻住房抵押贷款提前还款期权,用V(t)代表在t时刻的借款成本,用X(t)代表抵押贷款的未来现金流的贴现值,那么t时刻住房抵押贷款提前还款期权为

由于人民银行控制了存贷款基准利率,且这里需要对未来的贷款利率做出合理预期(即前述的用CIR模型刻画短期市场利率变动路径,且假设贷款基准利率的变动服从单纯的跳跃过程),然后用数学期望的方法来估计V(t)和X(t),进而得知D(t)[7]。

2.2.2 浮动利率住房抵押贷款提前还款期权定价模型的建立

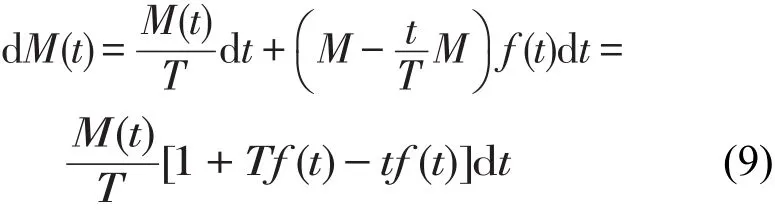

由于一个月相对于整个贷款合同期限是很短的,所以这里使用连续的模型。最初的住房抵押贷款总数为M,贷款时间为T,M(t)为借款人在[0,t]的偿还金额,这里假设还款方式采用等额本金,那么在[0,t]内的dt时间间隔内:

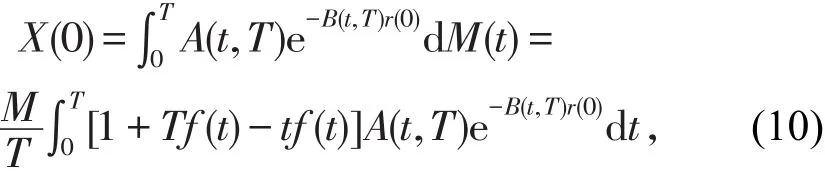

假设不可提前偿付住房抵押贷款的未来现金流在0时刻折现,值用X(0)表示:

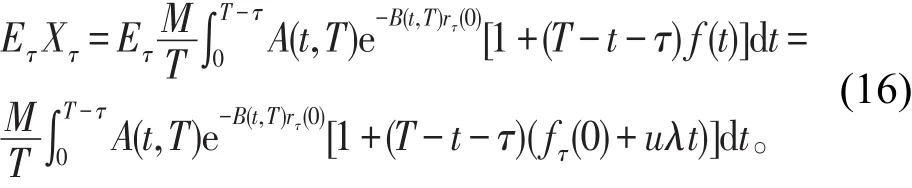

则在[0,T]时间段内的任一时刻τ(0≤τ≤T),抵押贷款的未偿还本金额是。假设在这一时刻,借款人没有提前还款,那么就可以把τ时贷款的预期现金流进行贴现并记为X(τ),与前面的 dM(τ)不一样的是,这里的 dM'(τ)为

因而

因(12)式中含有 f(t),这里将采用X(t)的数学期望值近似表示X(t),又 f(t)满足跳跃过程,因而:

式中N(t)是[0,t]内贷款利率的跳跃次数,由随机过程理论进行转化得出:

其中P{N(t)-N(0)=N}是在[0,t]内贷款利率n次跳跃的概率,λ是跳跃强度。

由(14)式可知,

又

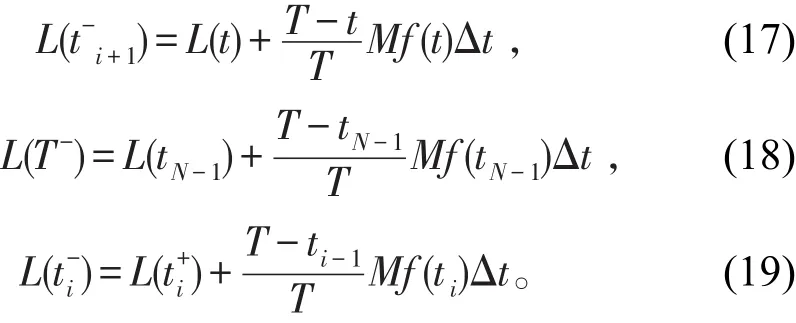

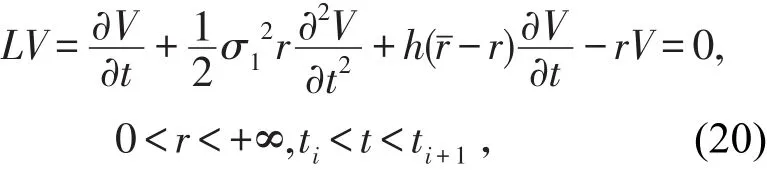

t时的贷款余额为L(t),当V(t)≥L(t)时,理性的借款人会执行期权,选择提前还款。将T分割N等分,也就是说支付日是0=t0<t1<…<ti<…<tN=T 和 ti+1-ti=Δt,另外在借款人提前还款时还需要缴纳违约金α,那么当 ti<t<ti+1时:

在风险中性条件下使用Δ对冲以及运用无套利原理,可以得到:

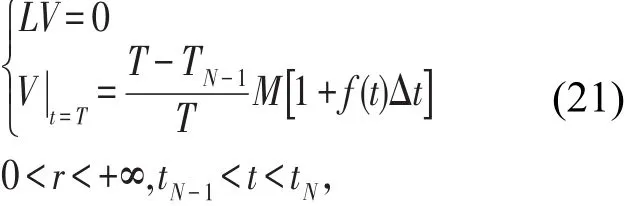

在tN-1<t<tN=T ,从方程组:

又因为在支付日t=tN-1,商业银行的应收款额为,因而

在tn-1<t<tn,1<n≤N-1,从方程组

尤 其 是 当t=t0=0时 , V |t=0=V(r,0-),所 以D(t)=V(t)-X(t)即为t时刻提前还款的期权价值。

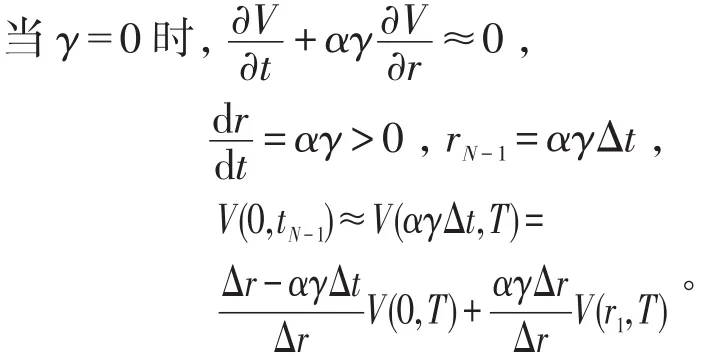

2.3 模型的求解

使用离散的数值计算方法,在区间[tn-1,tn]上构建差分格式:

同理,

运用数值计算方法,求得V(r,tn-1),同理可以计算出V(r,0),X(r,0),进而求得t时刻提前还款的期权价值D(t)=V(t)-X(t)。

3 结论

提前偿付住房抵押贷款业务可以看成内含选择权的可赎回债券,由于住房抵押贷款某一时刻提前还款行为主要取决于当时借款人的借款成本和贷款余额与违约金之和的对比,所以浮动利率住房抵押贷款提前还款期权的理论定价为抵押贷款的未来现金流的贴现值减去借款成本,这一结论为商业银行度量和控制抵押贷款提前偿付利率风险提供了很好的理论依据。

参考文献:

[1]李鹏雁,王雅林.基于层次分析法的住房抵押贷款风险评价[J].哈尔滨工业大学学报,2006(11):23-25.

[2]陈颖,屠梅曾.住房抵押贷款偿还过程中的博弈分析[J].哈尔滨工业大学学报,2007(8):1341-1344.

[3]王福林.个人住房抵押贷款违约风险影响因素实证研究[D].杭州:浙江大学,2004.

[4]戴建国,黄培清.住房抵押贷款的提前支付特性及其定价[J].系统工程理论方法应用,2001(2):121-124,130.

[5]袁贵秋,姜礼尚,罗俊.固定支付利率的抵押贷款定价理论——限于在支付日提前支付或违约[J].系统工程理论与实践,2003(9):48-55.

[6]刘畅,徐承龙,谢志华.提前还款及其隐含期权的分析[J].应用数学与计算数学学报,2006,20(12):104-108.

[7]卜壮志,徐成贤.浮动利率房贷提前还款的损失度量[J].金融论坛,2008(2):49-52.

猜你喜欢

军民两用技术与产品(2022年8期)2022-10-10

法制博览(2019年29期)2019-12-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

小资CHIC!ELEGANCE(2018年34期)2018-11-13

瞭望东方周刊(2018年4期)2018-02-01

现代职业教育·高职高专(2017年11期)2017-10-19

新民周刊(2016年49期)2016-12-26