基于绩效棱柱模型的高校财务管理绩效评价研究

2018-05-10 07:22:33林亚男梁红艳

福州大学学报(哲学社会科学版) 2018年2期

林亚男 梁红艳

(1. 福州大学计划财务处, 福建福州 350116; 2. 福州大学经济与管理学院,福建福州 350116)

一、引言

高校财务管理绩效评价是高校财务管理的重要领域。我国财政、教育等政府部门相继出台了系列管理办法,指导高校财务管理绩效评价工作,如2011年财政部颁布的《财政支出绩效评价管理暂行办法》、2012年财政部和教育部颁布的《高等学校财务制度》,都把实施绩效评价纳入高等学校财务管理的主要任务中。关于高校财务管理绩效评价体系、评价方法,一些学者展开了研究,如张海丽、曾繁荣运用改进的数据包络分析法(DEA)对广西六所高校的财务绩效问题进行了探索[1];刘家瑛将平衡积分卡(BSC)评价工具引入到高校财务绩效评价指标体系的构建之中[2];张文耀运用AHP方法对某省37所高校财务管理绩效问题进行了研究[3];陈天宇构建了供给侧改革背景下的高校财务绩效评价指标体系[4];徐蕾在对灰色关联模型改进的基础上,对大数据时代下高校财务预算进行了综合评价[5];张丽运用模糊综合评判方法从高校财务预算、内部管理、执行等多维度构建了指标体系,并结合算例验证了改进模型的有效性。[6]

相关研究成果具有借鉴意义,但是高校财务管理绩效评价体系的构建仍有待于拓展深化。高校资金来源渠道主要包括政府财政性资金、企业资金、学生学费、社会捐款等,高校成为涉及政府、社会、学生、教职工等众多利益相关者的有机集合体。因此,需要从高校利益相关者角度来构建高校财务管理绩效评价指标体系,通过科学评价方法评价财务管理绩效,提升高校资金使用效益。

二、基于绩效棱柱模型的高校财务管理绩效评价体系

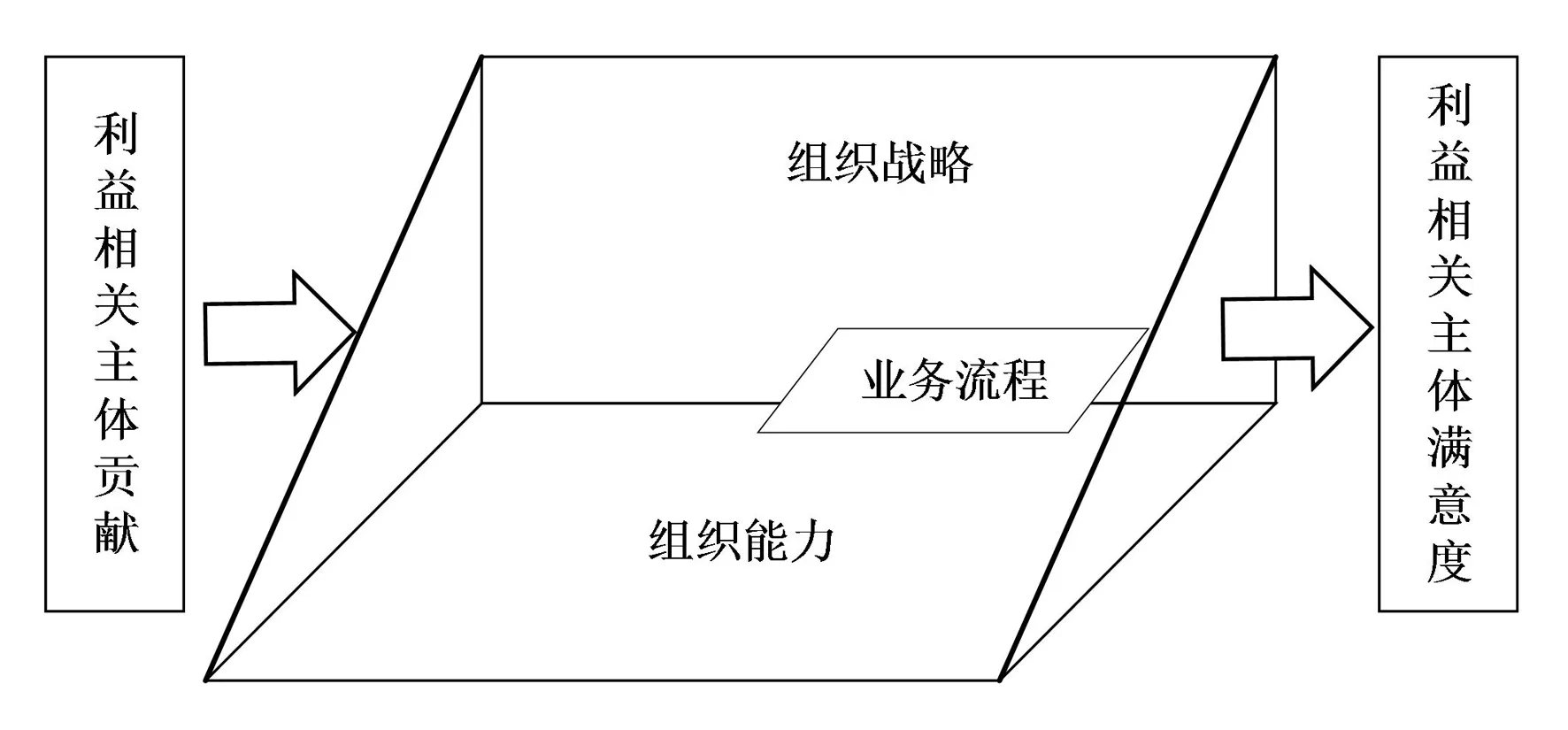

(一)绩效棱柱模型的基本框架

Andy Neely于2000年提出了绩效棱柱模型,其中棱柱的五个面分别代表组织绩效中利益相关主体满意度、组织战略、业务流程、组织能力及利益相关主体贡献等五个相互关联的基本要素(见图1)。相较于传统平衡计分卡,绩效棱柱模型在只关注一个或两个利益相关主体的基础上开始关注整体利益相关主体的满意度,不仅侧重利益相关主体对组织绩效的贡献程度,同时也侧重利益相关主体的满意程度。

图1 绩效评价模型基本框架资料来源:作者绘制。

(二)基于绩效棱柱模型的高校财务管理绩效评价体系的构建

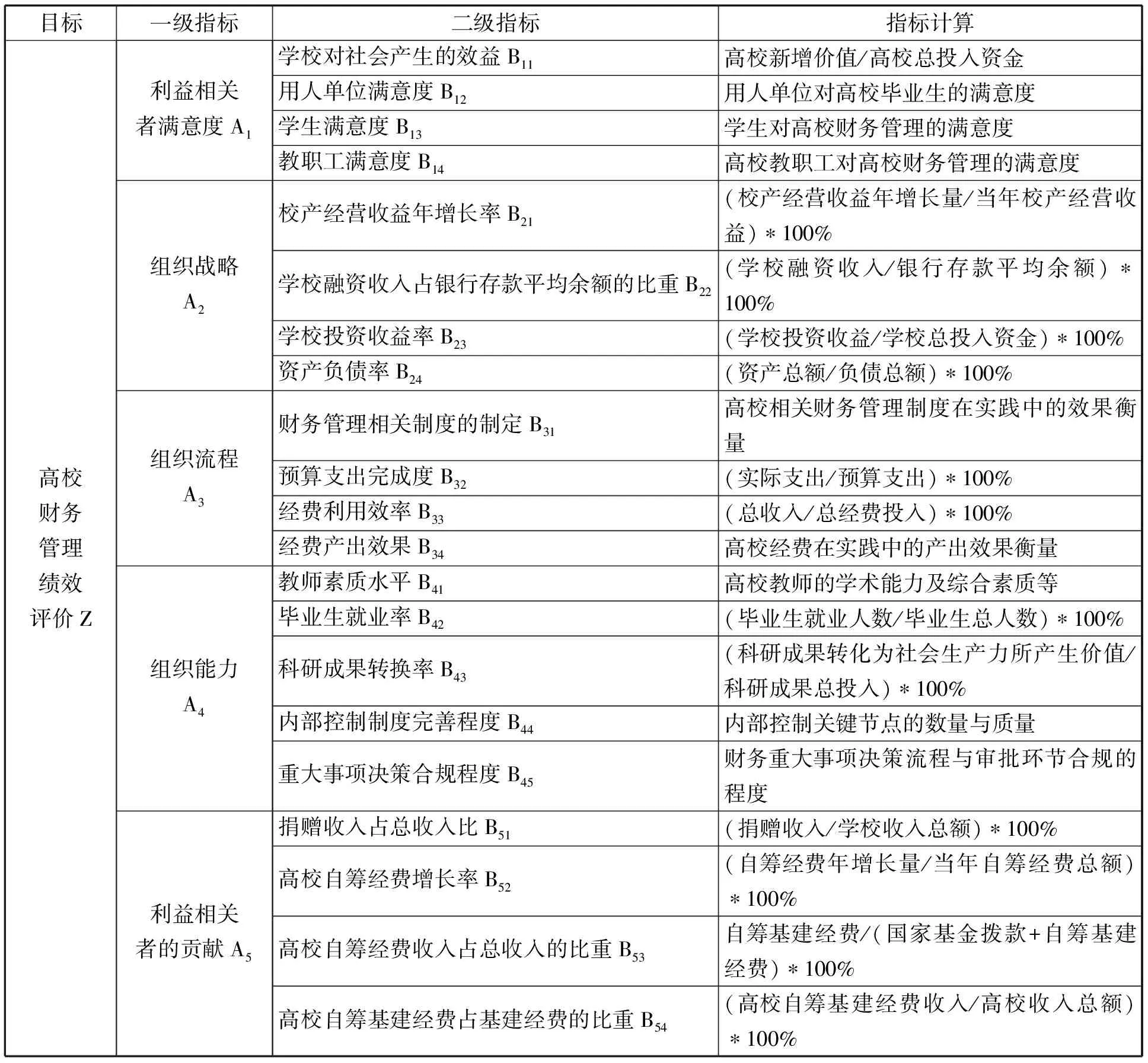

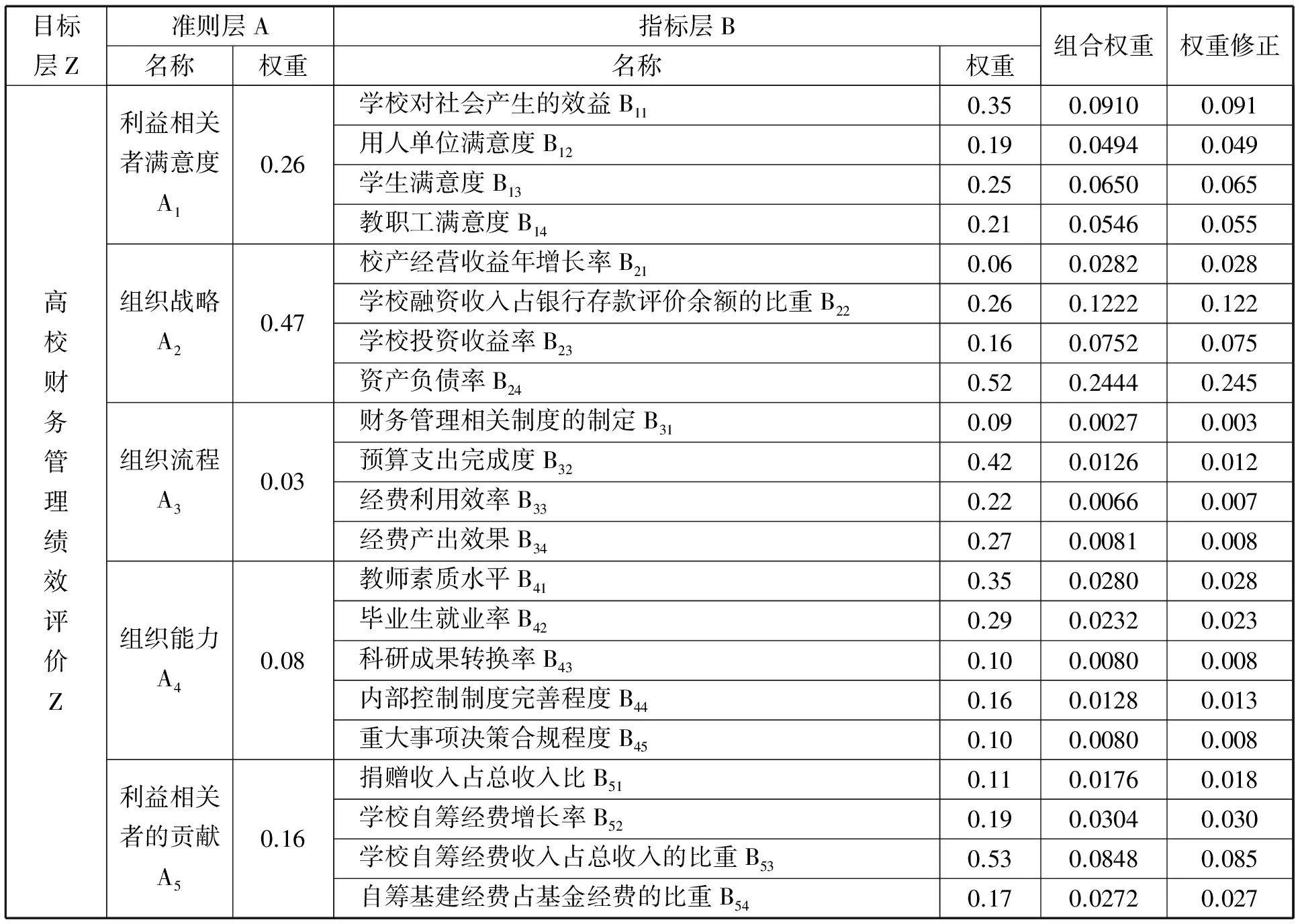

绩效棱柱模型中五大要素之间相互依存,以利益相关者价值最大化为追求目标,最终形成一个有效的闭环系统。以该模型作为理论工具,构建高校财务管理绩效评价体系可以更加全面地考虑到高校财务管理各利益相关者的满意程度,同时对管理的整体进程、利益相关者对整体绩效的贡献度有较为全面的评价。基于绩效棱柱模型的高校财务管理绩效评价体系如表1所示。

表1 高校财务管理绩效评价指标体系

资料来源:作者整理。

三、高校财务管理绩效评价方法

层次分析法与模糊综合评价法是常用的绩效评价与管理决策分析方法,在处理复杂决策问题上具有较强的实用性与有效性,自提出以来被广泛应用在社会经济各领域中。考虑到高校财务管理绩效评价的复杂性与模糊性,本文拟综合运用层次分析法和模糊综合评价法进行分析。本文的研究思路是:首先,提出高校财务管理绩效评价的结构模型;其次,利用层次分析法确定各绩效评价指标的相对权重;接下来,通过专家打分获得评价矩阵,结合指标权重与评价矩阵,得出高校财务管理绩效等级,形成最后的评价结论。

(一)层次分析法

层次分析法(Analytic Hierarchy Process,简称AHP)是一种定性和定量相结合的决策分析方法。该方法主要把无结构的复杂系统决策转化为有序的、结构化的递阶层次结构决策,核心思想是通过将复杂问题(目标)分解成若干层级与若干指标,对两两指标间的相对重要程度进行分析判断,得到相应的判断矩阵,接着通过计算判断矩阵的最大特征值以及对应的特征向量,得出体现各指标相对重要性的权重值,从而对问题的目标层做出科学评价。

1. 构建评价指标结构模型

根据对实际问题的分析,将决策问题分解成若干有序的递阶层次结构。本文基于绩效棱柱模型,提出了高校财务绩效评价指标体系(见表1)。该指标体系分为三个层级,包括最上层(目标层)、一级层(准则层)和二级层(子准则层)。同一层的指标对上层指标产生影响,同时又支配着下一层的指标。

2. 构建判断矩阵

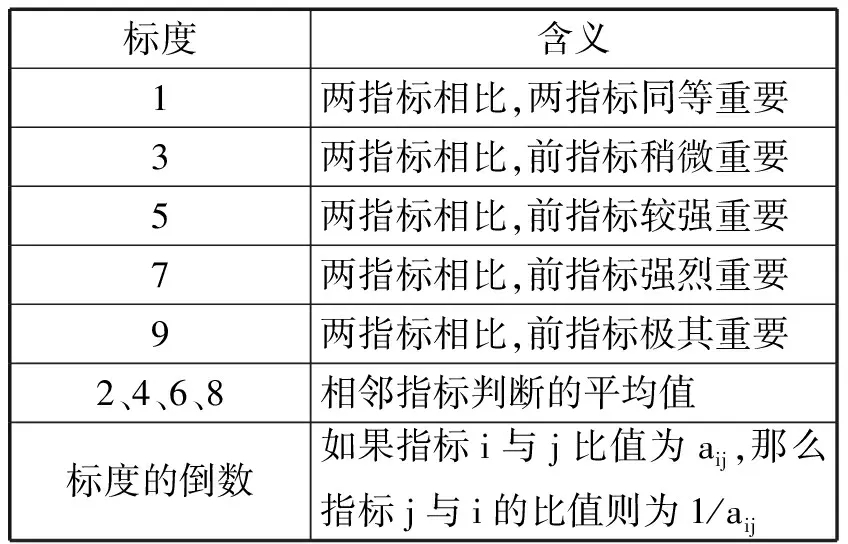

对高校财务管理绩效评价指标体系中相同层级的两两指标进行比较判断,获得成对比较矩阵。指标间的相对重要性采用Satty在1980年提出的1-9标度法赋值(见表2)。

表2 标度赋值方法

资料来源:作者整理。

3. 确定权重和一致性检验

权重的确定包括层次单排序与层次总排序过程,其中,层次单排序是指某层次指标相对于上一层次中某一指标的相对重要性,层次总排序是分析最下层指标相对于总目标的相对重要性。层次分析法利用判断矩阵的最大特征根及其对应的特征向量来确定递阶层次结构中各因素的权重。最大特征根的常用计算方法有和法、方根法、幂法等,本文采用方根法。以判断矩阵A为例,利用层次分析法确定权重的分析步骤如下:

通过上述步骤,可计算得到本文财务管理绩效评价指标体系中A层n个因素A1,A2,…,An对总目标Z的权重分别为w1,w2,…,wn,相应的权向量为W=(w1,w2,…,wn)T。B层第j个因素对上层Ai的权重为wij,可得一级指标Ai对应的权向量为WAi=(wi1,wi2,…,wim)T,以及B层第j个因素Bij对总目标的权重为wj×wij。

(二)模糊综合评价法

模糊综合评价法(fuzzy comprehensive evaluation method)是一种基于模糊数学的评价方法。其主要思想是通过构造评价等级,根据模糊数学的隶属度理论,将被评对象的定性评价转化为确定性的定量评价,并结合各指标的权重集,对被评对象进行综合评断。

1. 评价指标及评价等级的确定

根据评价体系,将一级评价指标集合表示为A={A1,A2,…,An},二级指标集合表示为Ai={Bi1,Bi2,…,Bim},其中Ai表示第i个一级指标,Bij表示第i个一级指标包含的第j个二级指标(j=1,2,…,m)。对应地,本文的一级指标集合为A={A1,A2,A3,A4,A5},二级指标集合分别为A1={B11,B12,B13,B14},A2={B21,B22,B23,B24},A3={B31,B32,B33,B34},A4={B41,B42,B43,B44,B45},A5={B51,B52,B53,B54}。

评价等级V={V1,V2,…,Vk}的设定是综合评价的基础。本文将高校财务绩效水平定义为四个级别,即k=4,划分为优秀、良好、合格、不合格,即高校财务绩效水平评价等级集为V={V1,V2,V3,V4}={优秀,良好,合格,不合格}。

2. 构造评判矩阵

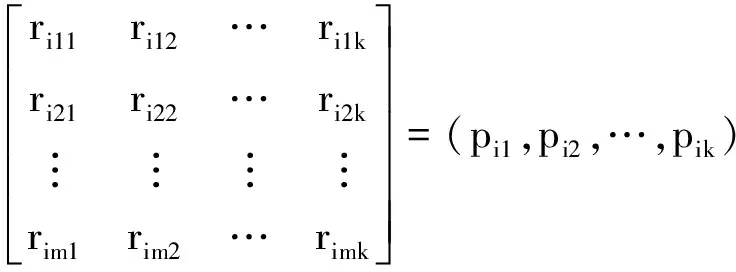

由一组评判人员(如具备丰富高校财务管理经验的专家或学者),对所有二级绩效评价指标Bij进行评分,得到评判矩阵,进而计算得到各二级评价指标Bij对评价等级集合V的隶属度rijk,由此得到高校财务管理绩效的一级模糊综合评价的评价矩阵RAi:

其中,隶属度rijk(j=1,2,…,m)利用参评人员认为Bij属于第k个评价等级Vk的人数Nijk占全部参评人数N的比例来表示:rijk=Nijk/N。

3. 单项指标的评价及分析

通过运算,可以得到一级指标Ai的模糊综合评价结果PAi:

根据评价结果PAi,结合隶属度最大原则,可以分析各一级指标的表现。

4. 综合评价及决策分析

最后,从一级指标向目标层推进,以计算得到的PAi为基础构建综合隶属矩阵R:

由前文分析可知,各一级指标相应的权向量为W=(w1,w2,…,wn)T,由此可得到最后的模糊综合评价结果Φ:

Φ=WT*R=(w1,w2,…,wn)*

根据综合评价结果,根据最大隶属原则,即可确定高校财务管理绩效等级。

四、高校财务管理绩效评价体系的应用

在前文评价指标体系构建以及评价方法研究的基础上,本文以F高校为例展开应用分析,根据该高校财务管理的运营情况,对该校财务管理进行绩效评价。

(一)高校财务管理绩效评价指标权重确定

通过走访管理绩效的相关专家,对已设计的高校财务管理绩效评价指标作两两对比,获得判断矩阵,利用方根法求解判断矩阵的最大特征值与相应的特征向量并进行一致性检验,进而确定全部绩效评价指标的权重,如表3至表8所示。

1. 第一层级指标权重的确定

由表3可以看出,在财务管理绩效评价体系的第一层级指标中,按权重从高到低,排在前三位的指标分别是组织战略A2(0.474)、利益相关者满意度A1(0.258)、利益相关者的贡献A5(0.159)。这表明,F高校应结合自身因素,重点关注财务管理战略、利益相关者满意度以及利益相关者的贡献,能够提升财务管理绩效。

2. 第二层级指标权重的确定

以第一级层各指标为准则,两两比较第二层级指标之间的相对重要程度,进而计算得到第二层级各指标的权重。可以发现,表4中,利益相关者满意度A1的下一级指标中,学校对社会产生的效益B11所占的权重最大(0.345);表5中,组织战略维度A2的下一级指标中,资产负债率B24所占的权重最大(0.514);表6中,组织流程A3的下一级指标中,预算支出完成度B32所占的权重最大(0.423);表7中,组织能力A4的下一级指标中,教师素质水平B41所占的权重最大(0.357);表8中,利益相关者的贡献A5的下一级指标中,高校自筹经费收入占总收入的比重B53所占的权重最大(0.540)。

表3 第一层级绩效评价指标间的比较与权重

资料来源:作者整理。

表4 利益相关者满意度A1的比较与权重

资料来源:作者整理。

表5 组织战略A2的比较与权重

资料来源:作者整理。

表6 组织流程A3的比较与权重

资料来源:作者整理。

表7 组织能力A4的比较与权重

资料来源:作者整理。

表8 利益相关者的贡献A5的比较与权重

资料来源:作者整理。

3. 全部指标权重的汇总

在第一、第二层级指标权重分析的基础上,通过对各维度指标组合权重进行计算、修正,最终得出了基于绩效棱柱的高校财务管理绩效评价体系中各指标的权重大小(见表9)。

表9 基于绩效棱柱模型的高校财务管理绩效评价指标权重

资料来源:作者整理。

(二)模糊综合评价结果及分析

1. F高校财务管理绩效评价情况统计

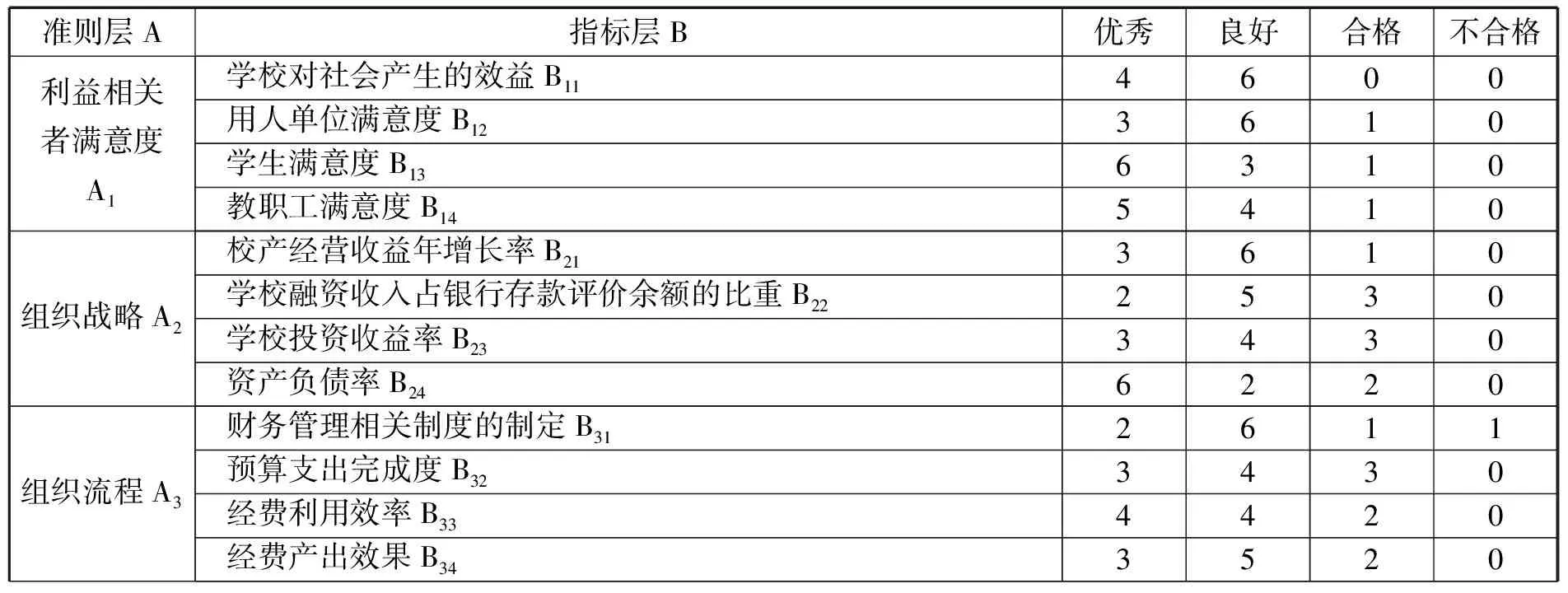

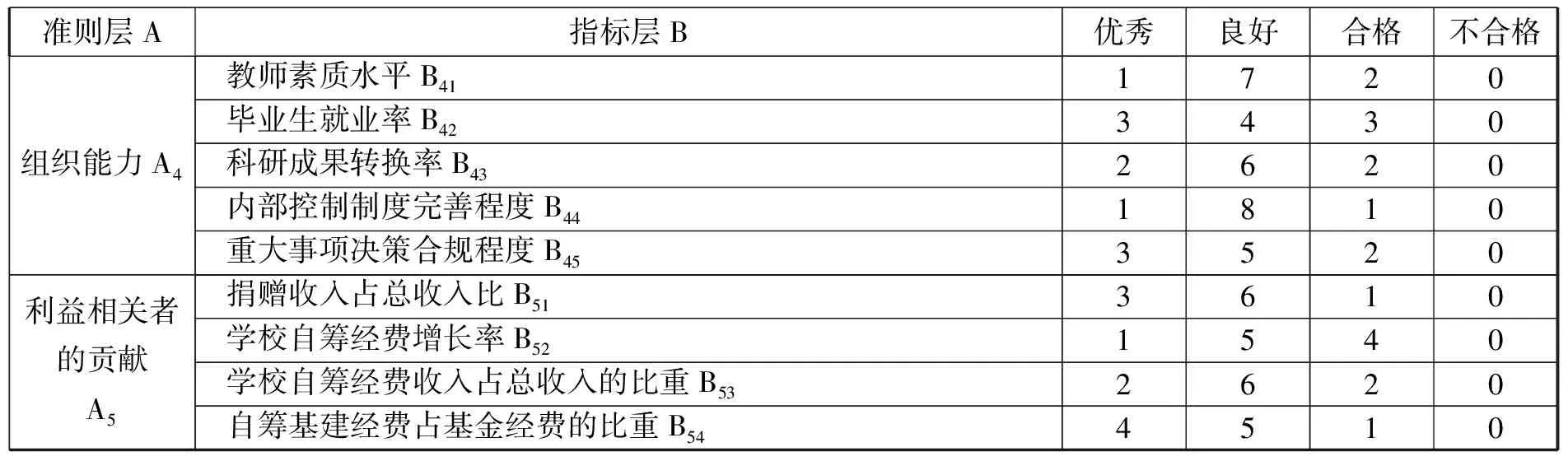

财务管理的绩效评价小组由10位成员组成,包括相关研究领域的学术专家以及具有丰富财务管理经验的人员。每个参评人员基于自身的专业及财务管理经验,并结合F高校财务管理现状,对该校的财务管理绩效评价体系中五个维度下的21个评判指标给出判断,评断等级包括优秀、良好、合格、不合格4个等级,统计情况如表10所示。

表10 评价人员对F高校财务管理绩效评价统计

续表10

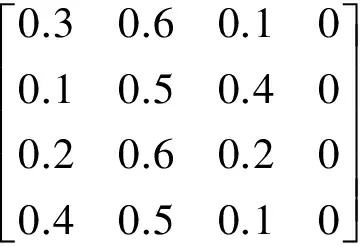

准则层A指标层B优秀良好合格不合格组织能力A4教师素质水平B411720毕业生就业率B423430科研成果转换率B432620内部控制制度完善程度B441810重大事项决策合规程度B453520利益相关者的贡献A5捐赠收入占总收入比B513610学校自筹经费增长率B521540学校自筹经费收入占总收入的比重B532620自筹基建经费占基金经费的比重B544510

资料来源:作者整理。

根据F高校财务管理绩效评价统计表,得出该校财务管理第一层级五个维度的模糊关系矩阵分别为:

2. F高校财务管理各维度绩效模糊评价

针对第一层级五个维度:利益相关者满意度A1、组织战略A2、组织流程A3、组织能力A4、利益相关者的贡献A5,本文结合它们各自的权重WAi=(wi1,wi2,…,wim)T与对应的模糊评价矩阵分别进行评价与分析。

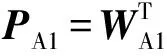

(1)利益相关者满意度A1的模糊评价结果PA1:

利益相关者满意度A1的模糊评价结果显示,其最大隶属度为0.483,所处等级为“良好”,据此可知,F高校财务管理具有良好的利益相关者满意度。

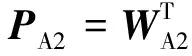

(2)组织战略A2的模糊评价结果PA2:

组织战略A2的模糊评价结果显示,其最大隶属度为0.430,所处等级为“优秀”,据此可知,F高校财务管理具有很好的战略管理能力。

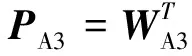

(3)组织流程A3的模糊评价结果PA3:

组织流程A3的模糊评价结果显示,其最大隶属度为0.4445,所处等级为“良好”,据此可知,F高校财务管理具有较好的流程设计与管理能力。

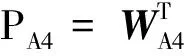

(4)组织能力A4的模糊评价结果PA4:

组织能力A4的模糊评价结果显示,其最大隶属度为0.599,所处等级为“良好”,据此可知,F高校拥有较好的师资、生源以及内部控制能力。

(5)利益相关者的贡献A5的模糊评价结果PA5:

利益相关者的贡献A5的模糊评价结果显示,其最大隶属度为0.564,所处等级为“良好”,据此可知,F高校获得了比较高的利益相关者贡献。

3. F高校财务管理绩效综合模糊评价

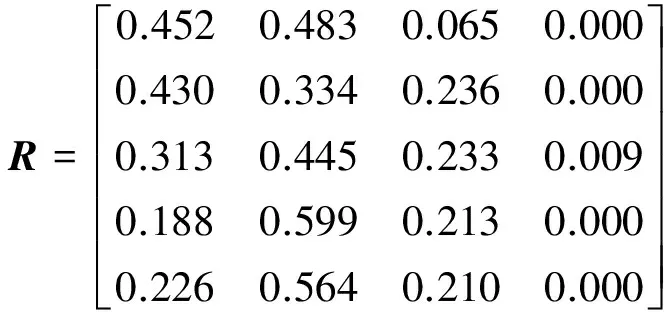

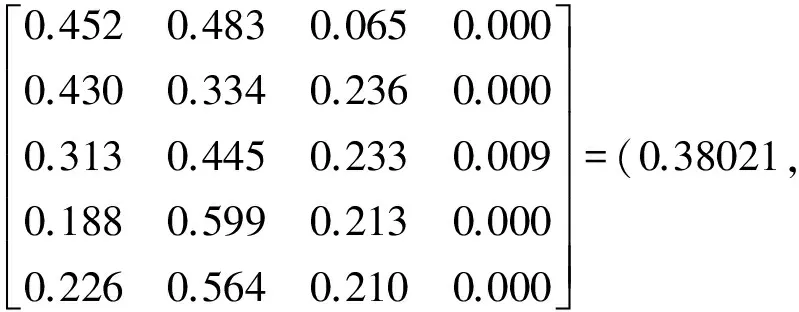

以F高校五个一级维度指标的模糊评价结果为基础,构建模糊评价综合隶属矩阵R:

由前文分析可知,一级指标的权向量为WT=(w1,w2,…,wn)=(0.26,0.47,0.03,0.08,0.16),即可得到最后的模糊综合评价结果Φ:

Φ=WT*R=(0.26,0.47,0.03,0.08,0.16)*

0.43407,0.18545,0.00027)

根据计算结果可知,F高校财务管理绩效被评为优秀、良好、合格、不合格的比例分别为38.021%、43.407%、18.545%、0.027%。根据最大隶属度原则,其最大隶属度为0.43407,所处等级为“良好”,说明F高校财务管理整体运营情况为良好,但仍有很大的提升空间。

五、研究结论

在我国高等教育的跨越式发展背景下,教育经费随着办学规模不断扩大而增加。如何在努力增加投入缓解高校发展经费不足的同时,加强财务管理,提高经费使用效益、减少浪费和损失,是高校财务管理工作的重点关注问题。本文通过引入绩效棱柱模型,分析绩效棱柱模型的逻辑思路,结合高校财务管理的实际,从利益相关者满意度、组织战略、组织流程、组织能力、利益相关者的贡献5个方面构建了高校财务管理绩效评价体系。该评价体系有效克服了传统平衡计分卡的不足,关注整体利益相关主体的满意度,同时还侧重利益相关主体对组织绩效的贡献程度,具有更强的合理性和适用性。在评价指标体系的应用方面,本文以F高校为研究对象,综合运用层次分析法和模糊综合评价法对其财务管理绩效进行评价。通过层次分析法确定各绩效评价指标的相对权重,可以对指标间的相对重要性进行横向比较;而模糊综合评价法则有效地避免了以往财务管理绩效评价的非确定性、难以量化和主观性等问题,将定性评断转化为确定性定量评价,提高了评价的科学性。综合评价结果显示,F高校财务管理绩效等级为良好,但仍有较大提升空间,该结论为F高校制定财务管理决策提供了参考与思路。面向未来,我国高校在科学发展观的指导下,需要进一步改革和探索财务管理工作的新思路,切实加强财务管理,不断提高财务管理水平,提高经费使用效益。

注释:

[1] 张海丽、曾繁荣:《基于改进DEA方法的高校财务绩效评价研究》,《中国管理信息化》2008年第21期。

[2] 刘家瑛:《平衡计分卡在高校财务绩效评价中的应用研究》,《价值工程》2012年第26期。

[3] 张文耀:《基于层次分析法的高校财务绩效评价》,《西北大学学报》(哲学社会科学版)2009年第4期。

[4] 陈天宇:《供给侧改革背景下高校财务绩效评价》,《经贸实践》2017年第9期。

[5] 徐 蕾:《大数据时代高校财务预算绩效评价研究与应用——基于灰色关联分析改进模型》,《中国管理信息化》2017年第9期。

[6] 张 丽:《基于模糊综合评价法的高校财务预算绩效评价研究》,《会计之友》2017年第6期。

猜你喜欢

数学物理学报(2019年2期)2019-05-10 11:33:18

经济技术协作信息(2018年12期)2019-01-14 02:46:56

新世纪智能(数学备考)(2018年9期)2018-11-08 11:07:32

高中生学习·高二版(2016年8期)2016-05-14 14:03:17

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

中国工程咨询(2015年5期)2015-02-16 05:35:26

机械工程师(2015年10期)2015-02-02 01:14:12