高管薪酬激励与企业创新投入的相关性研究

——基于2011-2015年创业板制造业上市公司的经验数据

2018-05-10 07:22:00,

山东科技大学学报(社会科学版) 2018年3期

,

(中南财经政法大学 会计学院,湖北 武汉 430073)

2016年,国务院印发《国家创新驱动发展战略纲要》,明确提出2050年建成世界科技创新强国“三步走”目标。当前,中国经济进入“新常态”,人口红利逐渐消退,知识密集型产业成为经济发展的新出路。同时,随着中国技术水平的进步,向国外进行技术引进的空间越来越小,自主创新逐步成为推动技术进步的主要模式,因此,必须为自主创新提供足够的激励(龚刚,2016)。[1]企业作为技术创新的主体,在推动技术进步方面扮演着重要的角色。在所有权与经营权分离的情况下,由总经理、副总经理、财务负责人等组成的高管团队是企业进行创新投入、开展创新活动的重要决策者,因此,如何对高管进行激励成为推动企业创新的关键问题之一。

2015年创业板制造业上市公司披露的数据显示,公司前三名高管薪酬总额的平均水平为人民币1 400 905元,但各公司之间具有显著的差距,其中,探路者(300005)以人民币10 235 300元居首位,智云股份(300097)以人民币196 000元排名最末,二者相差约50倍。虽然上市公司的薪酬受到行业、公司规模、股权性质等因素的影响,但巨大的薪酬差距仍然值得我们对薪酬配置合理性以及薪酬激励效果等问题进行思考。目前,已有文献就高管薪酬激励与企业创新投入的关系展开了激烈的讨论,但尚未达成一致的意见。一方面,当前的研究大多只考虑了薪酬激励与企业创新投入的线性关系,忽略了非线性关系的研究;另一方面,已有文献大多没有考虑高新技术企业资质认定等因素对二者关系的影响。因此,本文尝试从这两点出发,对高管薪酬激励与企业创新投入的关系进行探讨,丰富已有研究成果。

一、文献回顾

委托代理理论认为,委托人和代理人的效用函数存在一定的差异。就企业创新而言,一方面,创新是企业建立核心竞争力的重要途径,有利于企业价值的提升(陈守明等,2012;徐欣等,2010),[2,3]因此委托人希望代理人激发企业创新活力,推动公司可持续发展;另一方面,与委托人相比,代理人大多属于“风险规避”型,由于创新活动周期较长,风险较高,高管为了维护自身利益可能会选择减少创新投入,从而导致企业整体利益受损,因此,企业需要建立恰当的激励机制,促进创新活动的开展。

目前,高管激励手段主要包括薪酬激励与股权激励两个方面。薪酬激励主要指高管的固定工资、津贴、绩效奖金等;股权激励主要包括限制性股票和股票期权两种方式。学术界普遍认为,与薪酬激励相比,股权激励更能将高管的利益与企业的长期利益联系起来,因此对二者的关系尤为关注。已有文献分别从“利益趋同效应”和“防御效应”两个角度对这一问题进行探讨。一定数量的股权激励能产生“金手铐”的作用,加强高管自身利益与公司长期利益的关联程度,对企业创新投入产生正面影响(王燕妮,2011),[4]但高管持股比例过高会导致其权力过大,受到的监管和约束减小,容易为了维护自身利益而做出损害公司利益的事情,开展创新活动的积极性下降,不利于提高企业创新投入(徐宁,2013;胡艳等,2015)[5][6]80。考虑其他因素的影响,Jianfeng Wuetal(2007)发现CEO股权激励对创新投入的促进作用在业绩较好、限制资金较多的公司更为显著[7]。另外,将股权激励的方式进行分类,限制性股票激励与创新投入呈负相关,而股票期权激励对创新投入的促进作用较强(Ryan etal,2002;叶陈刚等,2015),[8,9]薪酬委员会会提高股票期权回报的变动与研发支出变动的关联性,降低因机会主义导致的创新投入的减少(Cheng,2004)[10]。

关于高管薪酬激励与创新投入关系的研究,当前主要存在三种研究结果。第一,部分学者认为高管薪酬激励能够提高企业创新投入。唐清泉等(2009)、韩亚欣等(2017)的研究均发现由于高管持股比例较低,无法达到股权激励的效果,薪酬激励对创新投入的促进作用更为显著。[11,12]同时,薪酬绩效敏感性的提高有利于加大企业创新投入的强度(李后建等,2015),[13]其中,以销售量为评价标准的薪酬激励设计与以会计利润指标为评价标准的薪酬激励设计相比对企业创新投入的促进作用更强(Lin C etal,2011)。[14]另外,以创业板上市公司为研究样本,胡艳等(2015)认为创业板公司的高管多为创始人团队,与主板相比更依赖于企业的持续发展,因此,高管薪酬激励对创新投入具有促进作用。[5]79然而,也有不少学者持相反的观点。赵国宇(2015)发现,由于企业研发创新活动周期较长,与薪酬激励的短期性特点不匹配,高管薪酬激励不利于提高创新投入,甚至会产生负面影响。[15]梁彤缨等(2015)则认为,薪酬与企业短期绩效存在紧密联系,研发支出的费用化对企业短期绩效影响较大,从而影响高管薪酬回报,容易导致企业创新投入不足。[16]另外,将其他因素加入到二者的关系中进一步探讨,EA Fong(2010)发现CEO薪酬支付不足与创新投入在高研发密集型企业中呈正相关,在低研发密集型企业中呈负相关;与所有者控制的企业相比,二者的负相关关系在经理人控制的企业中更为显著。[17]第三,也有学者研究发现,高管薪酬的短期性、事前约定以及薪酬粘性这三个特征,导致其与企业创新投入不存在显著的联系(肖利平,2016)。[18]

通过上述文献回顾,本文认为,已有文献对高管激励与创新投入的关系进行了一定程度的探讨。从股权激励的角度出发,学术界得到了较为一致的意见,普遍认为股权激励对企业创新投入存在一定的促进作用,但高管持股比例过高会导致促进效用减弱。从薪酬激励的角度出发,已有文献对高管薪酬激励与企业创新投入的研究结果存在较大分歧,因此需要进一步探讨。本文认为,可以从以下两个方面进行更为深入和细致的研究:第一,现有研究大多只考虑了薪酬激励与企业创新投入之间的线性关系,且结论并不统一,因此可以尝试从非线性关系的角度对二者关系进行研究;第二,应考虑行业、高新技术资质认定、地区等因素的影响,探讨高管薪酬激励与企业创新投入的关系在不同类型的企业中是否存在差异。

二、研究假设

(一)高管薪酬激励与企业创新投入

已有部分文献得出了高管薪酬激励与企业创新投入呈负相关或不相关的研究结论。本文认为,第一,虽然创新投入可能会降低企业的短期绩效,但从长期来看,企业进行研发创新的成果最终都会反映在经营业绩上,从而对高管的报酬产生影响,并对其在一段时间内的财富积累具有重要的促进作用。第二,已有研究表明,薪酬与绩效的敏感性具有不对称性,即与盈利业绩的敏感度较高,而与亏损业绩的敏感度较低(邱保印,2015),[19]因此可以合理地推断,由提高创新投入导致的企业短期业绩下滑给高管带来的损失可能远小于长期业绩增长给其带来的收益。第三,随着相关规定的出台,高管业绩考核体系不断完善,薪酬中的可变部分不仅与当年的业绩相关,也与未来的业绩相关联(张瑞君等,2013),[20]这进一步弥补了薪酬激励短期性的不足。因此,考虑到提高创新投入的长期回报以及薪酬激励机制的逐渐完善,高管薪酬激励与企业创新投入应呈现正相关关系。另外,从激励理论出发进行探讨,与其他激励方式(如股权激励)相比,薪酬激励作为最普遍的激励方法,具有及时性、持续性以及一定的确定性。从需求层面考虑,物质需求是人类较为底层的需求,在其达到一定数量之前,产生的激励作用是显著的。因此,薪酬作为高管努力工作的动力之一,能产生一定的激励效果,使其站在公司利益的高度,为企业的长远发展做打算,其中,研发创新是提高公司业绩和市场竞争力的重要方式之一。综上,本文提出第一个研究假设:

H1:高管薪酬激励与企业创新投入呈正相关关系

然而,高管薪酬激励对企业创新投入的促进作用是否始终维持在一个稳定的水平还需要进一步探讨。已有研究发现,一方面,薪酬激励具有边际递减效应,高管薪酬过高对企业的经营业绩和创新绩效会产生负面影响(左晶晶等,2010;王建华等,2015);[21,22]另一方面,随着薪酬占高管总回报比重的增加,高管将处于“薪酬盈利*指高管实际获得的薪酬高于预期薪酬。”状态,容易偏好风险规避,从而减少创新投入(甄丽明等,2014)。[23]结合已有研究成果和赫兹伯格的激励—保健理论,由于激励因素和保健因素可以相互转换,因此,本文认为,薪酬过高容易导致薪酬由激励因素转变成保健因素,产生的激励效果也会逐渐减弱。综上提出第二个假设:

H2:高管薪酬激励对企业创新投入的促进作用存在边际递减效应

(二)高新技术企业资质认定、高管薪酬与企业创新投入

20世纪90年代,科学技术部发布了《国家高新技术产业开发区高新技术企业认定的条件和方法》,国家开始对企业进行高新技术资质认定,并对获得该认定的公司给予相应的政策优惠,包括财政、税收、贸易等多方面,为推动企业技术创新创造了良好的政策环境。同时,高新技术企业的认定在提高公司声誉以及竞争力等方面也具有重要的作用。根据《高新技术企业认定管理办法》(2016)的规定,同时满足8项规定的企业才能获得高新技术企业的资格。这8项规定的实现均与企业的创新投入具有非常密切的联系,因此,非高新技术企业有很强的动机提高企业创新投入。

而从高新技术企业的角度出发,可能出现以下两种情况。第一种情况:由于获得了认定资格,得到了国家的政策和资金等的扶持,高新技术企业具有更充足的资金进行创新投入,高管薪酬激励对创新投入的促进作用与非高新技术企业没有明显差别。第二种情况:通过阅读《高新技术企业认定管理办法》(2016)*《高新技术企业认定管理办法》(2016)第十六条,对已认定的高新技术企业,有关部门在日常管理过程中发现其不符合认定条件的,应提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴其不符合认定条件年度起已享受的税收优惠。可以发现,国家对高新技术企业的监管仅进行了一个模糊的规定并主要进行日常管理,没有制定一个明确的标准对高新技术企业进行定期考核。根据激励约束理论,激励和约束的不平衡将无法调动被激励者的积极性。我国高新技术企业的认定周期为三年,由于没有完善的监督约束机制,高新技术企业获得资格认定之后创新投入的积极性可能降低,此时,高管薪酬激励对创新投入促进效用的边际递减效应也会表现得更为显著。综上,本文提出以下假设:

H3a:高管薪酬激励对企业创新投入促进作用的边际递减效应在高新技术企业和非高新技术企业中并无明显差异

H3b:相对于非高新技术企业,高管薪酬激励对企业创新投入促进作用的边际递减效应在高新技术企业中表现得更为显著

三、研究设计

(一)样本选择

本文选取2011—2015年创业板制造业上市公司为研究对象,在获得初始数据之后进行了如下处理:第一,剔除数据缺失的样本;第二,由于在稳健性检验中考虑高管薪酬激励对企业创新投入影响的滞后性,为了保持稳健性检验与初始回归结果的样本总量相等,将上市第一年的样本进行了剔除。本文所有数据均来自CSMAR数据库,最终获得了1108个样本。

(二)变量定义

1.因变量

本文的因变量为企业创新投入,用RDP表示。由于创新投入的绝对值受到诸多因素(行业、企业规模等)的影响,可比性较差,因此,需要运用一个相对量对其进行衡量。参考以往研究文献,本文采用创新投入强度(年度研发支出与年度营业收入的比值)对该变量进行衡量。

2.自变量

高管薪酬激励是本次研究的自变量,用EMSJ表示。与创新投入一样,该变量在不同企业之间也存在较大差异,为了解决这一问题,学术界大多采用前三位高管薪酬总量的自然对数对该变量进行测量,本文也采用这一方法。

3.控制变量

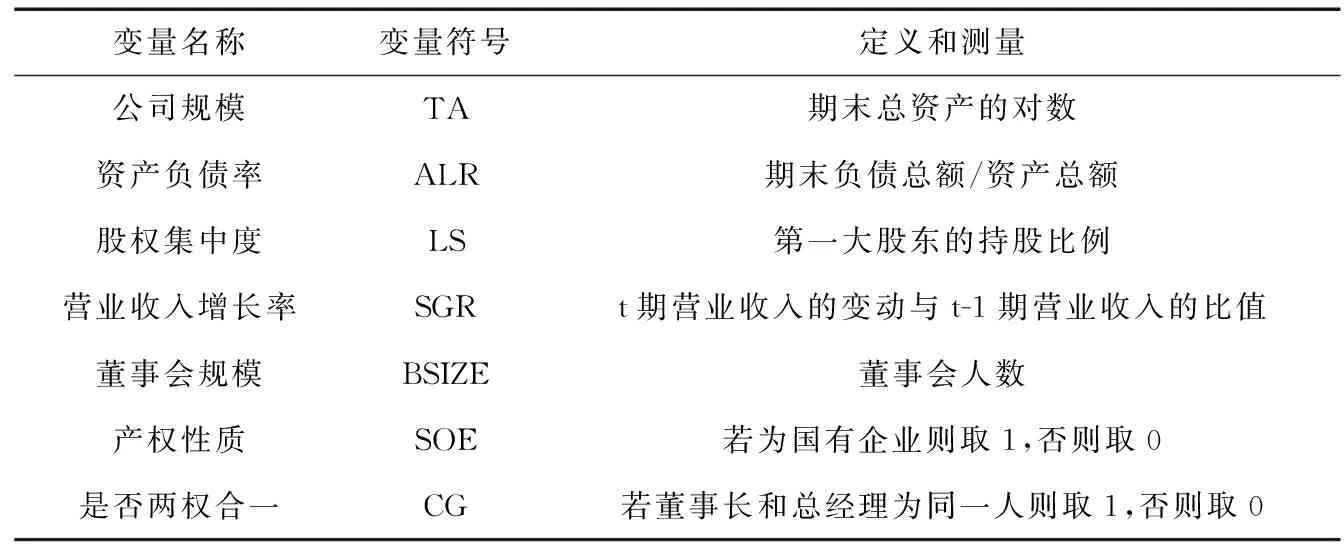

通过参考国内外相关文献,本文从公司治理特征、财务特征等方面对控制变量进行了选择,主要控制变量定义如表1所示。

表1 控制变量定义

(三)模型建立

为了对研究假设进行检验,本文参考胡艳等(2015)、[6]82-83曾湘泉等(2008)建立的模型[24],同时结合实际情况,设置了两个基本模型。模型(1)用于检验薪酬激励与创新投入的线性关系,从而验证假设1。另外,本文的假设2认为高管薪酬激励对企业创新投入的促进作用存在边际递减效应,为了检验这一非线性关系,本文在模型(1)的基础上加入了自变量EMSJ的平方项,得到模型(2)。

RDP=β0+β1EMSJ+∑CONTROL VARIABLES+ε1

(1)

RDP=β0+β1EMSJ+β3EMSJ2+∑CONTROL VARIABLES+ε

(2)

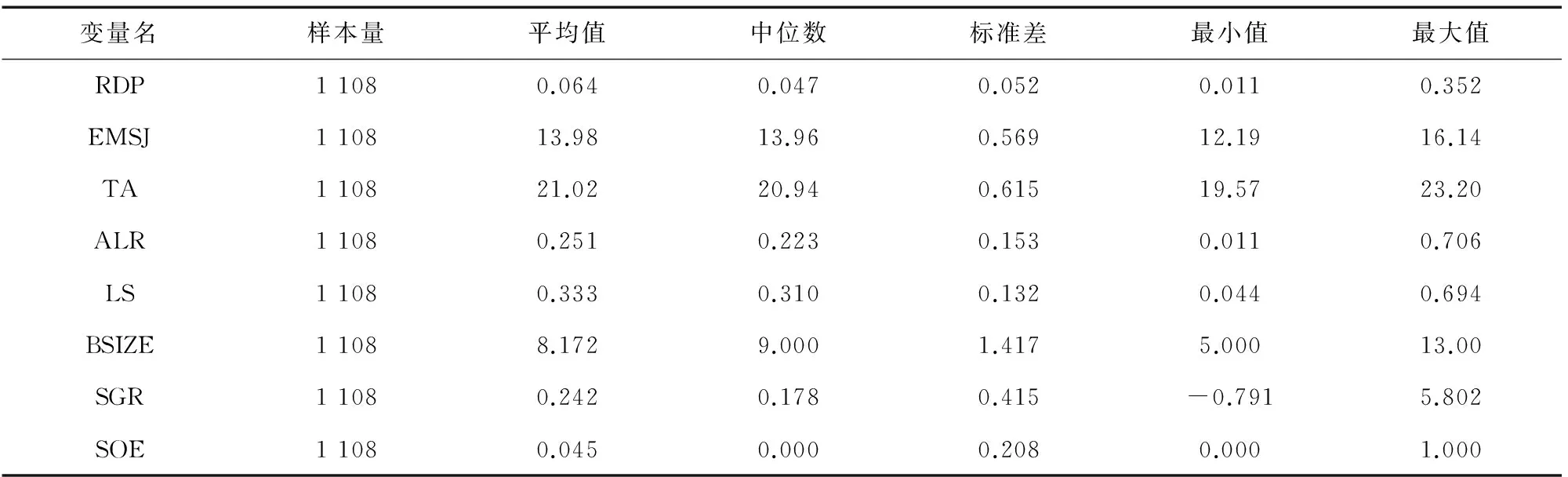

(四)描述性统计

本文采用STATA14.0对数据进行处理,描述性统计如表2所示。由表2可发现:第一,RDP的平均值为0.064,中位数为0.047,其中最小值为0.011,最大值为0.358,说明创业板制造业上市公司研发支出占营业收入的平均比例为6.4%,但各企业之间差别较大,RDP最小的企业仅为1.1%;第二,EMSJ的平均值为13.98,中位数为13.96,说明前三位高管薪酬的平均水平为人民币1 178 791.12元(e13.98=1178791.12),另外,该变量的平均值和中位数相差不大,说明EMSJ这一变量的分布较为均匀;第三,ALR的平均值为0.251,说明资产负债率的平均值为25.1%,财务杠杆较低,大部分企业更倾向于采用股权融资,负债占资产比重较小;第四,LS的均值为0.333,说明大股东平均持股比例为33.3%,股权集中度较高。第五,SOE的均值为0.045,说明样本中国有企业仅占4.5%,创业板上市公司大多为民营或外资企业。

表2 描述性统计结果

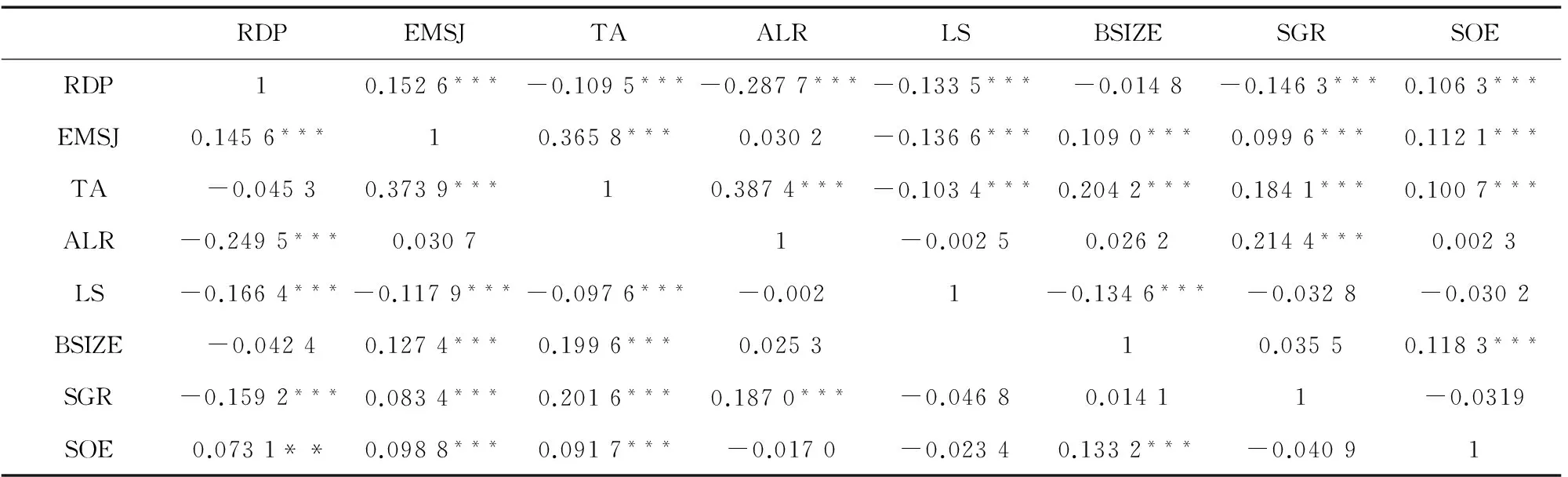

(五)相关性分析

本文采用了Pearson和Spearman两种方法对变量进行相关性分析,结果如表3所示,其中左下方为Pearson的检验结果,右上方为Spearman的检验结果。由表可以看出:第一,无论是哪种相关性分析,EMSJ与RDP均呈正相关关系并在1%的水平上显著,说明高管薪酬激励与企业创新投入关系密切,初步验证了前文的假设;第二,EMSJ与TA的相关系数分别为0.373 9和0.365 8,在1%水平上显著,说明公司规模对高管薪酬的影响较大;第三,从因变量与其他控制变量之间的相关性来看,企业创新投入与企业规模、资产负债率、股权集中度、董事会规模以及营业收入增长率呈负相关,与国有产权性质正相关;第四,两两变量之间的相关系数均未超过0.39,说明本文的研究受到多重共线性影响的可能性较低。

表3 相关性分析结果

注:*、**和***分别表示在10%(双尾检验)、5%(双尾检验)和1%(双尾检验)显著性水平上显著。

四、研究过程

(一)回归结果

1.样本总体回归分析

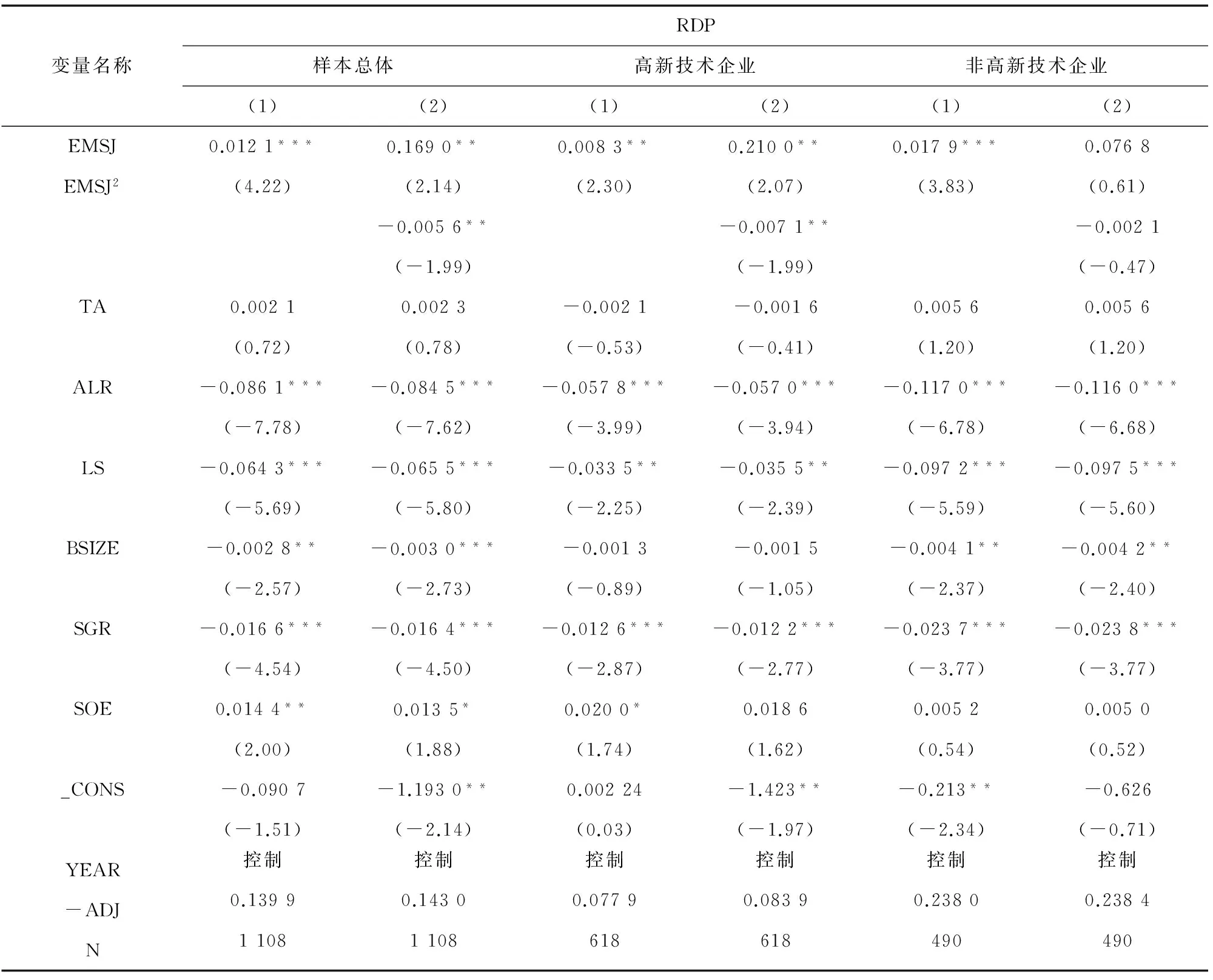

本文采用STATA14.0对样本进行回归处理,表4列示了多元回归结果,其中(1)和(2)的结果分别与假设1和假设2对应。根据模型(1)的检验结果可以发现:第一,在对相关变量进行控制之后,EMSJ与RDP的相关系数为0.012 1,并在1%的水平上显著,说明前三位高管薪酬总额的提高会对企业创新投入产生正向影响,薪酬总额增加1%,创新投入比例提高0.012 1个单位,该结果与假设1基本相符;第二,ALR与RDP均呈负相关关系,并在1%水平上显著,说明资产负债率越高的企业会面临较大的破产风险,而研发创新活动周期一般较长,不确定性较强,风险较大,会进一步加大企业的破产风险,因此,资产负债率高的企业对研发创新的投入可能较低;第三,LS与RDP的相关系数为-0.064 3 ,并在1%水平上显著,说明股权集中度较高的企业创新投入强度较低。这是因为股权集中度较高时大股东能够对高管进行控制,导致高管更多地站在大股东而非整个公司的立场进行决策,不利于企业创新活动的开展;第四,BSIZE与RDP也呈负相关关系,说明董事会规模的增大容易导致董事会效率的下降,不能对管理层进行有效监督,最终对企业创新投入产生消极影响;第五,SGR与RDP在1%水平上呈负相关关系,这一结果说明营业收入增长率与创新投入负相关,与预测的符号相反。一般认为,营业收入增长率越大,高管对公司的发展前景越乐观,用于创新投入的资金应该越多。但本次研究中RDP采用研发支出与营业收入的比值进行衡量,当研发支出的增长率小于营业收入的增长率时,SGR将与RDP呈负相关关系,因此该结果只能说明企业研发支出的增长率低于营业收入的增长率。第六,SOE与RDP的相关系数为0.014 4,在1%水平上显著,说明国有产权性质对企业创新投入具有积极的影响。虽然样本中只有4.5%的企业为国有控股企业,但基于中国的政策背景,国有控股企业得到政府扶持的力度更大,能够进行创新投入的资金也更充足,创新投入强度更大。

模型(2)的结果显示,EMSJ与RDP的相关系数为0.169 0,而EMSJ平方项与RDP的相关系数为-0.005 6,二者均在5%水平上显著,该结果与假设2基本一致,说明高管薪酬激励对创新投入的促进作用存在边际递减效应,随着高管薪酬的提高,其对创新投入的促进作用将逐渐减弱甚至产生消极影响。对EMSJ与RDP之间的非线性关系求极值可以发现,当EMSJ为15.089(0.169 0/(2*0.005 6)=15.089),即前三名高管薪酬总额约为人民币3 573 299.66元(e15.089=3 573 299.66)时,企业创新投入达到极大值,若薪酬总额大于3 573 299.66元,高管薪酬的增加将会给创新投入带来负面影响。其他变量的结果与(1)基本一致,因此不再赘述。

2.高新技术企业与非高新技术企业样本回归分析

以CSMAR数据库中披露的高新技术企业认定情况为依据,本文将获得的样本进行了分类,由于高新技术企业资质认定的期限为3年,则在某一企业获得认定当年开始之后的三年,该企业都将被分到高新技术企业样本组中。最终,高新技术企业样本618个,非高新技术企业样本490个。对上述两个子样本的回归结果如表4所示:第一,从模型(1)的回归结果可以发现,高新技术企业样本EMSJ的系数为0.008 3,在5%水平上显著,非高新技术企业样本EMSJ的系数为0.017 9,在1%水平上显著,说明无论企业是否具有高新技术认定,高管薪酬激励均与企业创新投入呈显著的正相关关系;第二,模型(2)的回归结果显示,高新技术企业样本EMSJ的系数为0.210,EMSJ平方项的系数为-0.007 1,二者均在5%水平上显著,说明高管薪酬激励对企业创新投入的促进作用的边际递减效应较为显著,当前三名高管薪酬总额大于人民币2 646 371.46元(021/(2*0.007 1)=14.788 7;e14.788 7=2 646 371.46)时,高管薪酬激励会对创新投入产生负面影响。而非高新技术企业样本中EMSJ和EMSJ平方项的系数均不显著,并且加入EMSJ平方项之后,调整的R2没有提高,说明高管薪酬激励对企业创新投入的边际递减效应在非高新技术企业中表现并不显著;第三,控制变量的回归结果与样本总体差别不大。上述回归结果支持假设H3b。

表4 多元回归结果

注:*、**和***分别表示在10%(双尾检验)、5%(双尾检验)和1%(双尾检验)显著性水平上显著。

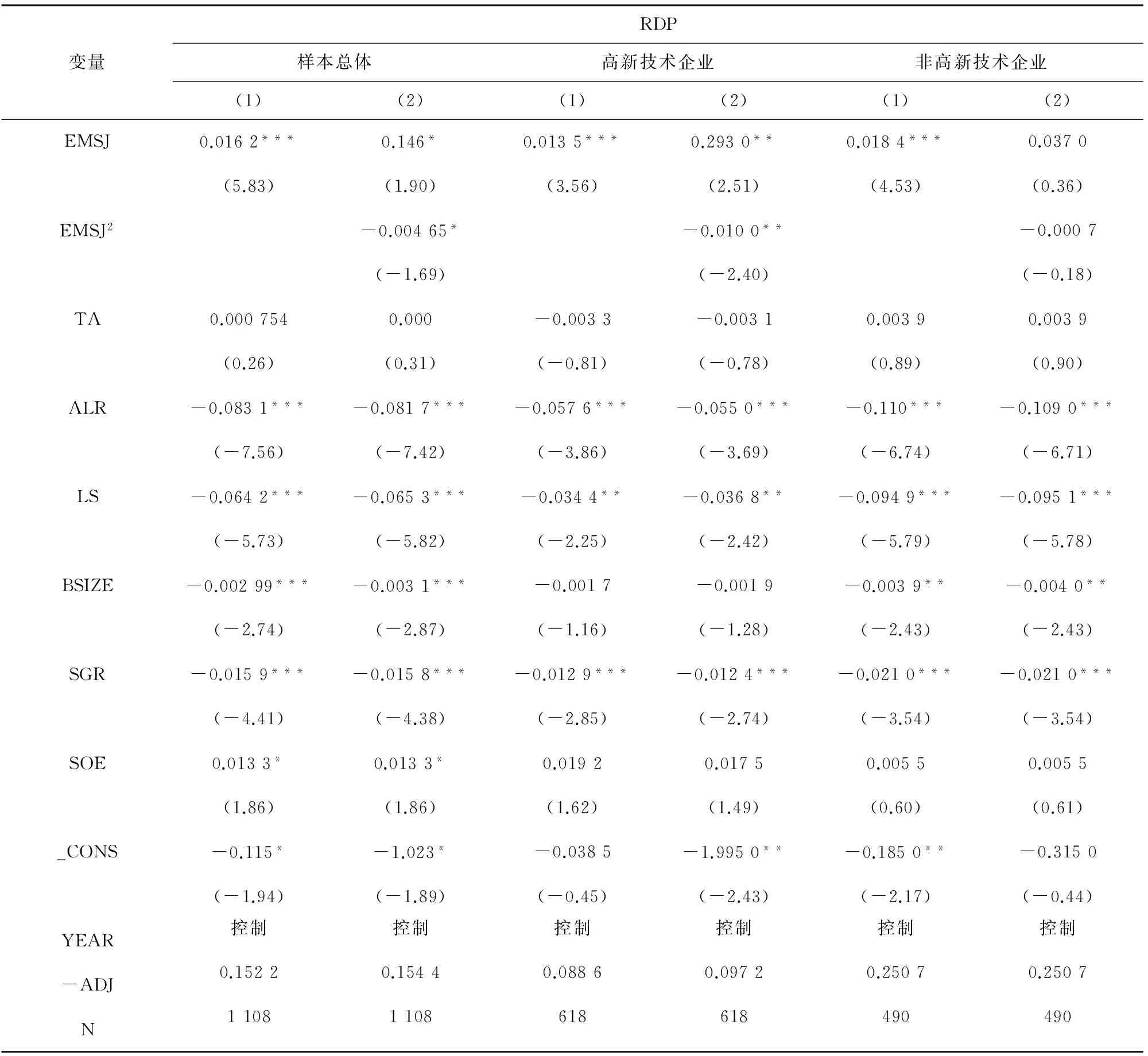

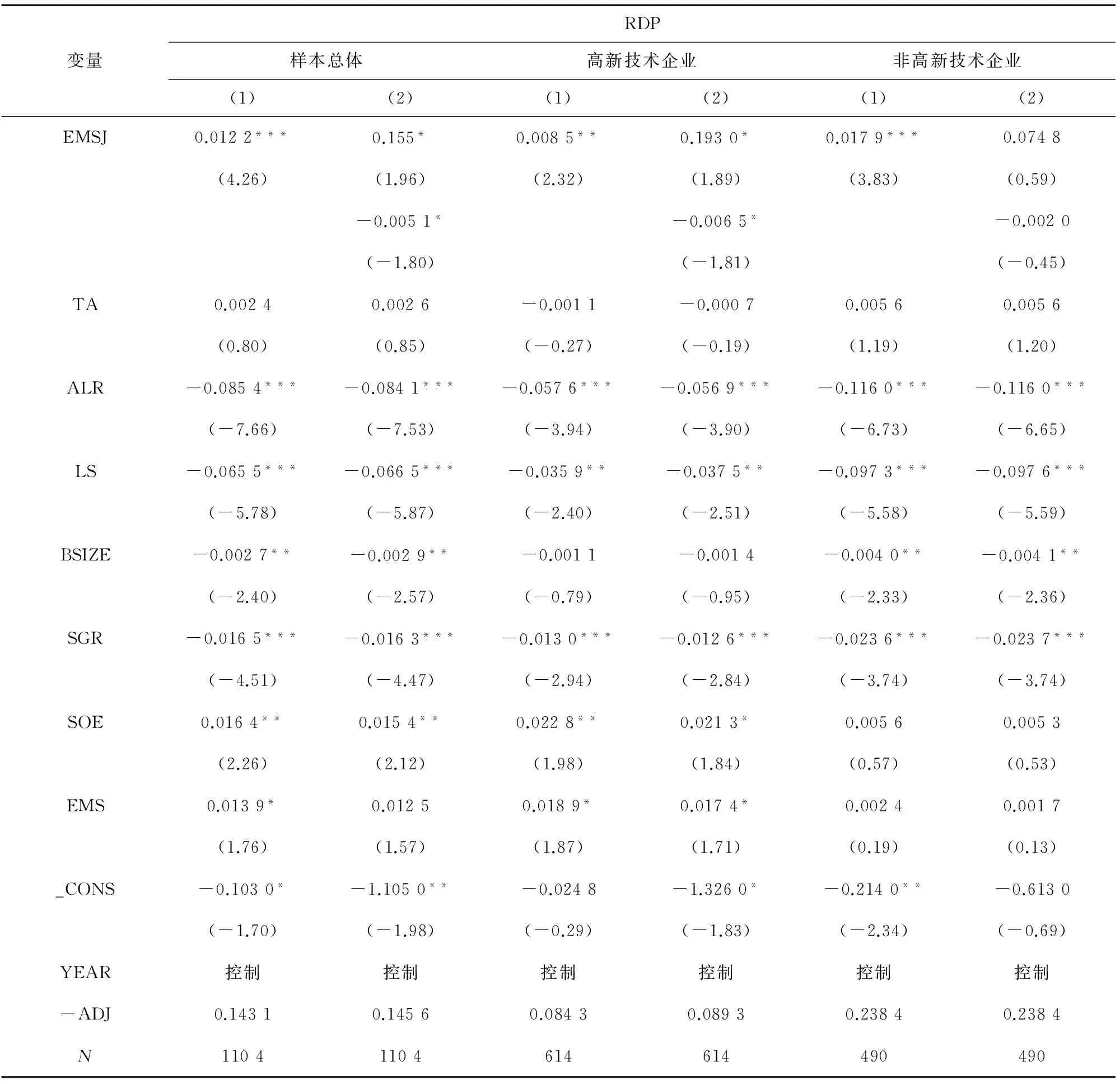

(二)稳健性检验

本文采用了两种方法进行稳健性检验:第一,由于高管薪酬激励对创新投入的影响可能存在一定的滞后性,本文将自变量提前了一期并重新进行了回归,探究t-1时期的高管薪酬对t期创新投入的影响,结果如表5所示,该结果与表4基本一致;第二,已有研究表明,股权激励也能提高企业创新投入,因此,为了排除该因素对研究结果的影响,本文在稳健性检验中对高管持股比例进行了控制,加入该变量后重新回归的结果如表6所示,控制高管持股比例之后,回归结果与初始结果基本一致。综上,本文回归结果稳健。

(三)进一步研究

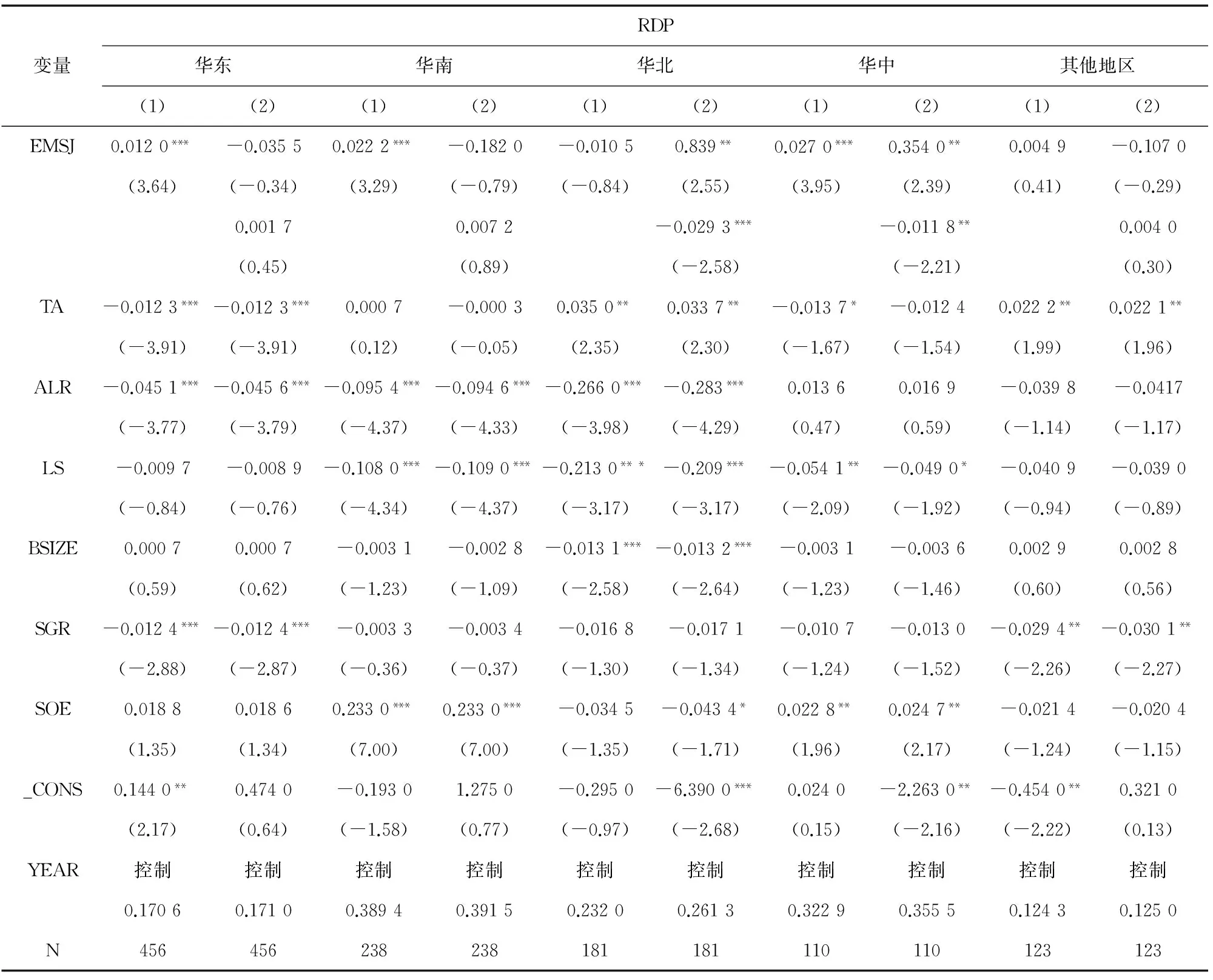

由于中国各个地区之间经济发展不平衡,市场化程度、竞争状况、国家政策等方面存在较大差异,因此本文进一步将样本量按照地区进行分类,分为华东、华南、华北、华中以及其他地区五个子样本进行进一步分析,探究高管薪酬激励与企业创新投入的关系在不同的地区是否存在差异。各地区样本的回归结果如表7所示:第一,华东和华南地区的企业高管薪酬与企业创新投入存在显著的线性正相关关系,且高管薪酬激励与创新投入之间不存在显著的边际递减效应;第二,华北和华中地区的企业高管薪酬激励对企业创新投入的促进作用存在显著的边际递减效应;第三,除上述四个地区以外,其他地区的企业高管薪酬与企业创新投入并不存在显著的联系。根据上述研究结果,本文认为,高管薪酬激励与企业创新投入的关系存在明显的地区差异,这可能与地区经济发展水平、市场化程度等因素有关。华东和华南地处中国的东部和南部,经济发展水平和市场化程度较高,发展速度也较快,为适应激烈的竞争环境,企业必须提高资源的利用效率和公司的治理水平,因此这类企业薪酬的配置较为合理、薪酬激励的效率也较高,过度激励的可能性较小。华北和华中地区经济发展水平略微低于华东和华南,高管薪酬激励的效率也有所下降。而除上述地区以外的其他地区,由于经济发展水平以及市场化程度较低,高管薪酬激励与企业创新投入不存在显著联系,该结果反映出其他地区的企业公司治理水平参差不齐,治理效率普遍较低,高管薪酬激励没有发挥应有的效用。

表5 稳健性检验结果一

注:*、**和***分别表示在10%(双尾检验)、5%(双尾检验)和1%(双尾检验)显著性水平上显著。

表6 稳健性检验结果二

注:*、**和***分别表示在10%(双尾检验)、5%(双尾检验)和1%(双尾检验)显著性水平上显著。

五、结论与建议

本文基于创新驱动发展战略以及经济“新常态”这两大背景,结合激励理论的相关内容,考虑高新技术企业资质认定的影响,采用2011—2015年创业板制造业上市公司为样本探究了高管薪酬激励与企业创新投入的关系。研究发现:第一,样本总体回归结果表明,高管薪酬激励能提高企业创新投入,但这一促进作用存在边际递减效应,高管薪酬过高会对创新投入产生负面影响;第二,相对于非高新技术企业,高管薪酬激励对企业创新投入促进作用的边际递减效应在高新技术企业中表现得更为显著。进一步研究发现,高管薪酬激励对企业创新投入的促进作用存在地区差异,与地区经济发展水平呈现一定的正相关关系。

表7 各地区样本回归结果

注:*、**和***分别表示在10%(双尾检验)、5%(双尾检验)和1%(双尾检验)显著性水平上显著。

根据上述研究结论,本文认为可以从以下几个方面出发,改善高管激励机制,激发其开展创新活动的热情,提高企业创新投入,最终促进企业价值的提高。第一,应制定相应的制度(如利用薪酬委员会的监督作用等)对高管薪酬总额进行控制,减少过度激励的可能性,提高薪酬配置的有效性;第二,由于薪酬激励的有限性,企业应拓宽高管激励方式。首先,从物质激励的角度,已有研究发现高管股权激励(持股比例)与薪酬激励存在一定的互补关系(徐宁等,2013),因此可以通过一定的股权激励来弥补薪酬激励的不足。[21]其次,当企业家的财富积累到一定程度时,物质激励难以满足他的需求,这时进行企业创新所带来的成就感和社会声誉的提高等精神财富成为其进行创新投入的动力。因此企业进行物质激励的同时也应该注重高管的精神激励,从精神层面增强高管个人利益与企业利益的一致性;第三,由于高管薪酬激励对企业创新投入的促进作用在不同资质、不同地区的公司之间存在一定差异,因此不同类型的公司应根据自身情况对高管薪酬激励机制进行改进。例如,高新技术企业应检查自身是否存在薪酬过度激励的现象;地处经济发展水平较低地区的企业应制定相关政策提高公司治理效率,有效发挥薪酬激励的作用,增强高管薪酬激励与企业创新投入的相关性,推动创新活动的开展。

参考文献:

[1]龚刚.论新常态下的供给侧改革[J].南开学报(哲学社会科学版),2016(2):13-20.

[2]陈守明,冉毅,陶兴慧.R&D强度与企业价值——股权性质和两职合一的调节作用[J].科学学研究,2012(3):441-448.

[3]徐欣,唐清泉.R&D活动、创新专利对企业价值的影响——来自中国上市公司的研究[J].研究与发展管理,2010(4):20-29.

[4]王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[J].科学学研究,2011(7):1071-1078.

[5]徐宁.高科技公司高管股权激励对R&D投入的促进效应——一个非线性视角的实证研究[J].科学学与科学技术管理,2013(2):12-19.

[6]胡艳,马连福.创业板高管激励契约组合、融资约束与创新投入[J].山西财经大学学报,2015(8):78-90.

[7]WU J,TU R. CEO stock option pay and R&D spending: a behavioral agency explanation[J].Journal of Business Research,2007(5):482-492.

[8]RYAN H E,WIGGINS R A. The interactions between R&D investment decisions and compensation policy[J].Financial Management,2002(1):5-29

[9]叶陈刚,刘桂春,洪峰.股权激励如何驱动企业研发支出?——基于股权激励异质性的视角[J].审计与经济研究,2015(3):12-20.

[10]CHENG S. R&D expenditures and CEO compensation[J]. Accounting Review,2004(2):305-328.

[11]唐清泉,甄丽明.管理层风险偏爱、薪酬激励与企业R&D投入——基于我国上市公司的经验研究[J].经济管理,2009(5):56-64.

[12]韩亚欣,文芳,许碧莲. 管理者薪酬水平与企业研发投资——基于广东战略性新兴企业的研究[J].科技管理研究,2017(3):153-157.

[13]李后建,张宗益.管理层风险激励模式、异质性与企业创新行为[J].研究与发展管理,2015(5):53-67.

[14]LIN C, LIN P, SONG F M, et al. Managerial incentives, CEO characteristics and corporate innovation in China′s private sector[J]. Journal of Comparative Economics, 2011(2):176-190.

[15]赵国宇.股权激励提升企业技术创新的路径与效果研究[J].广东财经大学学报,2015(2):36-45.

[16]梁彤缨,雷鹏,陈修德.管理层激励对企业研发效率的影响研究——来自中国工业上市公司的经验证据[J].管理评论,2015(5):145.

[17]FONG E A. Relative CEO underpayment and CEO behaviour towards R&D spending[J].Journal of Management Studies,2010(6):1095-1122.

[18]肖利平.公司治理如何影响企业研发投入?——来自中国战略性新兴产业的经验考察[J].产业经济研究,2016(1):60-70.

[19]邱保印,马德芳,叶陈刚.管理层权力、货币薪酬与公司业绩[J].现代管理科学,2015(11):24-26.

[20]张瑞君,李小荣,许年行.货币薪酬能激励高管承担风险吗?[J].经济理论与经济管理,2013(8):84-100.

[21]左晶晶,唐跃军.过度激励与企业业绩——基于边际递减效应和中国上市公司高管团队的研究[J].产业经济研究,2010(1):48-56.

[22]王建华,李伟平,张克彪.“创新型企业”高管薪酬对创新绩效存在过度激励吗?[J].华东经济管理,2015(1):119-125.

[23]曾湘泉,周禹.薪酬激励与创新行为关系的实证研究[J].中国人民大学学报,2008(5):86-93.

[24]甄丽明,杨群华.产权性质、薪酬制度与企业研发——基于中国上市公司的实证检验[J].南方经济,2014(12):82-95.

猜你喜欢

浙江国土资源(2022年11期)2022-12-13 02:54:48

浙江国土资源(2022年8期)2022-09-06 13:26:44

华人时刊(2020年13期)2020-09-25 08:21:50

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:30

消费导刊(2017年20期)2018-01-03 06:27:21