上市绿色建筑企业增量成本与财务绩效相关性分析

2018-05-10 07:21:58,

山东科技大学学报(社会科学版) 2018年3期

,

(山东科技大学 经济管理学院,山东 青岛 266590)

一、研究背景

20世纪80年代末我国提出可持续发展的概念,将全球可持续性发展的理论研究推向高潮。我国对于可持续发展的关注不仅体现在理论研究中,更是作为一项国策持续推进实施。党的十九大报告指出:坚持节约资源和保护环境的基本国策,实施最严格的生态环境保护制度,形成绿色发展方式和生活方式,为人民创造良好生产生活环境。绿色建筑是可持续性发展理念在建筑领域的应用结果,如何定义绿色建筑,如何将建筑技术与绿色建筑评价标准相结合,如何管理、控制绿色建筑成本都是国内外学者研究的焦点。我国住房和城乡建设部更是联合中国建筑科学研究院、上海市建筑科学研究院(集团)有限公司,于2014年4月15日颁布了《绿色建筑评价标准》(GB/T50378—2014),以此来规范我国绿色建筑的评价标准。

但是,国内外研究多集中于建筑学专业,从财务角度研究绿色建筑成本的较少。对于增量成本的研究在绿色建筑研究中起着至关重要的作用。企业在增加绿色建筑增量成本的同时能否获得更高的利润,还是企业的利润因为增量成本的增加而降低,这些都是需要进一步研究解决的问题。基于此,本文以上市绿色建筑企业增量成本与财务绩效相关性作为研究对象,选择绿色建筑增量成本占主营业务成本比重作为增量成本的替代指标,分析两者之间的关系。

二、上市绿色建筑企业增量成本与财务绩效相关性的理论研究

(一)绿色建筑成本国内研究综述

国内学者对于绿色建筑成本的研究多集中于建筑学,认为绿色建筑成本不仅体现在建筑组成的各个部分,而且要能够包含于建筑的整个使用寿命,乃至最后的处置阶段。黄庆瑞认为绿色建筑整个寿命应该从决策设计阶段开始,经过施工建造及后期使用维护,最后到回收报废,而其成本的划分也应该包括这四个阶段[1]。柴径阳和黄蓓佳认为绿色建筑技术、区域建筑节能标准和区域绿色建筑补贴是造成绿色建筑增量成本差异的主要因素,因此增量成本应该包括技术增量成本、咨询成本、专家认证成本、运营维护成本、拆除报废成本五个方面[2]。范琳琳、刘远林将绿色建筑全寿命周期进一步细分为决策、设计、建设调试、回收报废四个阶段[3]。

同时,学者们认为绿色建筑成本的驱动因素不仅是法规因素、社会因素,而更多的是效益因素。叶祖达认为绿色建筑对宏观经济有较为深远的影响,一方面拉动了整体经济体系以外的国民产值增长,另一方面为整个社会提供了额外的就业机会[4]。宋燚认为与传统建筑相比较,绿色建筑的环境更加优化,对于资源更加节省,而居住空间也更加舒适,与此同时还能带来更高的环境效益和资源效益[5]。宋章霞、陈琳等通过对影响绿色建筑成本驱动因素进行研究总结出影响其驱动的关键因素包括:政策法规驱动影响因素、绿色建筑项目设计方案、绿色建筑材料成本、绿色建筑施工水准、绿色建筑技术、当地人文环境[6]。

(二)增量成本

增量成本是从经济学边际成本概念发展出来的,其经济学定义是指在现有的生产水平技术条件下企业为增加特定产品或服务的产出量(容量或业务量)所导致的成本增加额[7],而从财务角度描述绿色建筑企业的增量成本即为绿色建筑企业为了构建节约资源、保护环境与自然和谐共生的建筑,所耗费的用货币计量的经济价值[8]。

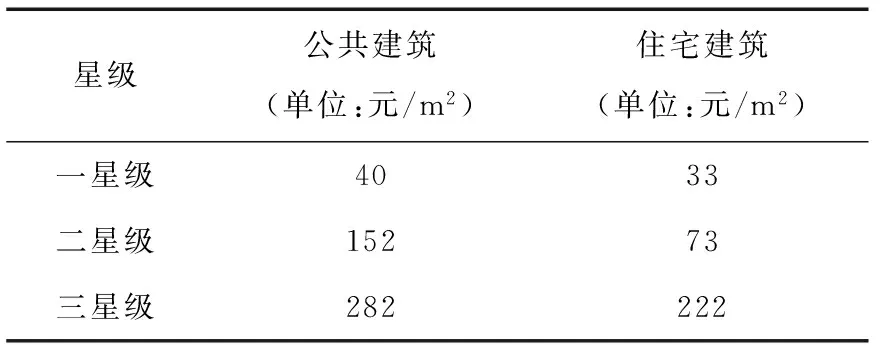

绿色建筑企业增量成本的核算至今没有一个较为权威的计算公式,本文选择住建部2014年颁布的新版《绿色建筑评价标准》(GB/T50378—2014)[9],将绿色建筑增量成本的计算标准作为研究标准,如表1所示。

表1 绿色建筑成本增量均值

(三)绿色建筑增量成本与财务绩效相关性的理论分析

绿色建筑增量成本是绿色建筑企业为了构建节约资源、保护环境与自然和谐共生的建筑而耗费的,这一成本不仅能够提升建筑品质及建筑物的环境共容性,而且能够贯穿整个建筑的全寿命周期,覆盖设计、施工、后期维护及弃置的方方面面。一个企业对于其绿色建筑增量成本投入越高,越有利于企业房地产的销售,使得其销售收入增加,由于增量成本是全寿命周期成本,能够分摊到建筑物的各个阶段,企业的利润也会因为收入的增加以及成本的分摊而增加。因此,基于学者关于绿色建筑成本驱动因素的综述,现提出以下假设:

假设:绿色建筑增量成本与财务绩效存在相关性。

(四)上市绿色建筑企业财务绩效指标选取原则

1.整体性原则。整体性原则又称系统性原则,是指把研究对象看作一个系统,整个系统具有完整性,系统中各个部分需要相互联系和协调,上市绿色建筑企业财务绩效评价指标应当完整而科学地反映建筑企业绩效,科学权衡各指标重要性,合理取舍指标,从而实现上市绿色建筑企业绩效评价的科学均衡[4]。

2.可操作性原则。可操作性是构建绩效评价指标的基本原则。可操作性要求设计的指标具有可行性,而不是空谈理论,一味追求完美指标,但在实际工作中无法操作。所选取的指标应当有容易获取的数据来源,并便于理解和计算。

3.定性与定量相结合的原则。定性与定量相结合的原则是财务分析的基本原则,是指在定性分析基础上,对指标量化处理。定性分析是认识绩效指标性质的一种方法,是对绩效指标的界定分析。定量分析是对具有稳定数量关系的绩效指标所进行的分析,对研究财务各因素之间关系具有重要意义。定性与定量相结合的原则要求在制定上市绿色建筑企业绩效评价指标时,应当综合考虑到不同指标的性质,合理确定各指标权重。

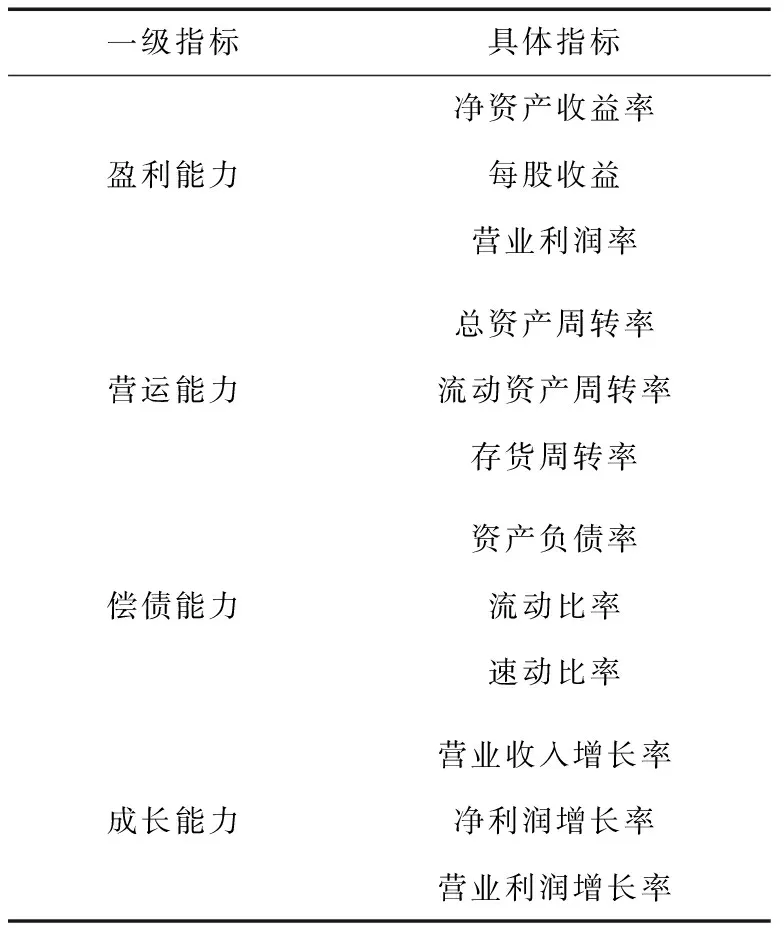

表2 上市绿色建筑企业绩效评价指标体系

(五)上市绿色建筑财务绩效指标评价体系

上市绿色建筑企业绩效评价指标是针对企业经营成果和财务状况的评价,具体包括盈利能力、营运能力、偿债能力和成长能力指标[10],详见表2。

三、实证研究

(一)样本选取及数据来源

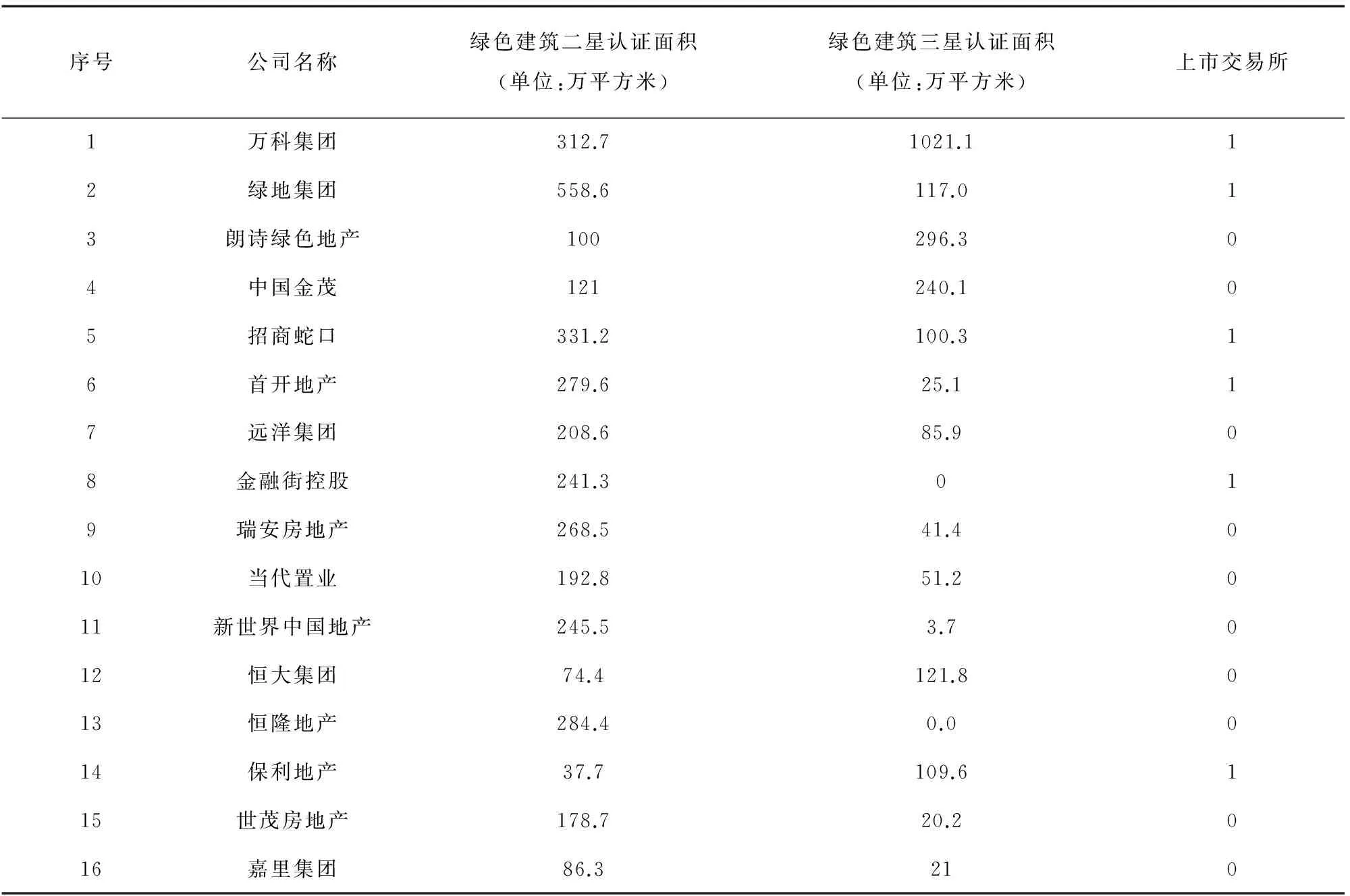

本文选取标准排名在《2016中国绿色地产指数报告——2016中国绿房企TOP30》中列示的企业作为研究样本,由于鲁能集团、万达集团、中海集团、新华联集团其主营业务并非建筑业,需从样本中剔除,凯德集团在新加坡上市从样本中剔除,如下表3所示。同时选取企业2016年财务报表数据,共25个样本数据作为最终研究样本。

表3 研究样本

续表

其中:上市交易所1代表沪深两市,0代表香港。

(二)指标选取及实证研究

本实证研究设定为因变量、自变量和控制变量三项指标,其中因变量为上市绿色建筑企业财务绩效,自变量为绿色成本占比指数,控制变量为上市企业上市交易所[11]。

1.因变量

上市绿色建筑企业财务绩效评价指标体系中的财务指标信息重叠较高,有较强的相关性,使得回归分析中的参数估计受到影响,通过因子分析法可以有效的因降低指标维数,提高回归方程的准确性。

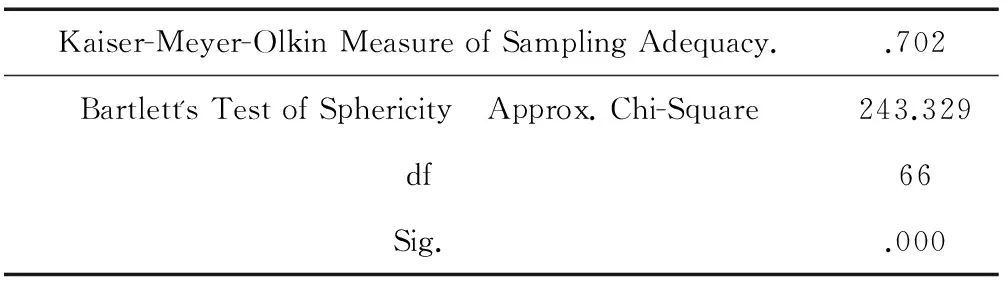

表4 KMO与Bartlett检验

(1)数据检验

选取SPSS18.0作为实证分析的统计学软件,将样本企业财务数据指标进行KMO检验,得出检验值0.702,则所选取的数据比较适合进行因子分析法,Bartlett检验中Sig指为0,说明数据来自正态分布总体,适合进一步进行分析,如表4所示。

(2)总方差数据解释

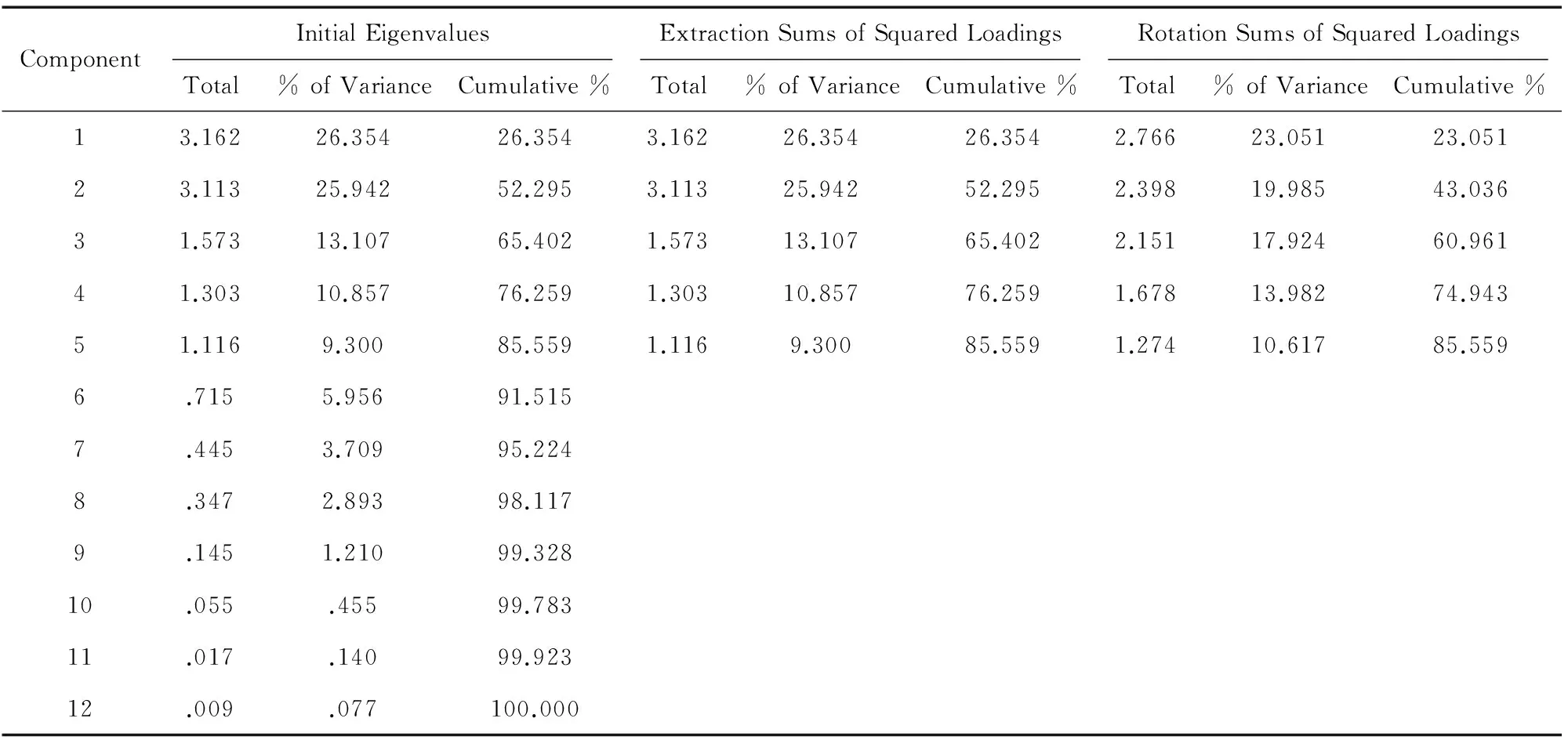

主成分的提取有两种方法,一种是提取所有特征值大于1的成分作为主成分,另一种是根据累计贡献率达到的百分比来提取。本文选择特征值大于1的成本作为主成分,如表5所示,可以得出提取了5个主成分且5个主成分的方差累计贡献度达到85.559%,由此可见,5个主成分足以代替原来的变量,涵盖了原变量的大部分财务信息。

(3)因子命名

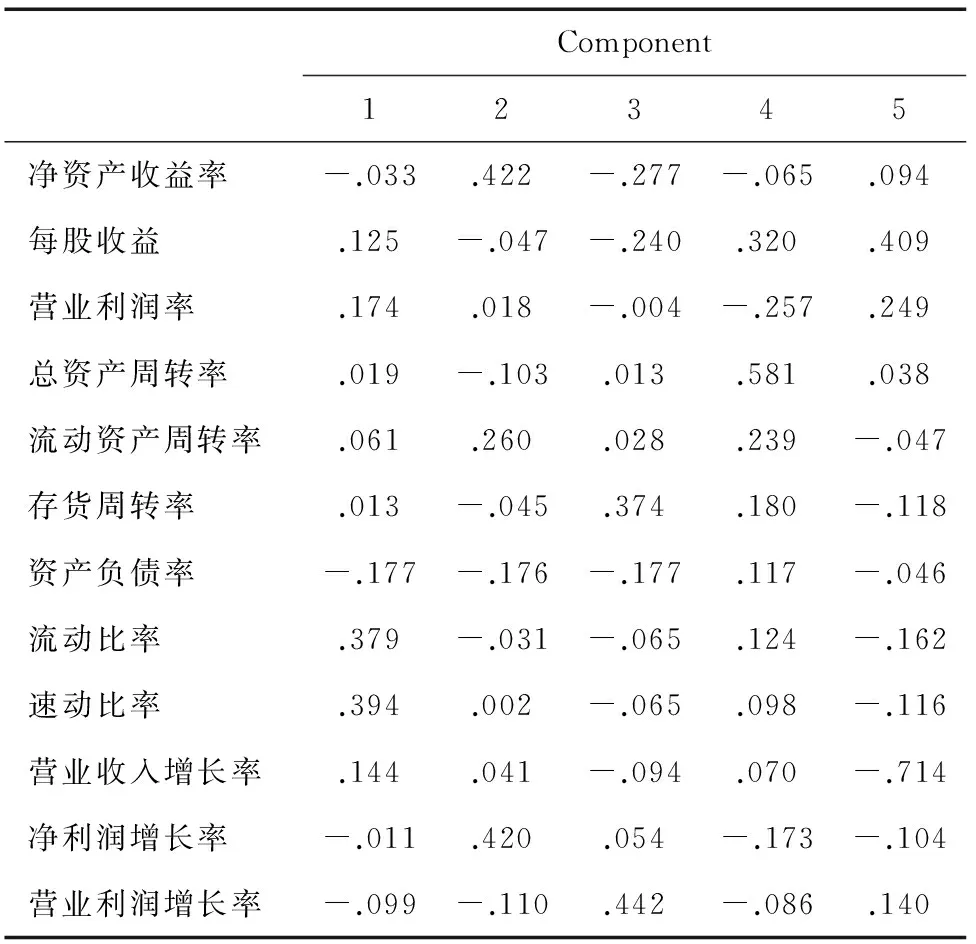

本文采用了因子分析法中的方差最大法对因子实施正交旋转,从而使各因子变量具有命名解释性。根据表6可以看出,流动比率、速动比率在第一个因子上有较高的载荷,可命名为流动因子F1;净资产收益率、每股收益和净利润增长率在第二个因子上载荷较高,因此命名为盈利因子F2;营业利润增长率、营业收入增长率在第三个因子上载荷较高,因此命名为成长因子F3;总资产周转率和流动资产周转率在第四个因子上有较高的载荷,可命名为周转因子F4;资产负债率、存货周转率、营业利润率在第五个因子上有较高的载荷,可命名为偿债因子F5[12]。

表5 解释的总方差

(4)财务绩效评价因子得分计算

由成分得分系数矩阵表7得:

F1=-0.033*净资产收益率+0.125*每股收益+0.174*营业利润率+0.019*总资产周转率+0.061*流动资产周转率+0.013*存货周转率-0.177*资产负债率+0.379*流动比率+0.394*速动比率+0.144*营业收入增长率-0.011*净利润增长率-0.099*营业利润增长率

表6 旋转成分矩阵

提取方法 :主成份。

旋转法 :具有Kaiser标准化的正交旋转法。

a. 旋转在5次迭代后收敛。

表7 成分得分系数矩阵

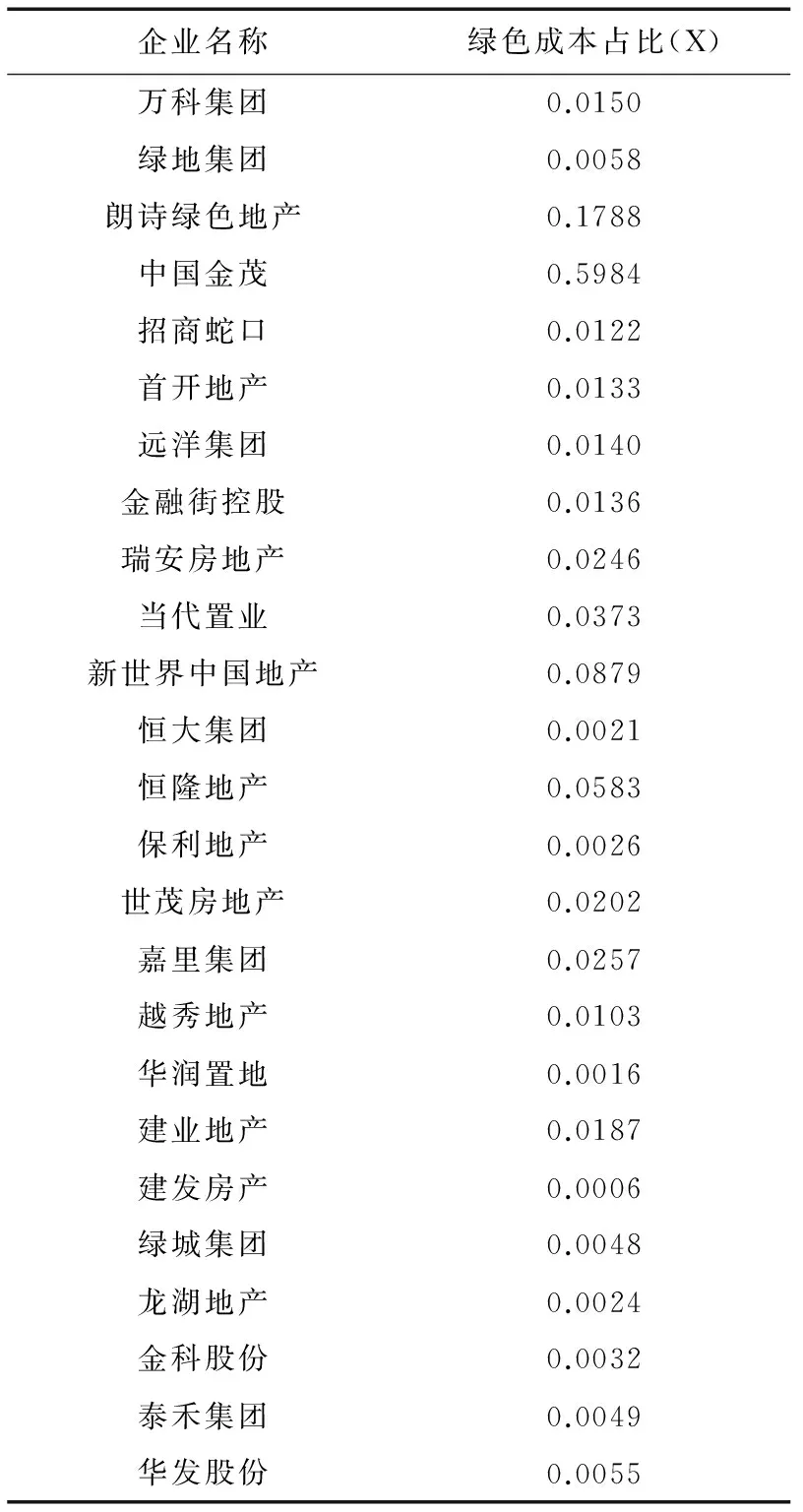

表8 样本企业绿色成本占比

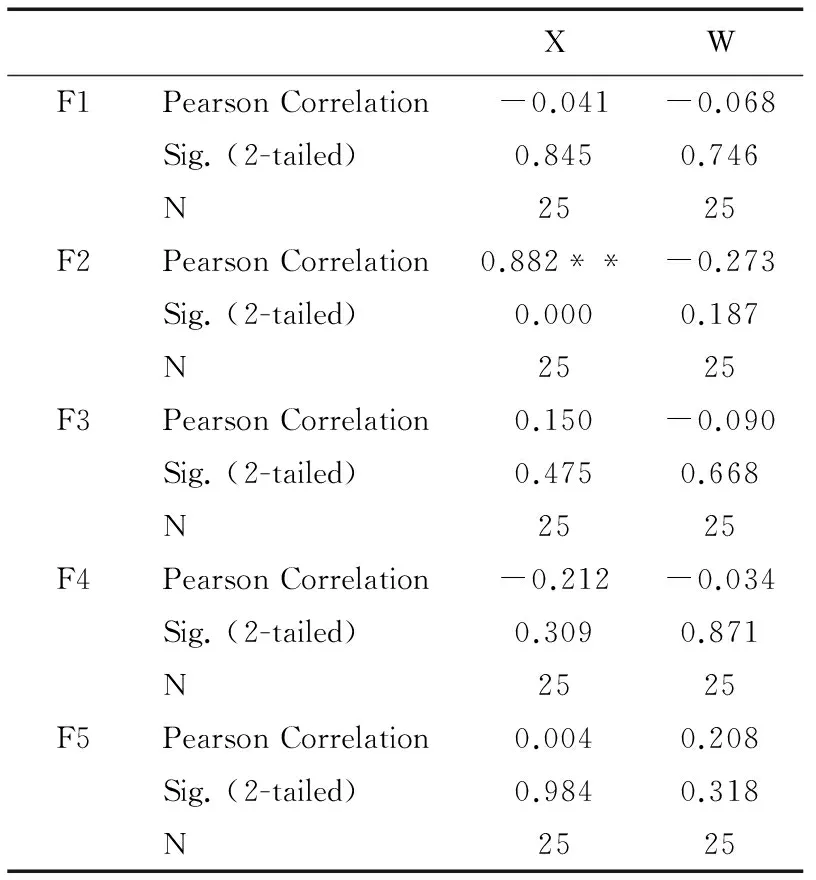

表9 绿色成本与财务绩效相关性分析

说明:** 在 .01 水平(双侧)上显著相关。* 在 0.05 水平(双侧)上显著相关。

F2=0.422*净资产收益率-0.047*每股收益+0.018*营业利润率-0.103*总资产周转率+0.260*流动资产周转率-0.045*存货周转率-0.176*资产负债率-0.031*流动比率+0.002*速动比率+0.041*营业收入增长率+0.42*净利润增长率-0.11*营业利润增长率

F3=-0.277*净资产收益率-0.24*每股收益-0.004*营业利润率+0.013*总资产周转率+0.028*流动资产周转率+0.374*存货周转率-0.177*资产负债率-0.065*流动比率-0.065*速动比率-0.094*营业收入增长率+0.054*净利润增长率+0.442*营业利润增长率

F4=-0.065*净资产收益率+0.32*每股收益-0.257*营业利润率+0.581*总资产周转率+0.239*流动资产周转率+0.18*存货周转率+0.117*资产负债率-0.124*流动比率+0.098*速动比率+0.070*营业收入增长率-0.173*净利润增长率-0.086*营业利润增长率

F5=0.094*净资产收益率+0.409*每股收益+0.249*营业利润率+0.038*总资产周转率-0.047*流动资产周转率-0.118*存货周转率-0.046*资产负债率-0.162*流动比率-0.116*速动比率-0.714*营业收入增长率-0.104*净利润增长率+0.14*营业利润增长率

2.自变量

由于上市绿色建筑企业的绿色成本为绝对值,不同规模企业对与绿色成本的投入也不同,因此选取绿色成本占比即绿色成本占主营业务成本的比率作为因变量,详见表8。

3.控制变量

控制变量W选取上市绿色建筑企业上市交易的交易所作为控制变量,其中沪深两市赋值1,香港赋值0,详见表3。

4.增量成本与财务绩效相关性分析

由SPSS.18统计软件分析得出变量之间的Pearson相关系数r,能够以数据的形式描述出变量间的相关程度,-1≤r≤1。当r<0时,表明研究变量之间为负相关,当r>0时,表明研究变量之间为正相关。一般来说,︱r︱>0.8时,则认为变量之间具有较强相关关系,如果︱r︱<0.3,则认为变量之间具有较弱的线性相关关系。如果r为0,表示两者不存在线性相关关系,详见表9[13]。

(三)实证结果分析

通过选取的财务指标来反映上市建筑企业盈利、营运、偿债和成长四个方面财务绩效。由于这些财务指标相关性比较高,在进行后续的增量成本与财务绩效相关性分析时会对实证结果有较强的影响,因此对这些指标进行降维处理。根据表5可得,将特征值大于1的因子作为主因子,则流动因子、盈利因子、成长因子、偿债因子、周转因子为五个主因子,这些因子独立性强,通过表6纵向数据可得主因子与财务指标的表达公式。

根据样本上市建筑企业绿色成本占比作为自变量,运用SPSS软件将因变量与自变量进行相关性分析,即分析上市建筑企业绿色成本占比与流动因子、盈利因子、成长因子、偿债因子、周转因子五个主因子之间的相关性[14]。绿色成本占比与盈利因子的=0.882>0.8,即绿色成本占比与盈利因子在0.01水平上显著正相关,而绿色成本占比与流动因子、成长因子、偿债因子、周转因子四个因子的︱r︱<0.3,即相关性较弱。

四、结论

综上研究所述,增量成本与上市绿色建筑企业的财务绩效具有相关性。其中与企业盈利因子具有较为显著的相关性,即绿色建筑企业增加增量成本投入有利于提高企业的盈利能力,而增量成本与企业的流动因子、成长因子、周转因子、偿债因子相关性较弱。在建筑行业市场竞争日趋激烈的环境下,建筑企业必须紧随消费者需求和市场导向,走绿色发展道路。而绿色建筑企业应该加大绿色建筑增量成本的投入,将绿色成本投入贯穿整个建筑全寿命周期,以满足人民对于绿色建筑品质要求,同时能够借此增加企业的竞争力与盈利能力。

参考文献:

[1]黄庆瑞.影响绿色建筑全寿命期成本的主要因素分析[J].工程管理学报,2008(4):49-51.

[2]柴径阳,黄蓓佳.绿色建筑增量成本构成及其影响因素研究[J].建筑经济,2015(5):91-95.

[3]范琳琳,刘远林.基于全寿命周期理论的绿色建筑成本控制探析[J].低碳世界,2016(11):209-210.

[4]叶祖达.绿色建筑的宏观经济效益研究[J].城市发展研究,2012(10):97-103.

[5]宋燚.基于全寿命周期理论的绿色建筑成本研究[J].门窗,2015(3):43-44.

[6]宋章霞,陈琳.绿色建筑成本关键驱动因素分析[J].价值工程,2017(1):20-22.

[7]李静,田哲.绿色建筑全生命周期增量成本与效益研究[J].工程管理学报,2011(5):487-492.

[8]陈偲勤.从经济学视角分析绿色建筑的全寿命周期成本与效益以及发展对策[J].建筑节能,2009(10):53-56.

[9]中华人民共和国建设部.绿色建筑评价标准[M].北京:中国建筑工业出版社,2006.

[10]于翠芳.基于循环经济的煤炭企业绩效评价体系的构建[J].中国矿业,2009(11):22-24.

[11]李荣,李永芳.区域上市公司综合竞争力实证研究——以苏州、无锡、常州为例[J].嘉兴学院学报,2009(4):45-55.

[12]李忠卫,王立杰,周大鹏.基于因子分析法的煤炭上市公司绩效评价[J].中国矿业,2008(2):10-13.

[13]孙清亮,张天楠.企业社会责任与企业绩效相关性实证研究——基于社会责任信息披露视角的再探讨[J].会计之友,2010(30):19-23.

[14]柯园园,郭健,何章津,等.基于多因素相关性分析的绿色建筑经济评价研究[J].武汉轻工大学学报,2016(1):75-81.

猜你喜欢

当代陕西(2022年6期)2022-04-19 12:12:22

数学物理学报(2021年4期)2021-08-30 08:27:50

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

中等数学(2020年1期)2020-08-24 07:57:42

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

中学生数理化·中考版(2019年9期)2019-11-25 09:39:44

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

电信科学(2016年9期)2016-06-15 20:27:25